1 vez puede ser coincidencia, 3 veces puede ser suerte, ¿pero la décima vez?

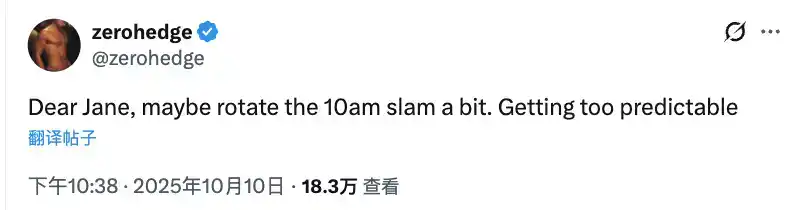

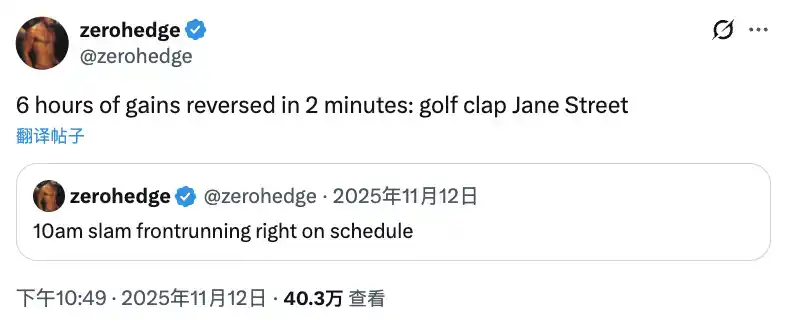

A partir de la segunda mitad de 2025, algunos traders que siguen las tendencias de Bitcoin en Twitter notaron algo extraño. Revisaron los gráficos de Bitcoin de los últimos seis meses y cuanto más miraban, más sospechaban: casi todos los días alrededor de las 10 de la mañana, justo en los minutos posteriores a la apertura del mercado de valores estadounidense, cuando el sentimiento del mercado es más activo, Bitcoin experimentaba una caída limpia y rápida, borrando con precisión las ganancias anteriores.

Publicó este hallazgo en Twitter y, para su sorpresa, los comentarios revelaron a muchas otras personas que habían notado lo mismo: "Yo también me di cuenta", "Lleva meses sucediendo", "Esto definitivamente no es una coincidencia".

Y el periodista financiero ZeroHedge fue aún más directo, tuiteando uno tras otro desde julio del año pasado, señalando directamente al presunto responsable: Jane Street, uno de los principales creadores de mercado (market makers) del ETF spot de Bitcoin. Tras el desplome a las 10, Jane Street acumula silenciosamente, manteniendo una posición de más de 2.500 millones de dólares en el ETF de Bitcoin IBIT de BlackRock.

Incluso le pusieron nombre al fenómeno: la "Estrategia de venta a las 10 de Jane". Y lo que recientemente hizo que este rumor se propagara a gran escala nuevamente fue una demanda presentada por Terra.

Un becario llamado Bryce

Recientemente, el administrador de la quiebra de Terraform Labs presentó una demanda ante el tribunal. Los demandados son Jane Street, el cofundador de Jane Street, Robert Granieri, y dos traders, Bryce Pratt y Michael Huang.

Esta es una empresa extremadamente discreta en Wall Street. Nunca acepta entrevistas con los medios, nunca alardea públicamente de sus ganancias, y durante mucho tiempo, la gente fuera del círculo ni siquiera sabía de su existencia. Pero dentro del sector financiero, el nombre de Jane Street es casi conocido por todos: es una institución que ha ganado decenas de miles de millones de dólares mediante trading cuantitativo y actividades de creación de mercado, y su beneficio por empleado no tiene rival en todo Wall Street.

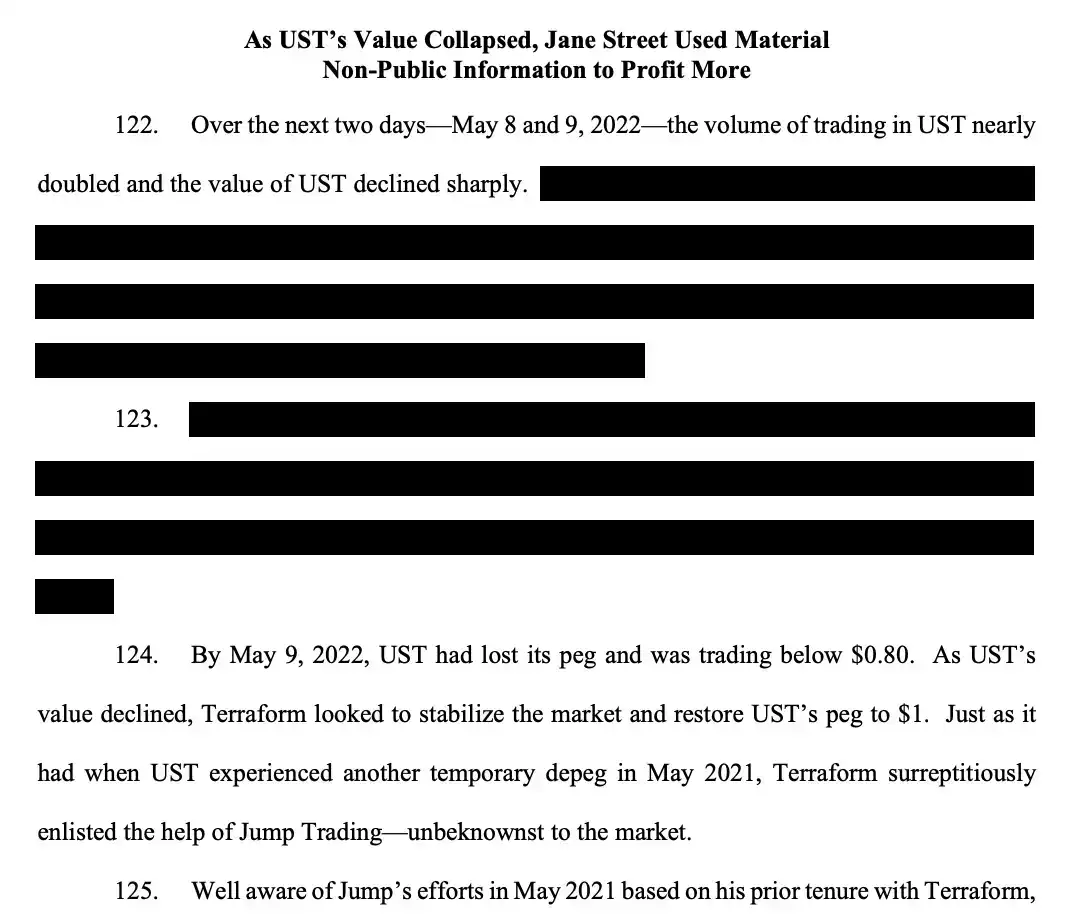

El núcleo de los hechos alegados en la demanda, dicho sin rodeos, no es complicado: en vísperas del colapso de UST (TerraUSD) en 2022, Jane Street utilizó información no pública obtenida de una fuente interna para liquidar sus posiciones de antemano, escapando silenciosamente ilesa justo antes de que todo el ecosistema de 40.000 millones de dólares de Terra se evaporara.

Y el punto de partida de esta operación con "información privilegiada" fue un joven llamado Bryce Pratt.

Bryce Pratt había trabajado como becario en Terraform y luego se unió a Jane Street. En circunstancias normales, la experiencia laboral en una empresa anterior sería solo una línea insignificante en el currículum. Pero en esta demanda judicial, las páginas 29 a 31 dedican tres páginas completas a describirlo por una simple razón: después de dejar Terraform, no se fue realmente.

Creó un chat grupal privado, metió a un ingeniero de software de Terraform y al responsable de desarrollo de negocio, y llamó al grupo "El Secreto de Bryce" (Bryce's Secret).

El nombre es bastante directo y bastante audaz. Según la descripción del documento de la demanda, la función de este chat era canalizar continuamente información interna de Terraform de vuelta a Jane Street. Al mismo tiempo, Bryce también actuó como enlace, presentando al responsable de desarrollo de negocio de Terraform al líder del "departamento DeFi" de Jane Street, y ambas partes comenzaron a comunicarse periódicamente bajo el pretexto de "explorar una cooperación estratégica de inversión".

Desde la perspectiva de la demanda, Jane Street esencialmente convirtió este canal de comunicación en una puerta trasera para obtener constantemente información material no pública.

Jane y Terraform tienen una historia poco conocida

Retrocedamos un poco más en el tiempo.

La relación entre Jane Street y Terraform no comenzó con el chat grupal de Bryce Pratt, sino antes. En mayo de 2021, cuando UST se desancló por primera vez.

En esa ocasión, UST se desvió brevemente de su paridad con el dólar, generando pánico en todo el ecosistema Terra. Para estabilizar la situación, Terraform Labs comenzó a contactar con operadores institucionales para realizar acuerdos extrabursátiles (OTC) a gran escala. Jane Street fue uno de ellos.

Según la demanda, en esta relación, Terraform proporcionó a Jane Street importantes líneas de trading relacionadas con UST y Luna, y en ciertas etapas incluso otorgó descuentos o incentivos estructurales, a cambio de su apoyo de liquidez en momentos clave. Estos términos nunca se hicieron públicos.

Esto significa que la relación entre las dos empresas, desde el principio, no fue una simple compraventa de mercado, sino un vínculo de intereses de tipo contractual. Precisamente esta relación hace que la acusación de uso de información privilegiada sea más difícil de desvincular a nivel legal: cuando tienes un acuerdo secreto con la contraparte y al mismo tiempo posees información interna no divulgada, cualquier operación que realices parecerá extremadamente inusual.

Llegamos a principios de 2022. En ese momento, el ecosistema Terra parecía imparable en la superficie: Luna Foundation Guard (LFG) acababa de establecerse, había absorbido reservas de Luna por valor de unos 5.500 millones de dólares, y había utilizado 3.000 millones para adquirir otros activos, pareciendo una fortaleza inexpugnable. Sin embargo, bajo esta apariencia lustrosa, comenzaron a aparecer algunos signos: el tamaño de los depósitos en el protocolo Anchor comenzó a sufrir presión, la dependencia de UST de su paridad cambiaria se intensificó y la velocidad de consumo de las reservas de LFG aumentó silenciosamente.

No mucha gente sabía esto. Pero Jane Street, casualmente, era una de ellas.

10 minutos, antes del colapso de un imperio de 400.000 millones de dólares

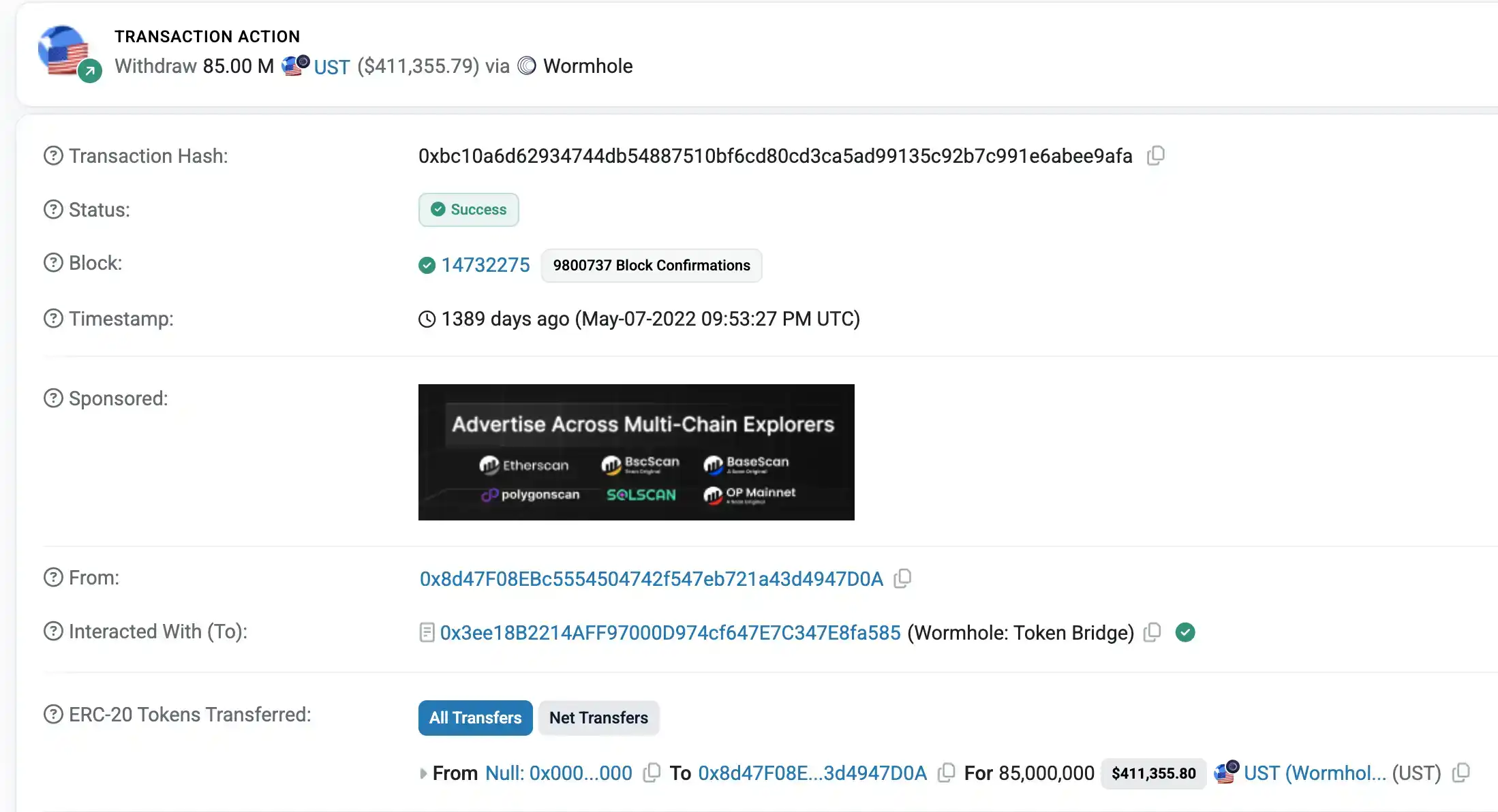

7 de mayo de 2022, hora del Este de EE. UU., 5:44 p.m.

La empresa Terraform retiró silenciosamente 150 millones de TerraUSD del Curve 3pool, un pool de liquidez específicamente para el intercambio de stablecoins en dólares. Sin anuncios, sin advertencias, sin ninguna comunicación pública.

Esta operación era completamente desconocida para el mundo exterior en ese momento.

Sin embargo, menos de diez minutos después de que estos fondos fueran retirados, una billetera marcada por analistas de cadena (on-chain) como asociada a Jane Street, extrajo 85 millones de TerraUSD del mismo pool de liquidez.

La demanda señala además que las acciones anómalas de Jane Street no se detuvieron ahí. Antes de que ocurriera claramente el desanclaje de UST y comenzara el pánico público en el mercado, las direcciones asociadas con Jane Street ya habían completado una liquidación sistemática de riesgo: redujeron significativamente su tenencia de UST, ajustaron las posiciones relacionadas y minimizaron su exposición neta al ecosistema Terra. Algunas cifras específicas están ocultas en la demanda, lo que generalmente significa que involucran secretos comerciales o aún no han entrado en la etapa de evidencia pública, pero el rastro de flujo de fondos rastreado por los analistas de cadena es suficiente para ilustrar el problema.

Mientras tanto, Terraform y LFG estaban haciendo exactamente lo contrario.

El 7 de mayo, Terraform compró más de 250 millones de UST. El 8 de mayo, compró más de 200 millones más. En los días siguientes, las compras acumuladas superaron los 1.900 millones de UST, más más de 90 millones de Luna. Por parte de LFG, para el 16 de mayo, sus tenencias de UST aumentaron de aproximadamente 700.000 a más de 1.800 millones, un aumento de más de 1.700 millones; las tenencias de Luna se dispararon de 1,7 millones a más de 222 millones.

Otra evidencia es un informe publicado el 27 de mayo por la empresa de análisis de datos on-chain Nansen, titulado "Análisis Forense On-Chain: Desvelando el Misterio del Desanclaje de TerraUSD". El informe no nombra directamente a Jane Street, pero describe en detalle varias billeteras que jugaron un papel clave en el proceso de desanclaje, incluida una dirección posteriormente señalada como asociada a Jane Street. Las conclusiones del informe son solo dos: primero, estos movimientos de fondos ocurrieron antes de que el pánico del mercado fuera evidente; segundo, existía una diferencia de tiempo significativa entre estas operaciones y el momento públicamente visible del colapso.

Dirección asociada presuntamente a Jane Street extrajo 85 millones de TerraUSD

La demanda también menciona que, después de completar la operación del 7 de mayo, Jane Street no se detuvo. Según se alega, continuaron utilizando información confidencial obtenida de Jump Trading para operar further con TerraUSD y ampliar sus ganancias. Jump Trading había llegado previamente a un acuerdo secreto con Terraform para intervenir y sostener el mercado, y finalmente obtuvo ganancias de miles de millones de dólares de este colapso.

En India, ya hicieron lo mismo

Ahora, investigadores observadores han notado que después de que Jane Street fuera demandada por Terra, las ventas masivas a las 10 de la mañana desaparecieron. Esto parece corroborar aún más los rumores de la "Estrategia de venta a las 10 de Jane".

En India, al otro lado del planeta, los reguladores ya habían formado su propio juicio sobre Jane Street.

La Comisión de Bolsa y Valores de India (SEBI) emitió una orden provisional de 105 páginas, imponiendo una multa récord de 48.430 millones de rupias, aproximadamente 570 millones de dólares. Esta cifra no tiene precedentes en la historia regulatoria de India, y las conclusiones de la investigación de SEBI suenan sorprendentemente similares a las acusaciones en el caso de Terra Luna.

SEBI considera que Jane Street implementó una estrategia cuidadosamente diseñada de "pump and dump" (bombeo y vertido) en el mercado indio.

La lógica es la siguiente: primero, en los mercados de contado y de futuros, relativamente ilíquidos, impulsan artificialmente las subidas y bajadas del índice bancario indio (BANK NIFTY) mediante órdenes de compra direccionales a gran escala; una vez que el precio es impulsado a la posición deseada, inmediatamente completan operaciones inversas en el mercado de opciones, altamente líquido, cosechando a los inversores minoristas que siguen la tendencia; finalmente, liquidan sistemáticamente las posiciones de contado previamente establecidas, haciendo que el índice retroceda, convirtiendo las opciones en manos de los minoristas en papel mojado, mientras que sus propias posiciones inversas se disparan en valor.

SEBI citó un ejemplo concreto en su informe: el 17 de enero de 2024, Jane Street estableció una posición larga de aproximadamente 67 millones de dólares en solo 8 minutos, su volumen de operaciones fue más del triple que el del segundo participante más grande del mercado, y solo esta orden de compra impulsó el índice en más de un 1%.

El lenguaje del regulador fue毫不客气 (sin rodeos), calificando las acciones de Jane Street como "afectar el precio mediante operaciones, en lugar de guiar las operaciones por el precio", constituyendo una "conspiración y artimaña intencionada, cuidadosamente planificada y siniestra", con la única intención de engañar al mercado, especialmente aprovechándose de la gran cantidad de inversores minoristas inexpertos.

Jane Street fue durante mucho tiempo un caso típico de esta narrativa. Esta empresa es conocida por su extrema discreción, nunca acepta entrevistas con los medios, nunca alardea ante el mundo exterior. Acumuló una riqueza asombrosa mediante el trading cuantitativo y la creación de mercado, alcanzando un estatus casi mítico dentro del círculo. Cada temporada de contratación, las cifras salariales que ofrece enloquecen a los recién graduados de todo Wall Street, y la intensidad de la competencia es comparable a la de cualquier institución de primer nivel.

Sin embargo, a partir de un cierto punto en el tiempo, la historia sobre esta empresa comenzó a complicarse.

En el caso de Terra Luna, se le acusó de utilizar información interna para escapar anticipadamente, completando su retirada mientras Terraform y LFG intentaban desesperadamente sostener el mercado con fondos de miles de millones. En el mercado indio, el regulador la identificó como manipuladora sistemática de los precios al contado y de derivados, cosechando a inversores comunes. Alameda Research, el equipo central del ecosistema FTX que arrastró a toda la industria de las criptomonedas a su momento más oscuro, tenía una gran cantidad de personal proveniente de Jane Street, y su fundador, SBF, admitió que su marco mental de mercado lo aprendió en Jane Street. Además, Jane Street es conocida por demandar agresivamente a empleados que se van, siendo su actitud assertiva inusual incluso en Wall Street. Una investigación anterior incluso la vinculó con fondos para la compra de armas en un intento de golpe de estado en Sudán del Sur, aunque los detalles del evento siguen siendo objeto de debate.

La información es poder, la información representa jerarquía.

Los "antecedentes" de Jane Street parecen ser más de lo que imaginábamos, y la reputación de Jane Street ciertamente se ha visto afectada en los últimos años. Aunque el caso judicial de Jane Street aún no tiene veredicto.

Pero que una empresa aparezca simultáneamente en tantas historias negativas es en sí misma una señal.