Original | Odaily Planet Daily (@OdailyChina)

Autor | DingDang (@XiaMiPP)

El 17 de diciembre, la plataforma RWA Securitize anunció que planea lanzar un producto de acciones nativas en cadena en los próximos meses, con el primer trimestre de 2026 como objetivo. A diferencia de la mayoría de los esquemas de "tokenización de acciones" del mercado, Securitize emitirá directamente acciones reales y reguladas en la cadena de bloques, registrándolas simultáneamente en el libro oficial de capital social del emisor; sus tokens representan todos los derechos accionarios, incluidos dividendos, votación por poder, etc.

El 28 de octubre de este año, Securitize había revelado que se haría pública mediante una fusión con una SPAC, con una valoración estimada posterior a la fusión de 1250 millones de dólares y el ticker SECZ. Como actor clave en el ámbito de los fondos del mercado monetario tokenizados, Securitize ha colaborado con gestores de activos tradicionales como BlackRock, Apollo, KKR, Hamilton Lane y VanEck, con un volumen acumulado de activos tokenizados que supera los 3000 millones de dólares.

Con la narrativa RWA manteniendo su popularidad, Securitize, con sus movimientos constantes, se ha convertido en el centro de atención del mercado. Odaily Planet Daily realizará un análisis desde el nivel de negocio para ayudar a los lectores a comprender en profundidad el posicionamiento y las perspectivas de esta empresa.

Acciones nativas en cadena: no son "mapeo de precios", sino participaciones en el sentido legal

Para comprender la importancia de esta ruta de producto de Securitize, primero debe situarse en la estructura general del ecosistema actual de tokenización de acciones. La mayoría de las plataformas existentes de tokenización de acciones se pueden dividir aproximadamente en dos modelos principales.

El primer tipo es el modelo sintético. Protocolos tempranos como Mirror Protocol y Synthetix pertenecen a esta categoría; los tokens siguen el precio de las acciones mediante estructuras de derivados o mecanismos de oráculos, proporcionando solo exposición al precio sin involucrar ninguna acción real. Estos productos no confieren derechos accionarios, presentan riesgo de contraparte y desviación de precios, y son esencialmente derivados, no acciones.

El segundo tipo es el modelo de derechos de beneficios. Por ejemplo, MSX: normalmente, la plataforma o un custodio tercero posee las acciones reales (generalmente respaldadas 1:1) y emite tokens que representan derechos de beneficios o de reclamación sobre esas acciones. Los tenedores obtienen exposición económica (como variaciones de precio, posiblemente transferencia de dividendos), pero no son propietarios legales directos; el libro oficial de capital registra al custodio, no a los tenedores de tokens.

A diferencia de estas dos rutas, Securitize está intentando un tercer modelo: el modelo de acciones nativas en cadena. Lo que Securitize planea emitir serán acciones reconocidas legalmente como reales, emitidas de forma nativa directamente en la cadena de bloques y registradas simultáneamente en el libro oficial de capital social de la empresa emisora. Los tenedores de tokens poseen todos los derechos accionarios completos, incluidos dividendos, votación por poder, etc. Más críticamente, Securitize本身, como agente de transferencia registrado ante la SEC, asegura que los tenedores de tokens sean los propietarios legales directos, y no a través de un intermediario o un Vehículo de Propósito Específico (SPV). En otras palabras, este tipo de activo no es ni un rastreador de precios ni un "pagaré" (IOU) de un custodio.

Pero es innegable que la complejidad del modelo de acciones nativas en cadena es significativamente mayor que la de los esquemas sintéticos o de derechos de beneficios. No solo debe resolver los problemas de emisión en cadena y liquidación instantánea, sino que también debe cumplir simultáneamente con una serie de regulaciones tradicionales de valores, derecho societario, sistemas de agentes de transferencia, y lograr una integración perfecta con la infraestructura financiera existente. En la práctica, esto implica mayores costos de cumplimiento, ciclos de implementación más largos, y también significa que cada paso estará expuesto a fricciones regulatorias e institucionales.

En comparación, las ventajas de los esquemas sintéticos o de derechos de beneficios son evidentes: implementación más rápida, estructura más ligera, costos más bajos y, al mismo tiempo, mayor facilidad para lograr operaciones 24/7 y compatibilidad con DeFi. La ruta elegida por Securitize no tiene como objetivo "eludir la regulación", sino intentar, dentro del sistema, eliminar realmente la separación estructural de larga data entre el sistema financiero tradicional y el sistema en cadena.

Es bajo esta elección que la posición de Securitize en el ecosistema RWA se vuelve más clara.

Securitize se está convirtiendo en una de las "respuestas estándar" de la infraestructura RWA

Securitize fue fundada en noviembre de 2017 por Carlos Domingo y Jamie Finn, con sede en San Francisco, California, EE. UU. La empresa se especializa en utilizar la tecnología blockchain para transformar activos financieros tradicionales (como acciones, fondos, bonos, capital privado, etc.) en valores digitales regulados.

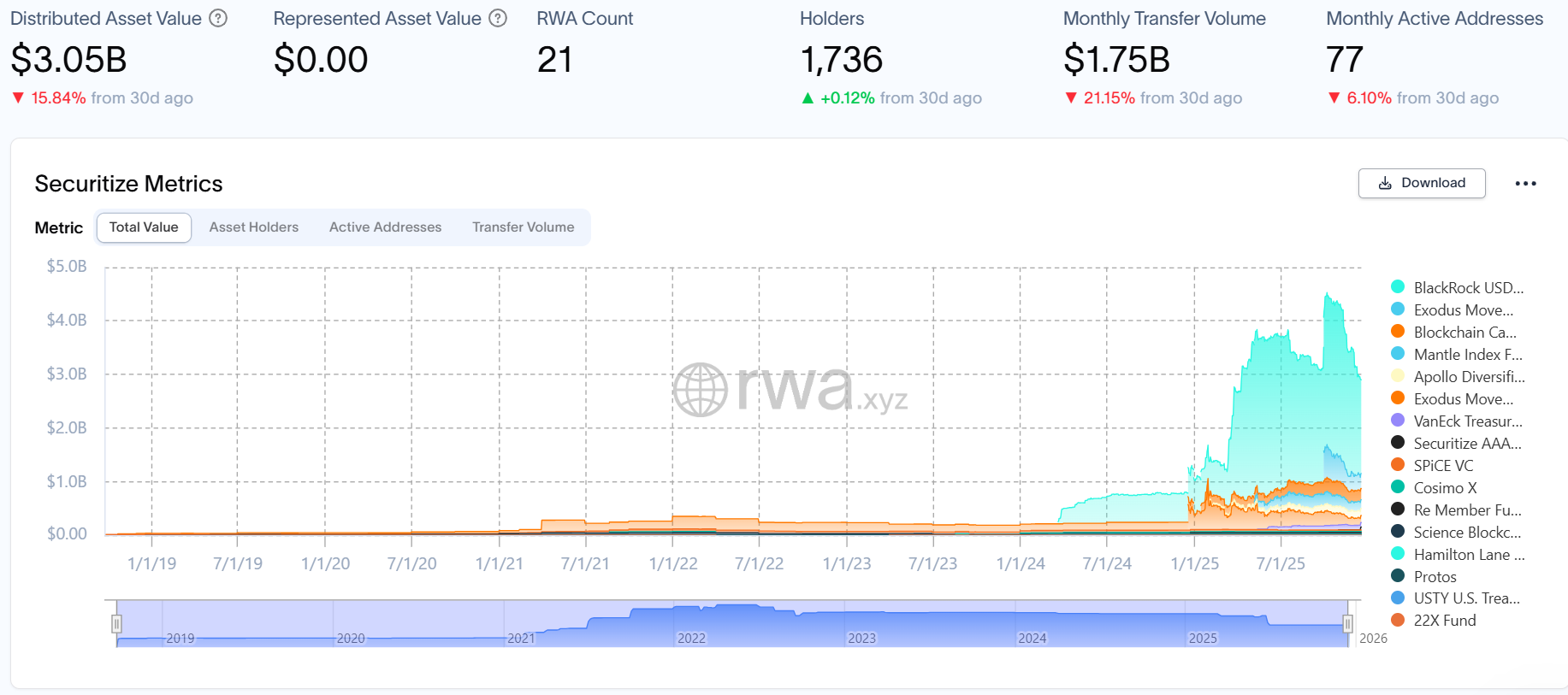

Este posicionamiento también determina directamente los socios y la forma de negocio de Securitize. El caso más conocido de Securitize es el fondo del mercado monetario tokenizado BUIDL, para el cual proporciona servicios de tokenización a BlackRock (贝莱德). Hasta la fecha, este fondo ha superado los 1700 millones de dólares, siendo el producto de fondo monetario tokenizado más grande en el mercado RWA actual.

Además, Securitize ha establecido colaboraciones con múltiples gestores de activos tradicionales como Apollo, KKR, Hamilton Lane y VanEck. Los datos oficiales muestran que su volumen acumulado de activos tokenizados supera los 3000 millones de dólares. Si la fase inicial de RWA se centraba más en la "viabilidad conceptual", el negocio de Securitize ha comenzado a entrar en la fase de verificación de la "viabilidad institucional".

Este posicionamiento de "puente" también se refleja claramente en la estructura de financiación y accionariado de Securitize.

La información pública muestra que Securitize ha recaudado aproximadamente entre 122 y 147 millones de dólares a través de múltiples rondas de financiación de capital privado. Los primeros inversores provenían principalmente de la propia industria cripto, incluyendo Coinbase, Ripple, etc. A medida que la narrativa RWA se ha ido aclarando, su estructura accionarial también ha cambiado significativamente, con gigantes financieros tradicionales como Morgan Stanley y BlackRock uniéndose, superando los 50 inversores, y también recibiendo una participación significativa de ARK Invest de Cathie Wood ("la señora de la madera").

Este proceso de pasar del "reconocimiento del ecosistema cripto" al "respaldo de Wall Street" no es casual, sino el resultado natural de su ruta de negocio y elecciones institucionales.

Bajo esta lógica, dirigirse al mercado de capitales tampoco es sorprendente

Securitize anunció el 28 de octubre que se haría pública mediante una fusión con la compañía de propósito especial de adquisición (SPAC) Cantor Equity Partners II, Inc. Se espera que la valoración de la empresa tras la transacción alcance los 1250 millones de dólares, con planes de cotizar bajo el ticker SECZ.

Cantor Equity Partners II, Inc. (NSDQ: CEPT) está patrocinada por una empresa del gigante de servicios financieros Cantor Fitzgerald, y su director es Brandon Lutnick, hijo del Secretario de Comercio de EE. UU. Cabe destacar que la tercera mayor empresa de reservas de bitcoin, Twenty One, también se hizo pública previamente mediante una fusión con otra SPAC de Cantor Fitzgerald, mostrando la continua apuesta de este grupo en el ámbito de los activos cripto.

Para apoyar la salida a bolsa y las operaciones en el mercado público, Securitize también está fortaleciendo simultáneamente sus capacidades de cumplimiento y gobierno, anunciando el nombramiento del ex responsable legal de activos digitales de PayPal, Jerome Roche, como consejero general principal, preparándose así para la divulgación continua y la comunicación regulatoria en Nasdaq.

Conclusión

Volviendo a Securitize本身, como proyecto líder en el ecosistema RWA, la expectativa más temprana del mercado hacia él podría haber sido simplemente cuándo emitiría su token. Pero, a juzgar por el progreso actual, esta expectativa en sí misma quizás sea solo el pensamiento habitual del mercado cripto.

Lo que Securitize最终 se dirige no es un escenario narrativo centrado en un token, sino la estructura más grande constituida por el mercado de capitales y el sistema regulatorio. Pero esta elección en sí no es sorprendente. Porque desde su fundación, el papel que ha desempeñado se ha acercado más a un puente que conecta TradFi y DeFi.

En este sentido, la trayectoria de desarrollo de Securitize quizás refleje la profunda transformación que está experimentando la narrativa RWA, pasando de la imaginación a la realidad, del concepto a la institución. Y hasta dónde puede llegar este camino no solo depende de la velocidad de expansión de una sola empresa, sino también de si el sistema financiero tradicional está realmente dispuesto a reservar un espacio real para los "activos nativos en cadena".