Autores del artículo: May P, Janus R

Fuente del artículo: CoinFound

Acerca de CoinFound: CoinFound es una empresa de tecnología de datos TradFi Crypto orientada a inversores institucionales y profesionales, que proporciona terminales de datos de activos RWA, calificaciones de activos RWA, mapas de relaciones de riesgo Web3, herramientas de análisis de IA y servicios de datos personalizados. Desde la integración de datos y la identificación de riesgos hasta la asistencia en la toma de decisiones, ayuda a las instituciones a obtener inteligencia crucial con menor costo y mayor eficiencia, transformándola en información ejecutable, construyendo la infraestructura subyacente global de RWA.

Puntos clave

- Rebaja y controversia de la calificación de USDT: Los activos no vinculados (como BTC y oro) en las reservas de USDT ya representan aproximadamente el 24%, sumado a una gobernanza y transparencia insuficientes, lo que hace que sea visto como un riesgo creciente bajo el marco financiero tradicional, conduciendo a la rebaja de su calificación. La rebaja de la calificación de USDT ha generado controversia.

- Tether aumenta significativamente la proporción de oro y bitcoin: Con el propósito de cubrirse contra la inflación, diversificar activos, reducir la exposición única al dólar y aumentar los rendimientos, Tether ha incrementado constantemente la proporción de reservas en oro y bitcoin en los últimos años.

- La naturaleza de la divergencia entre S&P y Tether: La percepción del riesgo en las finanzas tradicionales prioriza la «capacidad de pago», centrándose en la «capacidad de liquidar reservas bajo un escenario de pánico extremo»; mientras que Tether se centra en priorizar la «liquidez de mercado» y la capacidad de preservar valor y resistir riesgos a largo plazo (especialmente el riesgo inflacionario). Ambas miden el riesgo en dimensiones completamente diferentes.

- Intención estratégica detrás de la transformación de las reservas de Tether: El modelo de reservas de Tether está pasando de reservas equivalentes a efectivo «1:1» a un modelo híbrido de «activos duros (oro) + activos digitales (BTC) + activos de bajo riesgo (bonos del Tesoro estadounidense)». En esencia, esto es una transición de un «emisor de stablecoins» a un «proveedor de liquidez global + institución de reserva de activos digitales». Los impulsores clave incluyen la necesidad de cobertura inflacionaria, el engrosamiento de rendimientos procíclicos (por ejemplo, anticipando el mercado alcista de BTC/oro en 2025) y el despliegue de desdolarización. De hecho, Tether se está pareciendo más a un «banco central en la sombra» que a un simple emisor de stablecoins.

- Limitaciones del sistema de calificación actual: La «calificación de estabilidad» de S&P cubre el «riesgo de pago», pero no responde a la demanda de los inversores sobre la «capacidad de apreciación de activos» y la «resiliencia cíclica» de Tether. En el futuro, el mercado podría necesitar información de calificación de riesgos más multidimensional. Además, quizás se necesite un modelo de doble marco: «Calificación de Estabilidad (regulación + solvencia) + Calificación de Riesgo de Inversión (rendimiento + ciclo)» para conectar las percepciones de riesgo de las finanzas tradicionales y las criptofinanzas.

- Riesgo a corto plazo y tendencia a largo plazo de USDT: La estabilidad del anclaje de USDT aún está respaldada por la liquidez on-chain. Sin embargo, a corto plazo, el 24% de activos de alta volatilidad (BTC/oro/préstamos) en las reservas podrían exponer riesgos durante el ciclo de recortes de tasas de 2026 y un potencial mercado bajista de las criptomonedas (en 2025, Tether mostró enormes ganancias no realizadas por sus reservas de oro y bitcoin, sin embargo, la situación podría cambiar en 2026). A largo plazo, la tendencia hacia la «banquización central» de las stablecoins (activos antiinflacionarios + red global + energía) impulsará a la industria hacia una evolución de «transparencia + estandarización».

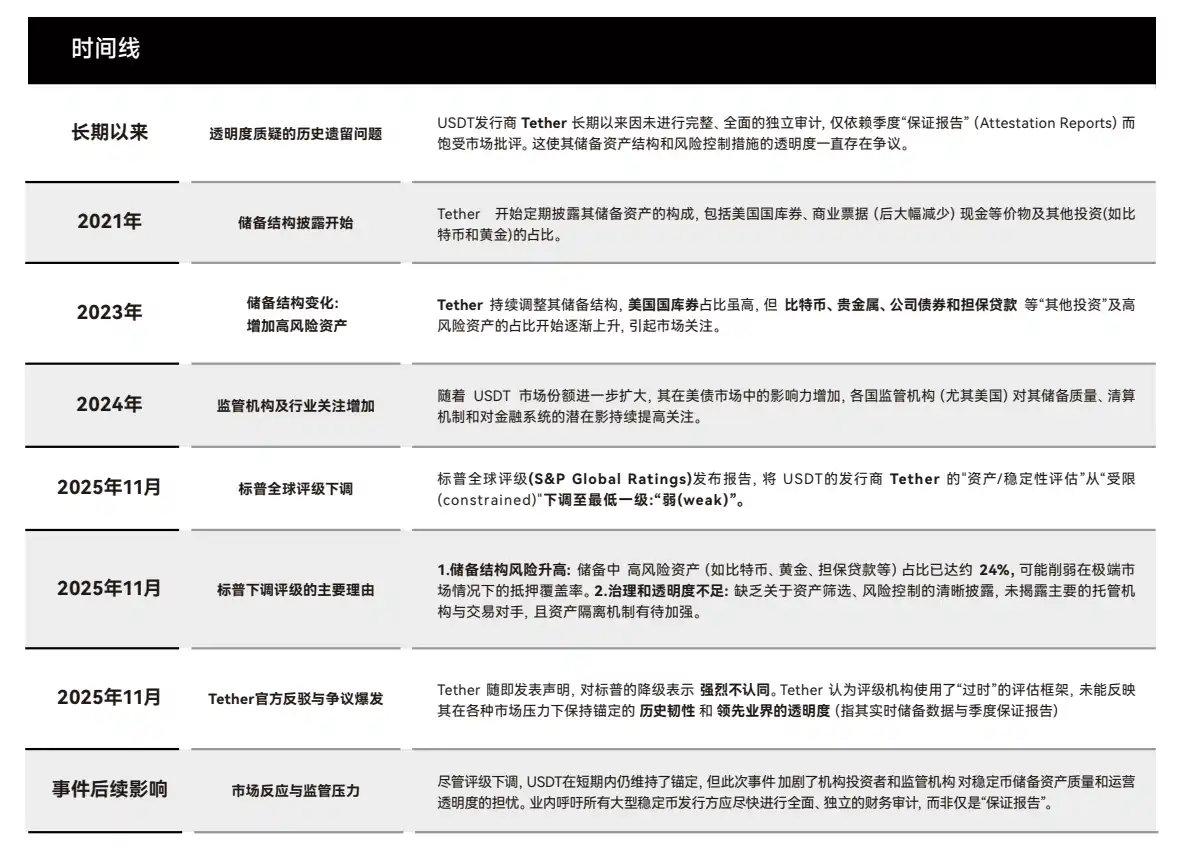

1. Revisión del evento: La controversia y esencia de la rebaja de calificación de USDT por S&P

1.1 Línea de tiempo del evento y contradicción central

En noviembre de 2025, S&P Global rebajó la «evaluación de activos/estabilidad» de USDT de «restringida (constrained)» a «débil (weak)», con dos razones centrales:

- Riesgo en la estructura de reservas: Los activos de alta volatilidad (BTC, oro, préstamos, etc.) en las reservas de Tether ya alcanzan el 24% (solo 12% en 2023). Este tipo de activos no pueden liquidados rápidamente en escenarios de «pánico y corrida bancaria»;

- Falta de transparencia en la gobernanza: No se divulgan los principales agentes custodios, los detalles del mecanismo de segregación de garantías on-chain, y solo se proporcionan «informes de garantía trimestrales» en lugar de auditorías independientes completas.

La contraofensiva de Tether se centró en el «rendimiento real del mercado» y cuestionó la metodología de calificación proveniente del sistema financiero tradicional:

- Resiliencia histórica: USDT mantuvo su paridad durante 8 eventos extremos, incluyendo la quiebra de FTX en 2022, la crisis de Silicon Valley Bank en 2023 y el endurecimiento regulatorio de las cripto en 2024;

- Liderazgo en transparencia: Desde 2021 proporciona «datos de reservas en tiempo real» (direcciones on-chain consultables), y los informes de garantía trimestrales cubren más del 95% de los activos, superiores a algunos fondos monetarios tradicionales.

(Gràfico 1: Revisión del evento de rebaja de calificación de USDT)

1.2 La esencia de la divergencia: Colisión de dos sistemas de medición de riesgo

En noviembre de 2025, S&P Global Ratings rebajó la evaluación de estabilidad de USDT al nivel más bajo «débil (weak)». Tether contraatacó públicamente de inmediato, acusando a S&P de «utilizar el marco del viejo mundo» e ignorar las múltiples pruebas de estrés extremo que USDT ha superado en la última década. Este debate no es solo una controversia de calificación, sino un choque frontal de dos civilizaciones financieras.

- S&P representa el sistema: «Regulación - Solvencia de capital - Capacidad de pago»

- Tether representa el sistema: «Liquidez de mercado - Demanda de transacciones globales - Liquidación instantánea on-chain»

- Estos dos miden el riesgo de maneras fundamentalmente diferentes, por lo que están destinados a no llegar a un consenso. El debate entre S&P y Tether, superficialmente es una guerra de palabras sobre la «calificación de estabilidad», pero en esencia, son dos mundos con una comprensión completamente diferente del riesgo.

- S&P y Tether, uno proviene de 100 años de finanzas tradicionales, el otro de 10 años de mercado de alta frecuencia on-chain. S&P utiliza la lógica de «banco central — banco — fondo del mercado monetario»; Tether depende de la lógica de «liquidez on-chain — apalancamiento perpetuo — fondo de seguro — liquidación automática».

Y la lógica que representa Tether es una que los mercados financieros tradicionales actualmente no pueden adoptar.

1.3 Lo que S&P ve: La lógica de pago de las finanzas tradicionales

En el marco cognitivo de las finanzas tradicionales, todas las «herramientas que prometen canjearse 1:1» (fondos monetarios, bancos comerciales, stablecoins) deben cumplir dos condiciones duras:

1. Los activos de reserva deben ser altamente seguros y liquidables inmediatamente: S&P señaló en su informe: La proporción de activos como BTC, oro y préstamos en las reservas de Tether ya supera el 20%. Estos activos son volátiles y tienen ciclos de liquidación largos, y en escenarios de «pánico y corrida» podrían no venderse rápidamente a su valor nominal.

2. La estructura de gobernanza debe ser transparente y los arreglos de custodia deben ser trazables: S&P considera que la información del custodio de Tether, la segregación de garantías on-chain y la divulgación de riesgos aún son insuficientes.

Es decir, en el mundo de S&P: el riesgo clave de una «stablecoin» radica en si esta puede resistir cuando todos acudan a canjearla al mismo tiempo. Esta es la estabilidad de canje (redeemability) del sistema tradicional.

1.4 Lo que Tether insiste: La lógica de liquidez del mundo cripto

Si la estabilidad de TradFi proviene de «si las reservas son suficientes, lo suficientemente rápidas, lo suficientemente seguras», la estabilidad de Tether proviene de «si puedo mantener una liquidez enorme on-chain, si el riesgo del mercado de perpetuos puede ser absorbido, si el mercado secundario puede mantener el anclaje del precio». En otras palabras:

- TradFi mide la estabilidad como capacidad de pago, mientras que Crypto mide la estabilidad como liquidez de mercado + estabilidad de liquidación.

- Y el historial de una década de Tether (incluyendo múltiples episodios de pánico) muestra efectivamente: La desvinculación de USDT generalmente no se debe a «reservas insuficientes», sino a un «desequilibrio temporal de la liquidez del mercado secundario», y esto se ha corregido rápidamente cada vez.

¿Por qué Tether contraataca con fuerza? Porque se adhiere a otra «lógica de mercado». La respuesta de Tether enfatiza tres puntos:

1. USDT ha mantenido el anclaje 1:1 bajo toda emoción extrema: Incluyendo múltiples quiebras de exchanges de cripto, ciclos de fuertes subidas de tasas de la Fed, endurecimiento regulatorio, eventos de pánico bancario, etc. Desde la perspectiva de Tether «No soy estable en teoría, sino en funcionamiento real durante una década sin desvincularme nunca. La calificación real de una stablecoin la da el mercado todos los días, no un modelo.»

2. Datos de reserva en tiempo real + informes de garantía trimestrales son suficientemente transparentes: Tether considera que ya supera a algunos bancos en la sombra o MMF (Fondos del Mercado Monetario) de TradFi. Pero S&P no reconoce la forma de «divulgación en web en tiempo real», porque su metodología considera que es «transparencia no auditada, no transparencia creíble».

3. BTC/oro son «activos antiinflacionarios + reserva estratégica», no una exposición de alto riesgo: La fuerte subida de BTC y el oro en 2025 le reportó a Tether enormes ganancias contables (más de 10 mil millones de dólares). Esto hace que Tether forme efectivamente un modelo híbrido al estilo de banco central de «activos duros + bonos del Tesoro estadounidense + préstamos + activos digitales». La visión del mundo de Tether es «Soy como las reservas de un banco central de un país, mi estructura no es el sistema tradicional del dólar, sino una nueva canasta global de activos.» Pero la visión del mundo de S&P es «Usted no es un banco central, es solo un emisor de tokens que promete canjear 1:1.»

1.5 ¿Por qué la comprensión del «riesgo» es completamente conflictiva?

Revela un hecho clave: Los mercados de cripto y TradFi son completamente diferentes en la lógica de asunción de riesgos.

- Arthur Hayes publicó un artículo sobre contratos perpetuos el 27 de noviembre. Los contratos perpetuos son un ejemplo típico que fully体现了 (ilustra) la incapacidad actual de fusionarse entre las finanzas tradicionales y las criptofinanzas. En las finanzas tradicionales (TradFi), el riesgo de los contratos a plazo proviene de la «obligación de margen ilimitado (infinite margin call responsibility)». En TradFi, la liquidación tardía, las posiciones en negativo (underwater) que superan el margen, requieren que el inversor aporte más dinero (Margin Call), incluso utilizando todos sus activos personales para pagar la deuda. Por lo tanto, TradFi debe exigir reservas de «activos de calidad extremadamente alta», sin tolerar ninguna volatilidad.

- Pero en las criptofinanzas (Crypto), el riesgo lo asume el «fondo de seguro + liquidación automática + ADL (Auto-Deleveraging)». Esto se debe a que en los contratos perpetuos de cripto, las pérdidas no son responsabilidad ilimitada del trader. En el sistema de las criptofinanzas, el excedente de liquidación complementa el fondo de seguro, las comisiones por liquidación se inyectan al fondo de seguro, el ADL (reducción automática de posición) actúa como red de seguridad, y los fondos propios del exchange complementan. El resultado final es que los usuarios de cripto pierden como máximo el margen, pero no contraen deuda. Por lo tanto, el mercado de cripto puede aceptar mejor los activos de alta volatilidad, porque tiene una estructura de mercado que actúa como red de seguridad.

Esta es la esencia de la divergencia entre S&P y Tether: S&P mide el riesgo de TradFi, es decir, «¿Puedes pagar si todos acuden a retirar sus fondos?» Tether responde al riesgo de Crypto, que es, en un mercado de alta volatilidad 7x24, ¿puedo garantizar las transacciones, la liquidez y el uso global de alta frecuencia? Son sistemas de medición que no están en la misma dimensión.

2. La transformación de las reservas de Tether: La lógica estratégica de pasar de «stablecoin» a «banco central en la sombra»

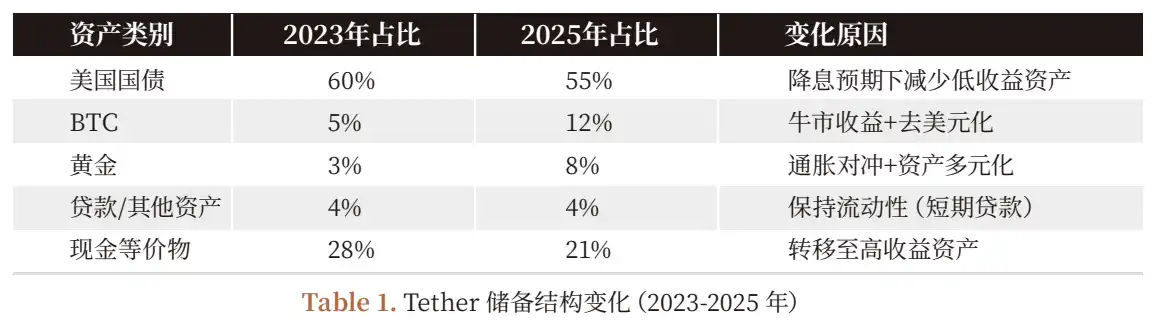

2.1 Cambios en la serie temporal de la estructura de reservas (2023-2025)

2.2 ¿Por qué aumentar la proporción de BTC y oro? Equilibrio entre rendimiento procíclico y estrategia a largo plazo

La transformación de la estructura de reservas de Tether (2023-2025) no es aleatoria, sino una triple consideración de «rendimiento - riesgo - estrategia»:

1. Necesidad de cobertura contra la inflación: Las subidas de tipos de la Fed en 2022-2024 causaron una disminución del poder adquisitivo del dólar (el IPC de EE.UU. subió del 2% al 8%), haciendo del oro (herramienta tradicional de cobertura inflacionaria) y BTC (oro digital) los activos centrales para cubrirse contra la inflación;

2. Engrosamiento de rendimientos procíclicos: En 2025, el precio de BTC subió de 40,000 dólares a 65,000 dólares (subida del 62.5%), el oro subió de 1900 dólares/onza a 2500 dólares/onza (subida del 31.6%), las ganancias no realizadas de Tether representaron el 70% de su beneficio neto en los primeros nueve meses de 2025 (100 mil millones de dólares) (los intereses de los bonos del Tesoro solo contribuyeron con 30 mil millones de dólares);

3. Despliegue de desdolarización: La proporción de reservas en dólares de Tether bajó del 75% en 2023 al 55% en 2025, al aumentar la proporción de oro y BTC, reduciendo la exposición al activo único del dólar (para hacer frente a la crisis del techo de deuda de EE.UU. y la tendencia global de desdolarización).

2.3 «Dulzura y riesgo» de la estructura de beneficios: Riesgo bajo condiciones procíclicas

El desempeño de Tether en 2025 (beneficio neto de más de 100 mil millones en los primeros nueve meses) parece brillante, pero su estructura de beneficios depende高度mente del «ciclo alcista»:

- Ingresos estables: Intereses de aproximadamente 1350 mil millones de dólares en bonos del Tesoro estadounidense (rendimiento a 1 año approx. 2.2% en 2025), contributing approx. 30 mil millones de dólares;

- Ingresos variables: Ganancias no realizadas de BTC (approx. 100,000 monedas) y oro (approx. 10 millones de onzas), contributing approx. 70 mil millones de dólares (correspondiente a una subida de BTC de 25,000 dólares/moneda y una subida del oro de 600 dólares/onza).

Mecanismo de transmisión del riesgo:

- Si la Fed recorta las tasas 25pb (puntos base) en 2026 (consenso del mercado), los ingresos por intereses de los bonos del Tesoro de Tether disminuirán en $3.25 mil millones/año ($1350 mil millones * 0.25%);

- Si el precio de BTC cae un 20% (volviendo a 52,000 dólares), el oro cae un 10% (volviendo a 2250 dólares/onza), las ganancias no realizadas de Tether se reducirán approx. en 25 mil millones de dólares (deterioro de BTC 2.5 mil millones + deterioro de oro 25 mil millones);

- Si el mercado de cripto entra en fase bajista (como en 2022), la emisión de stablecoins se contrae (la emisión de USDT bajó de 800 mil millones a 600 mil millones en 2022), el tamaño de la cartera de bonos del Tesoro de Tether disminuirá, comprimiendo aún más los ingresos por intereses.

2.4 Objetivo final de la transformación estratégica: De «stablecoin» a «banco central en la sombra»

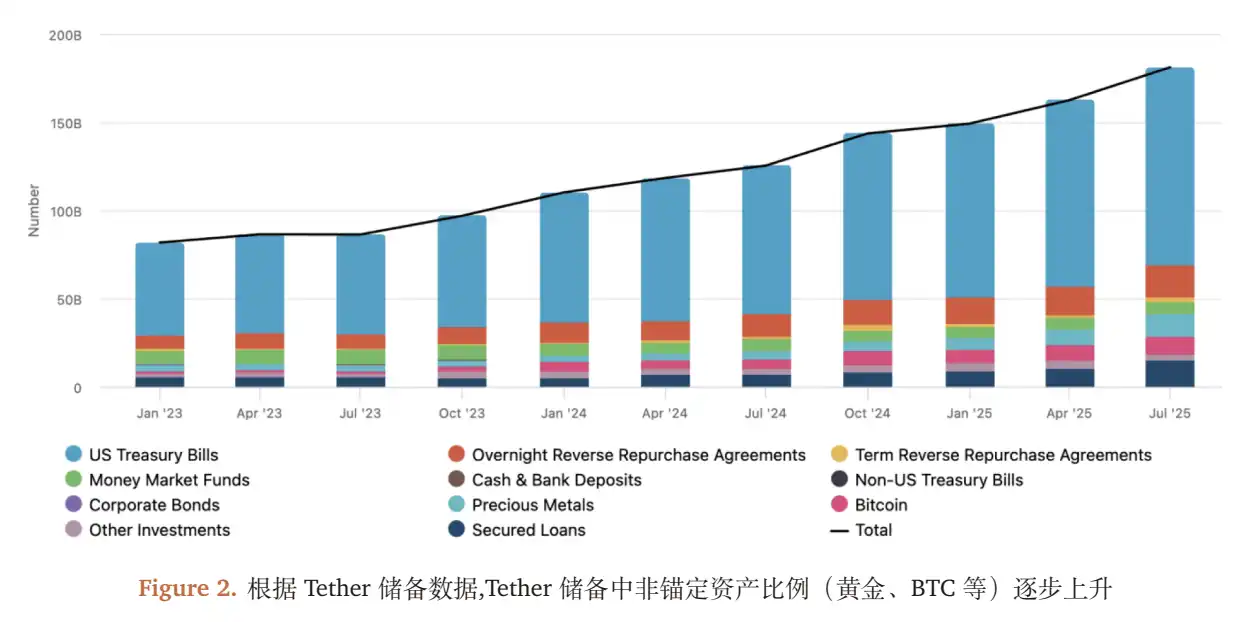

Mediante el seguimiento de las direcciones on-chain y el despliegue comercial de Tether,我们发现 (descubrimos) que ha superado el posicionamiento de «emisor de stablecoins» y está construyendo un sistema de «banco central en la sombra» de «reserva de activos antiinflacionarios + emisión de stablecoin global + red de distribución on-chain + energía»:

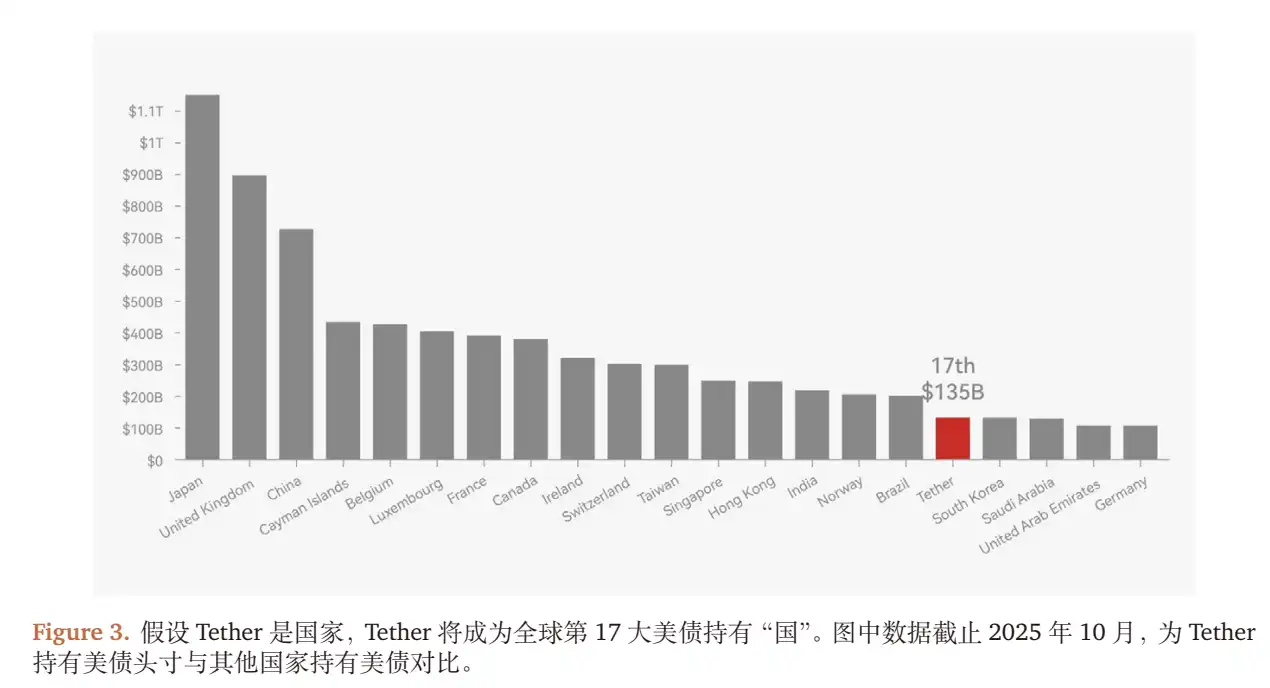

- Reserva de activos antiinflacionarios: BTC, oro representan $24%, correspondiente a las «reservas de divisas de un banco central»;

- Emisión de stablecoin global: El volumen de transacciones on-chain de USDT en 150 países representa el 70% del volumen total de transacciones de stablecoins, correspondiente a la «emisión de moneda fiduciaria de un banco central»;

- Red de distribución on-chain: Colaboración con Binance, Uniswap y más de 200 exchanges/protocolos DeFi, logrando transferencias globales instantáneas de USDT;

- Despliegue energético: Inversión de 10 mil millones de dólares en granjas de minería de Bitcoin (hash rate representing 5% global en 2025), cubriendo el coste energético de la minería de BTC.

2.5 Rendimiento del mercado: Estabilidad del anclaje y liquidez de USDT

- Desviación del anclaje: De 2023 a 2025, la desviación de precio de USDT (diferencia con el dólar) fue de average solo 0.02%, muy por debajo de USDC (0.05%), DAI (0.1%);

- Liquidez on-chain: El tamaño del pool de liquidez de USDT en Uniswap V3 alcanzó los 50$ mil millones (solo 10 mil millones en 2023), el diferencial de precios (Spread) de los creadores de mercado se mantuvo estable por debajo del 0.01%;

- Tenencia institucional: La proporción de USDT en manos de instituciones aumentó del 15% en 2023 al 30% en 2025, indicating que las instituciones ya ven a USDT como una «herramienta de cartera que combina liquidez y apreciación de activos (en lugar de una stablecoin pura).

3. Perspectivas futuras: Dirección de la evolución del sistema de calificación de stablecoins

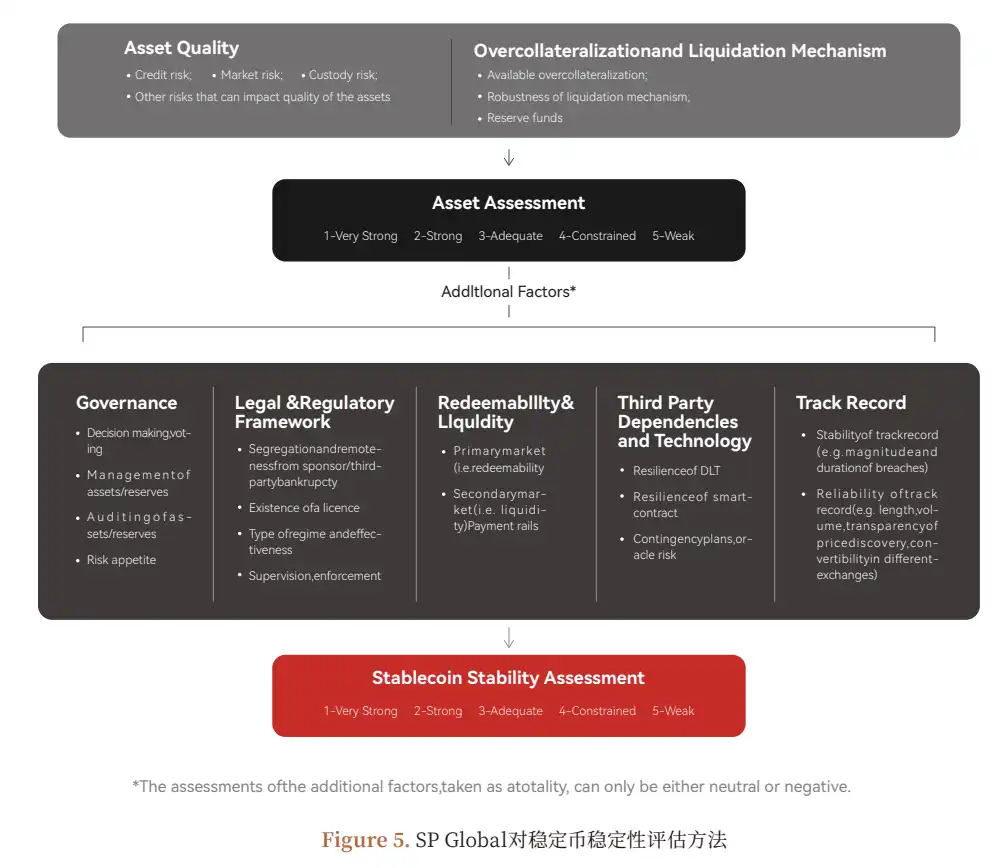

3.1 Limitaciones del sistema de calificación actual: Solo cubre el riesgo de pago

La calificación de estabilidad de S&P resuelve el problema de si la stablecoin puede pagar, pero no responde a las necesidades centrales de los inversores institucionales:

- Calidad de los ingresos: ¿Es sostenible el beneficio de Tether? (p. ej., caída de ingresos tras recortes de tasas en bonos)

- Riesgo de exposición: ¿Es demasiado alta la proporción de BTC y oro? (p. ej., impacto en las reservas de una caída del 20% en BTC)

- Riesgo operativo: ¿Es transparente la gobernanza de Tether? (p. ej., seguridad de los activos en custodia)

3.2 Más allá del sistema de calificación actual

En el futuro, el mercado de cripto quizás necesite un sistema de calificación más completo, que no solo se centre en el pago y la estabilidad. En el futuro, el diseño de calificación necesario podría ser el siguiente:

Calificación de Estabilidad (actualización del marco existente)

- Indicadores centrales: «Coeficiente de seguridad» de los activos de reserva (proporción de equivalentes de efectivo), «coeficiente de liquidez» (ciclo de liquidación de activos de alta volatilidad), «coeficiente de transparencia» (cobertura de auditoría independiente, divulgación de información de custodia);

- Objetivo: Responder a la pregunta «¿Puede la stablecoin mantener el pago bajo una corrida extrema?».

Calificación de Riesgo de Inversión (marco nuevo)

Indicadores centrales:

- Calidad de los ingresos: Proporción de ingresos estables (intereses de bonos) (>=50% es «bajo riesgo»);

- Gestión de exposición: Proporción de activos de alta volatilidad (<=10% es «bajo riesgo»);

- Riesgo operativo: Tasa de crecimiento de beneficios del emisor (>=10% es «estable»), cumplimiento regulatorio (p. ej., licencia MSB de EE.UU., certificación MiCA de la UE);

- Objetivo: Responder a la pregunta «¿Puede el emisor de la stablecoin operar de manera sostenible, y sus activos de reserva apreciarse?».

3.3 Tendencias de la industria: De la «controversia» a la «estandarización»

Esta controversia entre S&P y Tether es esencialmente una «exportación de reglas» de las finanzas tradicionales hacia el mercado de cripto. Juzgamos:

- Corto plazo: La regulación impulsará «requisitos obligatorios de transparencia» para las stablecoins (p. ej., la Ley de Stablecoins de EE.UU. exige reservas 100% en equivalentes de efectivo, MiCA de la UE exige auditorías completas);

- Mediano plazo: El sistema de calificación se desarrollará, y las calificaciones no se limitarán al sistema «regulación - solvencia de capital - capacidad de pago». Los inversores institucionales elegirán stablecoins según diferentes escenarios basados en la «Calificación de Estabilidad + Calificación de Riesgo de Inversión»;

- Largo plazo: Las stablecoins quizás se dividan further en «herramientas puramente estables» (p. ej., USDC, 100% equivalentes de efectivo) y «herramientas estables con apreciación» (p. ej., USDT, reservas mixtas), satisfaciendo las necesidades de diferentes inversores.

Advertencia de riesgo

1. Riesgo de fluctuación de precios de los activos de reserva: Una caída en los precios de BTC y oro causará un deterioro en las reservas de Tether, afectando la confianza en el pago;

2. Riesgo de política regulatoria: Si EE.UU. o la UE exigen que las stablecoins mantengan 100% equivalentes de efectivo, Tether tendría que vender BTC y oro, causando una caída significativa de beneficios;

3. Riesgo de liquidez del mercado: En condiciones extremas del mercado (p. ej., quiebra de FTX en 2022), el agotamiento de la liquidez on-chain podría causar la desvinculación de USDT;

4. Riesgo de gestión operativa: La falta de transparencia en la gobernanza de Tether podría引发 (desencadenar) riesgos operativos internos (p. ej., robo de activos en custodia).

Enlace de descarga del informe de investigación «Polémica sobre la calificación de USDT»: https://app.coinfound.org/research/1

Declaración del analista: Este informe se basa en información pública y suposiciones razonables, no constituye un consejo de inversión. El analista no mantiene posiciones en Tether o USDT.

Declaración de copyright: Los derechos de autor de este informe pertenecen a Coinfound.