Autor: Rhythm BlockBeats

Título original: Si EE.UU. e Irán no llegan a un acuerdo en 5 días, ¿qué cartas le quedan a Trump?

El 23 de marzo, Trump anunció que pospondría por 5 días los ataques a la infraestructura energética de Irán, afirmando que ya había habido un "diálogo muy bueno y productivo" y "puntos de consenso importantes" entre EE.UU. e Irán. Tras la noticia, el Brent cayó de 112 dólares a 99,94 dólares, una caída diaria del 10,92%, la mayor caída diaria desde el inicio de la operación Epic Fury.

Pero ese mismo día, el presidente del parlamento iraní, Mohammad Bagher Ghalibaf, negó que se hubieran producido negociaciones directas. Turquía, Egipto y Pakistán están actuando como intermediarios, y Kushner y Witkof están coordinando, pero existe desacuerdo incluso sobre "si se está negociando".

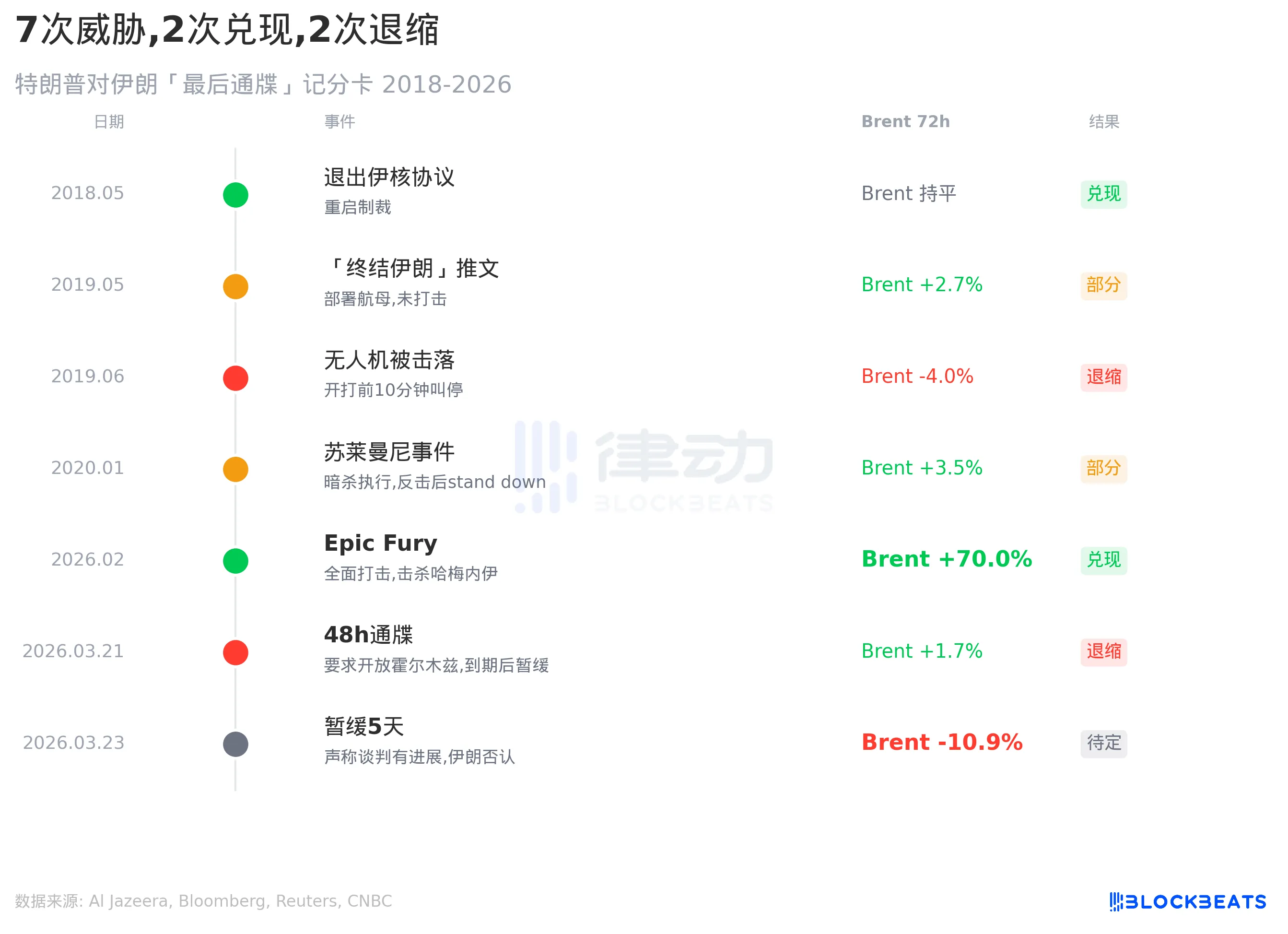

En el tema iraní, esta no es la primera vez que Trump lanza un "ultimátum" y luego retrocede. Desde 2018 hasta ahora, este patrón similar ha ocurrido 7 veces.

7 amenazas, 2 cumplidas

Al observar todas las grandes amenazas de Trump a Irán desde 2018, el patrón es claro.

En 2018, salió del acuerdo nuclear, cumplió su palabra y las sanciones se reanudaron según lo previsto. En febrero de 2026, lanzó Epic Fury, también cumplió su palabra, eliminó a Khamenei en 24 horas y destruyó más del 70% de los lanzamisiles de Irán (según evaluaciones de inteligencia israelí). Estas dos se cumplieron por completo, con una reacción violenta del precio del petróleo; Epic Fury hizo que el Brent pasara de 71 dólares a 119,50 dólares, un aumento del 70%.

Pero la otra cara es igualmente destacada. En junio de 2019, Irán derribó un dron estadounidense, Trump ordenó ataques contra radares y bases de misiles iraníes, las fuerzas estaban "listas y cargadas", pero canceló la operación 10 minutos antes de comenzar. El 21 de marzo de 2026, emitió un ultimátum de 48 horas a Irán para reabrir el Estrecho de Ormuz, que al vencer no se ejecutó, sino que se cambió por un "aplazamiento de 5 días".

De 7 veces, 2 se cumplieron por completo, 2 se ejecutaron parcialmente, 2 retrocedieron y 1 está pendiente. La reacción del mercado también está cambiando. En 2019, tras cancelar el ataque, el petróleo solo retrocedió un 3-5%. Esta vez, con el aplazamiento de 5 días, el petróleo cayó directamente un 10,92%. La magnitud de la reacción del mercado a las señales de "aplazamiento" se está ampliando, porque los inversores están incorporando cada vez más rápido la "devaluación de la amenaza" en los precios.

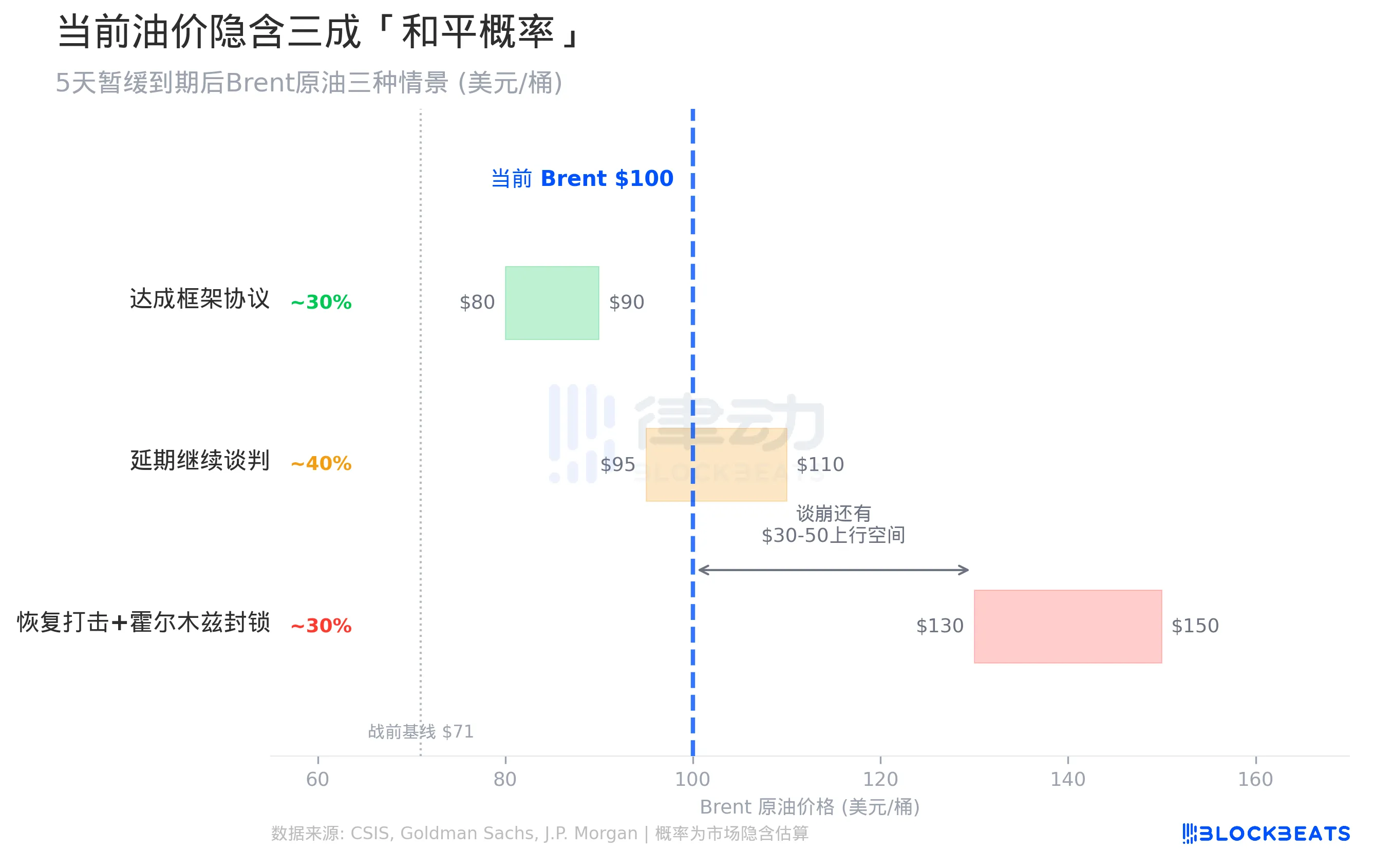

Qué dice el petróleo a 100 dólares

Tras la expiración de la ventana de 5 días, hay tres caminos.

Primero, alcanzar algún tipo de acuerdo marco. No un acuerdo completo, sino más bien una congelación temporal de 30-60 días para ganar tiempo para negociaciones posteriores. En este escenario, el Brent podría retroceder al rango de 80-90 dólares, acercándose a la previsión de precio medio para 2026 de Goldman Sachs de 85 dólares.

Segundo, prórroga para seguir negociando. Tras los 5 días, ni se ataca ni se firma, se cambia por una nueva ventana de aplazamiento. El petróleo se mantiene oscilando en el rango de 95-110 dólares, la prima de riesgo de guerra no se elimina ni se incrementa.

Tercero, reanudar los ataques y el bloqueo continuo del Estrecho de Ormuz. Según el modelo de escenarios del CSIS, si Irán amplía sus ataques a instalaciones petroleras del Golfo tras sufrir ataques, el Brent podría dispararse a 130-150 dólares. El escenario extremo de Goldman Sachs es más agresivo: si el bloqueo de Ormuz dura 60 días y la producción de Oriente Medio se reduce a largo plazo en 2 millones de barriles/día, el precio del petróleo podría superar el máximo histórico de 147 dólares de 2008.

El precio actual del Brent a 100 dólares implica aproximadamente un 30-40% de probabilidad de "llegar a un acuerdo". Dicho de otro modo, el mercado considera que hay un 60-70% de probabilidad de que la situación no mejore fundamentalmente tras los 5 días. Si las negociaciones fracasan, el petróleo aún tiene un margen de subida de 30-50 dólares.

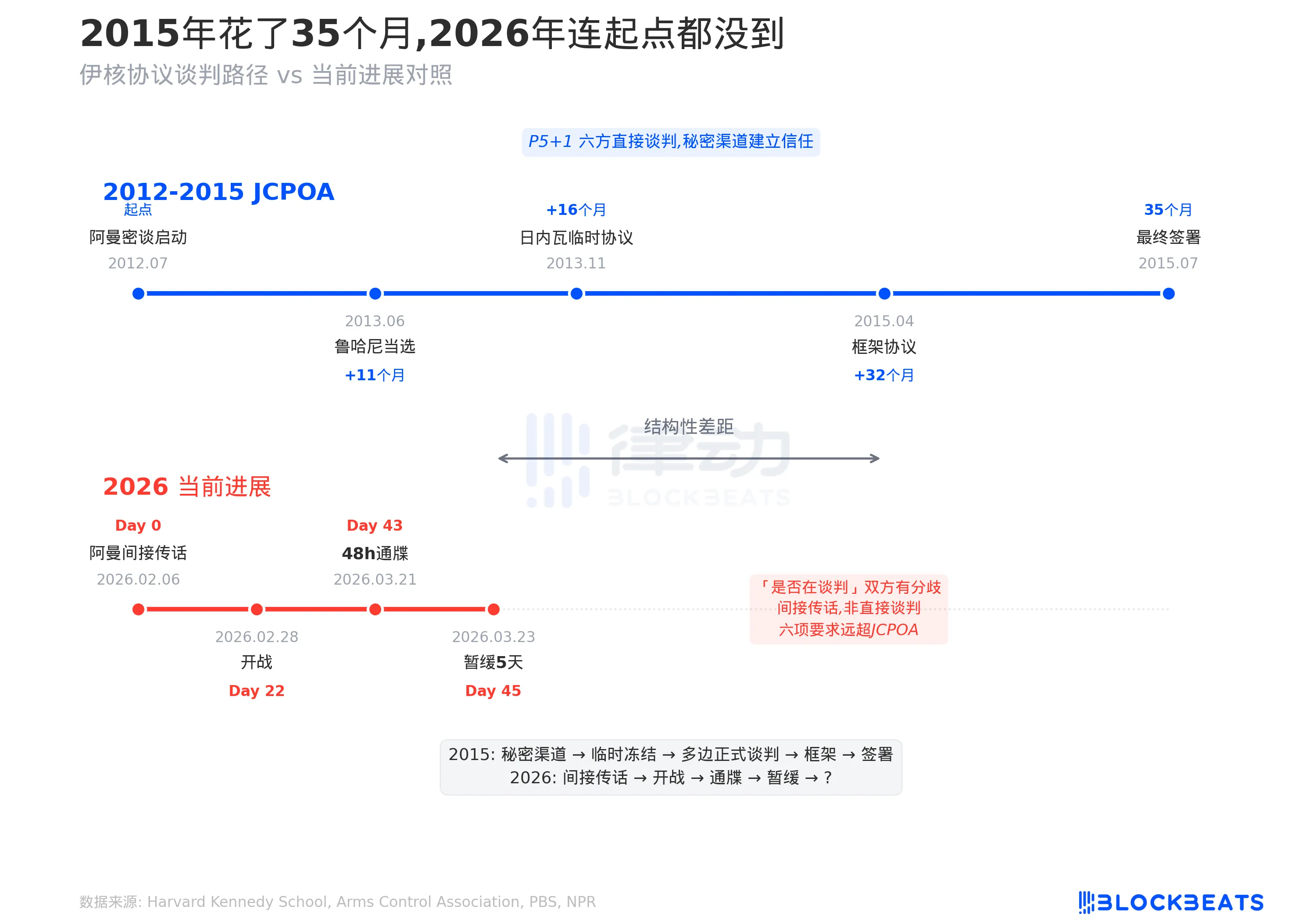

Las negociaciones de 2015 tardaron 35 meses

Las seis demandas centrales de Trump incluyen: enriquecimiento de uranio cero, desmantelamiento de instalaciones nucleares, congelación de 5 años del desarrollo de misiles, cese de la financiación de milicias proxy, reconocimiento del derecho a existir de Israel, y que EE.UU. se haga físicamente del inventario de uranio altamente enriquecido de Irán. Este conjunto de demandas va mucho más allá del marco del JCPOA de 2015. El acuerdo de aquel año solo limitaba el nivel de enriquecimiento al 3,65%, permitía que las instalaciones siguieran funcionando y no abordaba misiles ni milicias proxy.

El JCPOA de 2015 comenzó con contactos secretos en Omán en julio de 2012, hasta la firma final en Viena, tardando 35 meses en total. En el medio, se produjo la llegada al poder de los pragmáticos con la elección de Rouhani, el Acuerdo Provisional de Ginebra para generar confianza, y 20 rondas de negociaciones directas del P5+1.

¿Hasta dónde se ha llegado en 2026? El 6 de febrero hubo un mensaje indirecto a través de Omán, y luego el 28 de febrero estalló la guerra. Hasta el aplazamiento del 23 de marzo, solo habían pasado 45 días, ni siquiera hay coincidencia sobre "si se está negociando". La estructura de intermediarios implica que Turquía, Egipto y Pakistán transmiten mensajes por separado, no es una negociación multilateral directa del P5+1. Ni siquiera se cumple la condición previa para negociar (que ambas partes reconozcan que existen negociaciones), mientras que el camino de 2015 fue construir confianza durante más de un año a través de canales secretos antes de entrar en negociaciones públicas.

Si no hay acuerdo, ¿qué cartas le quedan a Trump?

La carta militar es la más directa. Los ataques a centrales eléctricas son el objeto directo del aplazamiento de 5 días, reanudar los ataques tiene el umbral operativo más bajo. Opciones más escalonadas incluyen el bloqueo o ocupación de la Isla Kharg, según informó Al Jazeera el 20 de marzo ya se estaban discutiendo planes. Kharg procesa el 90% de las exportaciones de crudo de Irán, unos 1,3-1,6 millones de barriles/día (según datos de la EIA). En cuanto a instalaciones nucleares, Natanz ya resultó dañada en la primera semana de la guerra, Fordow, tras ser atacada en junio de 2025, su uranio altamente enriquecido aún no se ha transferido (según análisis del FDD), pero la nueva instalación Pickaxe Mountain que Irán está construyendo bajo 100 metros de roca granítica cerca de Natanz está fuera del alcance de los ataques aéreos. Actualmente, EE.UU. tiene desplegados en Oriente Medio 2 grupos de portaaviones, más de 16 buques de superficie y más de 100 aviones de combate (según Military Times), el mayor despliegue desde la guerra de Irak de 2003.

En cuanto a la carta económica, Trump anunció en enero aranceles del 25% a los países que comercien con Irán. Los objetivos principales son China (más del 90% del comercio petrolero de Irán), así como India, Emiratos Árabes Unidos y Turquía. Las exportaciones actuales de petróleo de Irán siguen siendo de 1,5-1,6 millones de barriles/día, con unos ingresos diarios de unos 140 millones de dólares (según Defense News).

La guerra cibernética ya está en marcha. Según Foreign Policy, antes de los ataques cinéticos de Epic Fury, el Mando Cibernético de EE.UU. ya había iniciado "efectos no cinéticos", paralizando parte del sistema de comunicaciones y alerta temprana de Irán.

Pero Irán también tiene cartas de contracción. Según evaluaciones de la Agencia de Inteligencia de Defensa de EE.UU. (DIA), Irán puede mantener el bloqueo del Estrecho de Ormuz durante 1-6 meses. Por Ormuz transitan a diario 20 millones de barriles de crudo y productos refinados, el 20% del consumo mundial de petróleo (según la EIA), y la capacidad de bypass por oleoductos de Arabia Saudita y Emiratos Árabes Unidos es de solo 3,5-5,5 millones de barriles/día, con un déficit de hasta 14,5 millones de barriles/día. Irán aún tiene unos 1500 misiles balísticos y 200 lanzadores (según estimaciones militares israelíes), y Hezbolá tiene unos 25.000 misiles en su poder (según evaluaciones israelíes).

Esta es la lógica subyacente del juego en la ventana de 5 días. Trump se enfrenta a una trampa de credibilidad: si ataca, el precio del petróleo podría descontrolarse y la economía nacional sufriría. Si no ataca, el ciclo de ultimátums y aplazamientos debilitará aún más el poder de fijación de precios de la amenaza militar. El dilema de Irán es simétrico: si negocia, los halcones internos no lo aceptan. Si no negocia, el próximo objetivo de los ataques podrían ser las centrales eléctricas y la Isla Kharg. La fecha de vencimiento del 28 de marzo no es el final, es el próximo giro de esta trampa.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush