Autor: Common Sense Investor (CSI)

Compilación: Deep Tide TechFlow

Guía de Deep Tide: Con los drásticos cambios en el entorno macroeconómico de 2026, la lógica del mercado está experimentando una profunda transformación. El experimentado operador macro Common Sense Investor (CSI) presenta una opinión contraria: 2026 será el año en que los bonos superen a las acciones.

Basándose en la pesada presión de los pagos de intereses del gobierno estadounidense, las señales deflacionarias del oro, las posiciones cortas extremadamente congestionadas en bonos y los inminentes conflictos comerciales, el autor argumenta que los bonos del Tesoro a largo plazo (como TLT) se encuentran en un punto de inflexión con una ventaja de "juego asimétrico".

En un momento en que el mercado considera ampliamente que los bonos son "inviables", este artículo, a través de un riguroso análisis macroeconómico, revela por qué los bonos a largo plazo podrían convertirse en el activo con mayor rentabilidad en 2026.

Texto completo a continuación:

Por qué estoy sobreponderando TLT y TMF — y por qué las acciones quedarán atrás en 2026

No escribo estas palabras a la ligera: 2026 está destinado a ser el año en que los bonos superen a las acciones. No es porque los bonos sean "seguros", sino porque las matemáticas macroeconómicas, la distribución de posiciones y las restricciones políticas se están alineando de una manera sin precedentes — y esta situación rara vez termina en "tipos altos prolongados (Higher for Longer)".

He puesto mi dinero donde está mi boca.

TLT (ETF de bonos del Tesoro a 20+ años) y TMF (ETF con apalancamiento 3x en bonos del Tesoro a 20+ años) actualmente representan alrededor del 60% de mi cartera. Este artículo reúne datos de mis publicaciones recientes, añade nuevo contexto macro y delinea un escenario alcista para los bonos a largo plazo (especialmente TLT).

Resumen de los argumentos clave:

- Comportamiento del oro: El desempeño histórico del oro no presagia una inflación persistente — presagia deflación/riesgo deflacionario.

- Déficit fiscal: Las matemáticas fiscales de EE.UU. se están colapsando: alrededor de $1.2 billones en pagos de intereses anuales, y sigue aumentando.

- Estructura de emisión: La emisión de bonos del Tesoro se inclina hacia el corto plazo, aumentando silenciosamente el riesgo de refinanciamiento sistémico.

- Compresión de cortos: Los bonos a largo plazo son una de las posiciones cortas más congestionadas del mercado.

- Indicadores económicos: Los datos de inflación se están enfriando, el sentimiento es débil, las presiones del mercado laboral están aumentando.

- Geopolítica: Los titulares geopolíticos y comerciales se están volviendo hacia "aversión al riesgo (Risk-off)", no "reflacionarios (Reflationary)".

- Intervención política: Cuando algo se rompe, la política siempre gira hacia la reducción de las tasas a largo plazo.

Esta combinación ha sido históricamente el combustible para cohetes de TLT.

El oro no siempre es un presagio de inflación

Cuando el oro sube más del 200% en un período corto, no presagia una inflación descontrolada, sino presión económica, recesión y una caída en las tasas de interés reales (ver Gráfico 1 abajo).

La experiencia histórica muestra:

- Tras el repunte del oro en los años 70, siguió recesión + desinflación (Disinflation).

- Tras el repunte a principios de los 80, hubo doble recesión, la inflación se rompió.

- El repunte del oro a principios de los 2000 presagió la recesión de 2001.

- Tras el breakout de 2008, llegó el shock deflacionario.

Desde 2020, el oro ha subido nuevamente alrededor de un 200%. Este patrón nunca ha terminado en inflación persistente.

Cuando el crecimiento se invierte, el oro se comporta más como un activo refugio.

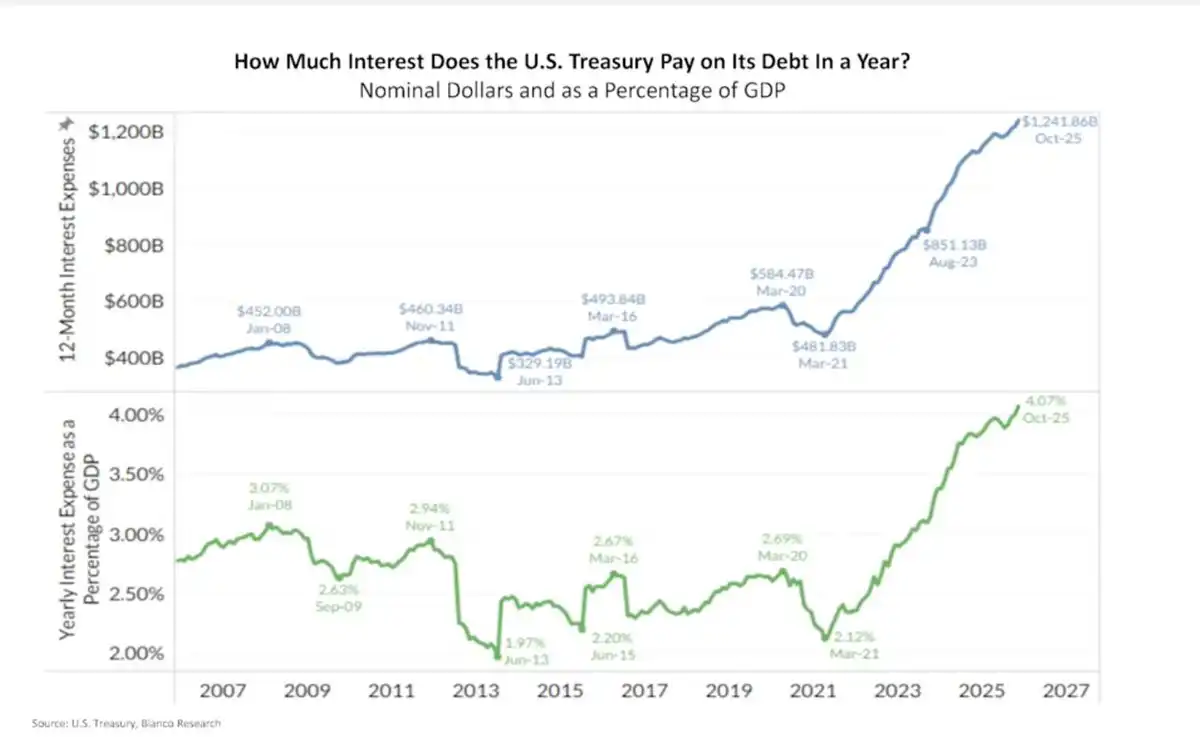

Los pagos de intereses de EE.UU. están explotando de forma compuesta

EE.UU. actualmente gasta aproximadamente $1.2 billones anuales en intereses, alrededor del 4% del PIB (ver Gráfico 2 abajo).

Esto ya no es un problema teórico. Es una salida real de dinero — cuando los rendimientos a largo plazo se mantienen altos, los intereses se componen rápidamente.

Esto es lo que se llama «Dominancia Fiscal (Fiscal Dominance)»:

- Altas tasas significan déficits más altos

- Déficits más altos significan más emisión de deuda

- Más emisión de deuda conduce a una Prima de Plazo (Term Premium) más alta

- ¡Una Prima de Plazo más alta conduce a pagos de intereses más altos!

Este ciclo vicioso no se resolverá por sí solo con "tipos altos prolongados". ¡Debe resolverse mediante intervención política!

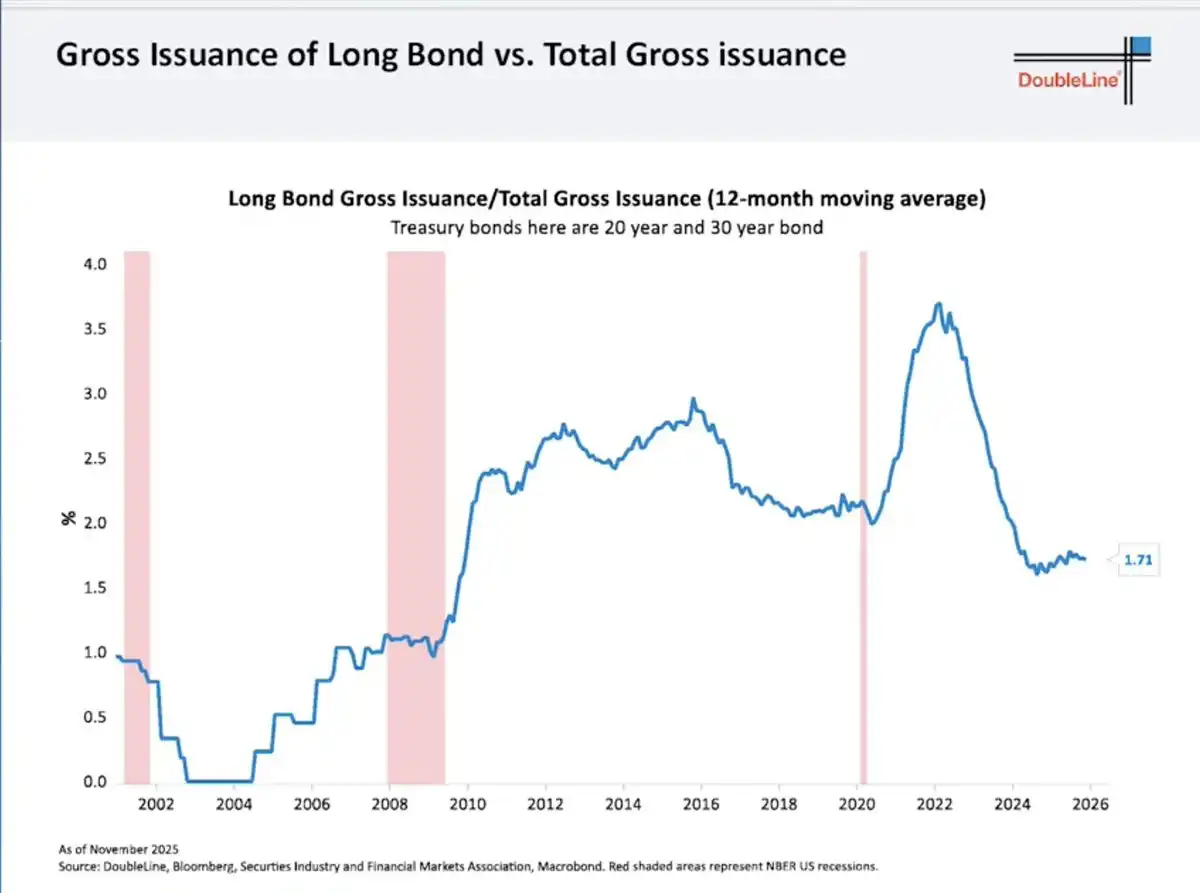

La trampa de corto plazo del Tesoro

Para aliviar el dolor inmediato, el Tesoro ha recortado drásticamente la emisión de deuda a largo plazo:

- Los bonos a 20/30 años ahora representan solo ~1.7% de la emisión total (ver Gráfico 3 abajo).

- El resto se ha desplazado hacia Letras del Tesoro (Bills) a corto plazo.

Esto no resuelve el problema — solo lo pospone para el futuro:

- La deuda a corto plazo se renueva constantemente (Roll over).

- El refinanciamiento se realizará a las tasas futuras.

- El mercado ve el riesgo y exige una Prima de Plazo más alta.

Irónicamente, esta es la razón por la que los rendimientos a largo plazo se mantienen altos... y también por la que caerán violentamente una vez que el crecimiento colapse.

La carta bajo la manga de la Fed: Control de la curva de rendimientos

La Fed controla las tasas a corto plazo, no las de largo plazo. Cuando los rendimientos a largo plazo:

- Amenazan el crecimiento económico

- Provocan una explosión de costos fiscales

- Destruyen los mercados de activos

... la Fed históricamente solo ha hecho dos cosas:

- Comprar bonos a largo plazo (QE - Flexibilización Cuantitativa)

- Controlar los rendimientos máximos (Yield Curve Control - Control de la Curva de Rendimientos)

No actúan con anticipación. Solo actúan cuando la presión se hace visible.

Referencias históricas:

- 2008–2014: El rendimiento a 30 años cayó de ~4.5% a ~2.2% → TLT se disparó +70%

- 2020: El rendimiento a 30 años cayó de ~2.4% a ~1.2% → TLT se disparó +40% en menos de 12 meses

¡Esto no es solo teoría — es algo que realmente ha sucedido!

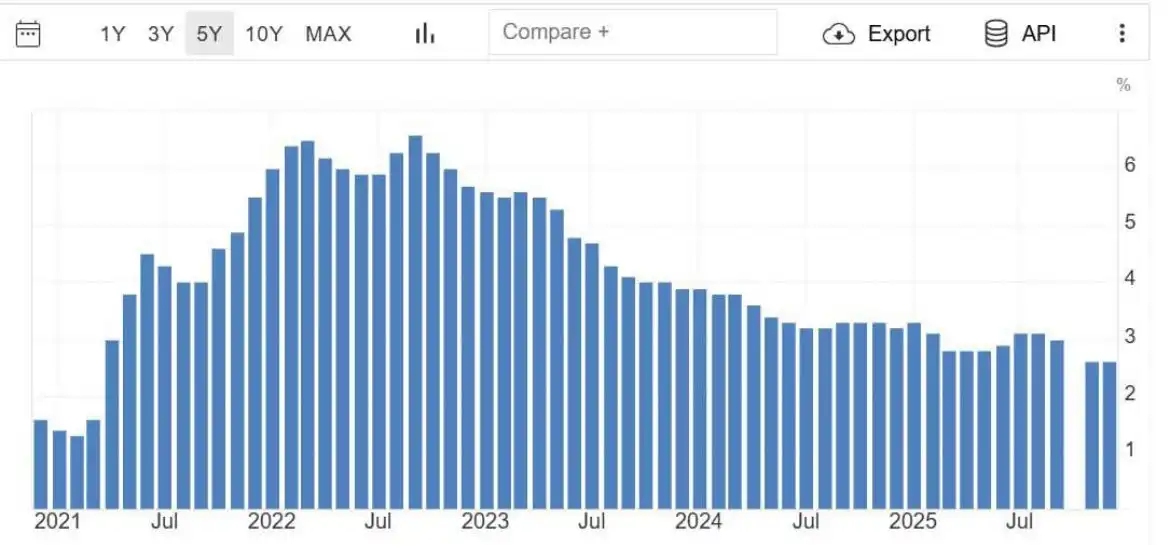

La inflación se enfría, aparecen grietas económicas

Los datos recientes muestran que la inflación subyacente está volviendo a los niveles de 2021 (ver Gráfico 4).

- El impulso del IPC se está desvaneciendo.

- La confianza del consumidor está en mínimos de una década.

- Se acumulan presiones crediticias.

- El mercado laboral comienza a mostrar grietas.

El mercado es forward-looking. El mercado de bonos ya ha comenzado a olfatear esto.

Posiciones cortas extremadamente congestionadas

El Interés Corto (Short Interest) en TLT es muy alto:

- Aproximadamente 144 millones de acciones vendidas en corto.

- Días para cubrir (Days to cover) superan los 4 días.

Las operaciones congestionadas no se cierran lentamente. Se revierten violentamente — especialmente cuando la narrativa del mercado cambia.

Y es importante:

«Los cortos se amontonan después de que se inicia la tendencia, no antes.»

¡Es un comportamiento típico del final del ciclo!

El dinero inteligente está entrando

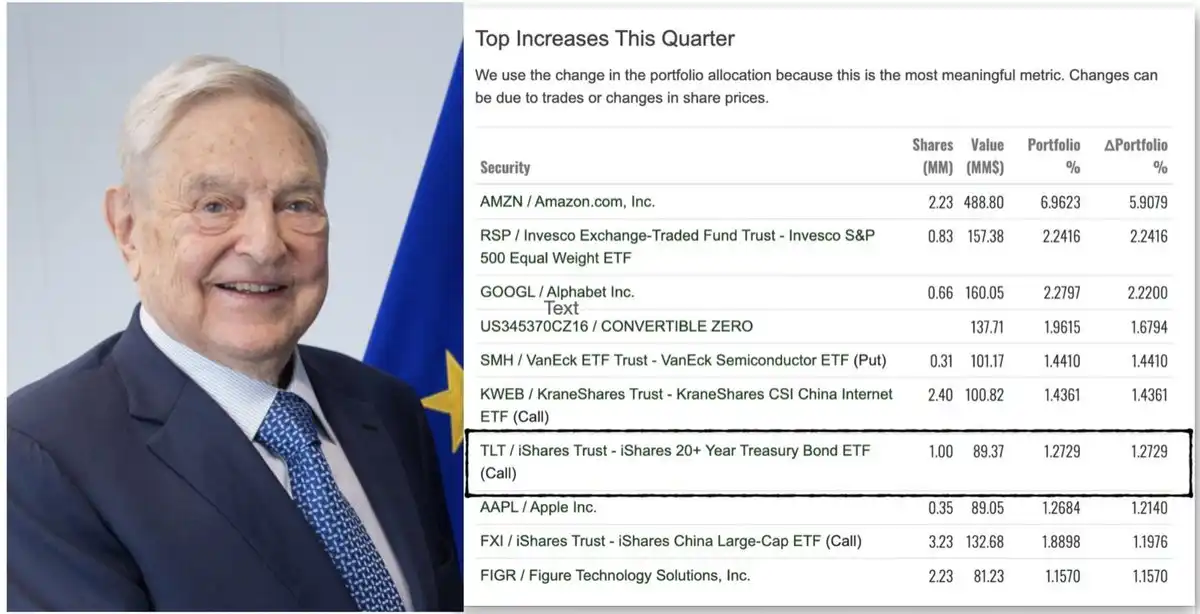

Los informes de tenencias institucionales 13F ampliamente difundidos recientemente mostraron que un gran fondo apareció en las listas de mayores aumentos trimestrales con una gran cantidad de Opciones de Compra (Calls) sobre TLT.

Sin importar a quién se le atribuya, el mensaje es simple: El capital sofisticado (Sophisticated capital) está comenzando a reposicionarse en duración (Duration). Incluso el fondo de George Soros tenía opciones de compra sobre TLT en su última divulgación 13F.

El shock deflacionario de las fricciones arancelarias

Las últimas noticias están reforzando la lógica de "aversión al riesgo". El presidente Trump anunció nuevas amenazas arancelarias sobre la disputa de Dinamarca/Groenlandia, y los funcionarios europeos ahora discuten abiertamente congelar o suspender la participación en el acuerdo arancelario UE-EE.UU. como respuesta.

Las fricciones comerciales:

- Dañan el crecimiento

- Comprimen los márgenes de beneficio

- Reducen la demanda

- Dirigen el capital hacia bonos en lugar de acciones

No es un impulso inflacionario, es un shock deflacionario.

Desajuste de valoración: Acciones vs. Bonos

La valoración actual de las acciones refleja:

- Crecimiento sólido

- Margenes de beneficio estables

- Entorno de financiación moderado

Mientras que la valoración de los bonos refleja:

- Presión fiscal

- Preocupaciones por inflación persistente

- Rendimientos altos permanentes

Si solo una de estas narrativas se desvía, la rentabilidad se diferenciará drásticamente.

Los bonos a largo plazo tienen "Convexidad", las acciones no.

Análisis del caso alcista para $TLT

TLT tiene:

- Una duración efectiva de ~15.5 años

- Puedes obtener un rendimiento de ~4.4–4.7% mientras esperas

Análisis de escenarios:

- Si los rendimientos a largo plazo caen 100 puntos básicos (bps), el retorno de precio de TLT es +15–18%.

- Caída de 150 bps, retorno de TLT +25–30%.

- Caída de 200 bps (no es extremo históricamente), ¡significa que se disparará +35–45% o más!

Y eso sin incluir los ingresos por intereses, el dividendo de convexidad y el efecto acelerador de la compresión de cortos. Por eso veo un "potencial alcista asimétrico".

Conclusión

Sinceramente: después del desastre de 2022, juré que nunca volvería a tocar los bonos a largo plazo. Ver cómo los activos de duración son aplastados es una experiencia muy frustrante.

Pero el mercado no paga por tu trauma psicológico — solo paga por probabilidades y precios.

Cuando todos están de acuerdo en que los bonos son "inviables", cuando el sentimiento toca fondo, cuando los cortos se acumulan, cuando los rendimientos ya son altos y los riesgos de crecimiento aumentan......

¡Es entonces cuando empiezo a entrar!

- TLT + TMF actualmente representan ~60% de mi cartera. Obtuve un retorno del 75% en el mercado de valores en 2025, y en noviembre de 2025 reasigné la mayor parte del capital a ETFs de bonos.

- Estoy "esperando con bonos" (obteniendo más del 4% de rendimiento).

- Mi posición se basa en un cambio de política y crecimiento, no en narrativas etéreas.

2026 finalmente será el "año de los bonos".