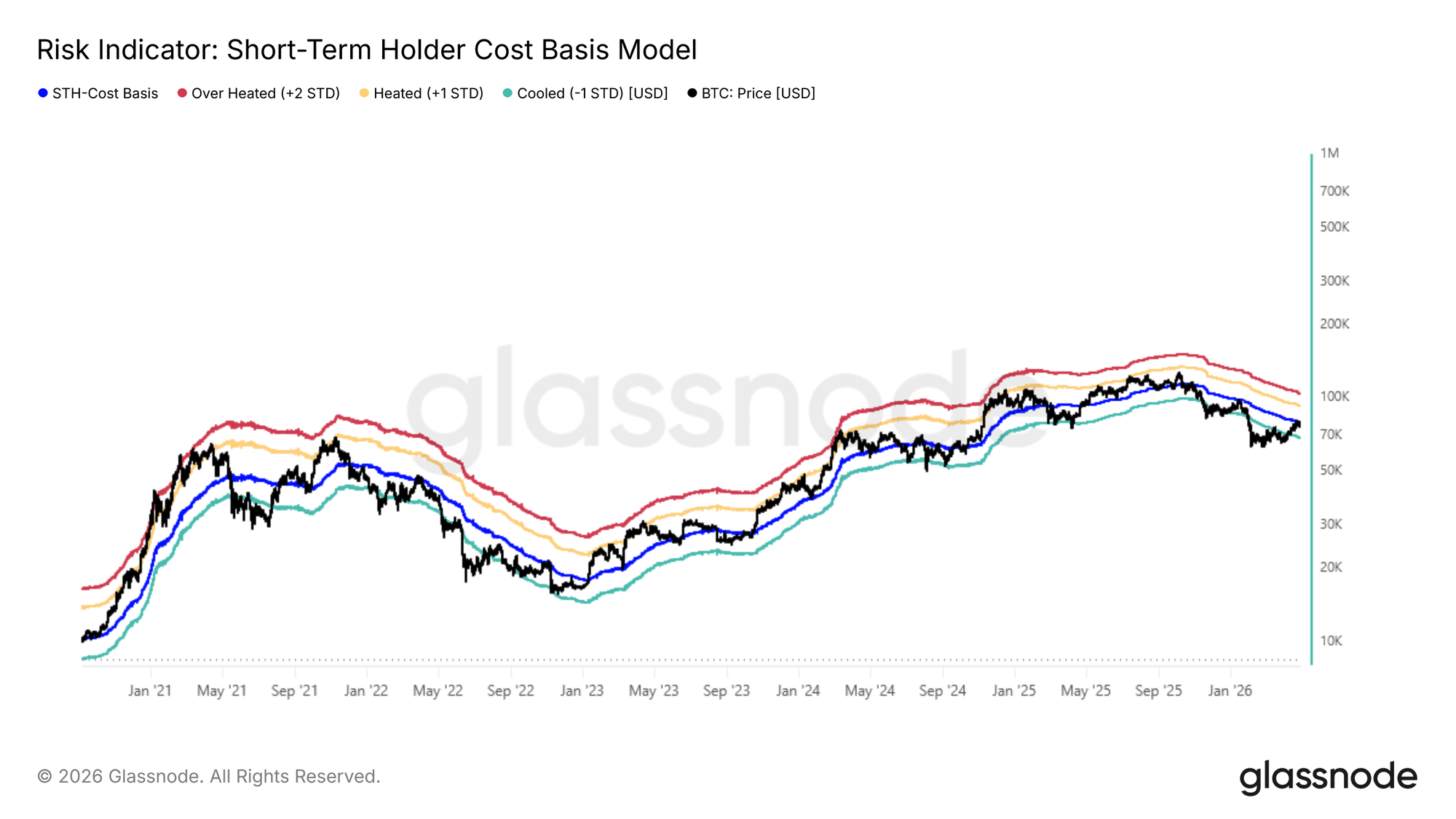

La semana pasada, este informe señaló la Base de Coste de los Poseedores a Corto Plazo y la Verdadera Media del Mercado como la zona de resistencia más probable para el actual repunte del mercado bajista, con la toma de beneficios por parte de compradores recientes alcanzando niveles históricamente consistentes con la formación de máximos locales. Posteriormente, el precio encontró rechazo precisamente dentro de esta zona, sin poder sostenerse por encima de la Verdadera Media del Mercado en 78k$ y la Base de Coste de los Poseedores a Corto Plazo en 79k$. Este comportamiento es un patrón clásico en mercados bajistas, donde al aproximarse el precio al nivel de equilibrio del grupo más sensible al precio, el incentivo para salir de las posiciones supera a la demanda entrante, agotando el impulso alcista.

Con este rechazo confirmando una resistencia por encima, el sesgo a medio plazo se inclina hacia una mayor presión a la baja, y la atención ahora se centra en la banda de -1 desviación estándar cerca de 68k$ como el nivel de soporte estructural más inmediato a vigilar.

Anatomía del Rechazo

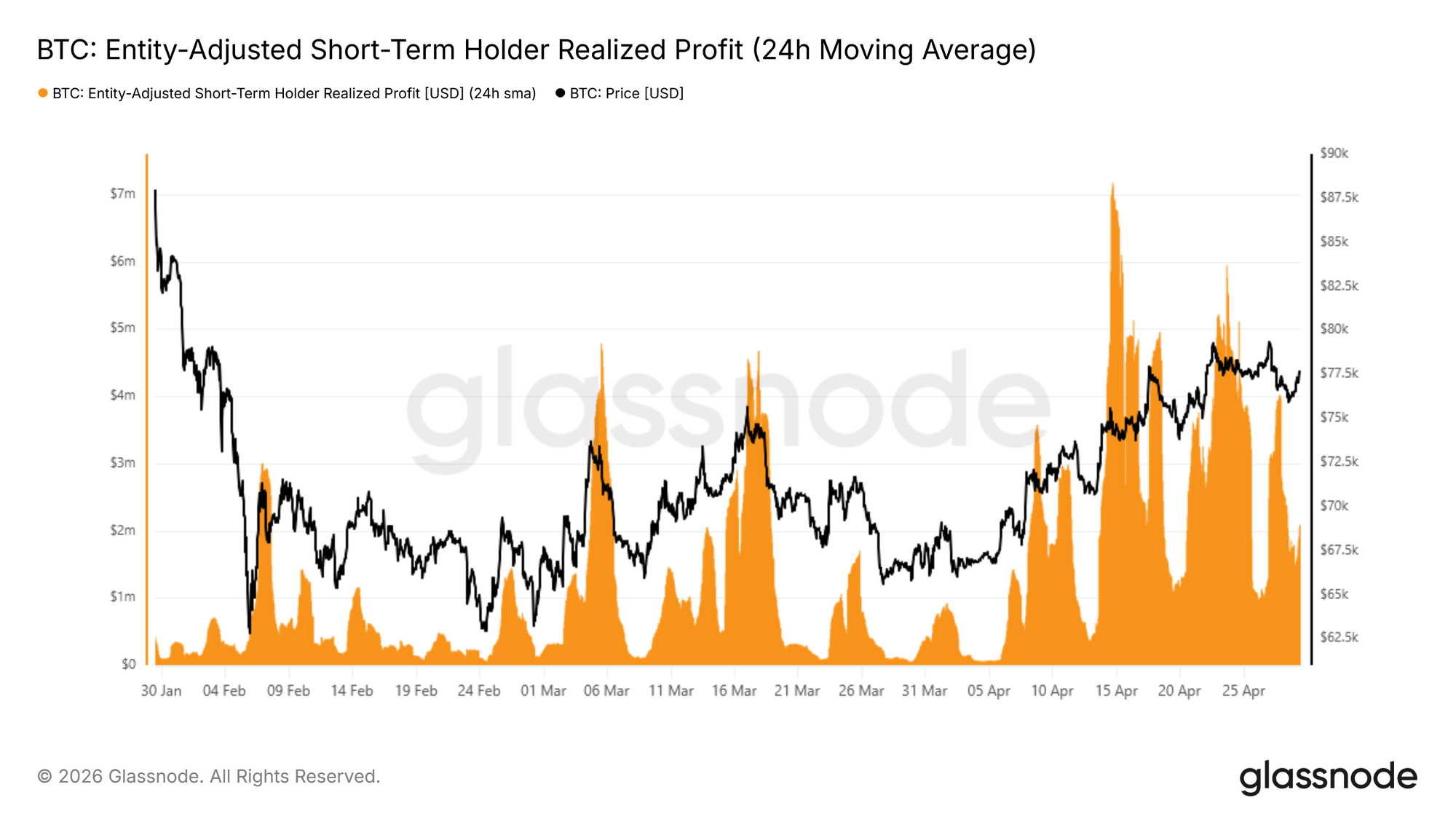

El rechazo en la Base de Coste de los Poseedores a Corto Plazo no fue meramente una observación de precio; los datos on-chain de gasto capturan precisamente cómo se desarrolló. La media móvil simple de 24 horas de las Ganancias Realizadas por Poseedores a Corto Plazo sirve como un indicador en tiempo real de cuán agresivamente los compradores recientes están convirtiendo ganancias no realizadas en salidas.

A medida que el precio se acercaba a 80k$, esta métrica aumentó aproximadamente a 4M$ por hora, aproximadamente cuatro veces el nivel base establecido desde mediados de abril, confirmando que los poseedores a corto plazo aprovecharon el repunte como una oportunidad de distribución. El lado comprador simplemente carecía de liquidez suficiente para absorber esta ola de toma de beneficios, limitando el impulso y desencadenando el posterior rechazo.

Esta métrica es más útil cuando se analiza simultáneamente en dos dimensiones: la línea base, que actúa como un proxy de la trayectoria más amplia de la liquidez del lado comprador, y los picos, que han servido consistentemente como indicadores fiables de máximos locales a lo largo del actual ciclo de mercado bajista.

Dos Escenarios, Un Agrupamiento

El rechazo en la zona de la Verdadera Media del Mercado y la Base de Coste de los Poseedores a Corto Plazo refuerza la debilidad estructural más amplia que ha caracterizado este mercado bajista. Sin embargo, el panorama no es unívocamente bajista.

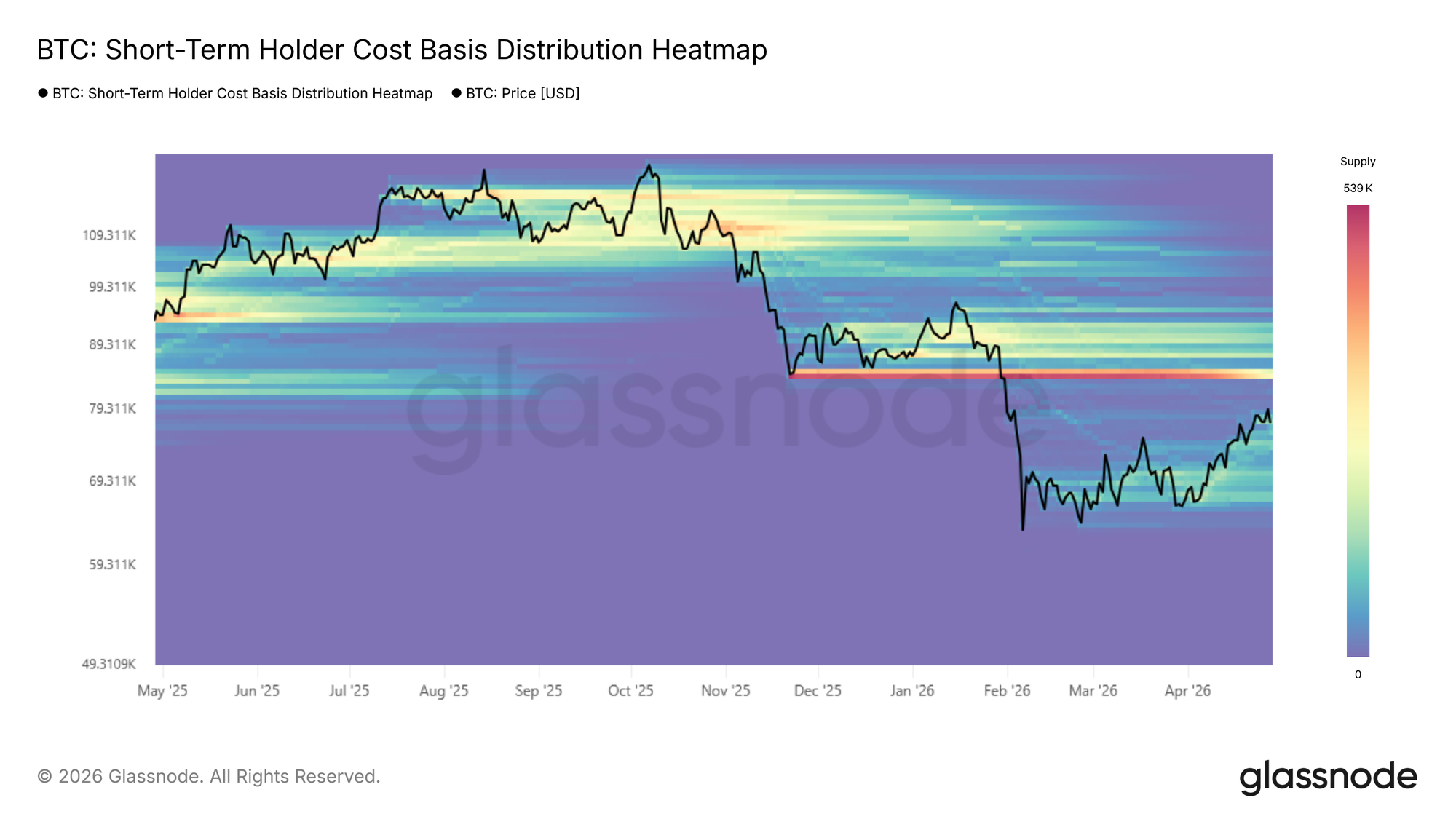

Un denso agrupamiento de acumulación construido durante los últimos dos meses entre 65k$ y 70k$ refleja un grado significativo de convicción compradora en estos niveles, proporcionando una base que podría sostener un rebote a corto plazo hacia la banda inferior del agrupamiento de oferta por encima cerca de 84k$.

Por el contrario, si el mercado no logra absorber la persistente presión vendedora que emana de la zona de la Verdadera Media del Mercado, este mismo agrupamiento de acumulación entre 65k$ y 70k$, y más específicamente la banda de -1 desviación estándar de la Base de Coste de los Poseedores a Corto Plazo cerca de 68k$, serviría como la principal referencia de soporte a corto y medio plazo. El camino a seguir depende, por tanto, de si los compradores dentro de este rango pueden mantener suficiente convicción para superar la presión de distribución por encima.

Perspectivas Off-Chain

La Presión Vendedora se Alivia, Reaparecen Compradores

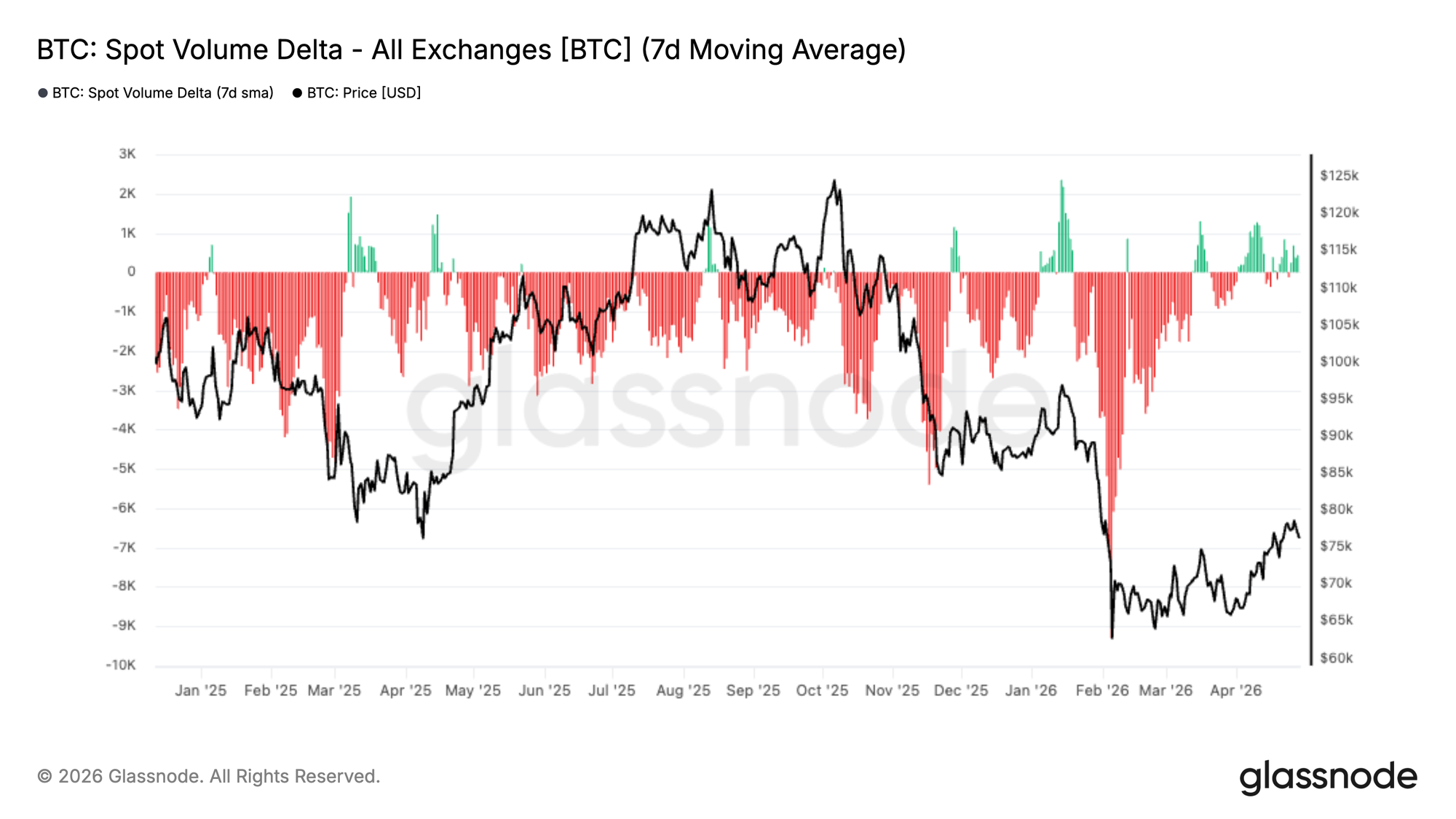

El Delta de Volumen en Spot ha estado gran parte de los últimos meses en territorio profundamente negativo, reflejando una presión de venta neta sostenida en los intercambios. Este dominio persistente del lado vendedor coincidió con la corrección más amplia, particularmente durante la fuerte caída hacia el rango de ~60–70k$.

Sin embargo, datos recientes muestran un cambio claro. La media de 7 días se está recuperando hacia niveles neutros, comenzando a aparecer brotes intermitentes de delta positivo. Esto sugiere que la presión vendedora se está aliviando, mientras que los compradores están empezando a reingresar a los niveles actuales.

Desde una perspectiva de estructura de mercado, esta transición es importante. Aunque aún no es indicativa de una fuerte acumulación, el movimiento hacia el equilibrio señala una mejora en la demanda spot y una menor urgencia por parte de los vendedores. Para una recuperación más duradera, se requerirá una expansión continua hacia territorio positivo, confirmando que los compradores están recuperando el control de la cinta.

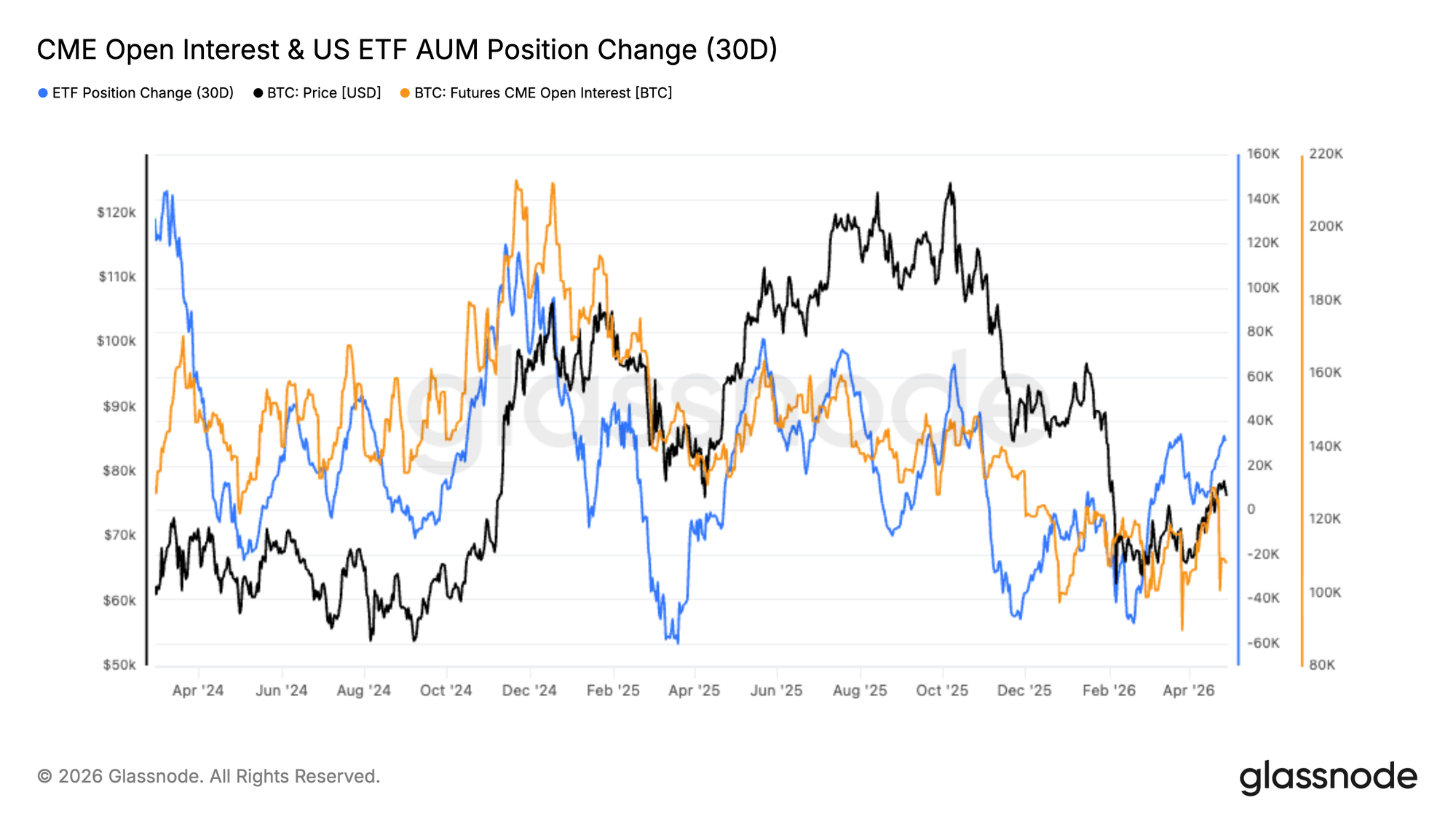

Reconstrucción de Flujos Institucionales

El posicionamiento institucional está empezando a estabilizarse, con tanto el Open Interest del CME como el AUM de los ETF Spot de EE. UU. mostrando signos tempranos de recuperación tras un periodo de salidas. El cambio de posición de los ETF se ha recuperado desde niveles profundamente negativos, mientras que el open interest del CME parece estar formando una base, sugiriendo un re-enganche temprano.

Las caídas anteriores reflejaban un posicionamiento general de aversión al riesgo, con capital saliendo tanto de los canales de futuros como de ETF durante la corrección. El reciente repunte apunta a un cambio hacia una reacumulación cautelosa, más que a un posicionamiento agresivo.

Se necesitarán entradas sostenidas para apoyar una tendencia más fuerte. Por ahora, los datos señalan una reentrada institucional en etapas iniciales, pero aún no una convicción plena.

Sesgo Bajista Más Profundo en el Registro

La Prima Direccional del Mercado de Perpetuos ha caído a su nivel más negativo en el registro, marcando el sesgo bajista sostenido más profundo en este conjunto de datos. A diferencia de ciclos anteriores, donde las caídas por debajo de cero fueron breves y ligadas a la capitulación, este movimiento refleja una postura defensiva más persistente.

El descuento extremo está impulsado por una combinación de factores. La debilidad reciente del precio ha desencadenado un aumento de la cobertura y ventas directas en corto en los mercados de perpetuos, mientras que la liquidación de largos previamente masificados ha acelerado el movimiento a través de liquidaciones. Al mismo tiempo, la demanda spot moderada y los flujos de ETF más débiles han reducido la oferta natural, permitiendo que los derivados dominen la acción del precio a corto plazo.

Históricamente, tales extremos surgen durante períodos de elevada incertidumbre y a menudo preceden a puntos de inflexión. Aunque persiste la incertidumbre a corto plazo, el mercado está posicionándose cada vez más para un squeeze si mejora el sentimiento o la demanda spot.

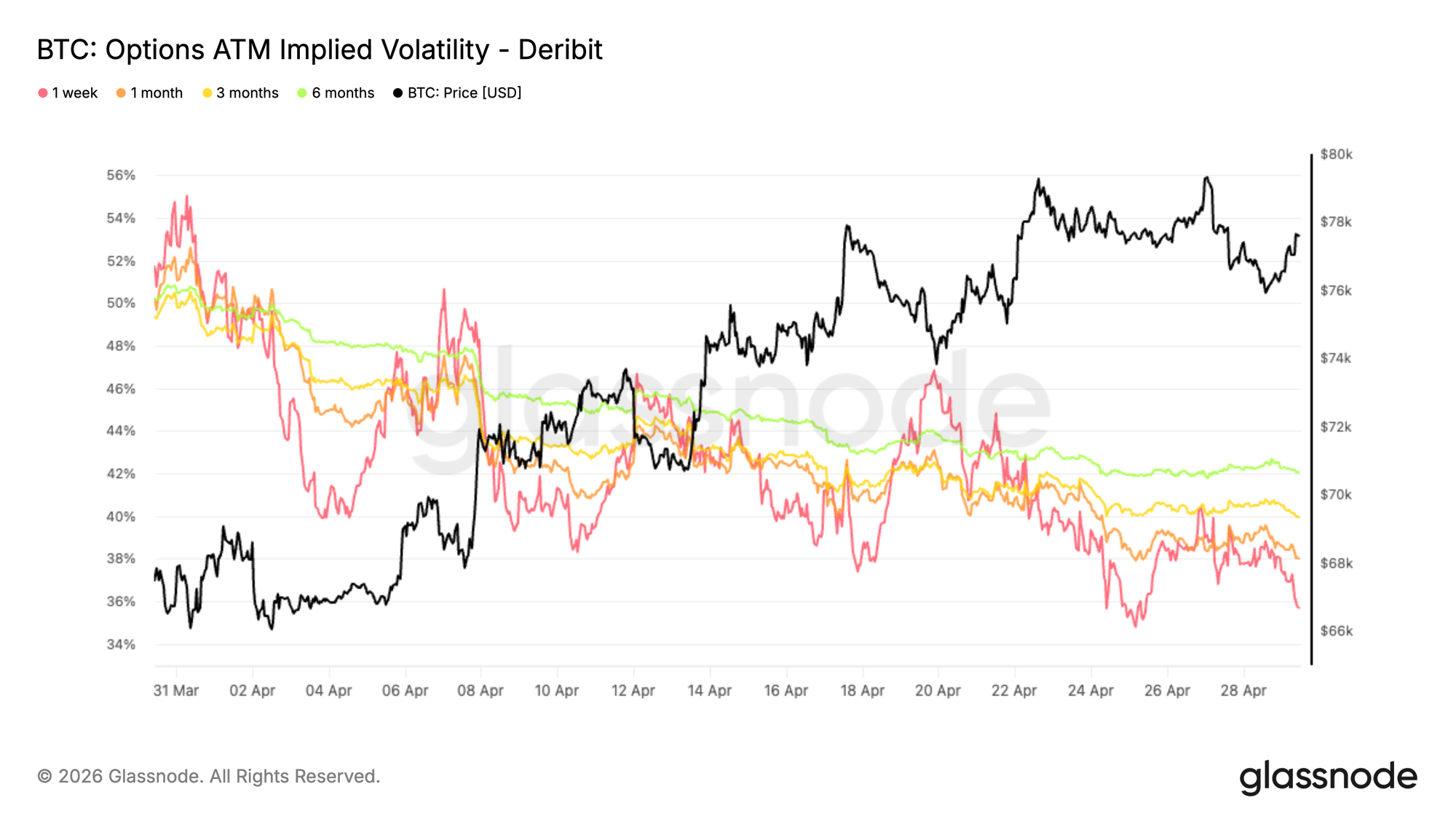

La Volatilidad Implícita Disminuye en Toda la Curva

Mirando hacia atrás en abril, comenzando con la volatilidad implícita, el movimiento dominante ha sido una amplia compresión en todos los vencimientos.

La volatilidad ha disminuido alrededor de 16 puntos porcentuales en la opción a 1 semana At The Money, y aproximadamente 8 puntos en el vencimiento a 6 meses. Otros vencimientos se sitúan dentro de ese rango, con un descenso medio de unos 10 puntos de volatilidad.

La curva permanece en contango, lo que significa que las opciones a más largo plazo aún cotizan con una prima sobre las de corto plazo, pero a un nivel inferior. Esto refleja un mercado que está descontando un entorno más estable por delante.

Una volatilidad implícita más baja reduce el coste de la opcionalidad, particularmente en el lado alcista. Al mismo tiempo, la demanda de protección parece haberse moderado. Los operadores ya no están dispuestos a pagar primas elevadas por exposición a la volatilidad, alineándose con la reciente recuperación del precio y apuntando a una normalización en las expectativas más que a una acumulación de convicción.

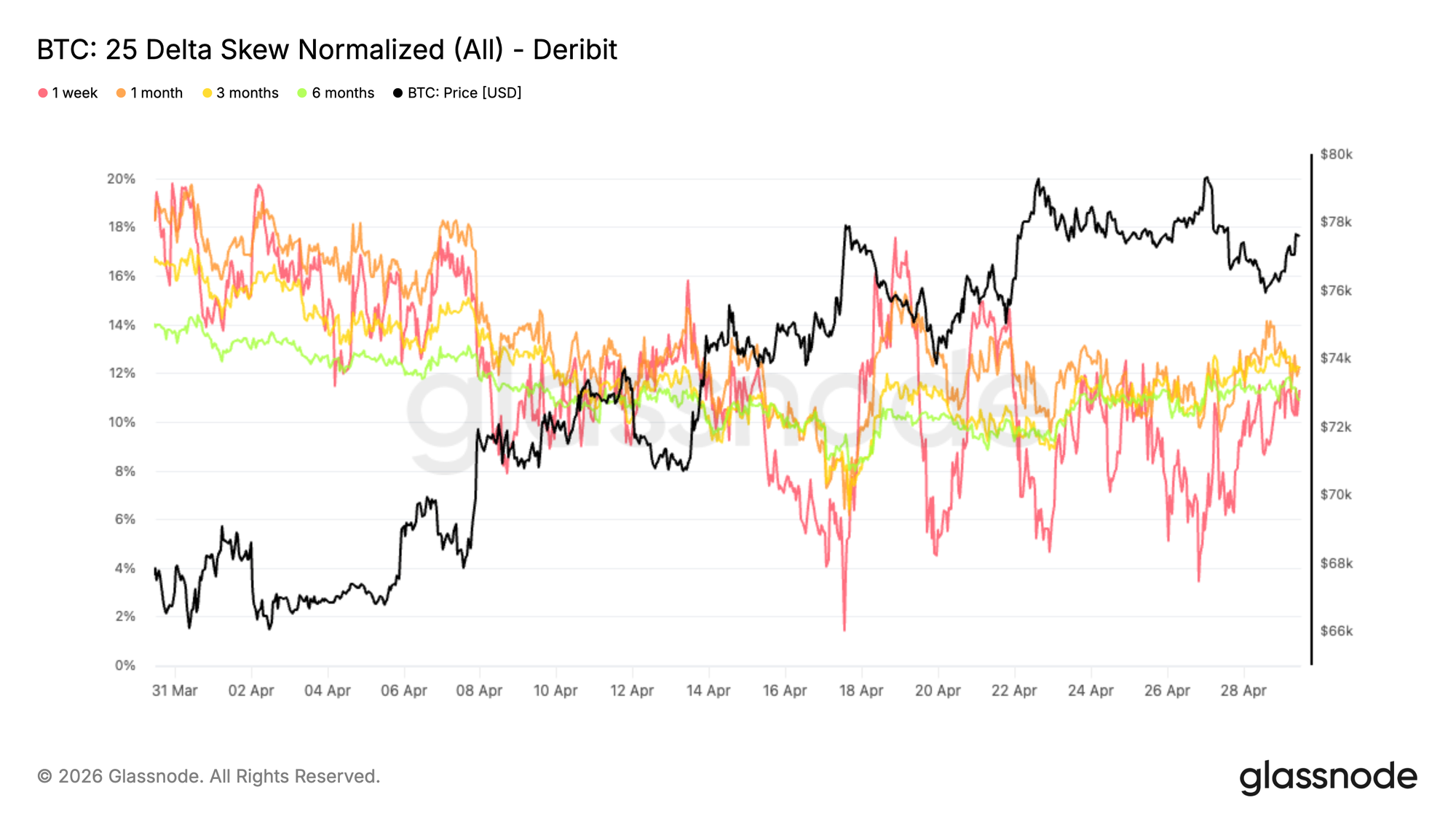

El Sesgo 25 Delta Tiende a la Baja pero Persiste la Protección

Tras la compresión de la volatilidad implícita, el sesgo muestra cómo evolucionó la demanda a lo largo de abril. La tendencia más amplia ha sido un descenso constante en la prima de las puts, con el sesgo a 1 mes pasando de alrededor del 18 por ciento al 12 por ciento. Esto refleja una clara reducción en la demanda de protección a la baja a medida que las condiciones se estabilizaban.

En el corto plazo, el sesgo a 1 semana ha sido más reactivo, con varios picos hacia la neutralidad entre el 2 y el 4 por ciento en múltiples momentos a lo largo de abril. Estos movimientos fueron en gran parte tácticos, ya que las correcciones se utilizaron para comprar calls y vender protección a la baja, aplanando temporalmente el sesgo.

Más recientemente, a medida que el precio se acerca a la resistencia de 80k$, la demanda de puts ha repuntado de nuevo, empujando el sesgo de nuevo hacia el rango del 11 al 12 por ciento en todos los vencimientos. La protección sigue vigente, con el mercado ajustándose tácticamente a corto plazo mientras mantiene una postura cautelosa más adelante en la curva.

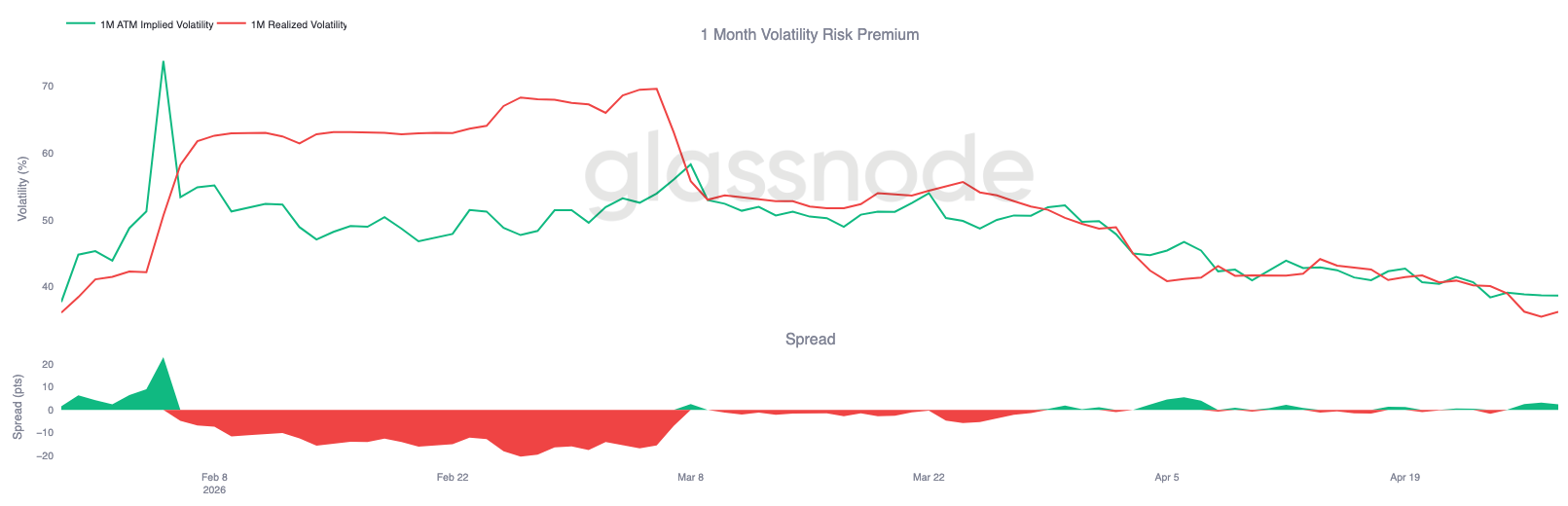

La Volatilidad Realizada Confirma el Cambio a la Baja

Mientras la volatilidad implícita continúa comprimiéndose, la volatilidad realizada se mueve en la misma dirección y refuerza la tendencia. BTC ha experimentado un descenso constante en la volatilidad realizada. Esta alineación entre volatilidad implícita y realizada es importante, ya que reduce la necesidad de una prima de volatilidad significativa para compensar la incertidumbre.

Cuando cae la volatilidad realizada, arrastra naturalmente a la volatilidad implícita a la baja, ya que la necesidad de descontar grandes oscilaciones de precio disminuye. Esto crea un bucle de retroalimentación donde las opciones más baratas reducen la urgencia de cubrirse, lo que lleva a un menor movimiento de precio impulsado por coberturas.

La volatilidad realizada a 1 mes se sitúa alrededor de 36, mientras que la implícita está cerca de 38, dejando solo una pequeña prima para que los vendedores de volatilidad ganen por asumir el riesgo.

El entorno actual refleja una transición desde el estrés hacia un régimen más equilibrado. La volatilidad ya no se está licitando de forma agresiva, y el mercado parece cómodo con un rango más estrecho de movimiento de precio esperado.

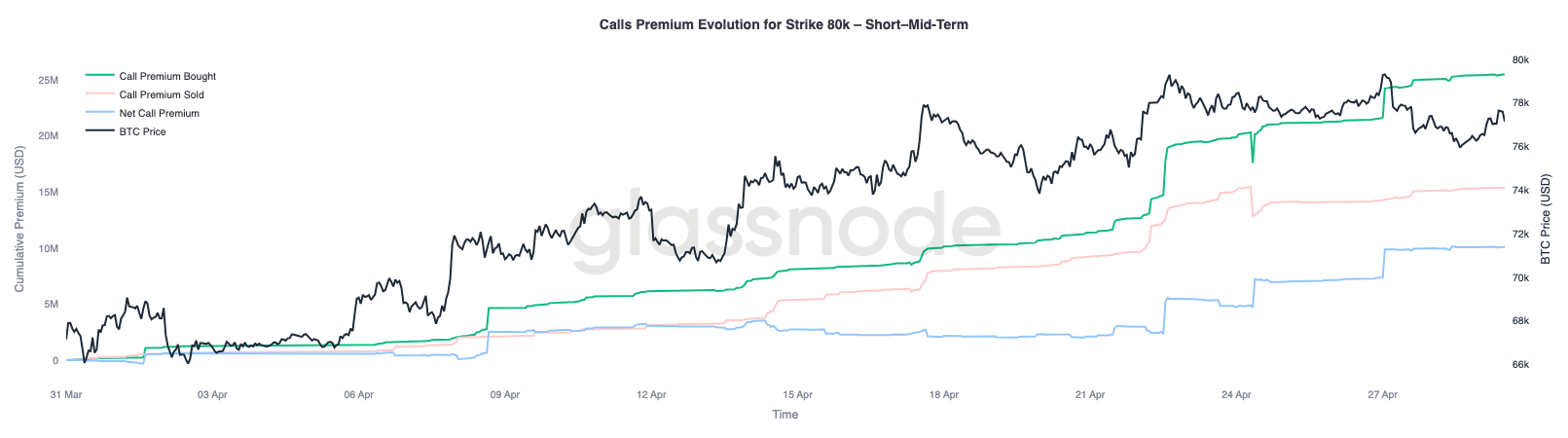

La Prima del Strike 80k$ se Convierte en un Pivote Clave

Con la volatilidad y el sesgo moderándose, el posicionamiento se convierte en la siguiente capa a vigilar, emergiendo el nivel de 80k$ como el próximo punto focal clave.

Los vencimientos cortos y medios en el strike de 80k$ están experimentando compras sostenidas, lo que indica un interés creciente en exposición alcista alrededor de este nivel. Esto sugiere que los operadores se están posicionando para probar la resistencia en lugar de descontarla.

Al mismo tiempo, destacan dos zonas clave de gamma corta, con 76k$ en el lado bajista y 82k$ en el alcista. Estos niveles pueden actuar como áreas donde los flujos de cobertura amplifican la acción del precio, especialmente en un entorno de baja liquidez.

Una ruptura por encima de 80k$ acercaría el spot a la zona de 82k$, donde la gamma corta podría obligar a los dealers a comprar a medida que sube el precio, reforzando el movimiento. El posicionamiento sigue siendo cauteloso, pero cada vez más expuesto a una reacción alcista más pronunciada si se supera la resistencia.

Conclusión

En resumen, el mercado sigue atrapado por debajo de una resistencia clave, con la Verdadera Media del Mercado continuando limitando los intentos alcistas mientras los agrupamientos de soporte cerca de 65k$–70k$ proporcionan un suelo tentativo. La presión vendedora en spot está empezando a aliviarse y emergen signos tempranos de reenganche institucional, pero la demanda aún no muestra la fuerza requerida para un breakout sostenido.

Al mismo tiempo, el posicionamiento en derivados ha girado decisivamente hacia bajista, con una exposición neta corta récord y una elevada demanda de protección que reflejan una mentalidad defensiva. Esto deja al mercado finamente equilibrado. Aunque el peso del posicionamiento se inclina hacia la cautela, también introduce el potencial de dislocaciones alcistas bruscas si los flujos cambian.

Hasta que no se materialice una clara expansión en la demanda spot o en las entradas institucionales, el resultado más probable sigue siendo un entorno irregular y lateralizado. El próximo movimiento direccional probablemente no será impulsado solo por el posicionamiento, sino por si capital real interviene para absorber la oferta y recuperar niveles más altos.

Descargo de responsabilidad: Este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión debe basarse en la información aquí proporcionada, y usted es el único responsable de sus propias decisiones de inversión.

Los balances de intercambio presentados se derivan de la base de datos integral de etiquetas de direcciones de Glassnode, que se reúnen tanto a través de información oficial publicada por los intercambios como de algoritmos de agrupación propietarios. Aunque nos esforzamos por garantizar la máxima precisión en la representación de los balances de los intercambios, es importante señalar que estas cifras podrían no capturar siempre la totalidad de las reservas de un intercambio, particularmente cuando los intercambios se abstienen de revelar sus direcciones oficiales. Instamos a los usuarios a ejercer precaución y discreción al utilizar estas métricas. Glassnode no será responsable de ninguna discrepancia o posible inexactitud.