En 2026, el mercado global de computación de IA ha entrado en una etapa de gran tensión. Por un lado, las principales empresas tecnológicas están concentrando recursos de GPU a una velocidad sin precedentes, por ejemplo:

- El supercomputador Colossus de xAI ha agregado 550,000 GPUs NVIDIA y, según su hoja de ruta pública, avanza hacia el objetivo de 1 millón de GPUs;

- El Proyecto Stargate, lanzado conjuntamente por OpenAI, Oracle y SoftBank, entre otros, ya ha desplegado más de 450,000 GPUs NVIDIA en Texas, con un objetivo de potencia total de 1.2GW.

Por otro lado, una gran cantidad de empresas emergentes de IA de pequeño y mediano tamaño, así como equipos de investigación independientes, están sufriendo el bloqueo de la capacidad de cómputo. Los clústeres H100 de AWS tuvieron un tiempo de espera de 8 a 12 meses entre 2023 y 2024, y las facturas de computación en la nube a menudo superaban los millones de dólares.

Es precisamente en este contexto de oferta severamente insuficiente que el sector de Redes de Infraestructura Física Descentralizada (DePIN) ha surgido rápidamente.

- A finales de marzo de 2026, la capitalización total del mercado DePIN era de aproximadamente 9,423 millones de dólares, con cerca de 250 proyectos activos rastreados por CoinGecko.

- Este sector alcanzó un máximo de capitalización de mercado de unos 19,200 millones de dólares en septiembre de 2025, lo que representa un crecimiento interanual de aproximadamente el 270% en comparación con los 5,200 millones de dólares del mismo período en 2024.

- Lo más crucial es que, según la agregación de datos on-chain de DeFiLlama y Dune Analytics, los ingresos anualizados de los protocolos de computación GPU descentralizados a principios de 2026 ya superaban los 200 millones de dólares.

Debemos admitir que este sector ha superado un enorme umbral que otras narrativas cripto no habían logrado superar: está obteniendo ingresos reales de clientes no nativos del ecosistema cripto.

I. Panorama del Sector: De la Narrativa Frenética a la Materialización de Ingresos

En 2026, la industria de la capacidad de cómputo DePIN comenzó a tener datos de ingresos verificables, y ya no solo acumulación de tablas de capitalización y liberación de tokens. El sector ha formado una estructura jerárquica clara en los últimos dos años. El estado operativo de los principales protocolos se muestra en la siguiente tabla:

Tabla 1 Comparación de Datos Clave de las Principales Redes de Computación Descentralizadas en 2026

Fuente de datos: Divulgaciones oficiales de los proyectos, informes trimestrales de Messari, CoinMarketCap, CoinGecko / Coinbase, datos actualizados hasta mayo de 2026. Nota: Bittensor no tiene "ingresos de protocolo" en el sentido tradicional: es una capa de coordinación de incentivos para modelos de IA, que recompensa a los participantes con emisiones inflacionarias de tokens y depende de que cada subred genere ingresos de forma independiente.

Como se puede ver en la tabla anterior, estos cinco protocolos ocupan diferentes nichos ecológicos.

- Aethir lidera con ingresos de nivel empresarial, con ingresos recurrentes anualizados de aproximadamente 150 millones de dólares, lo que lo convierte actualmente en el protocolo de mayor tamaño de ingresos en el sector de computación descentralizada. Sus clientes incluyen estudios de juegos, proveedores de inferencia de IA y equipos de entrenamiento de modelos.

- io.net se centra en la orquestación de clústeres de computación de aprendizaje automático distribuidos, con una red que cubre más de 130,000 dispositivos GPU en más de 130 países.

- Akash ha formado una competencia de precios real a través de su mecanismo de subasta inversa. El gasto en capacidad de cómputo en el primer trimestre de 2026 alcanzó un máximo histórico de más de 5 millones de dólares, y el token AKT ha aumentado más del 72% desde principios de año.

- Bittensor es completamente diferente; no alquila hardware GPU, sino que incentiva la propia salida de inteligencia de IA, formando un mercado descentralizado de inteligencia artificial a través de 128 subredes.

- Render comenzó con renderizado 3D, acumulando más de 67 millones de fotogramas renderizados, y se está expandiendo hacia la computación de IA general.

II. Límites de Capacidad: Qué Pueden y No Pueden Hacer las Redes GPU Descentralizadas

Las redes GPU descentralizadas han sido atacadas durante mucho tiempo por dos voces extremas: por un lado, los promotores afirman que su costo es solo una décima parte de AWS y que están a punto de revolucionar la computación en la nube; por otro lado, los escépticos creen que las GPU distribuidas simplemente no pueden soportar cargas de trabajo de IA reales. Ambas posturas son erróneas.

La clave para entender este sector radica en enfrentar las características estructurales de las GPU de consumo.

Por un lado, gran parte de la oferta de capacidad de cómputo de las redes descentralizadas proviene de GPU de consumo, cuya capacidad de VRAM es limitada y el ancho de banda entre nodos depende de conexiones domésticas. Esto determina que naturalmente no son adecuadas para el entrenamiento sincrónico de modelos grandes de vanguardia, tareas que requieren que miles de GPU de gama alta mantengan una interconexión de muy baja latencia, un escenario diseñado específicamente para la nube a gran escala.

Por otro lado, en cargas de trabajo más tolerantes a la latencia y sensibles a los costos, la ventaja de precio-rendimiento de las redes descentralizadas es bastante evidente: la selección paralela de moléculas en el descubrimiento de fármacos con IA, el renderizado por lotes de texto a imagen o texto a video, y las canalizaciones de preprocesamiento de datos a gran escala son escenarios típicamente compatibles.

Además, la expansión continua de los modelos de código abierto y la evolución tecnológica hacia una inferencia más ligera están ampliando sistémicamente el mercado potencial que pueden servir las redes descentralizadas. Cada vez más modelos pueden ejecutarse de manera eficiente en una sola o unas pocas GPU de consumo, y los umbrales para la inferencia y el ajuste fino están disminuyendo, lo que coincide precisamente con el rango donde las redes descentralizadas son más competitivas.

Gráfico 2 Relación de Correspondencia entre Cargas de Trabajo de IA e Infraestructura de Computación

Fuente de datos: Síntesis basada en el informe de entrenamiento multinodo de Together AI (enero de 2026), documentación técnica de flujo de red de clústeres LLM de Dell (diciembre de 2025) y análisis del sector de Cointelegraph (enero de 2026).

En base a esto, la verdadera oportunidad para las GPU descentralizadas se concentra en escenarios fragmentados, distribuidos y sensibles al precio, como la inferencia, el ajuste fino, el preprocesamiento de datos y la ejecución continua de Agentes, en lugar de competir directamente con la nube a gran escala en el mercado de entrenamiento de vanguardia.

Vale la pena señalar que, desde el entorno de producción actual de IA, la proporción del entrenamiento en el consumo total de capacidad de cómputo es mucho menor que la de las tareas de inferencia y Agentes, siendo estas últimas la principal fuente de crecimiento de la demanda de computación. Esto significa que el mercado al que se dirigen las redes descentralizadas no es marginal en términos de escala; de hecho, corresponde precisamente al nivel con mayor volumen y crecimiento más rápido dentro de la estructura de demanda de capacidad de cómputo de IA.

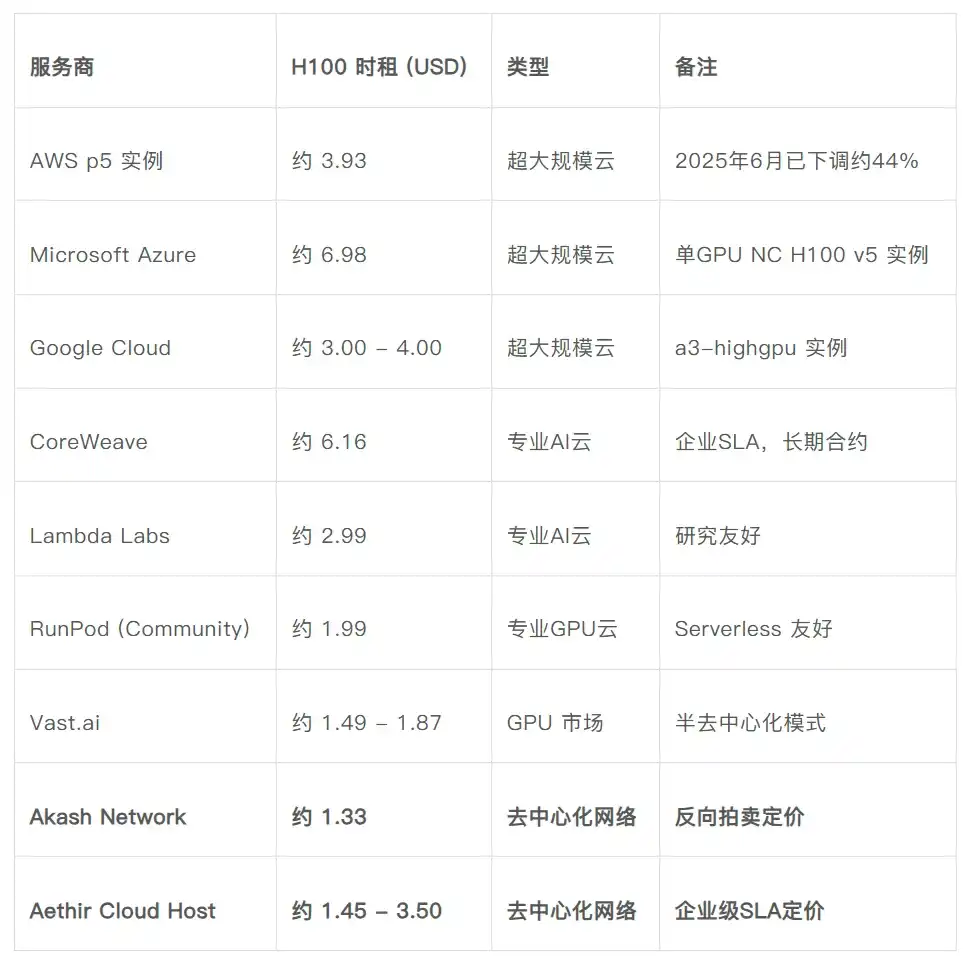

III. ¿Es Real la Ventaja de Precio? ¿Es Realmente un 60% Más Barato?

Una de las razones por las que la computación descentralizada es muy popular es la afirmación ampliamente difundida de que es "un 60% más barata". Esta afirmación surge de la comparación de costos. El precio publicado en el sitio web de Akash Network muestra que el alquiler por hora de una GPU H100 es de aproximadamente 1.33 dólares; tras una reducción de precio de aproximadamente el 44% en junio de 2025, el alquiler por hora de una GPU individual en una instancia AWS p5 (dividido entre 8 GPUs) es de aproximadamente 3.93 dólares. Esta es la comparación que aparece con mayor frecuencia en la mayoría de los informes y es el origen de la afirmación "la descentralización es más del 60% más barata".

Gráfico 3 Comparación de Precios de Alquiler por Hora de GPU H100 (Principios de 2026)

Fuente de datos: Precios publicados de AWS, Azure, Google Cloud; sitio web de Akash Network; documentación oficial de Aethir; getdeploying.com (mayo de 2026); IntuitionLabs "H100 Rental Prices Compared" (mayo de 2026); Silicon Data "H100 Price Spike" (enero de 2026).

La tabla anterior compara la diferencia de precio entre el alquiler de GPU H100 en plataformas centralizadas y redes descentralizadas. A través de la comparación, se pueden sacar las siguientes conclusiones:

Primero, la ventaja de precio de las redes GPU descentralizadas frente a la nube hiperescalada es real: aproximadamente un 60% más baja en comparación con el precio prorrateado de AWS p5, y puede ser hasta un 75-80% más baja en comparación con instancias de GPU individual (AWS/Azure).

Segundo, en comparación con la nube GPU profesional altamente competitiva (RunPod, Vast.ai), la diferencia de precio con las redes GPU descentralizadas se reduce al 15-35%, siendo casi igual en algunos escenarios.

Tercero, lo que realmente constituye la diferenciación son más bien atributos estructurales. Sin necesidad de cuenta empresarial, sin compromisos de uso mínimo, inicio y parada bajo demanda, distribución geográfica flexible de nodos y sin dependencia del proveedor: este es el verdadero encanto de las GPU descentralizadas.

Pero también es necesario señalar un punto: Los costos ocultos tampoco deben ignorarse. La estabilidad de los nodos en las redes descentralizadas es irregular, y en escenarios de producción se requiere despliegue redundante o mecanismos de tolerancia a fallos adicionales. Estos costos adicionales erosionan en distintos grados la ventaja de precio nominal. Esta es una de las principales barreras prácticas que enfrenta la adopción a gran escala de GPU descentralizadas por parte de las empresas en 2026.

IV. Los Verdaderos Cambios en el Sector en 2026

Resumiendo los datos existentes, el sector de la computación descentralizada está experimentando dos cambios profundos y observables en 2026.

El primero es la maduración de la economía tokenómica. Los primeros proyectos DePIN generalmente dependían de tokens inflacionarios para subsidiar a los proveedores de hardware, un modelo con defectos inherentes: la caída del precio del token conduce a una reducción de los ingresos de los proveedores, la salida de estos reduce la disponibilidad de la red, lo que a su vez presiona aún más el precio del token, formando un círculo vicioso. Entre 2025 y 2026, los principales proyectos han ido cambiando gradualmente hacia nuevos modelos que vinculan directamente el mecanismo del token con el volumen real de negocio.

Render Network, a través del modelo BME (Burn-Mint Equilibrium) establecido por RNP-001, requiere que los creadores paguen las tareas de renderizado al precio en moneda fiduciaria, que se convierte automáticamente en tokens RENDER y se queman después de completar la tarea. Este mecanismo ha estado funcionando durante años.

Estos dos modelos difieren en su mecanismo, pero comparten una lógica común: vincular la quema y acuñación de tokens al consumo real de capacidad de cómputo y anclar los ingresos de los proveedores al valor en dólares. Esta es la primera vez que la infraestructura descentralizada tiene, a nivel de diseño de tokens, una lógica de estructura financiera comparable a la de los negocios SaaS tradicionales.

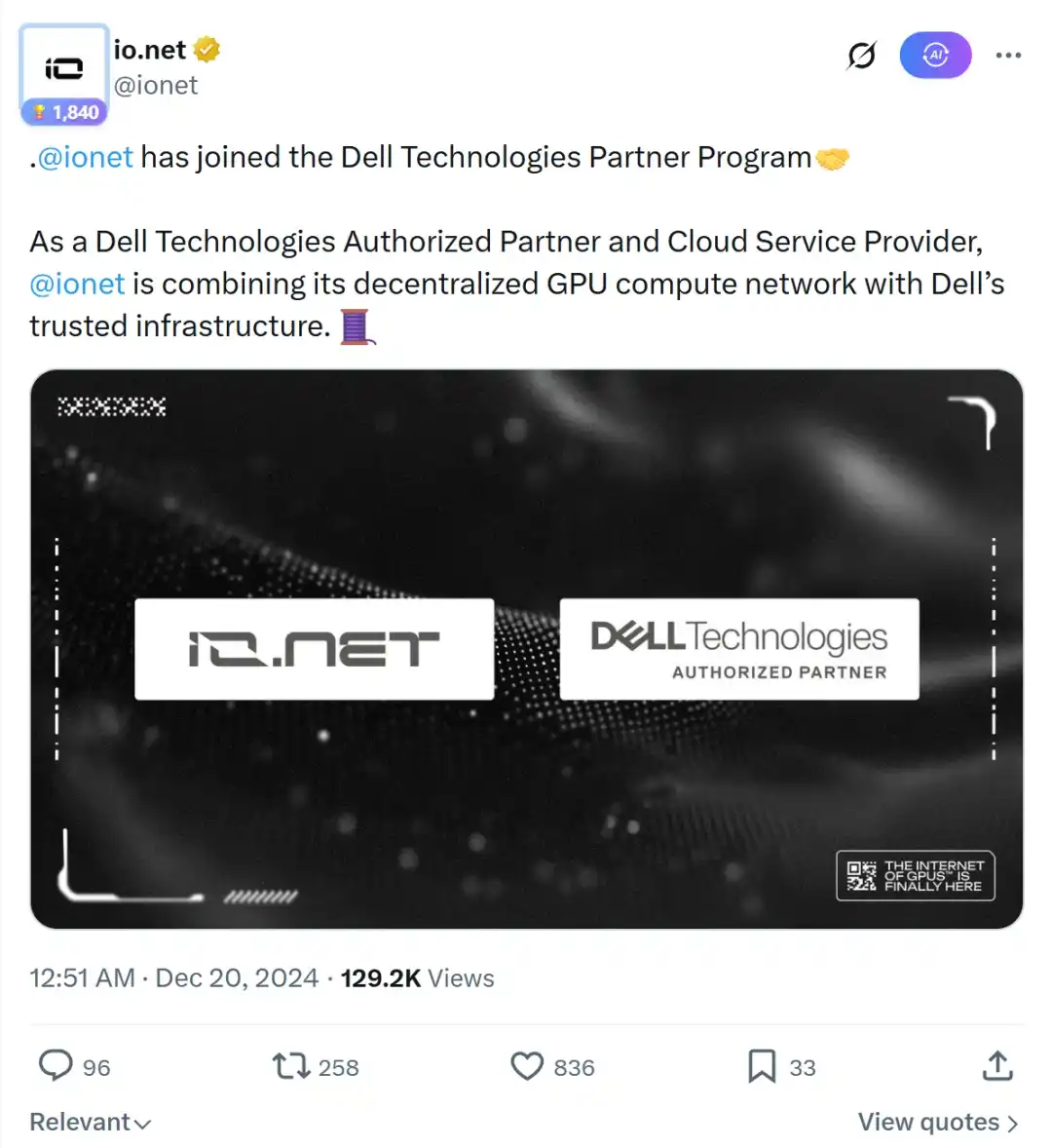

El segundo es la clarificación gradual de las vías de entrada al mercado. Los primeros clientes de las redes de computación DePIN eran casi exclusivamente equipos nativos del ecosistema cripto, lo que creaba un límite de mercado natural. Desde 2025, han surgido varios casos de empresas tradicionales que acceden a los sistemas de computación descentralizada a través de colaboraciones concretas.

Ya en diciembre de 2024, io.net se unió al Dell Technologies Partner Program, convirtiéndose en socio autorizado y proveedor de servicios en la nube. Ambas partes colaborarán en promoción y desarrollo de demanda, permitiendo a los clientes empresariales integrar y desplegar capacidad de cómputo GPU descentralizada con hardware Dell. Anteriormente, en abril de 2024, io.net estableció una colaboración con la plataforma creativa de IA KREA, cuya lista de clientes empresariales incluye Nike, Apple, FC Barcelona, Publicis Group y Meta. io.net proporciona a KREA clústeres de GPU NVIDIA A100-80GB, con un precio aproximadamente un 70% inferior al promedio del mercado.

Al mismo tiempo, los más de 150 clientes empresariales de pago de Aethir se distribuyen en tres áreas principales: IA, Web3 y juegos. Sus ingresos del tercer trimestre de 2025 alcanzaron los 39.8 millones de dólares, con ingresos anualizados superando los 147 millones de dólares, cubriendo escenarios como inferencia de IA, entrenamiento de modelos y plataformas de Agentes.

En cuanto a Akash, Venice.ai (una aplicación de IA generativa privada y sin censura) utiliza GPU de Akash para procesar solicitudes de inferencia, y FLock.io (una plataforma de aprendizaje federado) permite a los operadores desplegar nodos de validación en Akash. Ambas integraciones se completaron en 2024.

La característica común de estos casos es que las empresas no nativas del ecosistema cripto están comenzando a incorporar la computación descentralizada en sus adquisiciones reales e integraciones técnicas, y no solo a nivel narrativo. Aunque el número de casos no es enorme, representan un avance sustancial en las vías de entrada al mercado.

Gráfico 4 Cambios en los Indicadores Clave del Sector de Computación DePIN (2024 - 2026)

Fuente de datos: BlockEden "Decentralized GPU Networks 2026" "DePIN Revenue Inflection"; Yellow.com (mayo de 2026); Serie de informes de proyectos de Messari; CoinGecko "Top Bittensor Subnets" (abril de 2026).

Pero también hay que reconocer que: El sector de la computación descentralizada aún enfrenta obstáculos centrales importantes sin resolver.

Primero, el precio bruto de las GPU es efectivamente más barato (puede alcanzar descuentos del 45-60%), pero la variabilidad en la confiabilidad generalmente obliga a los usuarios a realizar una reserva excesiva de capacidad de cómputo, lo que erosiona significativamente el ahorro de costos nominal.

Segundo, la adopción de computación descentralizada en el lado empresarial aún enfrenta dificultades, como: orquestación complicada, depuración de fallos distribuida difícil y falta de garantías de SLA (Acuerdo de Nivel de Servicio) ejecutables, entre otras.

Tercero, la pila tecnológica de DePIN está altamente fragmentada: la capacidad de cómputo, el almacenamiento, la verificación y los datos están dispersos en diferentes protocolos, y los desarrolladores deben ensamblar múltiples sistemas para realizar despliegues a nivel de producción, lo que aumenta significativamente los costos de ingeniería.

Una excepción notable en cuanto a los problemas del lado empresarial es Aethir. Aethir mantiene un tiempo de actividad del 99.31% en más de 435,000 contenedores GPU, cuenta con SLA ejecutables a nivel empresarial y es actualmente uno de los pocos proyectos en el sector de la computación descentralizada capaz de cumplir con los requisitos de servicio a nivel de contrato empresarial.

Por supuesto, la existencia de estos problemas no solo es una limitación actual, sino también un vacío real en el que los proyectos pueden intervenir concretamente.

V. Implicaciones del Desarrollo de las Partes del Ecosistema

Para las partes del ecosistema que ingresen a este sector en 2026, los datos anteriores apuntan a varios juicios concretos:

Primero, evitar la construcción repetitiva de capas básicas de agregación. io.net, Akash y Aethir ya han establecido redes de agregación GPU de escala considerable en diferentes rangos de precios. Los nuevos proyectos que solo ingresen con agregación GPU genérica, sin una diferenciación significativa (ya sea en cobertura geográfica, certificaciones regulatorias, tipos de hardware especializados o certificaciones de la industria vertical), tendrán dificultades para establecer una ventaja sostenible. Proyectos como Render, que se expandieron del renderizado a la computación de IA, o Aethir, que pasó de juegos en la nube a inferencia de IA empresarial, que ya acumularon recursos para escenarios específicos, obtienen más fácilmente usuarios iniciales y capacidad de fijación de precios diferenciada que las redes de agregación puramente genéricas.

Segundo, las capas de herramientas y las capas intermedias son puntos de entrada más realistas. Los problemas no resueltos mencionados anteriormente (gestión de confiabilidad, depuración distribuida, garantía de SLA, liquidación cross-chain, adquisición y conciliación de capacidad de cómputo a nivel de Agente) cada uno corresponde a un proyecto del tipo herramienta que podría existir de forma independiente.

- Verde de Gensyn es un ejemplo temprano. Es un protocolo de verificación diseñado específicamente para el aprendizaje automático en entornos descentralizados. Su núcleo es un sistema ligero de arbitraje de disputas capaz de localizar con precisión el primer paso en el gráfico de cálculo de entrenamiento donde el entrenador y el verificador divergen, requiriendo solo el recálculo de esa operación individual y no de toda la tarea, reduciendo enormemente el costo de verificación.

- Otros enfoques, como el propuesto por io.net, aprovechan el protocolo MCP para permitir que los Agentes de IA adquieran y gestionen directamente recursos de cómputo sin necesidad de KYC manual ni cuentas empresariales, evitando así las barreras de entrada a los servicios en la nube tradicionales, que no son amigables para los Agentes autónomos.

Las cadenas de herramientas construidas alrededor de estos protocolos subyacentes tienen un espacio de diferenciación más claro que crear otro mercado de GPU.

Tercero, las oportunidades en la capa de aplicación vertical se están diversificando. Escenarios específicos como biofarmacéutica con IA, generación de imágenes/video con IA, ejecución continua de Agentes de IA, análisis de datos on-chain y backtesting, y computación confidencial (combinada con TEE) tienen diferentes sensibilidades al costo, tolerancia a la latencia y requisitos de confiabilidad respecto a la capacidad de cómputo. Casos como el de la subred Templar en Bittensor entrenando el modelo Covenant de 72B parámetros demuestran que el entrenamiento a pequeña escala para tareas específicas es viable en redes descentralizadas; pero al mismo tiempo, el posterior evento de salida de su equipo también indica que la estabilidad de la gobernanza y del equipo en proyectos de aplicación vertical está profundamente vinculada al desempeño del token en el mercado.

Cuarto, el diseño de la economía tokenómica se ha convertido en una barrera central. Modelos de token como BME e IDE, vinculados al volumen real de negocio, se han convertido de facto en el estándar para los nuevos proyectos de computación DePIN. El camino temprano de liberar tokens primero, atraer hardware a la red y luego promover la capitalización de mercado para atraer usuarios ha sido demostrado como insostenible en el entorno de mercado de 2026. El diseño del modelo de token de un nuevo proyecto debe responder desde el primer día: ¿de dónde viene el lado de la demanda del token?

Quinto, un punto adicional: la combinación de redes GPU descentralizadas con la economía de Agentes de IA apenas comienza en 2026. Cuando la cantidad de Agentes de IA crezca en órdenes de magnitud en los próximos 12 a 18 meses, la demanda de computación descentralizada dejará de ser una opción para los equipos empresariales y se convertirá en la puerta de entrada predeterminada para las actividades económicas no humanas. Este cambio es estructuralmente compatible con las redes de computación descentralizadas: los sistemas de KYC manual y cuentas empresariales de los servicios en la nube tradicionales no son amigables para los Agentes, mientras que los mercados de computación sin permiso llenan precisamente este vacío.

VI. Observaciones del Instituto de Investigación Go2Mars

El estado de las redes GPU descentralizadas en 2026 no es ni la "revolución total de la computación en la nube" que proclaman sus defensores, ni el "engaño conceptual" que dicen los escépticos. Se ha convertido en un nivel dentro de la pila de infraestructura de IA que tiene ingresos reales, límites de capacidad claros y es susceptible de ser adquirido por empresas, pero sus escenarios más aplicables siguen concentrados en áreas como inferencia, ajuste fino, preparación de datos y ejecución continua de Agentes. El mercado de entrenamiento de modelos base de vanguardia aún pertenece a la nube centralizada hiperescalada.

Para las partes del ecosistema, esto significa que la ventana de oportunidad en los próximos 12 a 18 meses se concentra en tres tipos de posiciones.

- El primer tipo son las capas de herramientas alrededor de la economía de Agentes y la inferencia de IA, incluyendo infraestructura como orquestación de capacidad de cómputo, verificación de comportamiento, medición y facturación, garantía de SLA y liquidación cross-chain.

- El segundo tipo son las capas de aplicación vinculadas a industrias verticales específicas, como biofarmacéutica, generación de contenido, ciencia de datos on-chain, etc., escenarios sensibles a los costos y tolerantes a la latencia.

- El tercer tipo es la combinación profunda de la nueva economía tokenómica con las vías de pago empresarial, que requiere vincular directamente el lado de la demanda del token con el volumen real de negocio.

El equipo del Instituto ha colaborado recientemente de manera profunda con múltiples proyectos de IA × Crypto en áreas como posicionamiento en el sector, selección de ruta tecnológica, diseño de modelos de token, estrategias de entrada al mercado y conexión con capital de riesgo. Si un proyecto considera que es más adecuado para abordar una de estas tres posiciones, les invitamos a contactarnos para una mayor investigación y conexión de incubación.