Autor: Tiezhu Ge en CRYPTO

Muchos años después, frente al recién asumido Kevin Warsh y la continua presión pública de Trump, Powell quizás recordaría la mañana en que entró por primera vez a la oficina del presidente de la Reserva Federal.

Era una época en la que todo parecía aún controlable. Aunque el giro a la derecha del mundo ya era inevitable.

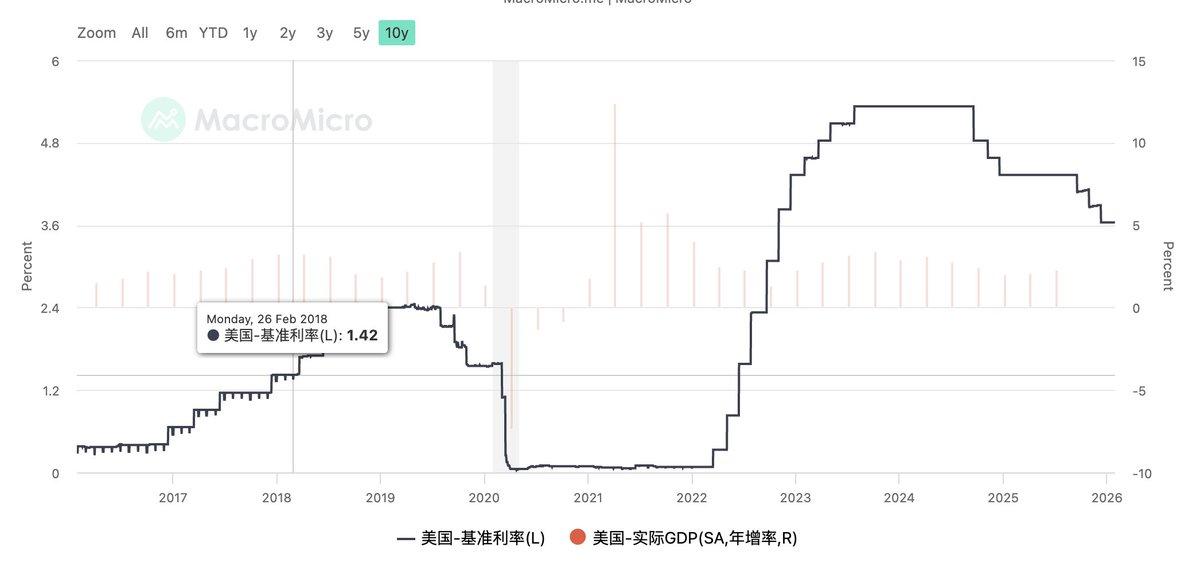

En ese entonces, Powell, de 64 años, no sabía que estaba a punto de convertirse en el presidente de la Fed que más tiempo pasaría en un estado no convencional en la historia: enfrentaría una pandemia, una expansión fiscal sin precedentes, una inflación descontrolada, burbujas de activos, una fractura geopolítica, y se vería forzado, crisis tras crisis, a llevar a la Fed al centro de la tormenta.

I. Redefiniendo la Fed: ¿Despedirse de rescates, es halcón o paloma?

Durante mucho tiempo, la Fed dejó de ser solo un banco central. Se convirtió en el comprador de último recurso de los mercados, un aliado oculto de las finanzas públicas, el prestamista y garante de último recurso de los bancos.

Y Powell, gradualmente, pasó de ser un tecnócrata conocido por su estabilidad y habilidad en la gestión de expectativas, a ser moldeado por las circunstancias como el guardián de este sistema vasto y pesado.

Los altibajos de las tasas de interés durante los 8 años de Powell

Hasta hoy.

Cuando el nombre de Kevin Warsh está a punto de convertirse en el próximo presidente de la Fed, lo que realmente cambia no es solo una etiqueta de halcón o paloma, sino la redefinición del papel de la Fed por parte de una era.

Warsh no es un halcón tradicional obsesionado con reducir el balance, ni una paloma que solo recorta tasas para mimar al mercado, y mucho menos un simple anti-establishment.

Lo que realmente representa es una respuesta que la Fed de la nueva era debe dar, en un contexto de creciente escepticismo del mercado sobre la insostenibilidad de la deuda nacional masiva: ¿debe la Fed seguir asumiendo la responsabilidad de rescatar todos los problemas de deuda?

En las propuestas de Warsh, se menciona repetidamente una reforma radical, no solo un cambio en la trayectoria de las tasas de interés o un ajuste en el tamaño del balance, sino una reflexión sistémica sobre la lógica de la política monetaria de los últimos quince años. Esta forma extrema de keynesianismo distorsionado está llegando a su fin.

La historia centrada en la gestión de la demanda, que encubre el estancamiento de la productividad con la prosperidad de los precios de los activos, ha llegado a un callejón sin salida.

Para Trump, Warsh es un reformista controlable: está dispuesto a recortar tasas, comprende la realidad de la deuda y, a diferencia de Hassett, que tiene un fuerte tinte de afiliación política, mantiene la independencia necesaria y la apariencia de decoro del banco central.

Para Wall Street, Warsh es una persona que sigue las reglas: enfatiza la disciplina monetaria y fiscal, se opone al QE incondicional y prefiere gestionar el mercado mediante ajustes institucionales en lugar de intervenciones de política monetaria.

Como se mencionó anteriormente en un espacio de debate, quizás en los próximos cuatro años el "Fed Put" (la protección implícita de la Fed) desaparezca. En su lugar, podríamos tener un banco central más moderado, límites de responsabilidad más claros y fluctuaciones del mercado más frecuentes y reales. Todo esto traerá un período de adaptación incómodo para todos los participantes del mercado.

II. El campo gravitacional de la realidad: ¿Cuánto falta para el regreso real, y ¿es posible?

Antes de que Warsh asumiera, el pesimismo era generalizado. Después de todo, según la filosofía de Warsh, habría que reducir significativamente el balance y luchar intensamente contra la inflación.

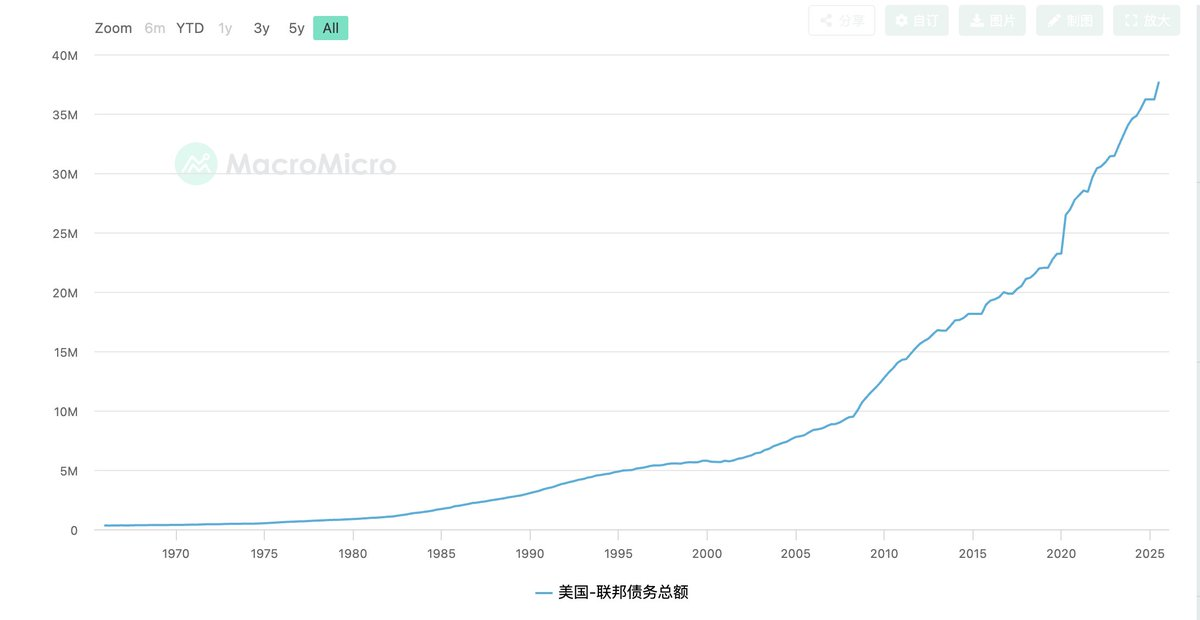

Sin embargo, la economía estadounidense actual se encuentra en un estado altamente frágil pero extremadamente dependiente de una narrativa estable: alto déficit fiscal, gasto en intereses de la deuda al borde del descontrol, bienes raíces y financiamiento a largo plazo muy dependientes de las tasas a largo plazo, y un mercado de capitales acostumbrado a los rescates políticos.

Lo que propone Warsh (recortar tasas + reducir el balance + Fed más pequeña) significa: exige que las finanzas públicas enfrenten nuevamente los costos y apliquen disciplina; que el mercado asuma solo los riesgos; y que la Fed renuncie al poder de rescate acumulado en los últimos quince años.

Este camino no es imposible, es lógicamente sólido y coincide con el sentido común. Pero en términos prácticos, el margen de error para Warsh no es grande y depende mucho del control del ritmo.

Si la reducción del balance impulsa la prima a plazo, elevando las tasas a medio y largo plazo, y consequently reprimiendo la vivienda, la inversión y el empleo;

Si el mercado experimenta fuertes fluctuaciones durante el proceso en que el banco central deja de rescatar;

Si los votantes perciben el costo real que conlleva este regreso a la disciplina.

La presión del sistema político sobre la Fed volverá rápidamente a la dirección familiar: detener la reducción del balance, ralentizar las reformas, priorizar la estabilidad del crecimiento.

Durante muchos años, tanto los votantes como el mercado de capitales han desarrollado una fuerte dependencia del camino tras crisis repetidas. Esta inercia no puede romperse completamente con un simple cambio de personal.

Un juicio más realista es: Warsh quizás impulse un cambio de dirección, pero un regreso verdadero es difícil de lograr de una vez.

III. Desde la perspectiva de Trump: Otra solución con la llegada de Warsh

Como es bien sabido, Trump siempre ha necesitado tasas bajas.

Pero al mismo tiempo, al inicio de su mandato, también promovió ruidosamente reformas de eficiencia al estilo Musk, intentando comprimir el gasto gubernamental y remodelar la disciplina fiscal de manera extrema. Estos dos objetivos (tasas bajas y recortes de gastos) son inherentemente conflictivos en el marco tradicional.

Entonces, surge una pregunta más interesante: si Trump no quiere depender completamente de un banco central accommodaticio (paloma), pero también es consciente de que la situación fiscal está al borde del descontrol, ¿acaso elegir a Warsh es en sí mismo una solución no tradicional?

En esta etapa, el déficit fiscal y el tamaño de la deuda de EE.UU. se acercan a un punto de inflexión crítico. Continuar por el camino accommodaticio de los últimos quince años (recortes de tasas más agresivos, intervención directa del banco central, límites más difusos entre política monetaria y fiscal) podría aparentemente comprar estabilidad temporal al mercado, pero en realidad estaría agotando constantemente el crédito del dólar y alimentando problemas inflacionarios.

El período de comodidad política de este camino es muy corto y el riesgo de fracaso es extremadamente alto. Si la inflación repunta y las tasas a largo plazo se descontrolan, la responsabilidad inevitablemente recaerá en la Casa Blanca.

Siempre debemos entender: Trump es, ante todo, un maestro en culpar a otros. Y el valor de Warsh radica precisamente no en parecer difícil de usar, sino en poder utilizar la mano de Warsh para presionar al Congreso.

Si la Fed, bajo el liderazgo de Warsh, se niega explícitamente a seguir rescatando las finanzas públicas y a suprimir incondicionalmente la prima a plazo, entonces el aumento de las tasas de interés, la exposición de los costos de financiamiento y la presión fiscal visible ya no serán una consecuencia directa de una decisión política, sino el resultado natural de la disciplina de mercado.

¿Qué traería esto? Para el Congreso, continuar expandiendo el gasto sin restricciones rápidamente se volvería insostenible; para el sistema fiscal, recortar beneficios y comprimir el presupuesto profundo tendría por primera vez una base real para ocurrir forzadamente; en lugar de depender de los diversos parches al estilo Musk.

Incluso si este camino no funciona, incluso si la reacción del mercado es excesiva y el ritmo de reforma se ve forzado a ralentizarse, Wash sigue siendo un chivo expiatorio perfecto.

O, Warsh ni siquiera necesita que la reforma tenga éxito, solo necesita que los problemas se expongan plenamente para cambiar el estado actual del juego entre Trump, el Congreso y los demócratas.

Este, quizás, es el significado más realista y cruel a nivel político de la llegada de Warsh.

IV. Mirando hacia el futuro de la deuda: Tiempo por espacio, no hay una solución definitiva

Si elevamos aún más la perspectiva, nos daremos cuenta de que tanto la visión reformista de Warsh como el diseño político de Trump no pueden evitar la misma restricción real: Estados Unidos ha entrado en una era dominada por la deuda.

El tamaño de la deuda determina un hecho cruel: Estados Unidos ya no tiene la libertad política para una corrección total, solo le quedan opciones sobre cómo retrasar y cómo transferir.

Por eso, cambiar tiempo por espacio se convierte en el único camino viable, pero también el menos decoroso. Recortar tasas es intercambiar el riesgo inflacionario futuro por un alivio de la presión de intereses presente; reducir el balance es intentar reparar el crédito del banco central mediante disciplina institucional; la reforma fiscal es intercambiar conflicto político y coste electoral por un suavizado temporal de la curva de deuda.

Pero estas opciones se conflictúan y se obstaculizan mutuamente; ninguna puede completar el ciclo de forma independiente.

Lo que Warsh realmente enfrenta no es la pregunta de si reformar o no, sino:

En un sistema altamente financiarizado, polarizado políticamente y con deuda inflada, ¿qué costo real puede soportar la reforma?

Desde este ángulo, no importa quién asuma el cargo, no podrá ofrecer una solución definitiva.

Esto también significa que en los próximos cuatro años, el mercado necesitará adaptarse no a un cambio de política específico, sino a un estado más prolongado y recurrente. Las tasas de interés no volverán a la zona de confort del cero, pero tampoco podrán mantenerse altas durante mucho tiempo; el banco central no rescatará incondicionalmente, pero tampoco podrá realmente soltar por completo; las crisis no se evitarán por completo, solo se pospondrán y dividirán.

En un mundo así, la política macroeconómica ya no resuelve problemas, solo los gestiona.

Y este, quizás, sea el punto final para entender a Kevin Warsh y el diseño de Trump: no están compitiendo por una respuesta mejor, sino que en una era sin buenas respuestas, luchan por decidir quién distribuye los costos del pasado en el presente.

Esta no es una historia sobre prosperidad.

Solo es el comienzo de una era donde la realidad, la deuda y las restricciones de la oferta se vuelven visibles nuevamente.