Escrito por: Jack Simison

Compilado por: Chopper, Foresight News

Los pagos y las inversiones generan conjuntamente 3 billones de dólares en ingresos anuales, superando la capitalización total del mercado de las criptomonedas. Ambos se basan en comportamientos de usuario completamente diferentes, en infraestructuras subyacentes totalmente distintas y, hasta hoy, también corresponden a sistemas de productos completamente diferentes. Aquí, quiero comparar directamente estos dos mundos.

Un sector gana el dinero que todo el mundo debe pagar; pagar es una necesidad vital, es imprescindible. El otro sector gana el dinero que la mayoría de la gente nunca optaría por invertir; invertir es un acto de lujo.

La gestión de pagos y de inversiones son las dos áreas de mayores ingresos en los servicios financieros. Han funcionado durante mucho tiempo en sistemas independientes: diferentes productos, diferentes cuentas, diferentes marcos regulatorios, diferentes interfaces. Esto es tanto un legado de la arquitectura de sistemas históricos como una consecuencia de que, en el pasado, no existía una necesidad real de integrar pagos e inversiones.

Y el dinero programable está derribando esta barrera. El mismo saldo, almacenado en la misma cartera, cadena de bloques (blockchain) o aplicación, ahora puede participar simultáneamente en ambos canales de ingresos. Los dos mundos se están fusionando en forma de cuentas unificadas.

Para entender por qué esto es importante, hay que ver las enormes diferencias en la lógica de comportamiento subyacente de ambos.

Pagos: Un comportamiento universal

El pago es el único comportamiento financiero esencial para participar en la vida económica diaria. Comprar comida, pagar el alquiler, abonar servicios públicos... Sin pagos, no se puede sobrevivir.

En 2025, aproximadamente dos tercios de los adultos a nivel global realizaron o recibieron un pago digital. En Estados Unidos, los consumidores completan unas 48 transacciones de pago al mes; en India, UPI tiene más de 500 millones de usuarios únicos; en Brasil, Pix ha elevado el volumen de transacciones anual per cápita a aproximadamente 193; en partes del África subsahariana, los pagos móviles ya no son solo una forma conveniente de pagar, sino una parte integral del sistema financiero.

El pago no es una actividad financiera opcional para una minoría activa, sino un comportamiento diario de las masas. Es instantáneo, de alta frecuencia, con baja carga psicológica, y su costo suele ser insignificante. Los consumidores no calculan meticulosamente las comisiones en la caja. En comparación con el efectivo, los pagos digitales reducen la 'dolorosidad' del pago, aumentando aún más su frecuencia. Menos fricción, más volumen de transacciones.

Esta base conductual genera una enorme cobertura de negocio. Según datos de McKinsey, el sistema de pagos global procesa aproximadamente entre 3,4 y 3,6 billones de transacciones anuales, con un volumen anual de flujo de fondos de aproximadamente 1,8 a 2,0 mil cuatrillones de dólares. Nóminas, pagos a comercios, remesas transfronterizas, pago de facturas, servicios de suscripción, transferencias personales... En cada eslabón, los intermediarios pueden obtener su parte.

Cada capa de la cadena de pagos se está beneficiando.

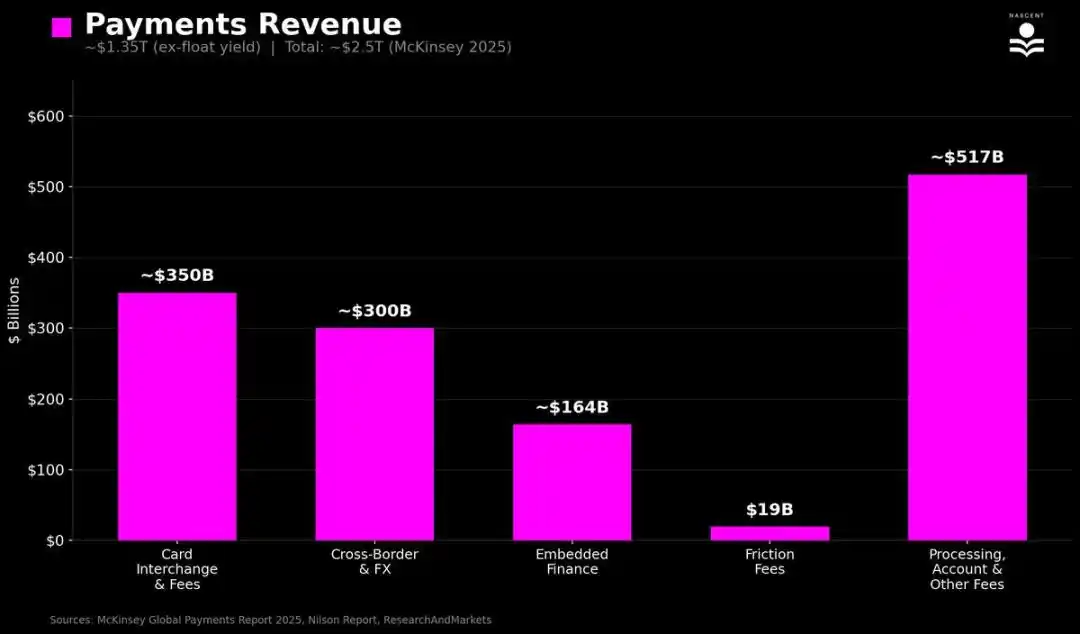

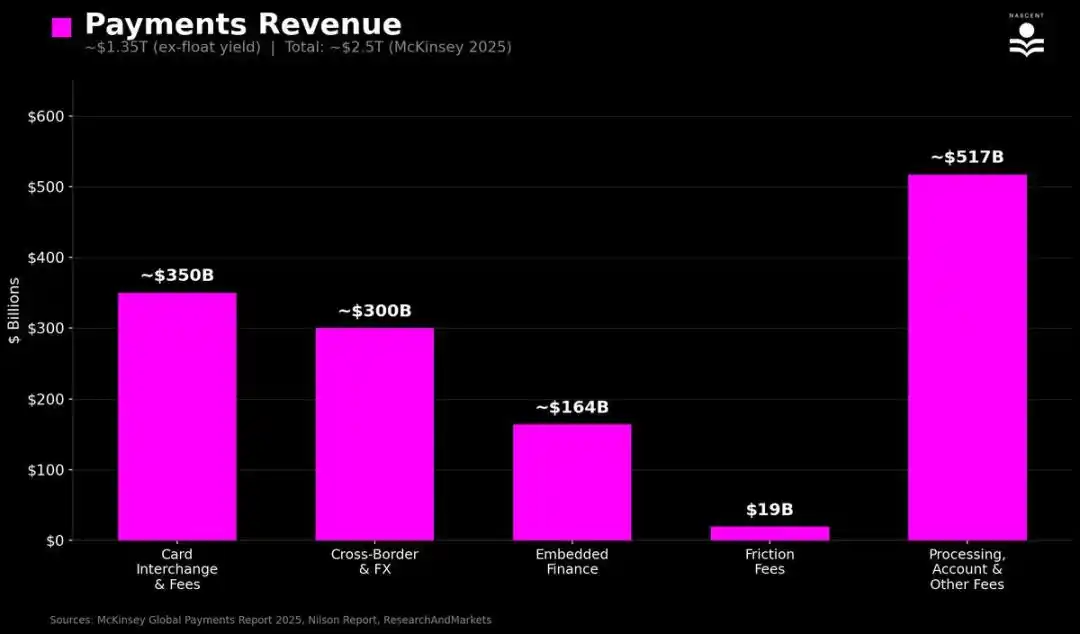

El 'Informe de Pagos Globales 2025' de McKinsey muestra que los ingresos globales por pagos son de aproximadamente 2,5 billones de dólares. Pero casi la mitad (aproximadamente 1,15 billones) son ingresos netos por intereses: los beneficios que bancos y cuentas de pago obtienen de los fondos inactivos entre transacciones. Esto se parece más a un rendimiento por fondos ociosos que a pura comisión por pago. Eliminando esta parte, solo los ingresos centrales por pagos provenientes de transferencias de fondos, tarifas de intercambio, tarifas de procesamiento, financiación integrada (Shopify, pagos a plazos, Stripe) y cargos por fricción (cajeros automáticos, descubiertos, tarifas on-chain) siguen siendo de aproximadamente 1,35 billones de dólares.

Inversión: Un comportamiento de lujo

Por el contrario, invertir es un comportamiento financiero que nadie está obligado a realizar. Una persona puede vivir toda su vida sin comprar acciones, sin abrir una cuenta de corretaje, sin contactar a un asesor financiero, y aún así completar su vida económica. La mayoría de la gente lo hace así. Los traders minoristas activos son estadísticamente solo un grupo minoritario.

A diferencia de los pagos, la inversión se enfrenta directamente a la aversión a las pérdidas, con una carga cognitiva pesada. Las personas evitan instintivamente las transacciones, por lo que el dinero de la mayoría de los inversores minoristas yace en cuentas de pensiones, carteras de inversión, ETFs y fondos indexados, comprados y luego mantenidos a largo plazo sin revisarlos. Y entre aquellos que participan en inversiones a través de cuentas de pensiones, el 94%, una vez inscritos, no ajustan su plan y casi no realizan operaciones.

El resultado es: la base conductual de la inversión es estrecha, pasiva, pero extremadamente adhesiva.

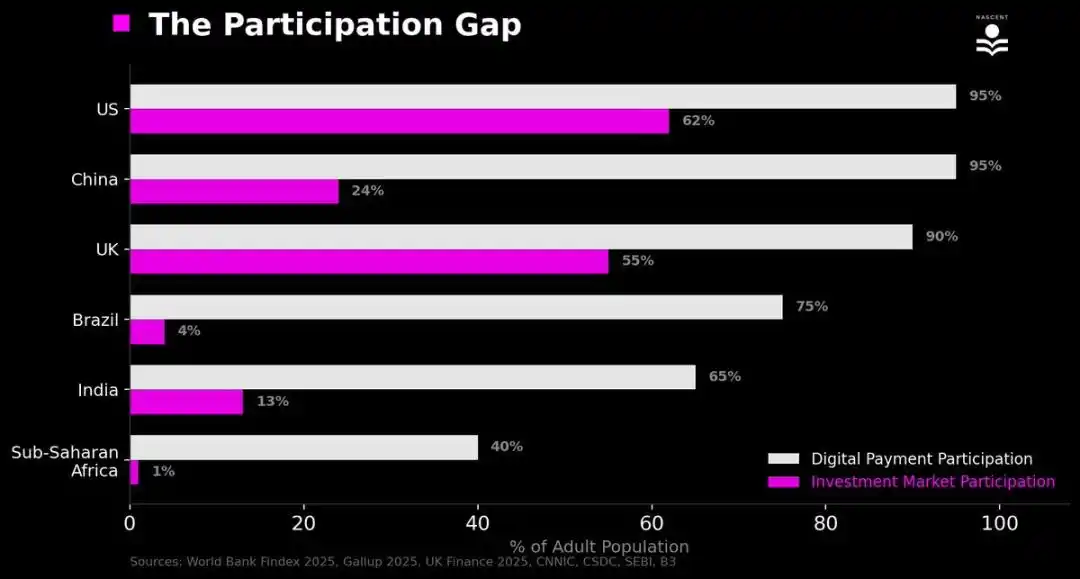

La comparación de las tasas de participación lo demuestra: incluso en los países con mayor penetración de la inversión, solo alrededor de la mitad de la población participa de alguna forma en el mercado de inversiones, mientras que la penetración de los pagos digitales alcanza el 95%.

- Estados Unidos: Aprox. 62% de los adultos poseen algún tipo de inversión, la mayoría en cuentas de pensiones que apenas se operan.

- Reino Unido: Le sigue, aprox. 55%.

- China: Aprox. 24% de los adultos tienen una cuenta de valores.

- India: Aprox. 13%.

- Brasil: 4%.

- África subsahariana: Solo aprox. 1%.

Incluso tener una cuenta no equivale a operar activamente.

Esto hace que los activos globales gestionados por intermediarios profesionales alcancen aproximadamente 147 billones de dólares, incluyendo ETFs, fondos mutuos, pensiones y fondos de mercados privados, lo que representa el 43% de la riqueza financiera global de los hogares (aprox. 305 billones de dólares). La gran mayoría son fondos indexados pasivos, con tarifas muy bajas: los ETFs de acciones promedian solo 14 puntos básicos, los ETFs de bonos 10 puntos básicos. Aun así, la industria global de fondos, que gestiona unos 135 billones de dólares en activos, todavía genera unos ingresos anuales de aproximadamente 435.000 millones de dólares.

Los activos gestionados por una minoría de fondos de capital privado, capital riesgo, inmobiliarios y de cobertura (aprox. 13 billones de dólares) cobran comisiones de gestión del 1%–2% más participaciones en beneficios del 12,5%–20%, con ingresos anuales de aproximadamente 363.000 millones de dólares.

Combinando las comisiones de asesoramiento de mercados privados, las comisiones por desempeño de fondos de cobertura, las participaciones de PE/VC, préstamo de valores, comisiones de transacción, etc., los ingresos totales anuales de la industria de inversión son de aproximadamente 850.000–900.000 millones de dólares.

Los ingresos generales de la industria de pagos siguen siendo más altos que los de inversión, pero los ingresos per cápita de la industria de inversión son mucho más altos que los de pagos.

El derrumbe de los límites

Esta asimetría se mantuvo estable durante décadas porque ambos campos funcionaron durante mucho tiempo en sistemas e infraestructuras independientes y separados.

Los negocios de pagos estaban dispersos entre bancos, redes de tarjetas y procesadores de pagos. Los negocios de gestión de activos estaban dispersos en compañías de fondos, asesores patrimoniales y plataformas de pensiones, mientras que el negocio de transacciones lo manejaban las firmas de corretaje.

Incluso cuando el mismo banco ofrecía simultáneamente cuentas corrientes y servicios de inversión, se empaquetaban y operaban como productos independientes, con procesos separados de registro de clientes, cumplimiento y experiencia de usuario. Las barreras conductuales entre "gastar dinero" e "invertir" se vieron reforzadas institucionalmente.

Y el cambio real radica en que: la infraestructura blockchain permite que las aplicaciones modernas de pagos puedan ofrecer servicios reales de inversión, y que las aplicaciones de inversión puedan ofrecer servicios reales de pago, compartiendo el mismo sistema subyacente.

Los saldos de inversión pueden usarse directamente para pagar, sin necesidad de transferirlos a través de sistemas independientes. El flujo de un corredor tradicional es: Depositar → Comprar → Vender → Transferir al banco → Gastar. La infraestructura criptográfica lo comprime en un solo paso.

Carteras, neobancos, aplicaciones de trading o cualquier saldo programable pueden permitir que los mismos dólares, mientras completan la liquidación de una transferencia transfronteriza, generen rendimientos en un protocolo de préstamo, o se cambien por otro activo en la misma interfaz, en la misma sesión de operación. El titular de la cuenta puede beneficiarse simultáneamente tanto de la inversión como del pago.

Por primera vez en la historia, el mismo saldo, la misma interfaz, puede generar ingresos de ambos sectores a la vez.