Escrito por: Charlie

Compilado por: Block unicorn

Recientemente, nuestras conversaciones han tocado cada vez menos el tema de las criptomonedas. Finalmente, terminamos hablando de negocios de préstamos, modelos de suscripción de IA, y canales de pago que están siendo disputados por Stripe y Mastercard. El viernes pasado, discutimos cómo las próximas OPVs de billones de dólares de OpenAI, SpaceX y Anthropic podrían afectar los mercados financieros en general. Incluso cuando alguien menciona un proyecto de criptomonedas, a mitad de la conversación te das cuenta de que nadie ha mencionado el "precio del token".

Este cambio también se refleja en nuestros contenidos recientes. En las últimas dos semanas, nuestro enfoque editorial se ha desplazado hacia historias en los márgenes del espacio cripto. Por ejemplo, fintechs que usan blockchain como infraestructura, bienes de consumo donde el token es un mecanismo de distribución y no el producto en sí, y casos de adquisición de empresas de infraestructura cuyas valoraciones no están ligadas al ciclo. Estos desarrollos continúan independientemente de que el precio de Bitcoin esté en 100.000 o 70.000 dólares.

Este artículo fue publicado originalmente por Hepworth Iron Capital. El artículo de esta semana construye un marco para este fenómeno. Charlie Buss argumenta que la era de la criptografía como un factor beta único de Bitcoin está terminando, allanando el camino para un nuevo ciclo impulsado por factores no criptográficos, no por el precio de las criptomonedas.

Históricamente, las criptomonedas han operado como un factor beta del precio de Bitcoin. Pero eso está terminando.

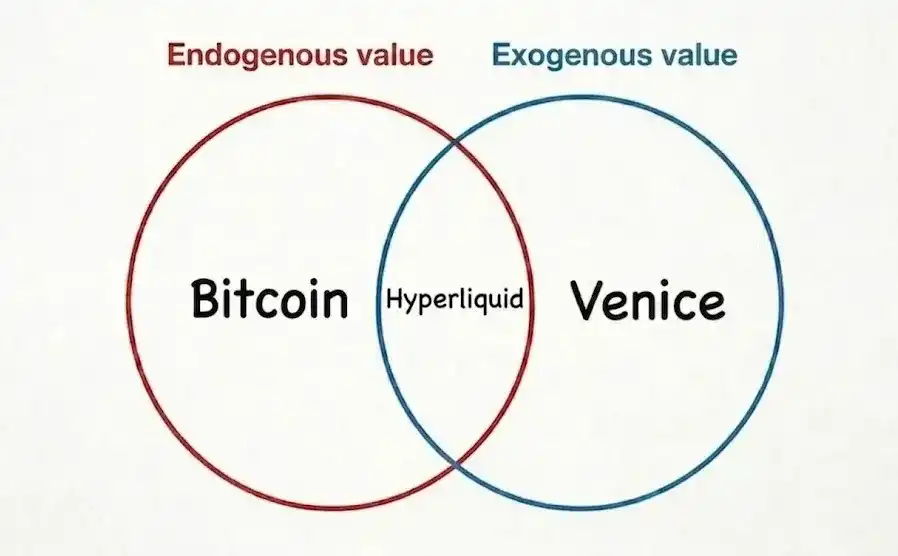

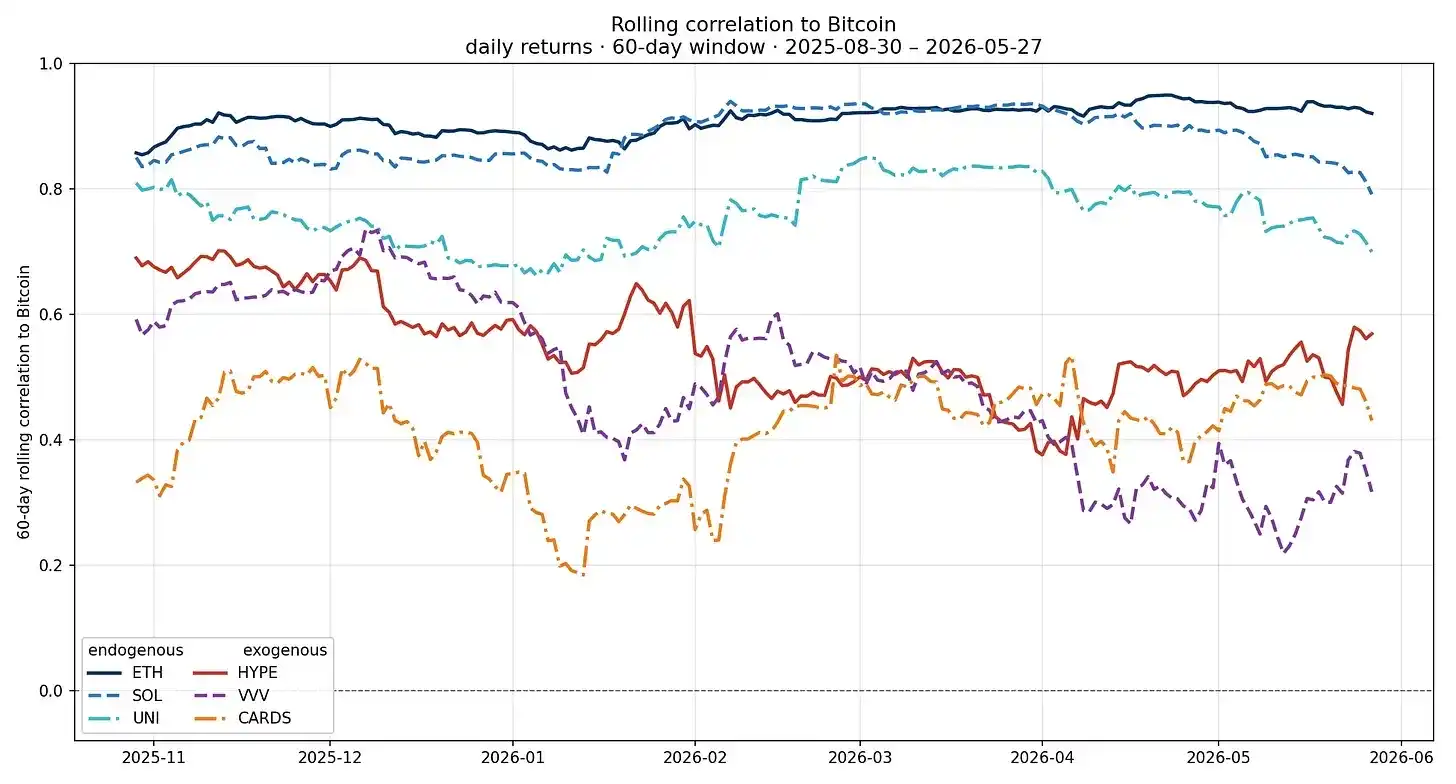

La criptoeconomía se está bifurcando en dos tipos: una economía endógena y una exógena.

La primera es la criptografía tradicional: el valor de tokens y proyectos depende del precio de las criptomonedas. La segunda es criptografía solo de nombre, cuyo valor depende cada vez menos del precio de las criptomonedas.

El valor de Bitcoin surge de sus propiedades, que a su vez se reflejan en su precio. Un aumento de precio refuerza la percepción de sus propiedades. En el pico de un mercado alcista, Bitcoin es visto como dinero interestelar, el activo digital más escaso conocido. En el fondo de un mercado bajista, es visto como una colección digital sin flujos de efectivo.

La hiperliquidez se encuentra en el medio entre los grupos endógenos y exógenos. La mayoría de su negocio aún depende del precio de las criptomonedas, pero tanto la oferta como la demanda se están expandiendo. Gran parte de la infraestructura financiera on-chain reside aquí, con sus activos subyacentes cambiando hacia activos del mundo real tokenizados.

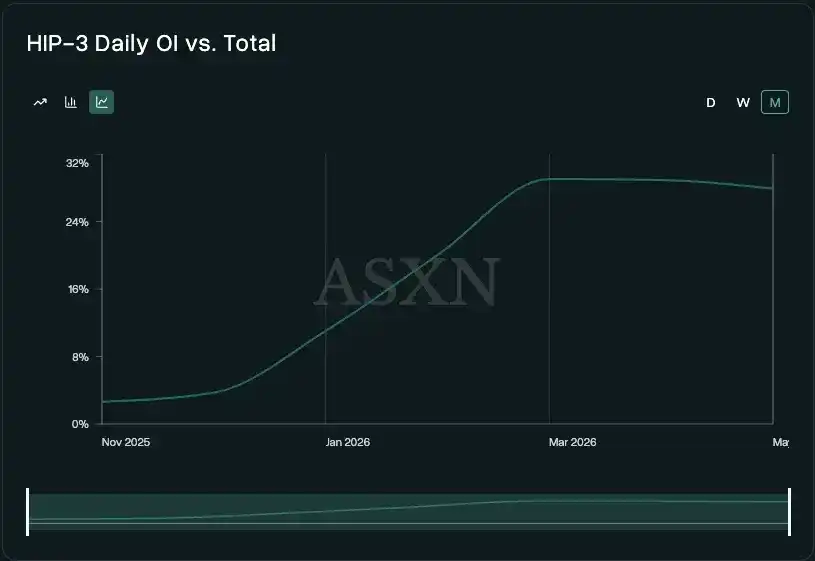

El volumen de contratos abiertos HIP-3 representa aproximadamente el interés abierto no relacionado con cripto. HIP-3 constituye aproximadamente el 30% del interés abierto total de hiperliquidez, frente a aproximadamente el 4% en noviembre de 2025. HIP-4 (mercados de resultados) debería impulsar esto aún más, atrayendo nueva demanda (traders) y nueva oferta (mercados, activos).

Mirando a los factores puramente exógenos, los impulsores detrás de proyectos como Venice son completamente independientes del mercado cripto. Aunque la demografía de usuarios se superpone, su modelo de negocio se parece más al de una IA orientada al consumidor que a Uniswap. Uniswap aún depende principalmente de usuarios que negocian activos con valor endógeno, vinculando su negocio a los precios de esos activos. Venice empaqueta inferencia multimodal privada en un modelo de "uso + suscripción".

La única conexión de Venice con las criptomonedas es la elección de un token como vehículo para capturar valor comercial, y que algunos de sus proveedores derivados resultan tener una etiqueta cripto. Quizás, la profunda comprensión de las criptomonedas de su gestor, Erik Voorhees, también contribuye, creyendo que los tokens, si se usan correctamente, pueden ser una gran herramienta de marketing.

La Figura 1 es un ejemplo simple del espacio de acciones públicas: un prestamista fintech que utiliza su propia cadena de bloques patentada para reducir los tiempos de aprobación de préstamos de capital doméstico a menos de cinco minutos. La tecnología blockchain es incidental; el modelo de negocio es clave.

La aparición y crecimiento masivos de la categoría exógena en mercados de acciones públicas y tokens es significativa. Históricamente, la inversión puramente bottom-up ha sido difícil porque la mayoría de los modelos de negocio eran altamente sensibles a los precios de las criptomonedas. Las narrativas exógenas no han estado completamente ausentes en la criptografía; cada ciclo de "blockchain, no Bitcoin" prometió una. Pero en su mayoría, estas narrativas volvieron a la categoría beta cripto porque la demanda nunca se materializó realmente, los ingresos nunca llegaron (y si llegaron, no fueron capturados por el token), y no había nada detrás una vez que el precio del token dejaba de subir.

Lo que es diferente esta vez es que puedes responder quién paga y por qué, la demanda es medible en muchos casos y es menos reflexiva, y el rendimiento del token como vehículo está mejorando gradualmente (más sobre esto más adelante). Los ingresos de suscripción de Venice son dinero real de usuarios comprando inferencia. No hay una razón obvia para que esto se revierta cuando los precios de las criptomonedas caigan, porque nunca fue una función del precio. Ahora tienes dos cosas que carecían en ciclos anteriores: uso persistente y compradores que invierten basándose en fundamentales, no solo en narrativa.

Toma el espacio de las stablecoins en el mercado privado como ejemplo. En marzo de 2026, Mastercard acordó adquirir BVNK por hasta $1.8B, solo 15 meses después de que BVNK cerrara su ronda Serie B a una valoración de $750M. Según la carta anual de Stripe, Bridge (adquirida por Stripe por $1.1B en febrero de 2025) creció a un ritmo de 4x dentro de Stripe. Este crecimiento es independiente del ciclo cripto.

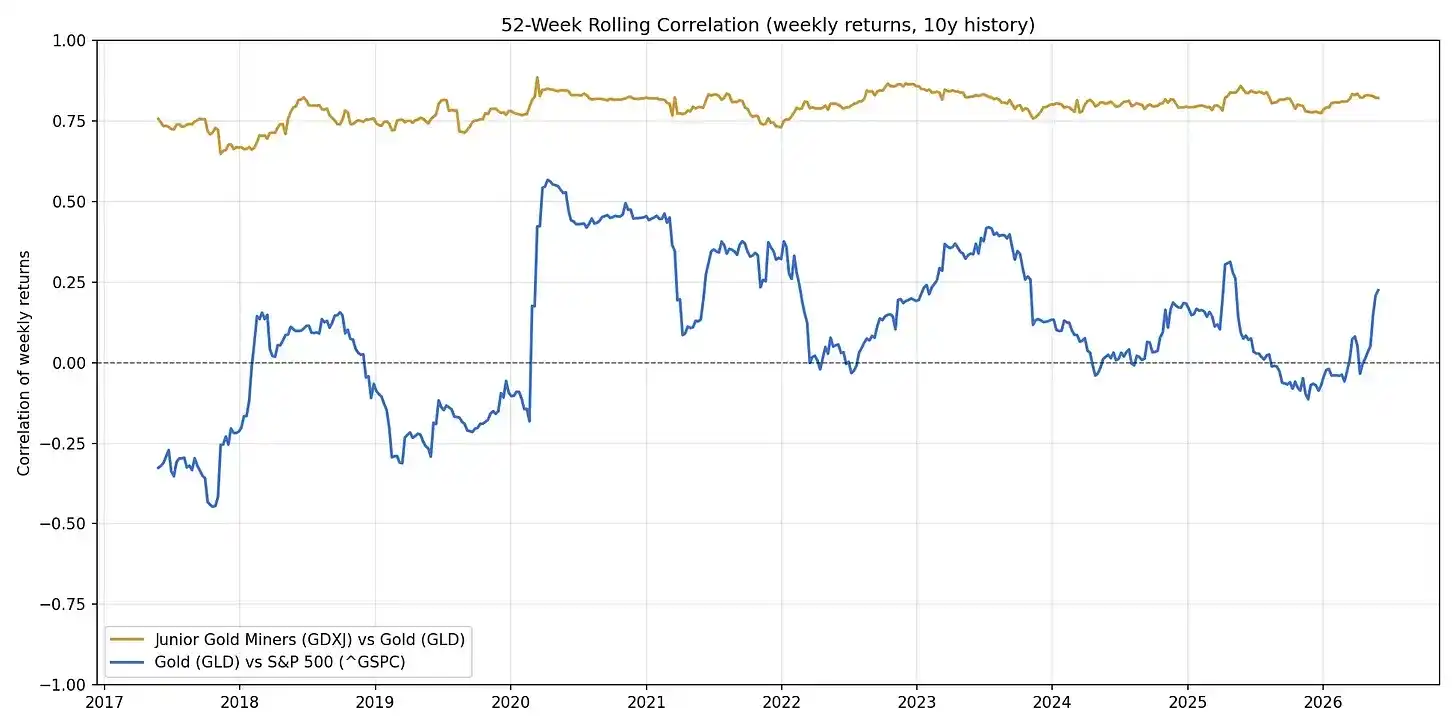

Esto no es una predicción bajista para la clase de activos endógenos. Así como el oro e incluso las pequeñas mineras de oro tienen su lugar en una cartera, Bitcoin y la clase de activos endógena tienen su momento y lugar. Pero fundamentalmente, diferentes impulsores probablemente seguirán afectando su rendimiento y correlación. Puedes ver ambas relaciones en los datos:

La analogía puede concretarse: la correlación de las pequeñas mineras de oro con el oro casi nunca ha salido de la zona de ~0.75. Así es aproximadamente como opera la criptografía ahora: pequeñas mineras correlacionadas con Bitcoin como el oro, y apalancamiento apostando al mismo activo subyacente. La línea azul representa una relación diferente. El oro y el S&P 500 tienen cierta correlación macroeconómica, pero operan impulsados por factores distintos. Esto es hacia dónde se dirige finalmente la clase de activos exógena. Con el tiempo, estos activos deberían pasar de la línea relacionada con el oro hacia la línea azul, de ser proxies apalancados a activos independientes que ocasionalmente se mueven con la economía.

Estos nombres exógenos son ilustrativos, tanto de esto como de una excepción a esto.

Muchos activos "endógenos" aún se mueven estrechamente con Bitcoin. Algunos activos exógenos han mostrado divergencia, pero la ventana de tiempo es demasiado corta para significar algo en este momento. Los fundamentales cambiarán primero; las correlaciones después.

Esto cambia el análisis. La categoría exógena necesita ser evaluada como un negocio normal: quién paga por el producto, cómo funcionan las economías unitarias y dónde están las barreras de entrada. El precio de Bitcoin deja de ser la variable más importante; tu análisis suena como el de un inversionista fintech con una custodia extraña.

Algunas categorías "exógenas" emocionantes, sin ningún orden en particular, y con varias anotaciones:

- Exchanges y brokers on-chain

- Soluciones de crédito / recompra para tokenización de cola larga (Grove Basin parece interesante aquí)

- Cripto x IA real (inferencia privada, entrenamiento distribuido de modelos open-source, algo como Psyche de Nous Research)

- Neobancos (Me gustan los más enfocados en privacidad como Payy y Raycash, y la infraestructura de privacidad programable como Aztec y Zama que los respalda es interesante).

- Préstamos (Morpho se está convirtiendo en un estándar institucional similar al mercado repo, mientras que empresas más pequeñas como Valinor y 3jane apuntan a segmentos interesantes del crédito privado)

- Emisores de stablecoins y activos del mundo real / tokenizados

- Canales de pago (Stripe y Tempo son los que hay que superar en canales de pago amplios; en pagos delegados, actualmente es Coinbase).

- Cripto de consumo no financiero (Productos como Venice y Collector Crypt, ejemplos de casos especiales que muestran que dotar de valor a un token desde un negocio no cripto puede aumentar el valor de mercado y la adopción).

- Economía agente (La clave está en la coordinación entre agentes de capa de acceso y proveedores / creadores, que es menos fungible que la vía. Cloudflare está bien posicionado, pero aún no está claro si grava el tráfico o simplemente vende interruptores).

Actualmente, la forma más duradera de invertir en este tema es a través de acciones, no tokens. Los tokens de calidad son la excepción, y solo funcionarán mejor si el token en sí mejora, lo que requiere trabajo conjunto de reguladores y la industria. Por ahora, hay cierto progreso en ambos frentes: el proyecto de ley CLARITY en cuanto a regulación, y esfuerzos de transparencia de empresas como Blockworks. El token tiene un largo camino por recorrer.

Nada de esto cambia el punto clave. Los impulsores están pasando de un solo factor a múltiples factores; el trabajo ya no es interpretar gráficos de Bitcoin, sino financiar empresas. No te confundas en la próxima década sobre por qué la "criptografía" ya no se mueve de manera uniforme.