El mercado de stablecoins se enfrenta a una prueba crítica. No es un ciclo de mercado. No es un evento de liquidez. Es una legislativa — y el daño ya es visible.

Un informe de XWIN Research Japan documenta lo ocurrido en una sola sesión: Circle, el emisor detrás de USDC, perdió el 18% de su valor de mercado ayer, borrando aproximadamente $4.6 mil millones en cuestión de horas. El desencadenante no fue un error en los ingresos o el colapso de un exchange. Fue una enmienda preliminar — una propuesta de actualización de la Ley CLARITY que prohibiría por completo el rendimiento en los stablecoins.

Esa única cláusula legislativa, aún no ley, aún no finalizada, fue suficiente para revalorizar toda la tesis de lo que vale Circle. El mercado entendió la implicación antes que los titulares.

El informe sitúa la reacción del precio en su contexto adecuado: esto no es volatilidad. Es una señal estructural. Durante años, los stablecoins operaron como instrumentos de doble propósito — dólares digitales para pagos y liquidaciones, y activos generadores de rendimiento para las carteras que los mantenían. Esa combinación era el producto. El marco CLARITY, tal como está redactado actualmente, pretende separar esas funciones permanentemente, restringiendo el rendimiento pasivo mientras solo permite recompensas basadas en la actividad.

Un borrador de ley. Dos funciones separadas. El modelo que convirtió a USDC en una piedra angular del mercado es ahora el modelo bajo revisión.

El Capital de los Stablecoins No Desaparece. Se Reubica.

El informe es preciso sobre lo que realmente está en juego bajo el lenguaje regulatorio: esto es una competencia por el capital, y todos los participantes en el sistema financiero lo saben. Los bancos no están presionando en contra del rendimiento de los stablecoins por principio. Lo hacen porque las salidas de depósitos son un problema de solvencia. Las plataformas de cripto no defienden el rendimiento por ideología. Defienden la estructura de incentivos que mantiene la liquidez en sus plataformas. La regulación es la arena. El capital es el premio.

Lo que la historia nos dice — y el informe lo invoca directamente — es que poner un tope al rendimiento no destruye la demanda de rendimiento. La redirige. Cuando se limitaron las tasas de depósito en una era anterior, el dinero fluyó hacia los fondos del mercado monetario. La misma lógica se aplica aquí. La demanda de rendimiento migrará hacia protocolos DeFi, bonos del Tesoro tokenizados, o mercados extraterritoriales que operen fuera del alcance del marco CLARITY. El capital se moverá. Siempre lo hace.

Lo que queda — y esta es la observación más consequential del informe — puede ser más duradero que lo que se pierde. Quítale el rendimiento a los stablecoins y lo que sobrevive es la utilidad: pagos, liquidaciones, garantía, liquidez. Dejan de ser productos financieros que compiten con las cuentas de ahorro y comienzan a ser infraestructura que compite con la banca corresponsal.

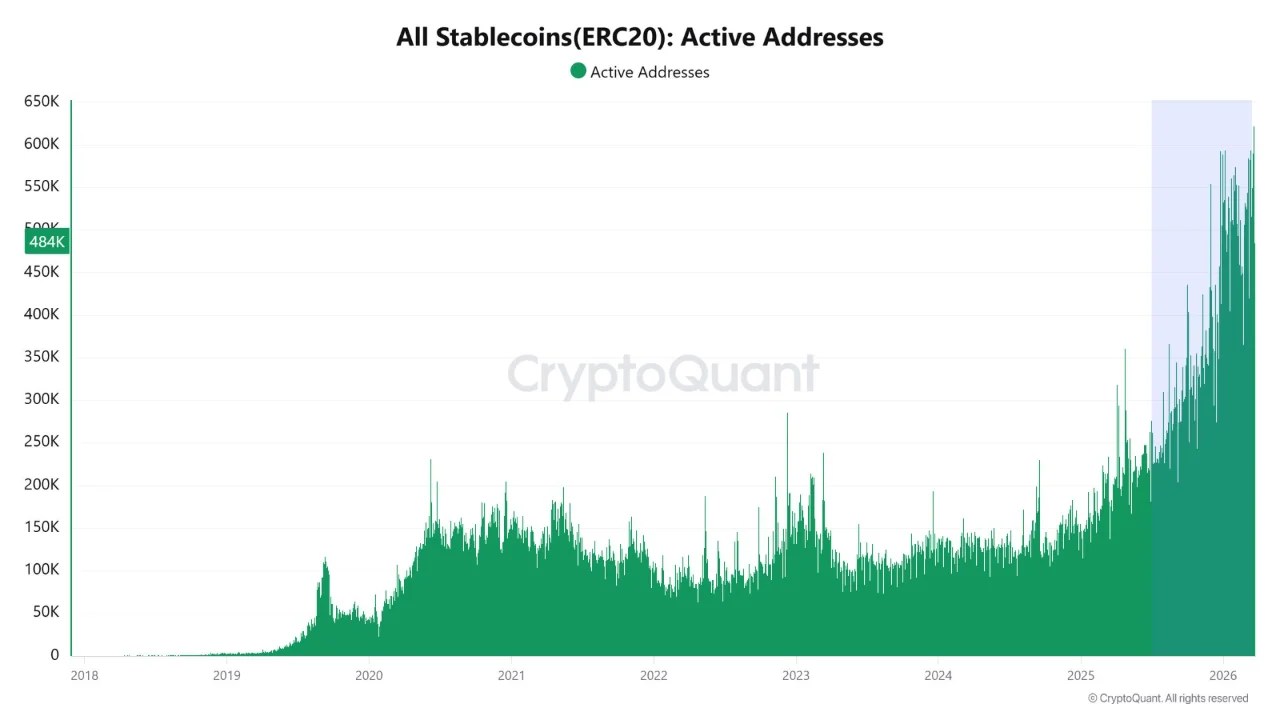

Los datos on-chain ya reflejan esta transición. Las direcciones activas de stablecoins están en máximos históricos. El capital no está inactivo. Se está utilizando — y si la regulación aporta la claridad que promete, esa curva de uso tiene aún más por subir.