El operador de centros de datos respaldado por Tether, Northern Data, vendió supuestamente su negocio de minería de Bitcoin, Peak Mining, a tres empresas dirigidas por ejecutivos de Tether.

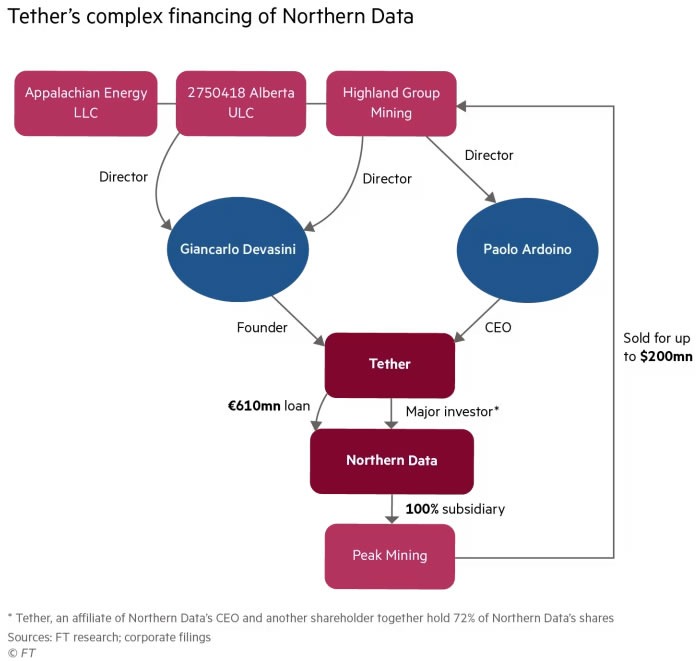

Northern Data fue vendida por hasta 200 millones de dólares a Highland Group Mining, Appalachian Energy y una empresa con sede en Alberta, dirigida por Giancarlo Devasini, cofundador y presidente de Tether, y su CEO, Paolo Ardoino, informó el Financial Times el viernes.

Según los informes, los documentos muestran que los directores de Highland Group son Devasini y Ardoino, y el único director de la empresa de Alberta es Devasini, mientras que sigue sin estar claro quién dirige Appalachian Energy, con sede en Delaware.

Northern Data anunció inicialmente la desinversión de Peak Mining en noviembre, pero no identificó a los compradores, ya que no era requerido por los reguladores alemanes.

El trato también ocurrió justo antes de que la plataforma de intercambio de videos Rumble, en la que Tether posee casi el 50% de las acciones, acordara adquirir Northern Data.

Red de complejos vínculos financieros

También es el segundo intento de vender Peak Mining a una empresa controlada por Devasini. El primer acuerdo anunciado en agosto fue con Elektron Energy por 235 millones de dólares, pero se cayó en medio de denuncias de denunciantes.

Northern Data enfrenta una investigación por parte de fiscales europeos por presunto fraude fiscal, y sus oficinas fueron allanadas en septiembre.

Relacionado: Tether profundiza su apuesta por la IA, respalda robots humanoides de empresa italiana

Tether también acordó un contrato publicitario de 100 millones de dólares con Rumble y planea comprar servicios de GPU por valor de 150 millones de dólares a medida que se adentra más en la minería de Bitcoin.

Northern Data también tiene actualmente un préstamo de 610 millones de euros (715 millones de dólares) de Tether.

El emisor de la stablecoin recibirá la mitad del saldo del préstamo en acciones de Rumble como parte de la adquisición, y el resto se pagará en forma de un nuevo préstamo de Tether a Rumble, garantizado con los activos de Northern Data, informó el FT.

Tether se diversifica más allá de las stablecoins

Tether sigue siendo el actor dominante mundial en el sector de las stablecoins con una cuota de mercado del 60% y una oferta circulante de USDT de 187.000 millones de dólares.

Además de la minería de Bitcoin, la IA y las plataformas de intercambio de videos, también está mirando equipos deportivos.

El 12 de diciembre, Tether lanzó una oferta de 1.100 millones de dólares para adquirir el club de fútbol profesional italiano, Juventus Football Club, pero fue rechazada por los dueños del club.

Revista: Grandes preguntas: ¿Sobreviviría Bitcoin a un apagón eléctrico de 10 años?