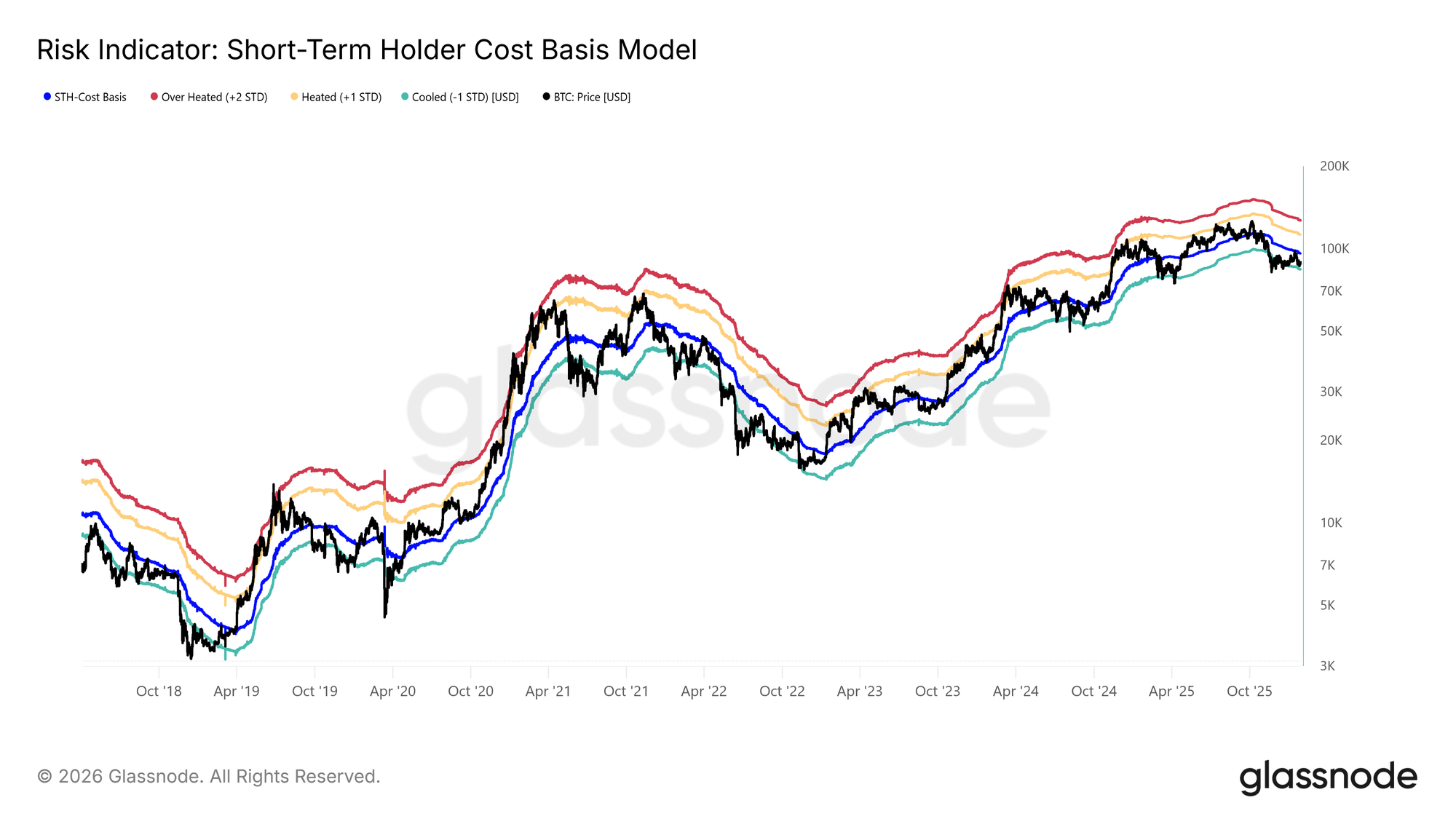

Tras el fracaso del precio spot para mantener su avance hacia la Base de Coste de los Titulares a Corto Plazo, el mercado ha retrocedido a una ligera corrección.

Operar por debajo de este umbral clave entre alcistas y bajistas, ahora en 96,5k $, se asemeja nuevamente a las estructuras de mercado observadas en el primer trimestre de 2022 y el segundo trimestre de 2018.

Como se muestra en el gráfico a continuación, el límite inferior del rango de compresión (−1 desviación estándar) se sitúa actualmente en 83,4k $. Este nivel representa un soporte crítico a corto plazo, y si no se mantiene, podría abrir la puerta a una corrección más profunda hacia la Media Verdadera del Mercado en 80,7k $.

Sensibilidad Cerca del Soporte

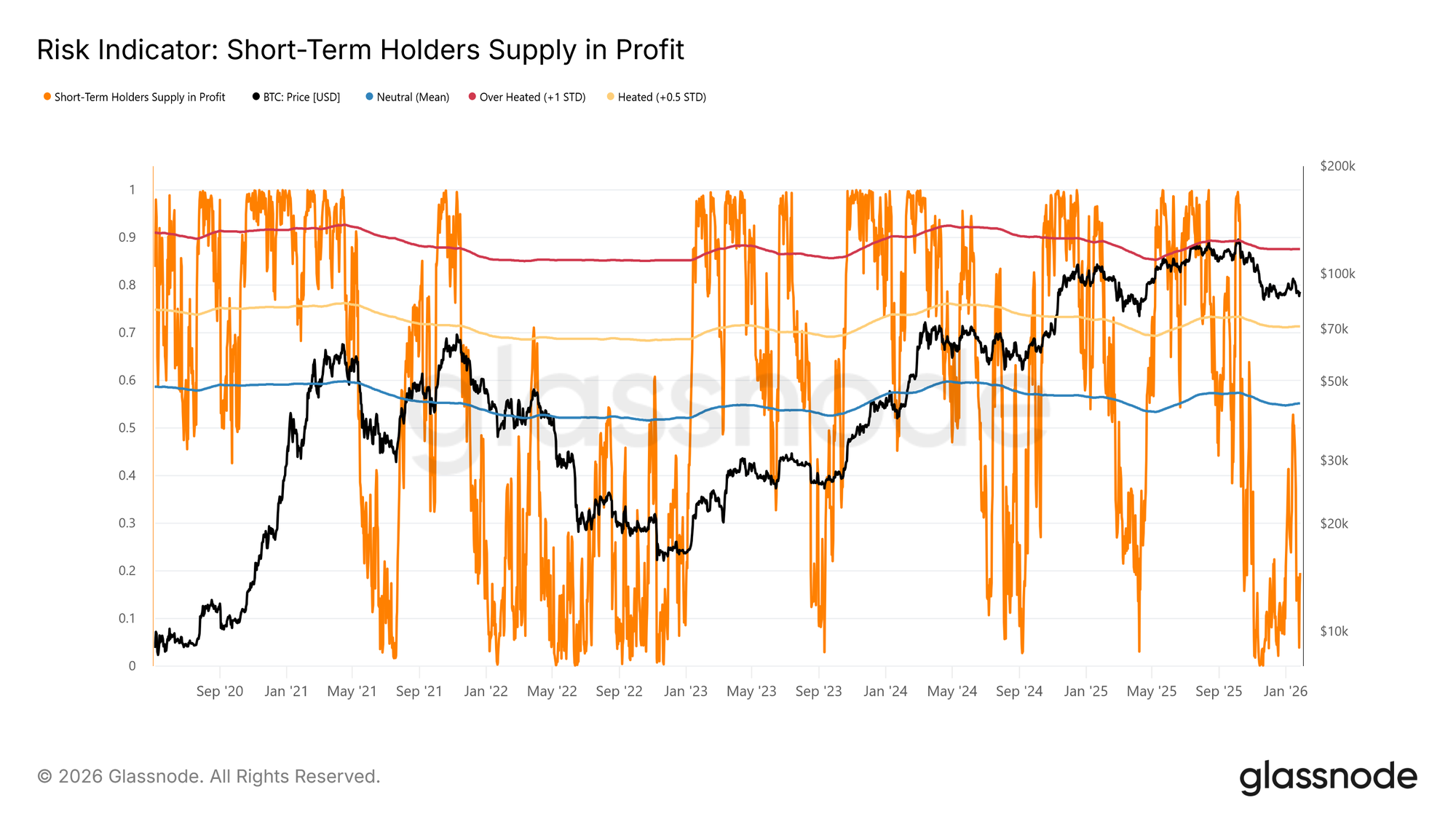

La sensibilidad del mercado a la banda inferior destacada del modelo de Base de Coste de los Titulares a Corto Plazo y a la Media Verdadera del Mercado proviene de la sustancial porción de oferta adquirida recientemente que ahora se mantiene en pérdidas. Bajo tales condiciones, la cohorte de titulares a corto plazo, que históricamente ha mostrado una alta sensibilidad al precio, es más propensa a capitular con pérdidas, añadiendo presión incremental a la parte vendedora.

Como resultado, estos niveles de precio representan una última línea de defensa antes de que el mercado arriesgue transicionar a un régimen bajista más profundo, similar al mercado bajista de 2022-2023.

Actualmente, el porcentaje de oferta de Titulares a Corto Plazo mantenida en pérdidas ha caído al 19,5%, permaneciendo muy por debajo del umbral neutro del 55%. Esto sugiere que, aunque persiste la sensibilidad a la baja, una capitulación generalizada de los titulares a corto plazo aún no se ha materializado.

La Liquidez Mantiene la Clave

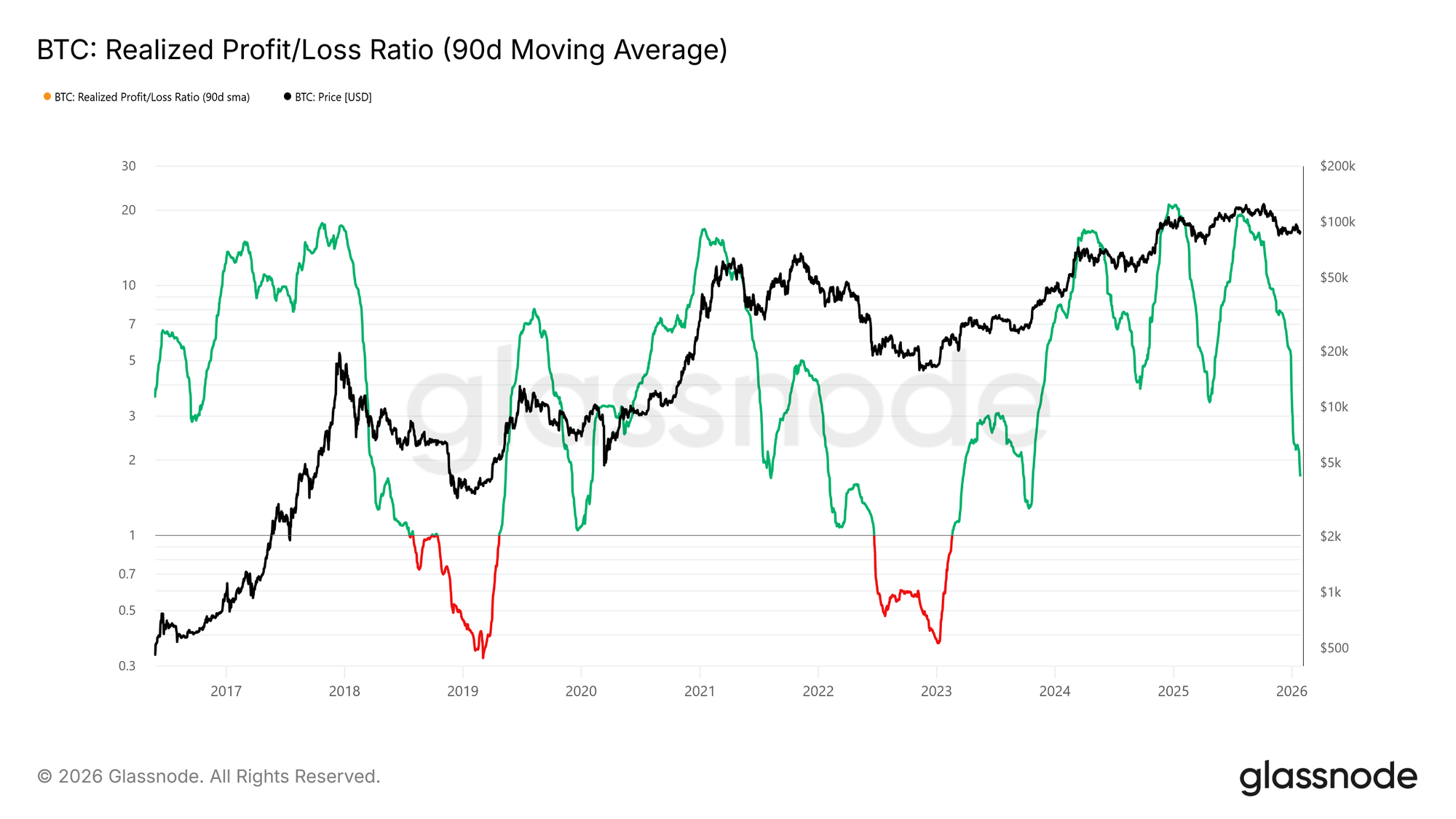

Dada la importancia de mantener el rango de soporte estresado entre 80,7k $ y 83,4k $, la atención se centra ahora directamente en las condiciones de liquidez. Cualquier transición significativa de vuelta hacia un rally sostenido debería reflejarse objetivamente en indicadores sensibles a la liquidez como el Ratio de Ganancias/Pérdidas Realizadas (media móvil de 90 días).

Históricamente, las transiciones a fases fuertes al alza, incluyendo recuperaciones de ciclo medio en los últimos dos años, han requerido que esta métrica suba y se mantenga por encima de aproximadamente 5. Tal movimiento señalaría una renovada afluencia de liquidez y una rotación de capital de vuelta al mercado.

Oferta Bajo Presión

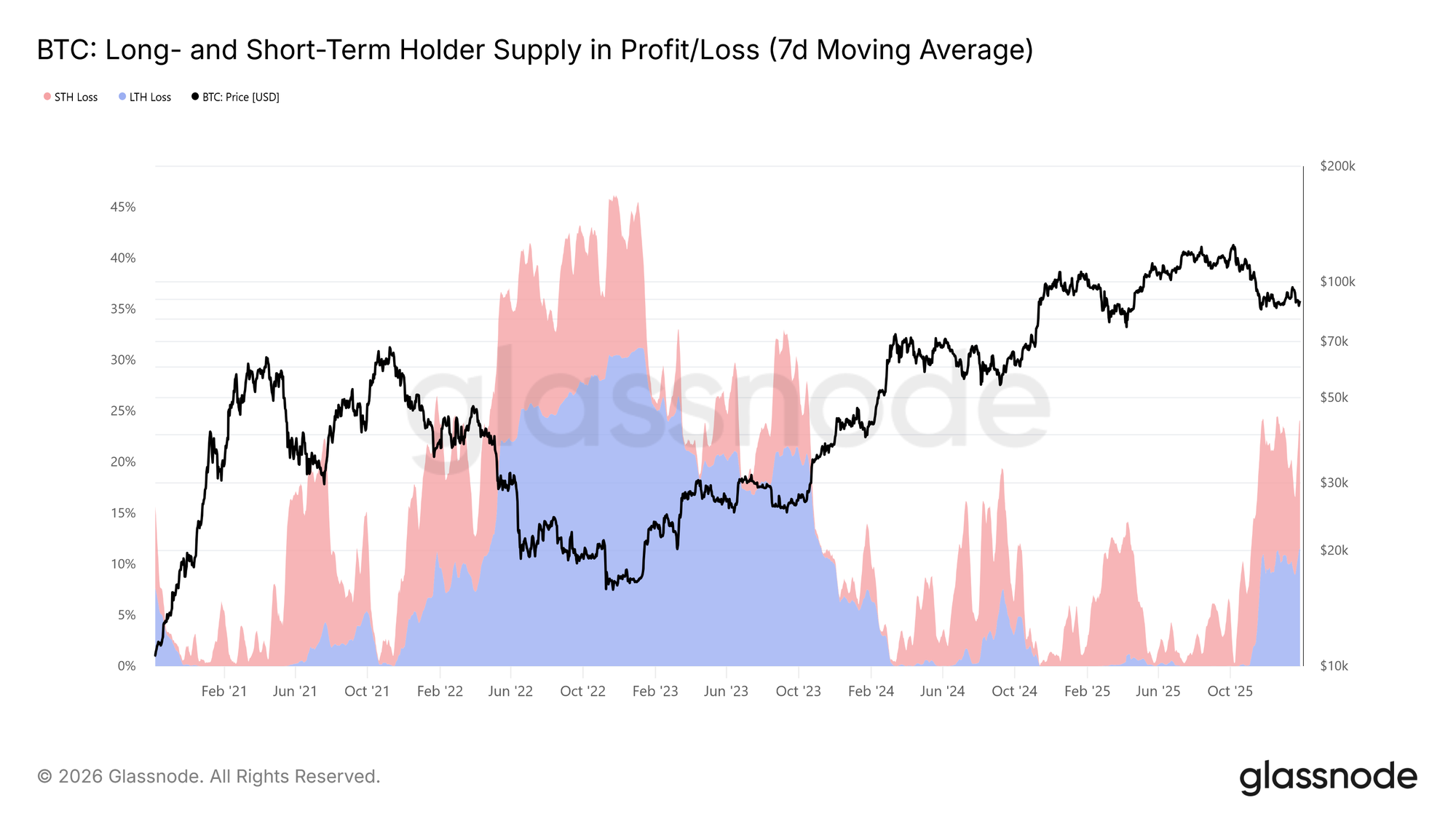

Otro indicador central on-chain que da forma a la estructura de mercado a medio plazo es la Oferta de Titulares a Largo y Corto Plazo en Ganancias/Pérdidas. Esta métrica muestra que más del 22 por ciento de la oferta circulante se mantiene actualmente en pérdidas, una condición comparable a los estados de mercado observados en el primer trimestre de 2022 y el segundo trimestre de 2018. En esos periodos, la porción de oferta de titulares a largo plazo en pérdidas aumentó con el tiempo a medida que la oferta de los máximos compradores maduraba y los inversores optaban por mantener monedas adquiridas durante rallies previos.

Estos titulares resilientes se enfrentan ahora a una creciente presión de descuento de tiempo y precio. Si el precio no logra mantener los niveles de soporte destacados, namely la banda de −1 desviación estándar del modelo de Base de Coste de los Titulares a Corto Plazo y la Media Verdadera del Mercado, esta presión podría desencadenar una renovada realización de pérdidas por parte de los titulares a largo plazo, añadiendo riesgo a la baja a medio plazo.

Perspectivas Fuera de la Cadena (Off-Chain)

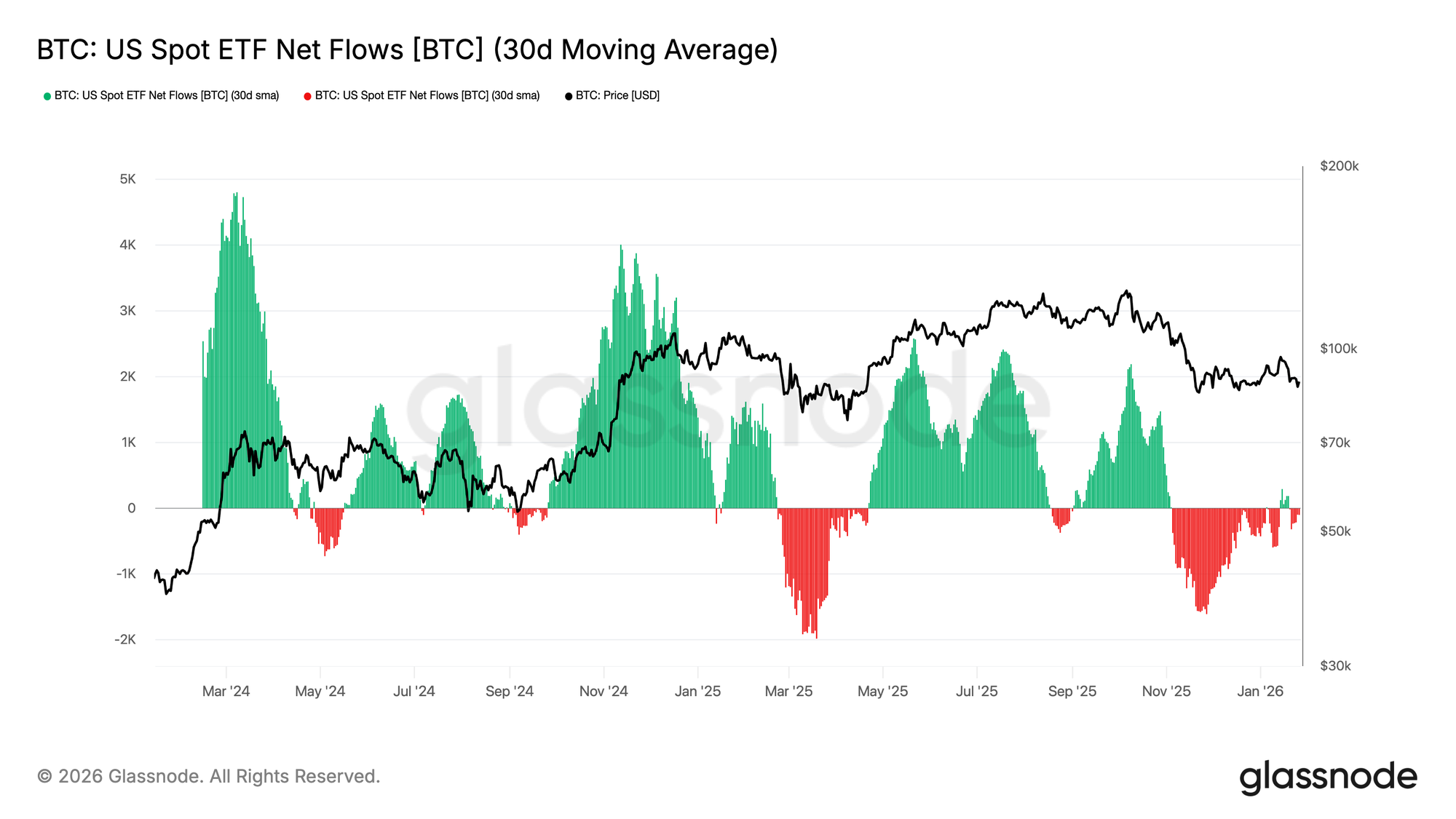

Las Salidas de ETFs Spot se Suavizan

Los flujos netos de los ETFs de Bitcoin Spot en EE.UU. han vuelto a un equilibrio, con la media móvil de 30 días flotando cerca de la línea cero después de un periodo extendido de salidas sostenidas. Esto marca un enfriamiento significativo en la presión vendedora, a medida que la oferta estructural de los ETFs comienza a estabilizarse.

Notablemente, el rebote reciente ha sido modesto en comparación con las olas de acumulación previas vistas a principios de 2024 y finales de 2024, señalando que la demanda institucional permanece cautelosa en lugar de agresivamente arriesgada. Con el precio manteniéndose en un rango más alto a pesar de un momentum de entrada más débil, el mercado parece estar apoyándose más en la convicción de los titulares spot que en una nueva demanda impulsada por ETFs.

Si los flujos pueden re-acelerarse hacia un territorio consistentemente positivo, fortalecería el caso para una renovada continuación de la tendencia. Sin embargo, el fracaso en recuperar entradas persistentes deja al BTC vulnerable a una mayor consolidación, ya que al mercado le falta el impulso de liquidez externa que previamente alimentó las fases de expansión.

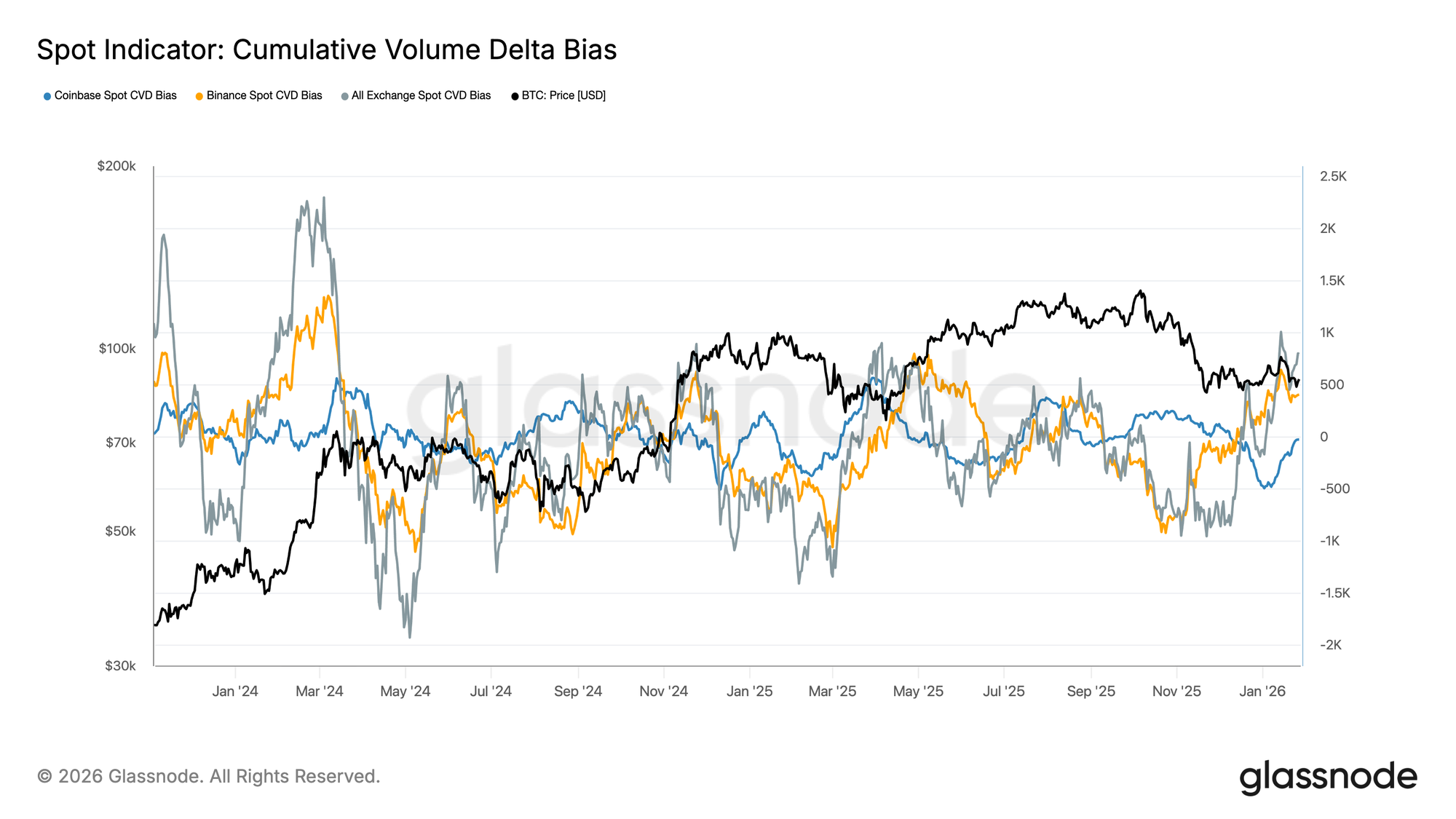

Los Flujos Spot Persisten

El sesgo del CVD spot está girando al alza en las principales plataformas, señalando una renovada inclinación hacia la presión compradora del mercado después de un periodo extendido de demanda débil. Binance ha liderado el rebote, recuperándose bruscamente de un territorio profundamente negativo, mientras que el sesgo agregado (todas las exchanges) también está volviendo a territorio positivo.

Coinbase, sin embargo, permanece comparativamente en un rango limitado, sugiriendo que la demanda spot liderada por EE.UU. ha sido más estable pero menos agresiva que los flujos offshore. Esta divergencia apunta a un mercado donde la fuerza marginal de la oferta está volviendo, pero todavía está siendo impulsada más por el apetito de riesgo global que por un impulso spot decisivo de EE.UU.

Si esta dominancia del lado comprador persiste, apoyaría una mayor estabilización del precio y un potencial impulso al alza. Sin embargo, el mercado ha luchado repetidamente para sostener tendencias positivas del CVD a través de este ciclo, lo que significa que el seguimiento será clave para confirmar un cambio duradero en las condiciones de demanda spot.

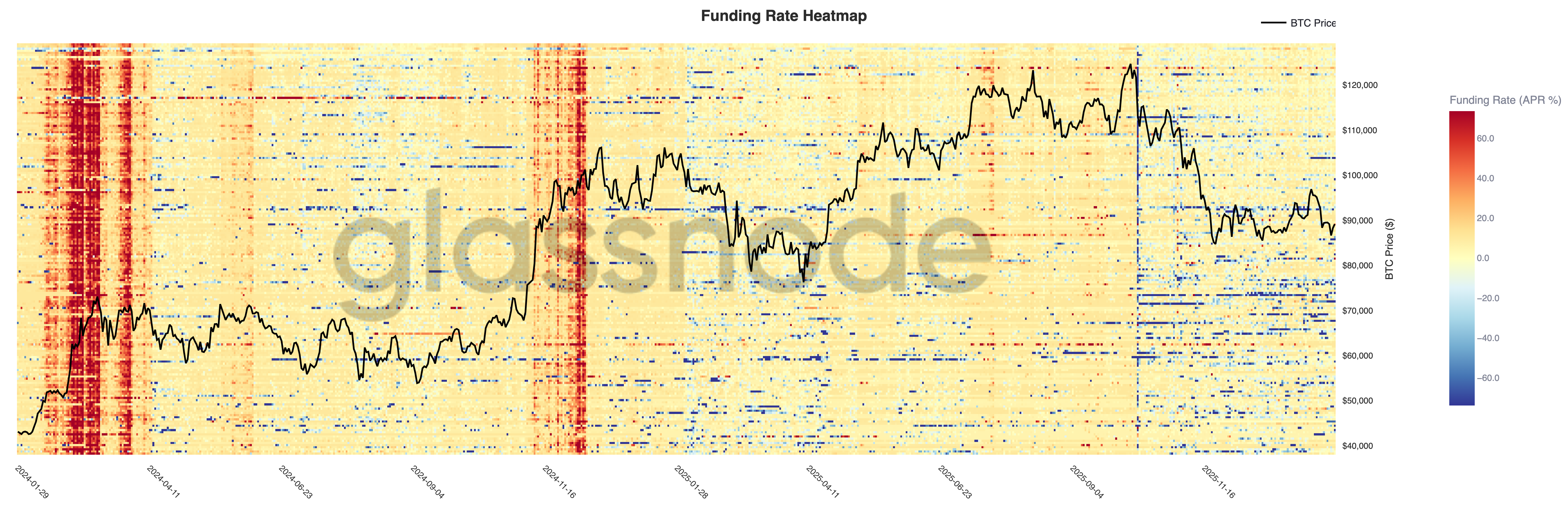

Futuros Perpetuos Todavía Tranquilos

Las condiciones de financiación perpetua permanecen mayormente muted en las plataformas, con la mayor parte de la superficie cerca de lo neutral a pesar de una volatilidad de precio elevada. Esto sugiere que el apalancamiento ha sido lavado y el posicionamiento está ahora más balanceado, sin que ni los largos ni los cortos paguen consistentemente una prima significativa para mantener la exposición.

Notablemente, aún aparecen breves bolsillos de financiación positiva elevada durante los rallies locales, reflejando estallidos de corta duración de demanda larga y comportamiento de seguimiento del momentum. Sin embargo, estos picos no se han sostenido, reforzando la visión de que el apetito especulativo permanece frágil y rápido en desvanecerse.

Con la financiación ahora comprimida y desigual, el mercado es crecientemente dependiente de la demanda impulsada por el spot para sostener la continuación de la tendencia. Un régimen renovado de financiación persistentemente positiva señalaría una reconstrucción del apalancamiento y un cambio de vuelta hacia condiciones de riesgo, mientras que la neutralidad continuada apoya un avance más lento y una consolidación más irregular.

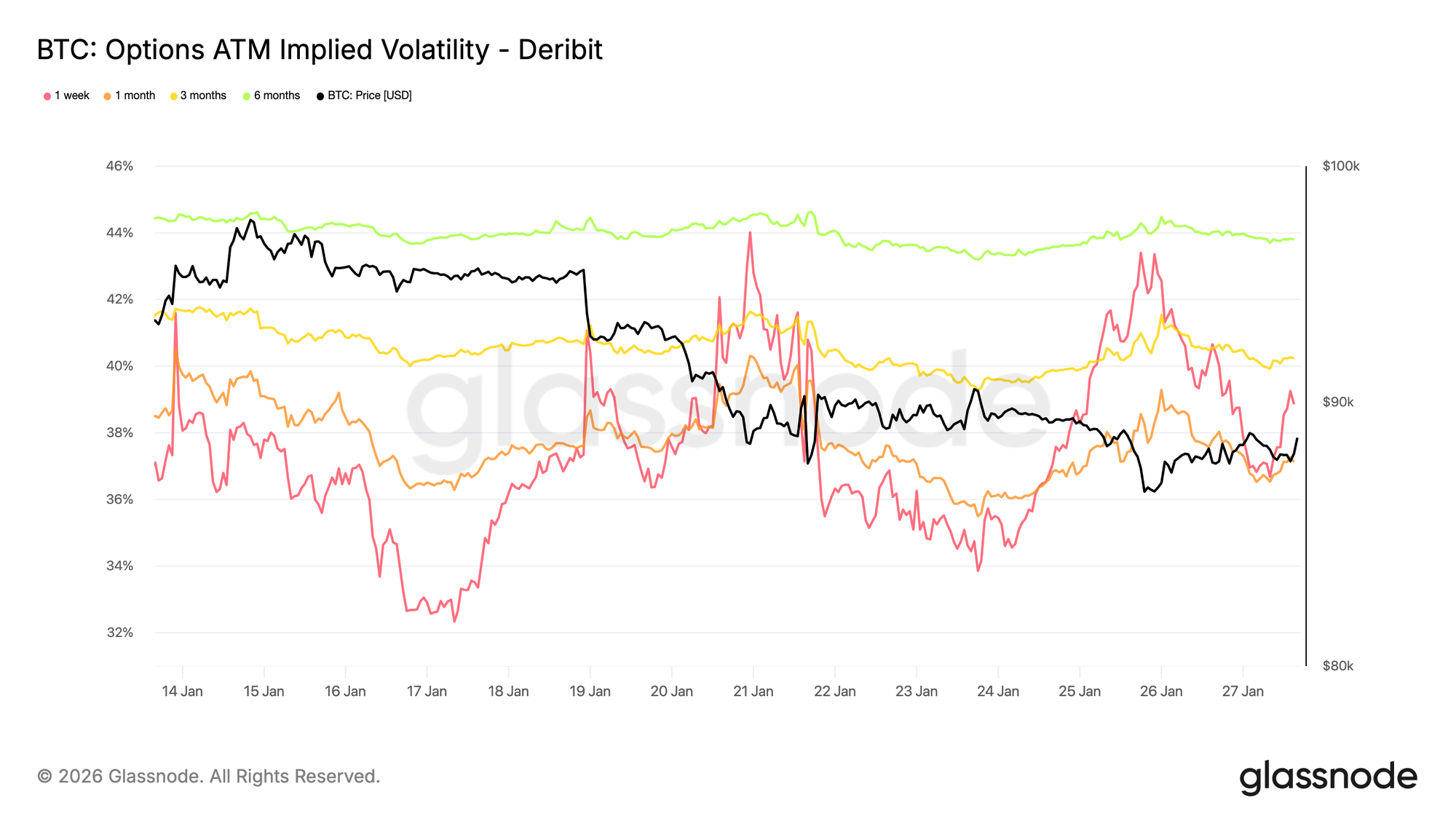

Volatilidad Implícita: El Corto Plazo Revalora, El Largo Plazo Mantiene

Durante el fin de semana, la volatilidad implícita a corto plazo (ATM) se revaloró bruscamente, reflejando una mayor sensibilidad al entorno de riesgo a corto plazo más que al estrés específico de las criptomonedas.

El movimiento coincidió con el aumento de la incertidumbre geopolítica y el riesgo macro más amplio, que típicamente se alimenta primero en el corto plazo de la curva de volatilidad. La revalorización se mantuvo concentrada en vencimientos cercanos, mientras que la volatilidad a más largo plazo se mantuvo comparativamente estable.

Esta configuración apunta a una reevaluación de la incertidumbre a corto plazo más que a un cambio estructural en las expectativas de riesgo a largo plazo, sugiriendo un mercado que reacciona al riesgo externo sin mostrar signos de estrés interno o dislocación.

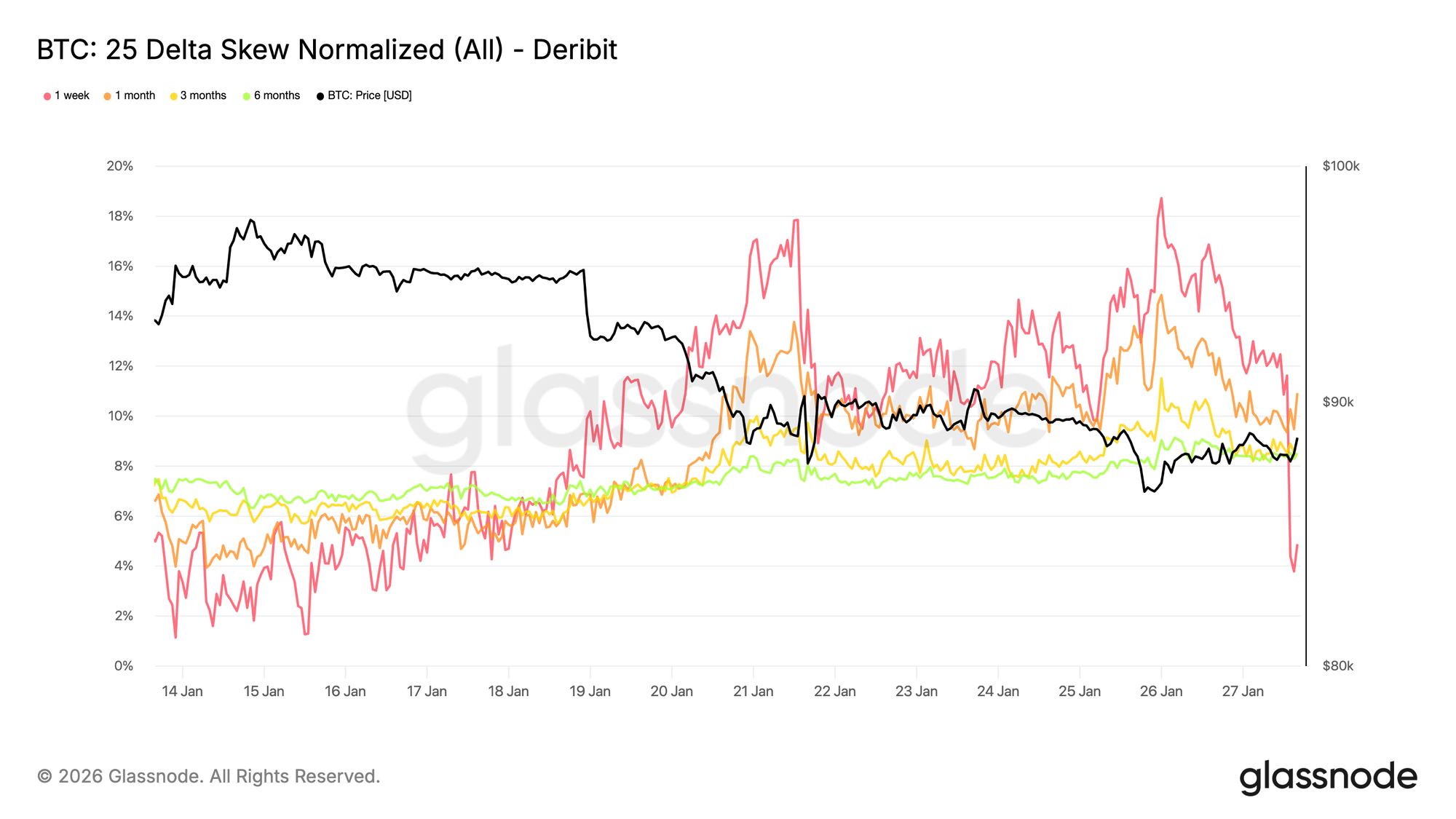

Sesgo de 25 Deltas: El Sesgo Bajista se Extiende por Toda la Curva

A medida que la volatilidad se ajusta, el skew proporciona una lectura más clara del sentimiento. El skew de 25 deltas se ha vuelto más bajista a través de los vencimientos, reflejando una mayor demanda relativa de protección a la baja.

Este cambio sugiere una creciente cautela a medio y largo plazo, incluso mientras la acción del precio spot permanece ordenada. El ajuste ha sido gradual en lugar de abrupto, apuntando a una actividad de cobertura metódica más que a una compra de puts impulsada por el pánico.

El skew a corto plazo, particularmente el tenor de una semana, ha visto oscilaciones mayores, mientras que la curva más amplia se ha desplazado modestamente más bajista en comparación con la semana pasada. Esta divergencia destaca un mercado que expresa cautela a través de los horizontes temporales sin señalar estrés agudo.

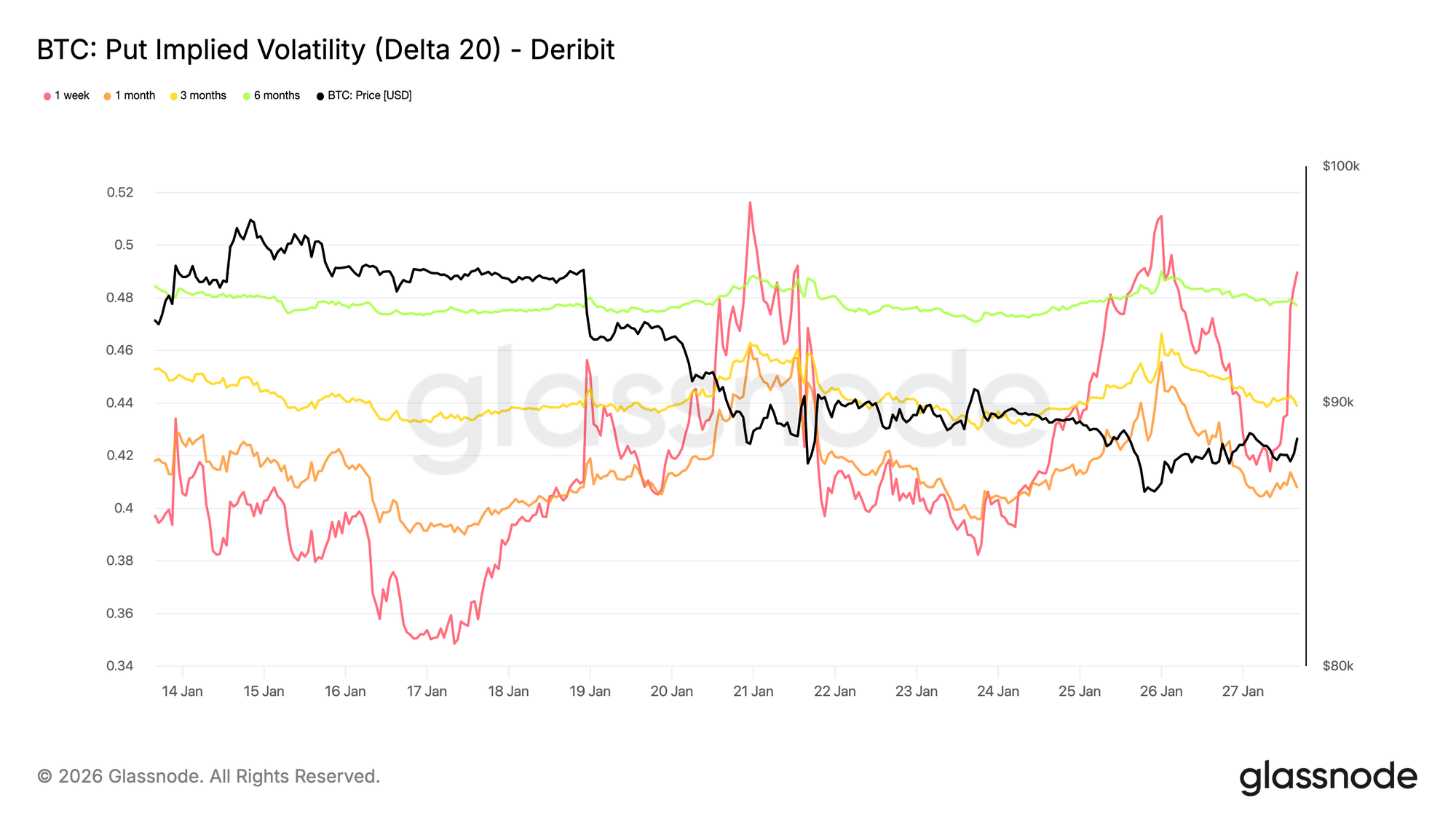

Volatilidad Implícita a la Baja: Protección Sin Precios de Crash

La volatilidad implícita interpolada proporciona una vista de la volatilidad en un delta específico de opción a través de los vencimientos, suavizando la superficie entre strikes listados. Aquí, el foco está en el put de 20 deltas, que ofrece un proxy limpio para la demanda de protección a la baja en el tiempo.

A pesar del skew bajista, la volatilidad implícita a la baja permanece relativamente contenida a través de los vencimientos. Incluso mirando hasta finales de 2026, el mercado de opciones está valorando solo escenarios moderados a la baja.

Esto destaca un matiz importante. Los participantes están dispuestos a pagar relativamente más por protección a la baja en comparación con las calls, pero no están asignando una alta probabilidad a caídas severas. En esta configuración, el sentimiento es claramente defensivo, mientras que las expectativas alrededor de la magnitud de la baja permanecen ancladas.

Esta configuración se alinea con el comportamiento reciente del spot, que ha reflejado una debilidad controlada más que una venta desordenada.

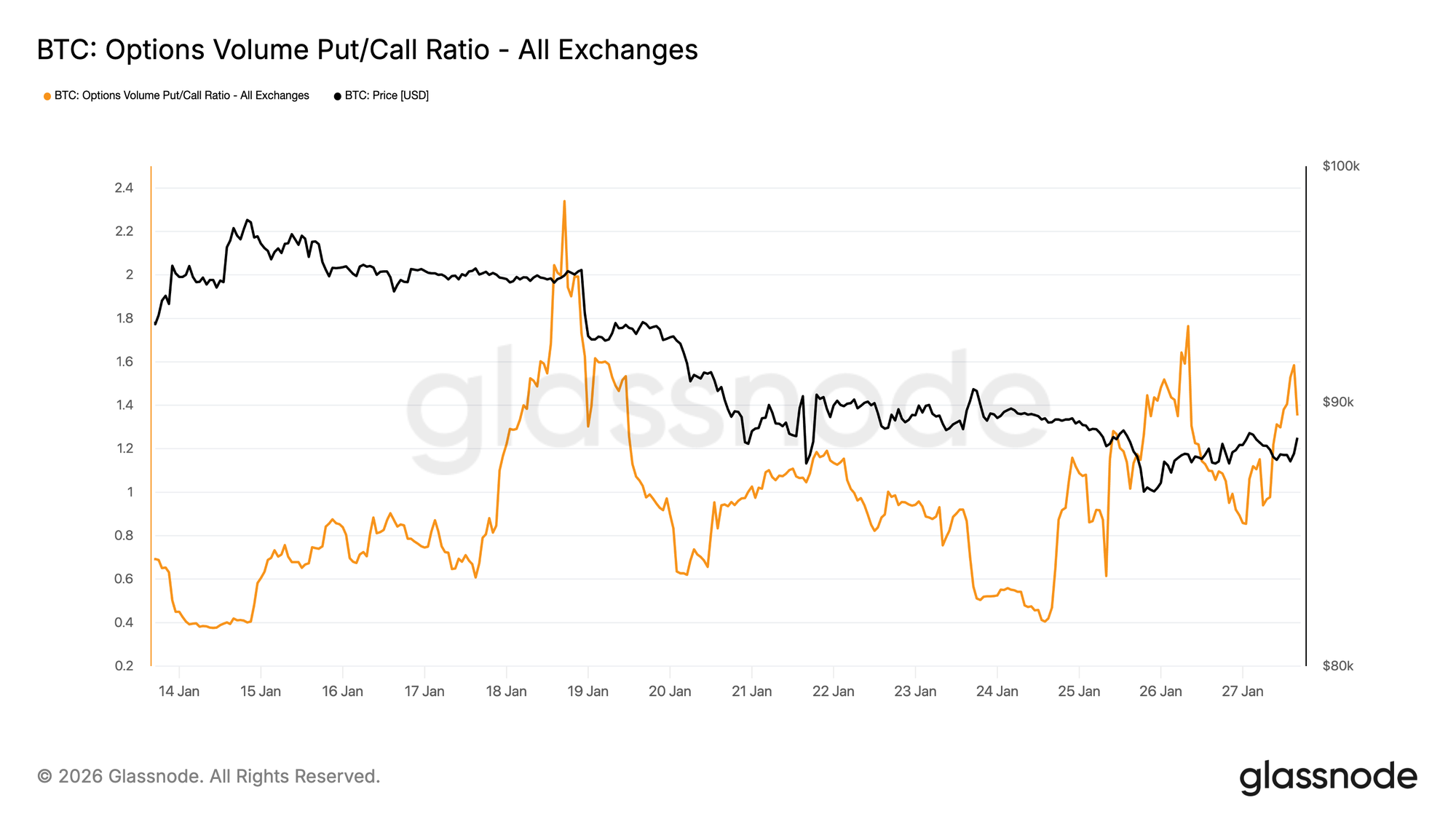

El Volumen de Puts Lidera

Volviendo al flujo, el ratio put-call del volumen de opciones confirma esta postura defensiva. La actividad de puts ha aumentado relativamente a las calls, pero sin los picos de volumen típicamente asociados con la cobertura de pánico.

El volumen permanece activo pero ordenado, sugiriendo que los traders se están repositionando gradualmente más que reaccionando emocionalmente a los movimientos de precio. Este comportamiento es consistente con un mercado que reconoce los riesgos a la baja mientras deriva a la baja de manera controlada, haciendo eco del tono cauteloso ya visible en el skew.

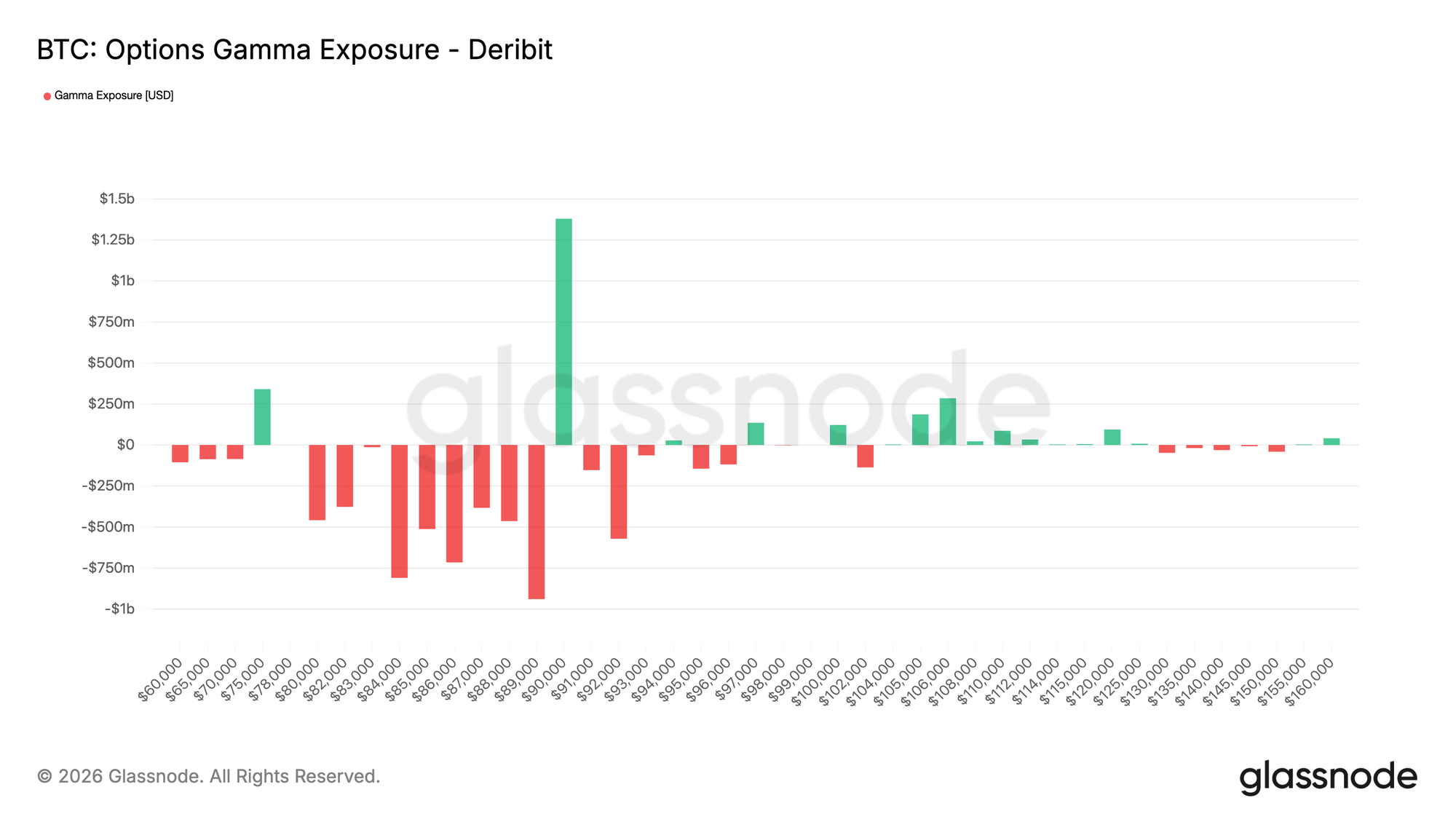

La Gamma del Dealer Favorece la Baja Por Debajo de 90k

La exposición a la gamma del dealer destaca una característica estructural importante de la configuración actual. Los dealers están posicionados en corto en gamma a través de un amplio corredor, extendiéndose desde 90k $ hacia abajo hasta el área de mediados de los 70k $, que coincide con una zona de soporte notable.

En un entorno de gamma corta, la cobertura de los dealers tiende a reforzar los movimientos de precio. A medida que el spot opera más bajo, los dealers cubren la exposición corta en puts vendiendo futuros o spot, añadiendo mecánicamente momentum a la baja. Esta dinámica ayuda a explicar por qué los retrocesos pueden extenderse incluso en ausencia de una presión vendedora agresiva.

Al mismo tiempo, un bolsillo significativo de gamma larga permanece concentrado alrededor del nivel de 90k $. Este posicionamiento implica que el progreso alcista a través de esa área requeriría un interés comprador sostenido más que flujos incrementales.

Hasta que tales condiciones emerjan, el posicionamiento favorece una deriva controlada a la baja más que reversiones bruscas.

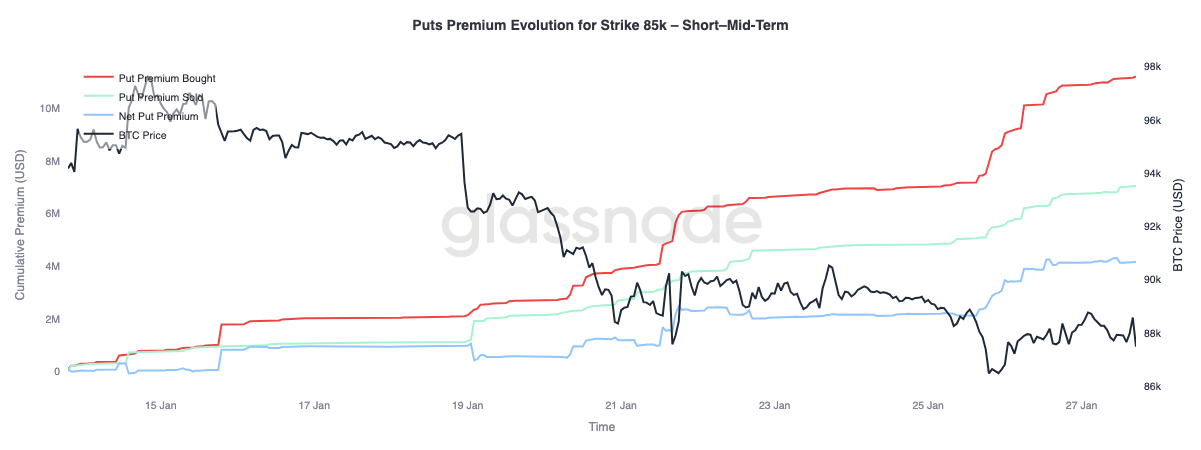

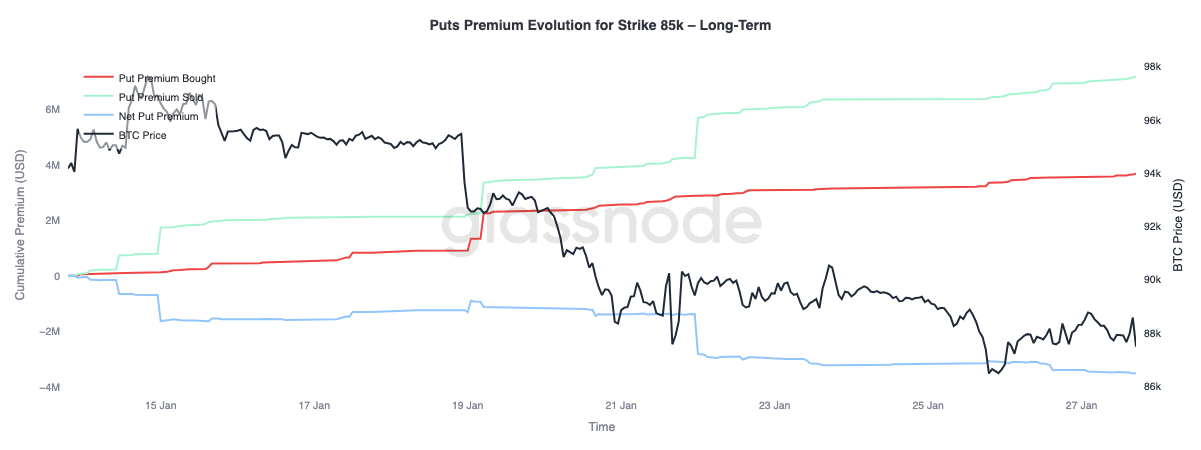

Prima de Puts Demandada a Corto Plazo, Vendida a Largo Plazo

Acercándose a la evolución de la prima de puts en el strike de 85k $ revela dos comportamientos distintos a través de los vencimientos. A corto a medio plazo, hasta tres meses, la prima de puts comprada claramente ha dominado a la prima vendida, empujando la prima neta de puts más alta.

Más allá de tres meses, la dinámica se revierte. Los vencimientos a más largo plazo muestran una prima neta de puts siendo vendida, indicando una voluntad de descontar la baja más adelante en la curva.

Esta división refleja un mercado que responde a la deriva del Bitcoin desde el rango de mediados de 90k $ a la región de altos 80k $ cubriendo la baja a corto plazo, mientras permanece cómodo vendiendo protección a más largo plazo. La estructura apunta a una cautela a corto plazo sin un deterioro más amplio en las expectativas de riesgo a largo plazo.

Conclusión

Bitcoin continúa consolidándose alrededor de niveles on-chain estructuralmente importantes, donde el balance entre la convicción de los titulares y la demanda marginal permanece finamente equilibrado. Las condiciones de los Titulares a Corto Plazo aún parecen débiles, dejando al mercado susceptible a una distribución adicional si el soporte falla en mantenerse y los recién llegados se ven forzados a des-riesgar.

Sin embargo, el panorama general de flujos se ha estabilizado. La presión vendedora de los ETFs se ha enfriado, y el posicionamiento del mercado spot está mostrando signos tempranos de mejora, particularmente offshore, sugiriendo que el interés del lado comprador está comenzando a reconstruirse. Al mismo tiempo, los mercados de derivados permanecen contenidos, con una financiación neutral apuntando a un entorno de bajo apalancamiento donde el precio es menos dependiente del momentum especulativo.

El posicionamiento en opciones refuerza esta cautela. El skew se ha desplazado a bajista, la protección a corto plazo se está revalorizando más alto, y la gamma del dealer moviéndose por debajo de cero aumenta la probabilidad de oscilaciones de precio más bruscas durante episodios de volatilidad.

De aquí en adelante, el camino a seguir depende de si la demanda puede sostenerse a través de los canales spot y de ETFs. Un retorno a entradas netas positivas persistentes y una oferta spot más fuerte apoyaría la continuación de la tendencia, mientras que la fragilidad continua y la creciente demanda de cobertura a la baja mantiene al mercado vulnerable a una mayor consolidación o a un retroceso más profundo.

Descargo de responsabilidad: Este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión debe basarse en la información aquí proporcionada, y usted es el único responsable de sus propias decisiones de inversión.

Los saldos de exchange presentados se derivan de la base de datos integral de etiquetas de direcciones de Glassnode, que se reúnen tanto a través de información de exchange publicada oficialmente como de algoritmos de agrupamiento propietarios. Si bien nos esforzamos por garantizar la máxima precisión al representar los saldos de exchange, es importante tener en cuenta que estas cifras podrían no siempre encapsular la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a ejercitar precaución y discreción al utilizar estas métricas. Glassnode no será responsable de ninguna discrepancia o posible inexactitud.