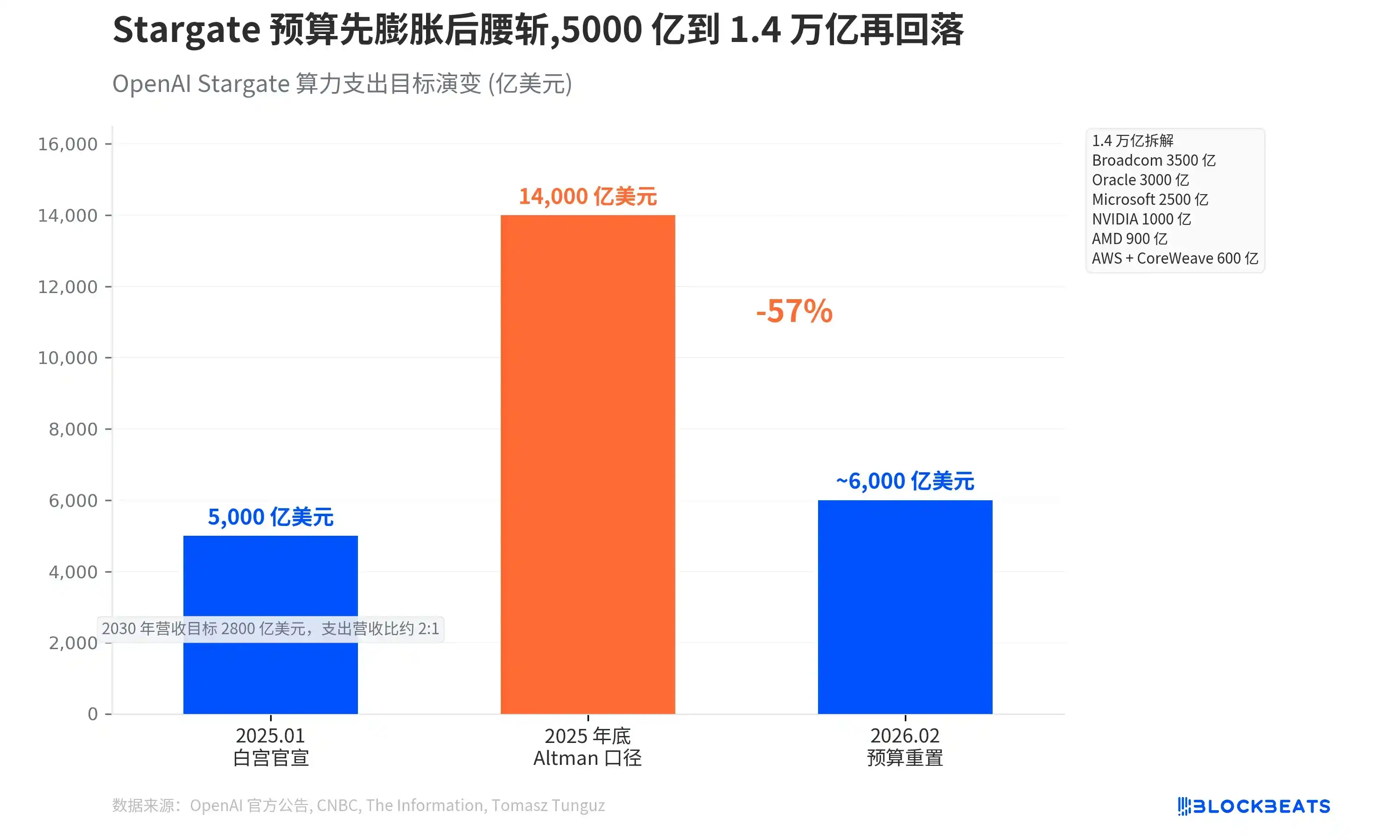

1,4 billones de dólares. Ese era el precio total del panorama de capacidad de computación de Stargate que el CEO de OpenAI, Sam Altman, presentó a los inversores a finales de 2025. Catorce meses después, esa cifra se ha reducido a 600.000 millones.

Según un informe de The Information del 16 de marzo, OpenAI ha reorganizado significativamente el proyecto de infraestructura de computación Stargate, abandonando los planes de construir sus propios centros de datos y pasando completamente a alquilar capacidad de computación a proveedores de servicios en la nube como Microsoft Azure, Oracle y Amazon AWS. Stargate se ha dividido en tres equipos funcionales, todos gestionados por el ex Director de Tecnología e IA de Intel, Sachin Katti.

La razón directa del cambio no es complicada. Stargate se presentó con gran fanfarria en la Casa Blanca en enero de 2025, anunciando una empresa conjunta con SoftBank y Oracle para construir grandes centros de datos, con una inversión inicial de 100.000 millones de dólares y una inversión total de 500.000 millones en cuatro años. Sin embargo, más de un año después del inicio del proyecto, no se ha contratado a un solo empleado ni se ha desarrollado sustancialmente un solo centro de datos. Según CNBC, los prestamistas no estaban dispuestos a proporcionar miles de millones de dólares en financiación para la construcción a una empresa que aún tiene enormes pérdidas operativas. A principios de este mes, OpenAI también se retiró de las negociaciones para la expansión de Stargate con Oracle en Abilene, Texas.

Más de un año, cero empleados, cero obras. La ruta de "construcción propia" de Stargate nunca comenzó realmente.

Según los datos desglosados mostrados en el material para inversores, el compromiso total de 1,4 billones de dólares citado por Altman se distribuye entre siete proveedores. Según el análisis del material para inversores por el analista de capital riesgo Tomasz Tunguz, Broadcom representa 350.000 millones, Oracle 300.000 millones, Microsoft 250.000 millones, NVIDIA 100.000 millones, AMD 900.000 millones, y AWS y CoreWeave suman 600.000 millones.

En febrero de 2026, según CNBC, esta cifra se restableció a unos 600.000 millones de dólares (hasta 2030), un recorte del 57%. El mismo reportaje dio una cifra ligeramente diferente pero en la misma dirección: OpenAI espera gastar 6,65 billones de dólares en servidores en la nube para 2030.

600.000 millones de dólares sigue siendo una cifra que necesita un ancla para ser comprendida. Según las previsiones internas de OpenAI, el objetivo de ingresos de la empresa para 2030 es de 280.000 millones de dólares, lo que significa una relación gasto-ingreso acumulado en cinco años de aproximadamente 2:1. Y según los datos financieros internos citados por ainvest, la pérdida prevista de esta empresa para 2026 es de 14.000 millones de dólares, y según informes de varios medios, su margen bruto es solo del 33% (Nota: el margen bruto refleja la capacidad de ganar dinero del producto en sí, mientras que la pérdida neta es el resultado final después de deducir todos los costes, incluidos I+D y gestión; ambos pueden coexistir).

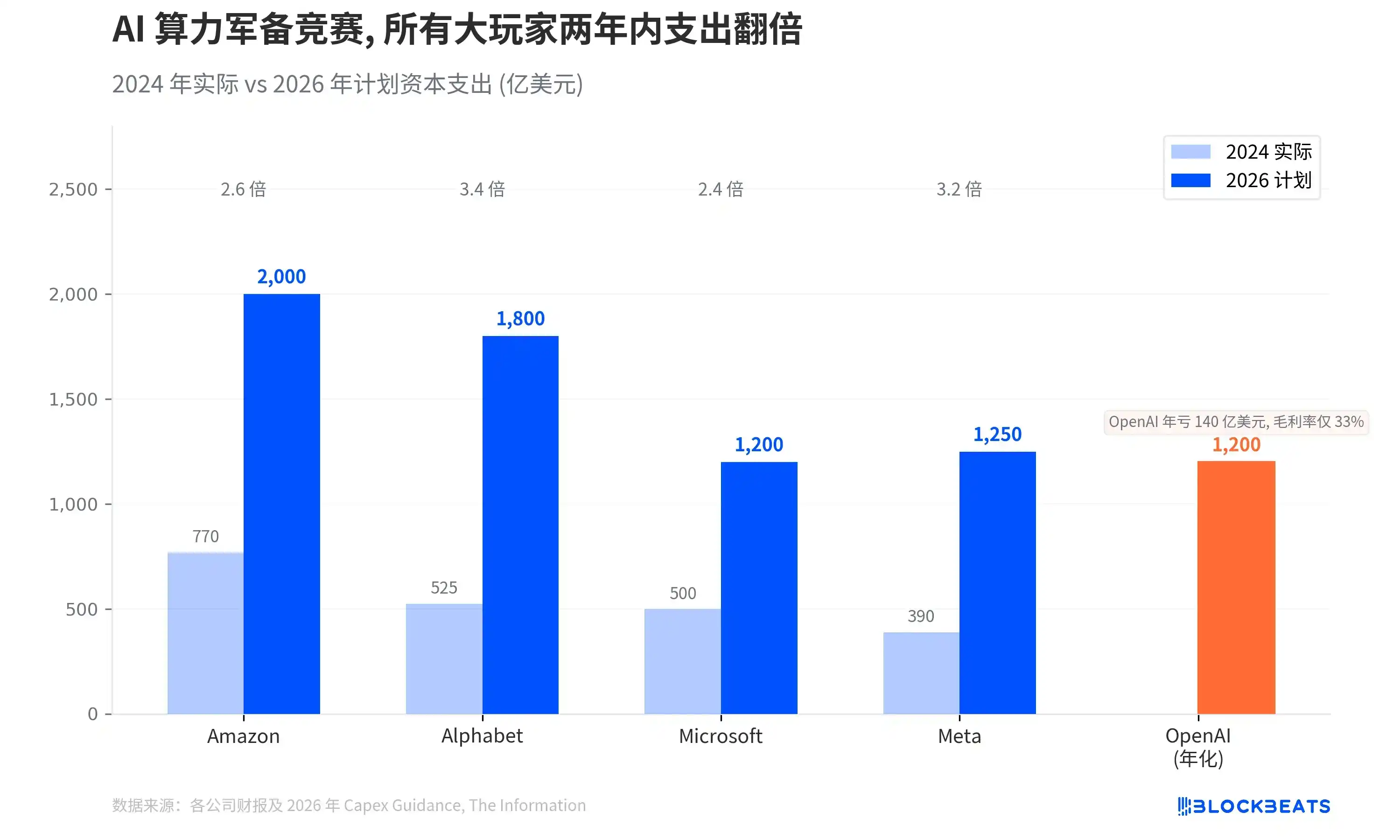

Al colocar el objetivo de gasto de OpenAI en el panorama completo de la carrera de armamento de computación de Big Tech, la relación proporcional se vuelve más clara.

Según los informes financieros y la Guía pública de cada empresa, Amazon planea un gasto de capital de 2.000 millones de dólares en 2026, Alphabet 1.800 millones, Meta 1.250 millones y Microsoft unos 1.200 millones. Los gastos de las cuatro empresas se han duplicado o triplicado en dos años, sumando más de 6,5 billones de dólares, de los cuales aproximadamente tres cuartas partes se destinan a infraestructura de IA.

Los 600.000 millones de dólares de OpenAI son un objetivo acumulativo a cinco años, lo que anualizado son unos 120.000 millones de dólares, comparable con el gasto de capital anual de Microsoft. La diferencia es que los ingresos anuales de Microsoft superan los 2,4 billones de dólares, mientras que los ingresos anualizados de OpenAI acaban de llegar a los 250.000 millones de dólares y no se espera que generen un flujo de caja positivo antes de 2030.

La reorganización de Stargate no es solo un cambio en las cifras presupuestarias; los ajustes en la estructura organizativa revelan un cambio de dirección más profundo.

El Stargate reorganizado se divide en tres líneas. El grupo de asociaciones comerciales Epic, a cargo del antiguo empleado de OpenAI y ex gerente de Deloitte, Peter Hoeschele, gestiona los contratos en la nube con Microsoft, Oracle y Amazon, así como las transacciones con fabricantes de chips. Estas transacciones incluyen el contrato plurianual con AMD (utilizando hasta 6 gigavatios de chips, a un coste de hasta el 10% de las acciones ordinarias de AMD) y el acuerdo con la startup de chips Cerebras Systems.

El grupo de ingeniería técnica y diseño está codirigido por el ex ingeniero de Meta y Google, Chris Malone, y el ex director de ingeniería de Microsoft, Adrian Caulfield, y es responsable de rediseñar los clústeres de servidores de IA utilizados por OpenAI. El grupo de operaciones de instalaciones físicas está a cargo del ex director de centros de datos de Google, Nick Saddock, que reemplaza a Keith Heyde, quien dejó la empresa hace unas semanas.

El equipo de semiconductores liderado por el ex ejecutivo de chips de Google, Richard Ho, no está bajo la jurisdicción de Katti e informa directamente al presidente de OpenAI, Greg Brockman. Este equipo está colaborando con Broadcom en el desarrollo de chips propios, con la esperanza de que estos chips eventualmente reduzcan el coste de inferencia para ejecutar productos como ChatGPT.

El nombre "Stargate" sigue ahí, pero lo que representa ha cambiado por completo. En enero de 2025, era un proyecto conjunto con SoftBank y Oracle para construir centros de datos. En marzo de 2026, es la estrategia general de OpenAI para poner en línea capacidad de servidores a nivel de gigavatios. Pasó de "Voy a construir mi propia central eléctrica" a "Voy a firmar los mejores contratos de alquiler". La capacidad total planificada para todos los sitios sigue siendo de casi 7 gigavatios, y la inversión total durante tres años sigue superando los 4 billones de dólares. OpenAI está reorientando su dirección de computación hacia la plataforma Vera Rubin de NVIDIA, con el objetivo de lograr la primera capacidad a nivel de gigavatio en la segunda mitad de 2026.