Autor:CoinFound

Las stablecoins están pasando de ser una herramienta de transacción a convertirse en una infraestructura financiera global.

Durante mucho tiempo, la percepción del mercado sobre las stablecoins se limitaba principalmente al papel único de "medio de intercambio cripto": se utilizaban para cotizaciones en exchanges, como herramienta de refugio en la cadena, o como activo de liquidez básico en el ecosistema DeFi. Pero al entrar en 2026, esta narrativa está siendo rápidamente reescrita. El alcance funcional de las stablecoins se ha extendido desde "activos auxiliares de transacción" hasta pagos, liquidaciones, garantías, generación de rendimientos,清算 transfronterizos e incluso capas de liquidación para RWA, evolucionando gradualmente hacia una infraestructura clave en el sistema financiero digital global.

La última investigación de CoinFound, "Mapa del Ecosistema de Stablecoins: De Herramienta de Transacción a Infraestructura Financiera Global", señala que el mercado de stablecoins está entrando en una nueva fase de "alta adopción generalizada y alta institucionalización". Su significado ya no se limita a la estabilidad de precios o la eficiencia de circulación en cadena, sino que reside en su capacidad, a través de la programabilidad, la capacidad de liquidación global y las redes de liquidez multi-cadena, para convertirse en un puente crucial que conecta las finanzas tradicionales con el ecosistema descentralizado.

El mercado de stablecoins ha entrado en un ciclo normalizado de billones de dólares

En 2026, la capitalización de mercado total global de stablecoins ha superado los 310.000 millones de dólares, con un volumen de transacciones anual que alcanza los 33 billones de dólares. Esta cifra por sí sola es suficiente para demostrar que los casos de uso reales de las stablecoins ya han superado con creces la rotación interna de los exchanges de criptomonedas y se están extendiendo hacia redes más amplias de la economía real y de清算 de capitales globales.

Desde la lógica de la evolución del mercado, las stablecoins ya no son solo un "sustituto del dólar" en la cadena, sino que están desempeñando un papel de infraestructura más profundo:

Son tanto un vehículo para la transferencia de valor transfronterizo, como un motor de liquidez subyacente en los sistemas DeFi y RWA, al mismo tiempo que se integran gradualmente en las pasarelas de pago, los sistemas de gestión de tesorería empresarial y las estructuras de清算 en segundo plano de las redes sociales.

Especialmente digno de mención es el crecimiento significativo en el mercado asiático. La capitalización de mercado de las stablecoins en BNB Chain ha experimentado una expansión interanual del 133% en el último año. Esta tendencia indica que el ecosistema de stablecoins no solo se está integrando profundamente en el sistema financiero euroamericano, sino que está formando nuevas redes regionales de pago y清算 en el mercado asiático.

Tres macro impulsores impulsan conjuntamente la rápida expansión de las stablecoins

La lógica subyacente que impulsa la rápida evolución del ecosistema de stablecoins proviene principalmente de tres aspectos:

Primero, la clarificación regulatoria.

Las principales jurisdicciones globales están estableciendo gradualmente marcos regulatorios para las stablecoins. La claridad regulatoria no solo reduce la incertidumbre política, sino que también proporciona condiciones previas para la entrada a gran escala de capital institucional. En el pasado, muchas instituciones financieras tradicionales eran cautelosas con las stablecoins, no porque no reconocieran su eficiencia, sino por la falta de un marco legal claro. Ahora, este obstáculo se está eliminando gradualmente.

Segundo, la entrada continua de capital institucional.

A medida que los límites regulatorios se aclaran gradualmente, la inversión de capital de riesgo, gestores de activos y empresas financieras tradicionales en las stablecoins y su infraestructura de pago relacionada sigue aumentando. Según los datos del artículo, este sector ha absorbido 7900 millones de dólares en capital institucional hasta la fecha, con una tasa de crecimiento anual de la inversión de VC del 44%. Esto significa que el campo de las stablecoins ya no es solo el campo de batalla de emprendedores nativos de Crypto, sino que se está convirtiendo en una de las direcciones centrales de asignación activa del capital tradicional.

Tercero, la economía geopolítica y la necesidad de清算 global.

El complejo entorno internacional, las fricciones en los pagos transfronterizos y la normalización de los sistemas de sanciones financieras tradicionales también han aumentado objetivamente la necesidad de redes de清算 alternativas. La liquidez sin fronteras y la capacidad de liquidación ininterrumpida que poseen las stablecoins les otorgan una ventaja natural bajo esta tendencia. Los fenómenos de migración de capital en escenarios extremos también verifican, desde un lado, la demanda real de las stablecoins como red de liquidez global.

El marco regulatorio global está remodelando los límites de la industria

Al entrar en 2026, el entorno regulatorio de las stablecoins está pasando de pruebas piloto locales a implementaciones sistemáticas.

En Estados Unidos, se está formando un marco a nivel federal, centrado en reservas de activos de alta liquidez 1:1, auditorías estrictas y la inclusión de la supervisión bancaria a nivel nacional. Al mismo tiempo, la controversia en torno a "si las stablecoins con rendimiento deberían pagar intereses" se ha convertido en un punto de inflexión clave para el desarrollo de la industria.

Detrás de esta controversia, en realidad se refleja si las stablecoins deberían ser consideradas como una "herramienta de pago" o si podrían evolucionar hacia "depósitos en la sombra" o incluso productos financieros similares a depósitos.

El MiCA de la UE ya está plenamente implementado, imponiendo restricciones estrictas sobre el aislamiento de reservas de stablecoins, la divulgación de documentos informativos y el pago de intereses, reflejando una lógica regulatoria altamente prudente.

Hong Kong está acelerando el diseño de un sistema de licencias para stablecoins locales, enfatizando el registro local, respaldo 100% en efectivo o bonos del Tesoro estadounidense, e intentando aprovechar esto para apoderarse del terreno institucional como centro financiero digital y de RWA en Asia.

El Reino Unido también está impulsando una integración regulatoria para "stablecoins de importancia sistémica", incorporándolas al sistema de leyes de servicios financieros tradicionales.

Esto significa que el ecosistema global de stablecoins ya no se encuentra en una fase de "vacío regulatorio", sino que está formando un mapa de políticas claro.

Este mapa, por un lado, fortalece la confianza institucional, y por otro, también impone requisitos más altos para las stablecoins con rendimiento, los protocolos DeFi y las estructuras de productos RWA. La competencia futura no será solo una competencia de tecnología y escala, sino también una competencia de capacidad de cumplimiento, capacidad de aislamiento de productos y capacidad de adaptación política.

Divergencia del panorama del mercado: USDT y USDC continúan dominando, el rendimiento y el RWA se alzan rápidamente

En términos de panorama competitivo, el mercado de stablecoins muestra una clara concentración en la cabeza y una divergencia estructural.

Tether (USDT) mantiene su posición dominante, con una cuota de mercado de aproximadamente 58%, habiendo construido un profundo foso de liquidez en el comercio offshore y los mercados emergentes.

Circle (USDC), aprovechando su imagen合规, canales institucionales y ventajas en el ecosistema de Ethereum, continúa aumentando su participación en los mercados regulados, con una cuota de mercado que aumentó aproximadamente un 7%.

Al mismo tiempo, la competencia entre los emisores ya no se limita a "qué stablecoin es más grande", sino que se extiende a la eficiencia de capital, capacidad de generación de rendimiento y estructura de garantía subyacente:

-

Tether está desafiando el mercado institucional mediante una arquitectura de producto más合规;

-

Circle, además de USDC, también está mejorando el atractivo institucional a través de productos de fondos tokenizados y con rendimiento;

-

Productos de bonos del Tesoro tokenizados como BUIDL de BlackRock se están convirtiendo en una parte importante de la garantía generadora de intereses subyacente para múltiples protocolos DeFi y stablecoins.

Este cambio significa que la competencia de las stablecoins ha pasado de ser una "competencia de herramientas de pago" a una "competencia de infraestructura financiera". Quien pueda proporcionar una mayor eficiencia de capital, una mayor合规idad y una sinergia institucional más profunda tendrá más oportunidades de主导 la próxima fase de la evolución del ecosistema.

Segmentos: Pagos, DeFi, liquidaciones institucionales, RWA se aceleran por completo

Desde la perspectiva de la aplicación práctica, el ecosistema actual de stablecoins muestra varias direcciones de crecimiento muy claras.

1. Pagos y remesas transfronterizos

Los pagos y las remesas siguen siendo uno de los casos de uso reales más centrales.

Especialmente en escenarios B2B, las stablecoins se han convertido en una herramienta importante para reestructurar la eficiencia de los pagos transfronterizos. En comparación con la清算 multicapa a través de bancos corresponsales en el sistema financiero tradicional, las stablecoins tienen ventajas evidentes en liquidación跨时区, de bajo costo e ininterrumpida.

2. Préstamos DeFi y generación de rendimientos

Las stablecoins en DeFi han evolucionado hasta convertirse en activos de tasa de referencia.

El auge de las stablecoins con rendimiento hace que ya no sean solo activos refugio, sino herramientas de gestión de capital con atributos tanto de pago como de rendimiento. Este cambio es extremadamente atractivo tanto para usuarios como para instituciones, y se ha convertido en una de las razones importantes del rápido crecimiento del mercado en los últimos años.

3. Liquidaciones institucionales y清算 de back-office

Las redes de pago tradicionales están introduciendo gradualmente blockchain en el back-office.

La penetración de las stablecoins en la liquidaciones institucionales significa que no son solo activos en cadena, sino que se están convirtiendo gradualmente en la "capa de清算 invisible" detrás del sistema de pago tradicional.

4. Tokenización de RWA e integración de liquidez subyacente

RWA es una de las tendencias a largo plazo más notables en la actualidad.

A medida que los activos financieros tradicionales se tokenizan gradualmente, las stablecoins o productos similares con rendimiento, desempeñarán cada vez más el papel de pata de caja (Cash Leg) y activo de garantía en las transacciones.

La combinación de stablecoins y RWA está expandiendo el mundo on-chain desde las finanzas especulativas a mercados de capital tradicionales más reales y vastos.

Los riesgos aún existen, pero el mercado muestra antifragilidad

Aunque el mercado de stablecoins entra en una fase de madurez, los riesgos subyacentes no han desaparecido.

El artículo clasifica los riesgos大致 en tres categorías:

-

Riesgos operativos y técnicos: Las vulnerabilidades de los contratos inteligentes y los ataques a los puentes entre cadenas siguen siendo los principales peligros.

-

Riesgos de mercado y liquidez: Los modelos de apalancamiento DeFi y la volatilidad de los activos de garantía subyacentes pueden provocar presión de desanclaje.

-

Riesgos geopolíticos y de censura: El uso de redes de stablecoins offshore en los flujos de capital globales podría desencadenar una mayor actualización de la监管 de AML y合规.

Además, la prohibición de los rendimientos también enfrenta a los protocolos DeFi a nuevas fricciones de合规; y la expansión a escala de RWA depende en gran medida de配套 legales como la verificación de derechos fuera de línea y el aislamiento en caso de quiebra.

Sin embargo, es notable que el mercado no ha perdido resiliencia debido a estos riesgos. Por el contrario, después de experimentar fluctuaciones阶段性, el ecosistema de stablecoins ha demostrado una极强的 capacidad de autorreparación. Después de desapalancamientos a corto plazo e impactos emocionales, el capital ha regresado, lo que indica que el juicio a largo plazo del mercado sobre el valor de la infraestructura de stablecoins no se ha visto afectado.

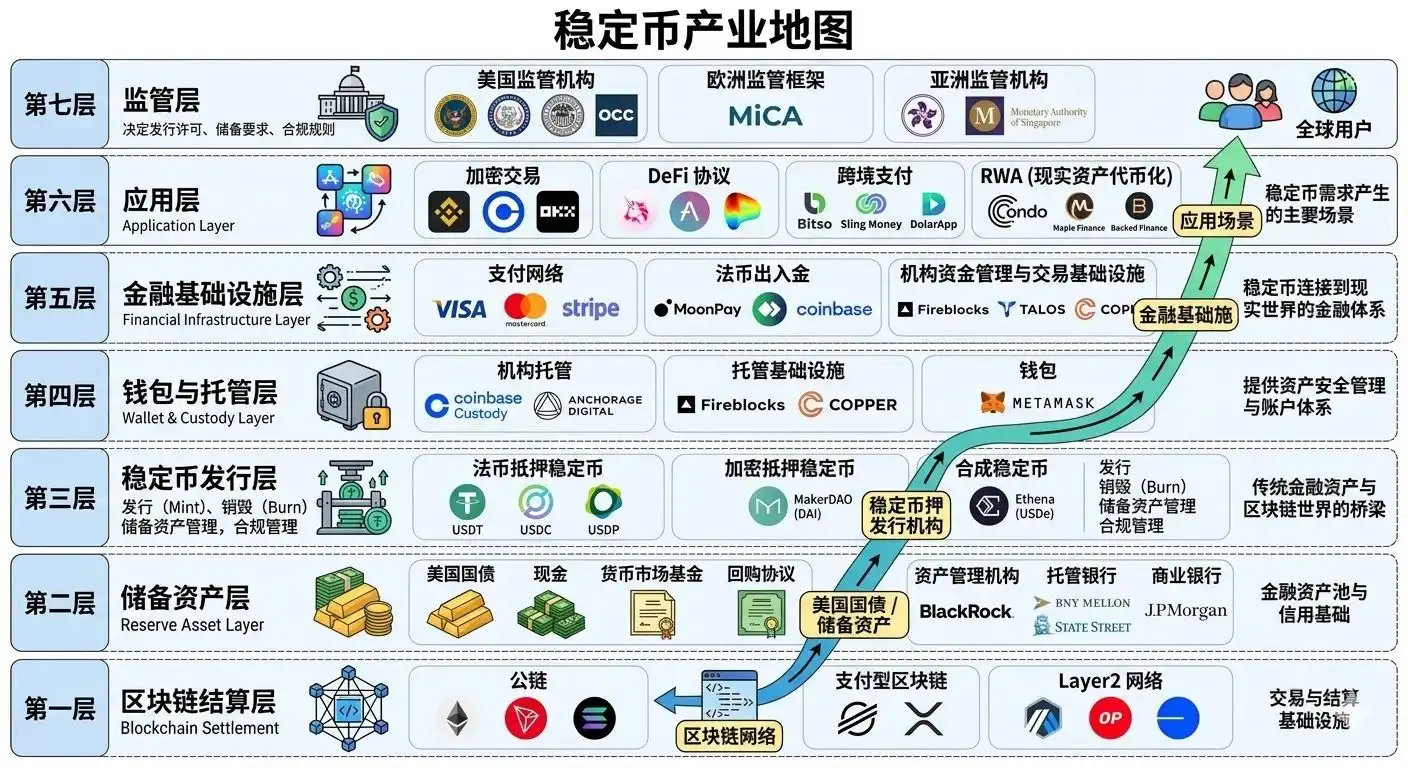

Las stablecoins están formando un ecosistema de ciclo cerrado de cadena completa

Desde la perspectiva de la cadena industrial, las stablecoins ya no son un activo aislado, sino que forman un ciclo cerrado completo desde aguas arriba hasta aguas abajo:

-

Aguas arriba: Activos de reserva, bonos del Tesoro, RWA regulados

-

Aguas medias: Emisión, custodia, enrutamiento entre cadenas, red de liquidez multi-cadena

-

Aguas abajo: Pagos, liquidaciones, DeFi, RWA, pagos sociales, escenarios impulsados por IA

Este ciclo cerrado de cadena completa significa que las stablecoins están pasando de ser un producto financiero único a actualizarse a una red global de transmisión de valor extensible, combinable e integrable.

Las direcciones de innovación que merecen una atención especial en el futuro incluyen:

-

Integración de pagos con stablecoins en plataformas sociales

-

Stablecoins合规 ancladas a monedas fiduciarias regionales

-

Pagos de máquina a máquina impulsados por Agentes de IA

-

Tecnología de抽象 de cuentas y entrada de fondos fiduciarios con menor umbral

Estas tendencias indican que el futuro de las stablecoins no es solo que "más personas las posean", sino que "más sistemas las utilicen como capa de pago y清算 predeterminada".

Conclusión: Del dólar on-chain a los rieles financieros globales

La industria de las stablecoins está experimentando una transformación fundamental de identidad.

Ya no es solo una herramienta conveniente en el mercado de Crypto, sino que está evolucionando hacia una infraestructura financiera global que cubre pagos,清算, rendimientos, garantías y liquidación de activos.

Desde la claridad regulatoria hasta la entrada de instituciones; desde la consolidación del panorama de los líderes, hasta el auge de los productos RWA y con rendimiento; desde la expansión de los escenarios de pago, hasta la integración con redes sociales y protocolos de IA, la próxima fase del ecosistema de stablecoins claramente no será un avance puntual, sino una evolución sistémica.

Para los inversores institucionales, empresas de fintech, formuladores de políticas y constructores de Web3, comprender las stablecoins ya no es solo comprender un sector, sino comprender la arquitectura subyacente del futuro mundo financiero digital.