Autor original: Kaori

8 de febrero de 1971, el sistema Nasdaq comenzó a operar.

Sin sala de operaciones, sin ceremonia de campana, era solo un terminal de cotizaciones electrónico que conectaba a los operadores de mercado extrabursátil dispersos por todo Estados Unidos en una red. Los corredores de la Bolsa de Nueva York lo miraron y no le dieron importancia. Durante doscientos años, la regla de la negociación de acciones era entrar en ese edificio, pararse en ese suelo y pujar cara a cara. ¿Qué podría cambiar una pantalla?

Veinte años después, Intel, Microsoft y Apple cotizaron sucesivamente en el Nasdaq, y la era de las acciones tecnológicas reescribió el mapa de Wall Street. La Bolsa de Nueva York comenzó a perseguir, y en 2006 adquirió la plataforma de negociación electrónica Archipelago.

Veinte años más tarde, en 2026, SpaceX está negociando con Nasdaq, exigiendo ser incluido en el índice Nasdaq 100 dentro de los 15 días hábiles posteriores a su salida a bolsa. Si no lo consiguen, pueden ir a la Bolsa de Nueva York.

Cada vez, las reglas ceden ante una fuerza lo suficientemente grande, pero esta vez es diferente.

El auge del Nasdaq en 1971 fue un nuevo tipo de bolsa que utilizó la tecnología para apalancar las viejas reglas. La transformación de la Bolsa de Nueva York en 2006 fue la rendición de la antigua bolsa a la nueva tecnología. Y en 2026, es una empresa que aún no cotiza en bolsa la que exige a un sistema de mercado con doscientos años de historia que modifique sus procedimientos.

Esta no es solo la historia de la salida a bolsa de SpaceX, sino una sección transversal del cambio en la dirección de la gravedad del mercado de capitales.

La ventana de financiación ya no es exclusiva de la OPI

¿Cuál es el propósito de salir a bolsa? La respuesta del libro de texto es la financiación.

Esta respuesta era precisa en la década de 1990. En aquel entonces, el mercado público era casi el único lugar que podía proporcionar capital a largo plazo a gran escala a las empresas. SoftBank aún no había creado el Vision Fund, los fondos soberanos no tocaban las acciones tecnológicas, el mercado secundario privado casi no existía. Si querías dinero realmente grande, solo había un camino: llamar a la puerta de la bolsa, aceptar la auditoría, la revisión, la fijación de precios, y rezar para que la road show fuera bien.

Microsoft salió a bolsa en el Nasdaq el 13 de marzo de 1986, recaudando 61 millones de dólares, con una capitalización de mercado de unos 777 millones de dólares. En aquel momento, los ingresos anuales de la empresa eran inferiores a 200 millones de dólares. Necesitaba ese dinero para expandir su línea de productos, reclutar ingenieros y apoderarse del estándar del sistema operativo para PC.

Cuarenta años después, esta lógica ya no es la única respuesta.

SoftBank Vision Fund, Tiger Global, Coatue, a16z... todo un ecosistema de capital institucional ha llevado la cantidad de munición del mercado privado a una escala sin precedentes. Una empresa puede crecer en el mercado privado hasta una valoración de 50.000 millones o incluso más, sin tocar el mercado público en todo el proceso.

Revolut es la prueba más directa. El 24 de noviembre de 2025, este banco digital londinense completó una ronda de transferencia secundaria de acciones, alcanzando una valoración de 75.000 millones de dólares. Los inversores principales incluyeron a Coatue, Greenoaks, Dragoneer y Fidelity, y los participantes incluyeron a a16z, Franklin Templeton, e incluso la división de venture capital de Nvidia, NVentures.

Ingresos anuales de 2024 de 4.000 millones de dólares, un aumento del 72% interanual, beneficio antes de impuestos de 1.400 millones de dólares. El CEO Nik Storonsky, preguntado sobre el calendario de la OPI, dijo: Estamos construyendo el primer banco realmente global del mundo, la OPI no es una prioridad.

¿Qué significa 75.000 millones de dólares? Esta cifra supera la capitalización de mercado en bolsa de Barclays, Deutsche Bank y Lloyds Bank. Una empresa privada obtuvo una valoración más alta que la de los bancos cotizados en una transacción privada.

Y recientemente ha habido noticias de que Revolut realizará otra venta secundaria de acciones en la segunda mitad de 2026, con una valoración de 100.000 millones de dólares.

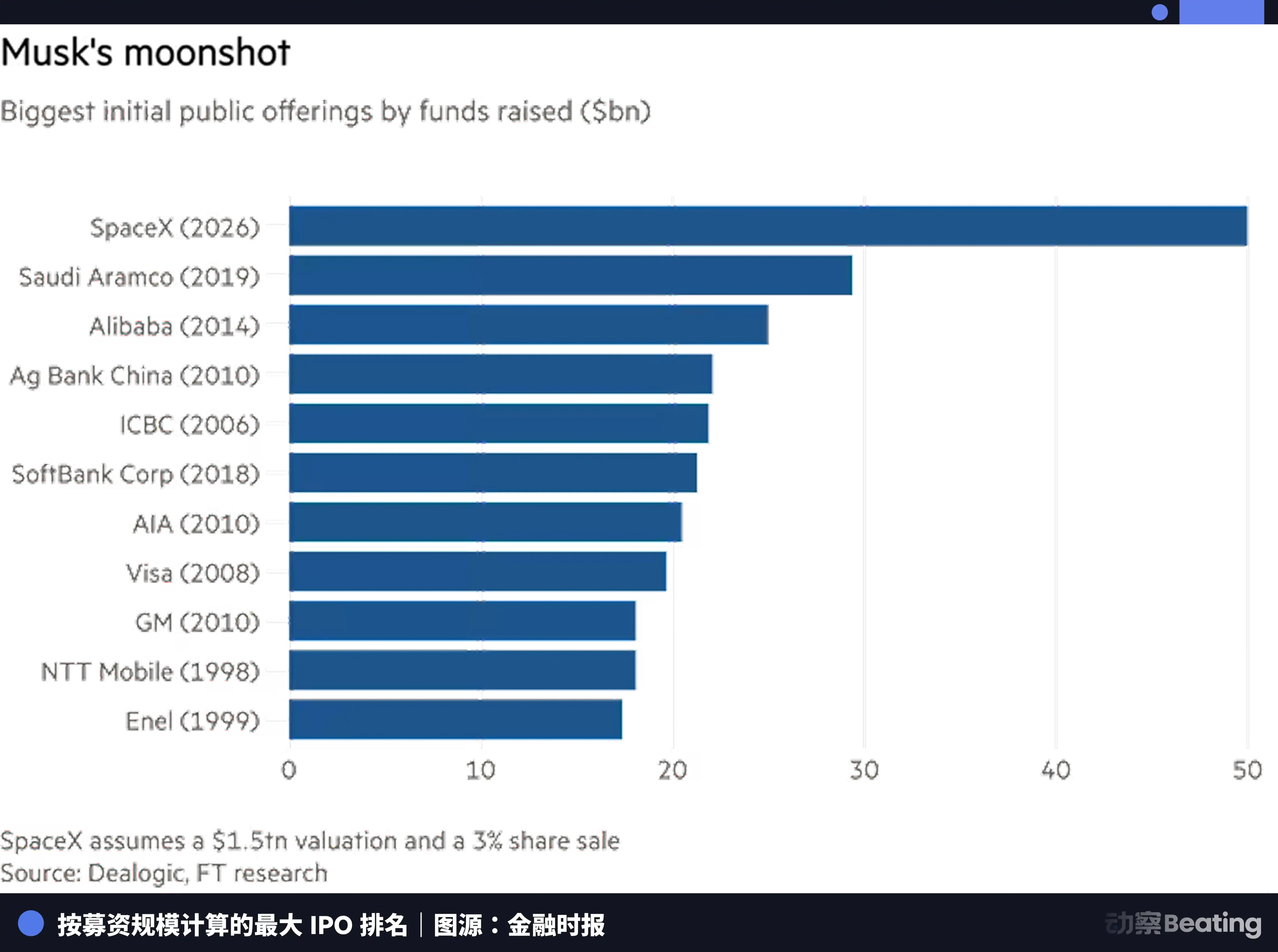

SpaceX completó un diseño similar antes, sus rondas de financiación privada cubrieron todas las necesidades de capital de sus tres líneas de productos: desarrollo de cohetes, despliegue de Starlink y exploración del espacio profundo. Según Reuters, SpaceX planea salir a bolsa con una valoración de aproximadamente 1,75 billones de dólares. Si sale a bolsa, se convertirá en la OPI más grande de la historia en términos de recaudación, y se colocará directamente como la sexta mayor capitalización de mercado de Estados Unidos, solo detrás de Nvidia, Apple, Microsoft, Amazon y Alphabet.

Y está Stripe, esta empresa de pagos procesó 1,9 billones de dólares en volumen de transacciones en 2025, un aumento del 34% interanual. En febrero de 2026, a través de una ronda de recompra de acciones para empleados, alcanzó una valoración de 159.000 millones de dólares. El cofundador John Collison fue muy claro en una entrevista: La OPI para nosotros es solo una "solución en busca de un problema".

Estas empresas no salen a bolsa, no porque el entorno del mercado sea malo, sino porque ya no necesitan tan urgentemente el dinero del mercado público. El mercado privado proporciona capital de escala equivalente, además de menos restricciones regulatorias y requisitos de divulgación de información.

Pero no necesitar dinero no significa no necesitar salir a bolsa.

Entrar en el índice, el verdadero botín

La financiación es solo el primer motivo para salir a bolsa, el segundo es la liquidez para las personas.

Dentro de SpaceX hay miles de empleados con opciones y RSUs (Unidades de Acciones Restringidas). La empresa en los últimos años ha permitido a algunos empleados monetizar anticipadamente mediante ofertas de compra (tender offers), pero este método tiene límites de cantidad, límites de frecuencia, y la fijación de precios la主导 la empresa, no el mercado.

Para una empresa con decenas de miles de empleados, esta tubería es demasiado estrecha. Solo el mercado público puede proporcionar una salida de liquidez real, continua y con precios de mercado.

La misma presión existe en el lado del capital riesgo (VC). La lista de accionistas de Revolut incluye a a16z, Fidelity, Coatue, estos fondos tienen LPs (socios limitados) que necesitan no un aumento de valoración en papel, sino un retorno de efectivo real y tangible. El mercado secundario privado puede resolver parte de la necesidad de salida, pero su escala y eficiencia están muy lejos del mercado público. Los fondos vencen, los LPs quieren tomar el dinero e irse, la riqueza en papel no cuenta.

Por lo tanto, estas empresas todavía tienen que salir a bolsa, pero la combinación de variables que impulsa la salida a bolsa ha cambiado. La necesidad de financiación ha disminuido significativamente, la liquidez para empleados y la salida para VC siguen siendo necesidades básicas, y por encima de estos motivos tradicionales, una fuerza estructural que ha sido subestimada por la mayoría en la última década está aumentando rápidamente su peso.

En 1975, John Bogle creó en Vanguard el primer fondo indexado para inversores minoristas, que seguía el S&P 500. La reacción de Wall Street fue de burla, la selección activa de acciones era lo profesional, el seguimiento pasivo era una estrategia perezosa, nadie quería comprar un producto mediocre.

Medio siglo después, los perezosos ganaron.

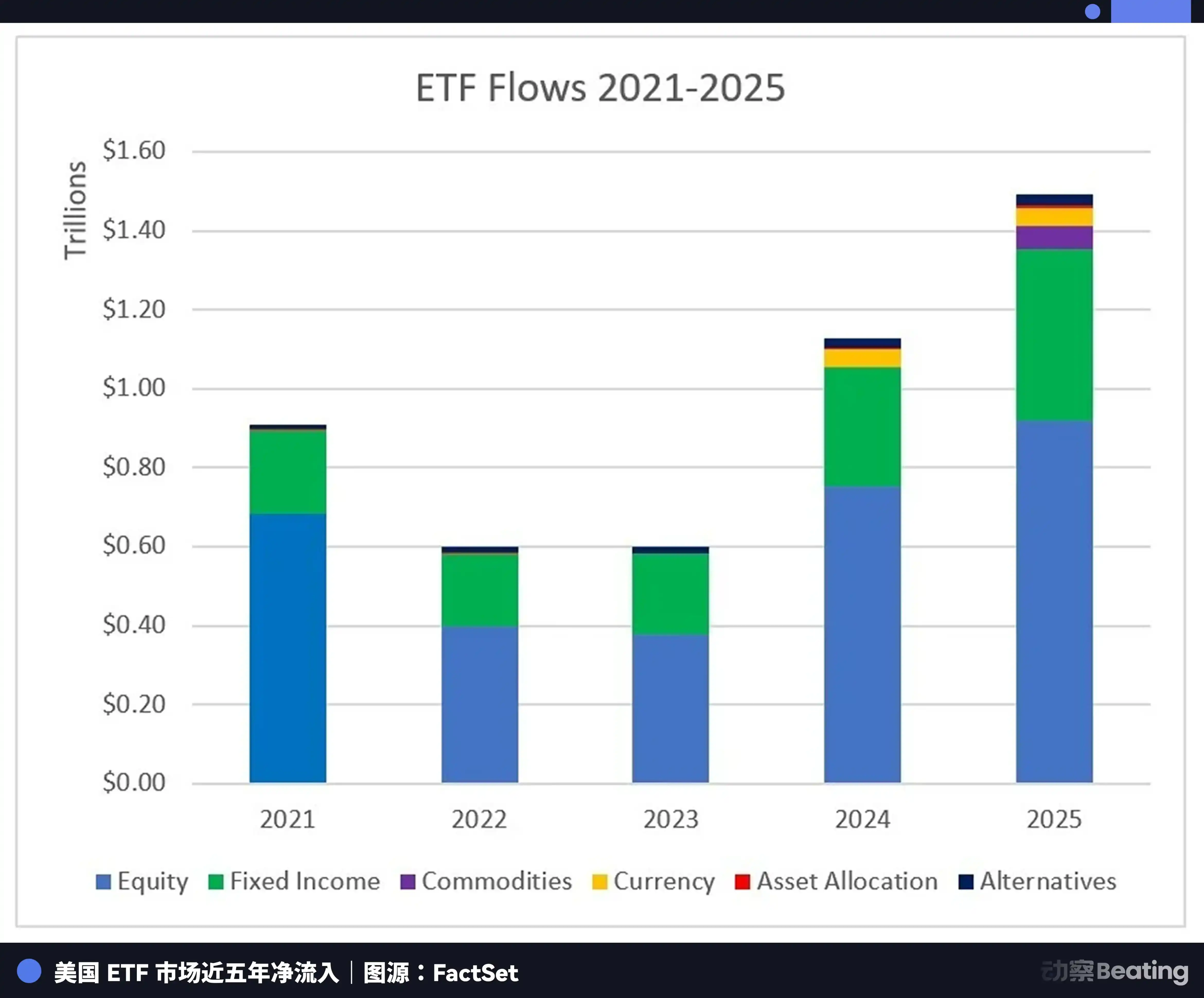

Hasta marzo de 2025, los activos gestionados por fondos pasivos (incluyendo fondos mutuos y ETF) en Estados Unidos alcanzaron los 15,96 billones de dólares, representando el 51% de los activos totales de la industria de fondos mutuos, superando por primera vez a los fondos de gestión activa. En todo 2025, el mercado de ETF de Estados Unidos tuvo entradas netas de 1,49 billones de dólares, un récord histórico, y los ETF de renta variable absorbieron 923.000 millones de dólares.

Detrás de estas cifras hay una lógica mecánica. Una vez que una acción se incluye en un índice, todos los fondos que siguen ese índice deben configurarla según su peso. Sin juicio subjetivo, sin esperar el momento, compra obligatoria. Y mientras la empresa permanezca en el índice, el fondo la mantiene perpetuamente.

Es necesario aclarar un punto: los fondos pasivos son aceptadores de precios, no fijadores de precios. El descubrimiento de precios de las acciones todavía lo realizan principalmente los fondos activos, la investigación de los analistas, la博弈 de los operadores institucionales, las apuestas de los fondos de cobertura.

Pero lo que hacen los fondos pasivos también es crucial, proporcionan una base de tenencia enorme, estable y no discrecional. Esta base no vende en pánico porque los resultados trimestrales no cumplan expectativas, no reduce la posición porque el CEO publique un tweet, es lastre.

Para una empresa del nivel de SpaceX, el valor de este lastre es cuantificable.

SpaceX espera una valoración de salida a bolsa de aproximadamente 1,75 billones de dólares, lo que la colocaría directamente entre las seis primeras del Nasdaq 100. Según las reglas actuales, las empresas que salen a bolsa normalmente necesitan esperar hasta un año para ser elegibles para su inclusión en los principales índices como el S&P 500 o el Nasdaq 100. Este período de espera estaba originalmente diseñado para verificar si la empresa podía soportar la presión de liquidez provocada por las compras institucionales a gran escala.

Pero para SpaceX, este período de espera significa que los fondos que siguen el Nasdaq 100, incluido Invesco QQQ, que gestiona más de 400.000 millones de dólares, no pueden configurar una de las diez empresas más grandes del mundo por capitalización durante un año, el error de seguimiento se volvería inaceptable.

La presión no está en SpaceX, está en los propios fondos indexados.

Por ello, Nasdaq propuso la regla Fast Entry (Entrada Rápida): si la capitalización de mercado de una empresa recién salida a bolsa puede entrar en los 40 primeros puestos de las acciones成分 actuales, puede ser incluida aceleradamente 15 días hábiles después de la salida a bolsa. Esta regla todavía está en proceso de aprobación, pero el propio Nasdaq admitió que está diseñada para atraer a empresas privadas de alta valoración como SpaceX, Anthropic, OpenAI.

SpaceX ha puesto la inclusión rápida como condición previa para elegir bolsa, tiene el respaldo para hacerlo porque la demanda inherente del sistema de índices pasivos le otorga poder de negociación.

Alguien preguntará, si el objetivo central es entrar en el índice, ¿por qué no hacer una salida a bolsa directa (direct listing)? La salida directa ahorra comisiones de suscripción, también puede cotizar, también puede entrar en el índice.

La respuesta está en la escala.

Se espera que la OPI de SpaceX recaude más de 25.000 millones de dólares, necesita crear un flotante suficientemente grande en el primer día de cotización para satisfacer el umbral de liquidez de la configuración de los fondos pasivos. La salida directa no tiene emisión de nuevas acciones, el flotante del primer día depende completamente de cuánto estén dispuestos a vender los accionistas existentes. Para una empresa con una capitalización de 1,75 billones de dólares, si el flotante del primer día es demasiado pequeño, los fondos pasivos simplemente no pueden completar la construcción de la posición, lo que causaría una distorsión violenta de los precios.

La emisión estructurada de la OPI es precisamente una herramienta para allanar el camino a la entrada de capital pasivo a gran escala. Esta lógica también explica por qué Revolut y Stripe no tienen prisa.

Los 75.000 millones de dólares de Revolut en el Nasdaq 100 tendrían un peso limitado, el poder de compra pasivo que movilizarían sería desproporcionado. Y su retraso tiene otras razones prácticas, como que la licencia bancaria todavía está en proceso de obtención, la dirección quiere unos trimestres más de datos de beneficios para consolidar la narrativa de valoración.

Pero la aritmética del peso en el índice también es parte del cálculo. La valoración de 159.000 millones de Stripe ya no es pequeña, pero John Collison dice que la OPI no es una prioridad, el juicio subyacente puede ser similar, esperar a que la valoración crezca más, el peso en el índice sea más significativo, para que el beneficio estructural de la OPI se maximice.

La ecuación de valor de salir a bolsa se está reescribiendo.

La financiación pasa a un segundo plano, la liquidez para empleados y la salida para VC son la base, y la base de tenencia perpetua que trae la inversión indexada se está convirtiendo en una nueva variable que decide el momento de la salida a bolsa. No es la única variable, pero su peso ha aumentado constantemente en la última década, y en el caso de SpaceX, por primera vez se ha puesto abiertamente sobre la mesa de negociación.

Entonces, ¿cuál es el papel de la bolsa en este juego?

Asaltados por los Hyperliquid

Nasdaq modificó las reglas de inclusión en el índice para una empresa que aún no ha salido a bolsa.

Y la empresa matriz de la Bolsa de Nueva York, ICE, en octubre de 2025 invirtió 2.000 millones de dólares en la plataforma de mercados de predicción Polymarket, con una valoración de unos 8.000 millones de dólares. En marzo de 2026, ICE también tomó una participación en la bolsa de criptomonedas OKX con una valoración de 25.000 millones de dólares, obteniendo un asiento en el consejo de administración.

Estas dos cosas superficialmente son estrategias competitivas, en el fondo es la misma ansiedad: la escasez del guardián de la puerta está desapareciendo.

Entre la Bolsa de Nueva York y el Nasdaq existía una frontera no escrita. La industria tradicional iba a la Bolsa de Nueva York, la tecnología y las industrias emergentes al Nasdaq. Esta frontera se mantuvo durante décadas, ambos manteniendo el monopolio en sus respectivas pistas.

Este默契 ahora se ha roto.

Vale la pena examinar la estructura de la transacción de ICE con OKX. Los 120 millones de usuarios de OKX obtendrán acceso al mercado de futuros estadounidense de ICE, y a la negociación de acciones tokenizadas cotizadas en la Bolsa de Nueva York. ICE obtiene los datos de precios en tiempo real de criptomonedas de OKX, para desarrollar productos de futuros de criptomonedas regulados.

El vicepresidente de ICE, Michael Blaugrund, fue claro, en el futuro el competidor de ICE no necesariamente serán instituciones tradicionales como CME o Nasdaq, podrían ser protocolos DeFi o super aplicaciones. Mencionó específicamente a Robinhood y Uniswap.

Una empresa propietaria de la Bolsa de Nueva York, admitiendo en público que su futuro oponente podría ser un protocolo descentralizado. Esta declaración en sí misma es una señal.

La lógica de inversión en Polymarket es similar. ICE no está comprando una plataforma de mercados de predicción, está comprando una entrada a una infraestructura de negociación en cadena (on-chain). La cooperación incluye la distribución institucional de datos de Polymarket y futuros proyectos de tokenización.

En la década de 1990, Nasdaq utilizó la negociación electrónica para perforar el monopolio de la Bolsa de Nueva York. El peso se transfirió, pero el patrón no desapareció. Hoy, la infraestructura en cadena está repitiendo este guión, carcomiendo participación en derivados y activos alternativos en los márgenes de la bolsa.

Hyperliquid proporciona el corte más concreto.

Este exchange descentralizado en 2025 tuvo un volumen de negociación anual de 2,95 billones de dólares, un volumen diario promedio de unos 8.340 millones de dólares, ingresos anuales de 844 millones de dólares, y más de 600.000 nuevos usuarios. Como referencia, el volumen de Coinbase en el mismo período fue de aproximadamente 1,4 billones de dólares. Un protocolo en cadena sin entidad corporativa, sin CEO que se muestre públicamente, tiene un volumen de negociación que es el doble que el de la empresa cotizada en Nasdaq Coinbase.

Más digno de atención es el cambio en su estructura de usuarios.

En 2025, Hyperliquid a través del protocolo HIP-3 lanzó la negociación de contratos perpetuos en cadena para el S&P 500, el índice Nasdaq, oro, petróleo crudo, Nvidia, Tesla y otras acciones globales. En su plataforma de tokenización trade.xyz, entre los 30 mercados principales por volumen de negociación, los pares de criptomonedas solo representaban 7. El 15 de marzo, el interés abierto (open interest) del mercado HIP-3 alcanzó un récord histórico de 1.430 millones de dólares, multiplicándose por 100 en seis meses, trade.xyz alone se llevó el 90%.

En marzo, la escalada de la situación en Oriente Medio provocó una fuerte volatilidad en los precios del petróleo, las bolsas de futuros tradicionales cerraron durante el fin de semana, y un grupo de operadores profesionales se precipitó a Hyperliquid. Estas personas no eran minoristas, eran operadores profesionales de futuros que buscaban el funcionamiento 24/7 sin interrupción, la transparencia en cadena y una mayor eficiencia del capital. Mientras las bolsas tradicionales todavía abren y cierran según el horario, el mercado en cadena ya ha convertido la "liquidez ininterrumpida" de un concepto en un hecho.

Estas cifras y el negocio actual de OPI de las bolsas no están en la misma pista, la competencia directa entre ambos es muy limitada. Pero la preocupación de ICE no es por hoy, es por la tendencia.

Cuando la infraestructura en cadena puede soportar la negociación de contratos perpetuos de acciones globales, cuando los operadores profesionales comienzan a utilizar herramientas en cadena para cubrirse y especular, cuando la liquidez de las acciones tokenizadas se acerca gradualmente a la de las bolsas tradicionales, el foso de la bolsa está siendo evitado poco a poco.

La Bolsa de Nueva York optó por invertir en actores de la cadena, Nasdaq optó por modificar sus propias reglas. Dos acciones apuntan al mismo juicio: la era de mantener la posición monopolizando ha terminado, la expansión activa es la única opción.

Epílogo

En 1971, nadie pensó que el terminal de cotizaciones electrónico de Nasdaq era una amenaza. En 2006, nadie pensó que la Bolsa de Nueva York desmantelaría activamente su propia sala de operaciones. En 2026, nadie sabe hasta dónde llegarán Hyperliquid y la infraestructura en cadena que representa.

Pero después de cada concesión de las reglas, el viejo patrón no desaparece, sino que se reestratifica.

La Bolsa de Nueva York todavía existe hoy, todavía es poderosa, solo que ya no tiene el monopolio del poder de fijación de precios. Nasdaq se fortalecerá después de la salida a bolsa de SpaceX, esa base de tenencia perpetua continuará aumentando con la expansión de la capitalización de mercado. La lógica de la inversión de ICE en OKX y Polymarket es la misma, si la negociación en cadena es inevitable, entonces ser proveedor de infraestructura del mundo en cadena, en lugar de esperar a ser evitado.

El sistema en cadena tampoco desaparecerá, incluso se fortalecerá, convirtiéndose en una nueva infraestructura.

En un mundo donde coexisten dos sistemas, ¿a qué puerta llamará la próxima empresa lo suficientemente grande y con suficiente respaldo para plantear condiciones? O para reformular la pregunta, ¿necesitará siquiera llamar a alguna puerta?