Autor original: David, Deep Tide TechFlow

En 2020, Michael Saylor, fundador de MicroStrategy, leyó un libro y decidió comprar 425 millones de dólares en Bitcoin.

Este libro se llama «The Bitcoin Standard», publicado en 2018, traducido a 39 idiomas, con ventas superiores al millón de ejemplares, y es considerado como la «Biblia» por los bitcoiners.

El autor, Saifedean Ammous, es doctor en Economía por la Universidad de Columbia, y su tesis central es única:

Bitcoin es una «moneda fuerte» más sólida que el oro.

Al mismo tiempo, en la página de promoción del libro, la cita original de Michael Saylor dice:

«Este libro es una obra genial. Después de leerlo, decidí comprar 425 millones de dólares en Bitcoin. Es lo que más ha influido en la forma de pensar de MicroStrategy, llevándonos a cambiar nuestro balance hacia el estándar Bitcoin.»

Pero hay un capítulo en este libro que no habla de Bitcoin. Habla de por qué la plata no puede convertirse en una moneda fuerte.

Ocho años después, hoy, la plata acaba de alcanzar un nuevo máximo histórico de 117 dólares, la fiebre inversora en metales preciosos continúa, e incluso Hyperliquid y varios CEX han comenzado a lanzar contratos de trading de metales preciosos en diferentes formas.

En momentos como este, siempre hay quienes actúan como alertas o cambian de bando para advertir sobre los riesgos, especialmente en un entorno donde todo sube excepto Bitcoin.

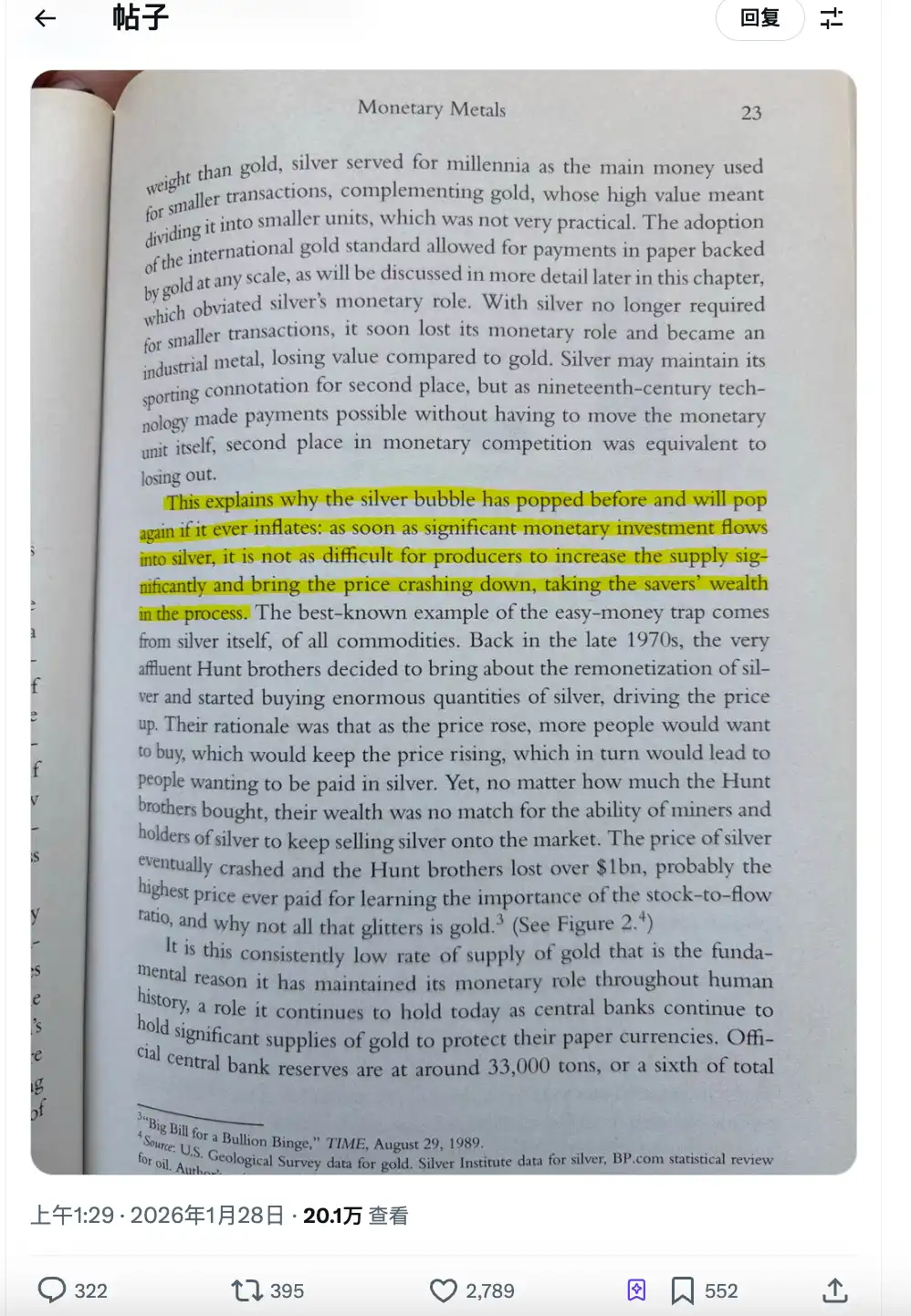

Por ejemplo, hoy en Crypto Twitter circula ampliamente una publicación donde alguien cita este libro mostrando una captura de la página 23, con un párrafo resaltado que dice:

Cada burbuja de la plata estallará, y la próxima no será una excepción.

Historia de la especulación con la plata

Antes de criticar, podemos ver cuál es exactamente este argumento central.

El argumento central en este libro se llama stock-to-flow, relación existencias-flujo. Los BTC OG probablemente hayan oído hablar de esta teoría.

Traducido a lenguaje sencillo: para que algo se convierta en una «moneda fuerte», la clave es lo difícil que sea aumentar su producción.

El oro es difícil de extraer. Las existencias globales de oro aboveground son de aproximadamente 200,000 toneladas, y la producción anual nueva es de menos de 3,500 toneladas. Incluso si el precio del oro se duplica, los mineros no pueden sacar repentinamente el doble de oro. Esto se llama «rigidez de la oferta».

Bitcoin es más extremo. La cantidad total está bloqueada en 21 millones de monedas, se reduce a la mitad cada cuatro años, y nadie puede cambiar el código. Es una escasez creada por algoritmo.

¿Y la plata?

El pasaje resaltado en el libro dice大致如下: Las burbujas de plata han estallado antes y volverán a estallar. Porque una vez que grandes cantidades de dinero fluyan hacia la plata, los mineros pueden aumentar fácilmente la oferta, derrumbando el precio, y evaporando la riqueza de los ahorradores.

El autor también pone un ejemplo: los hermanos Hunt.

A finales de la década de 1970, los hermanos Hunt, magnates petroleros de Texas, decidieron acumular plata, intentando forzar un mercado en corto. Compraron miles de millones de dólares en plata y contratos de futuros, elevando el precio de 6 a 50 dólares, lo que en ese momento estableció un nuevo récord histórico para el precio de la plata.

¿Y luego? Los mineros vendieron plata frenéticamente, las bolsas aumentaron los requisitos de margen, y el precio de la plata se desplomó. Los hermanos Hunt perdieron más de mil millones de dólares y finalmente quebraron.

Por lo tanto, la conclusión del autor es:

La elasticidad de la oferta de la plata es demasiado alta, lo que la condena a no poder convertirse en un almacén de valor. Cada vez que alguien intenta acumularla como «moneda fuerte», el mercado los castigará aumentando la producción.

Cuando se escribió esta lógica en 2018, la plata estaba a 15 dólares la onza. A nadie le importaba.

¿Esta vez la plata es diferente?

Para que la lógica anterior sobre la plata sea válida, hay una premisa: si el precio de la plata sube, la oferta puede seguirle el ritmo.

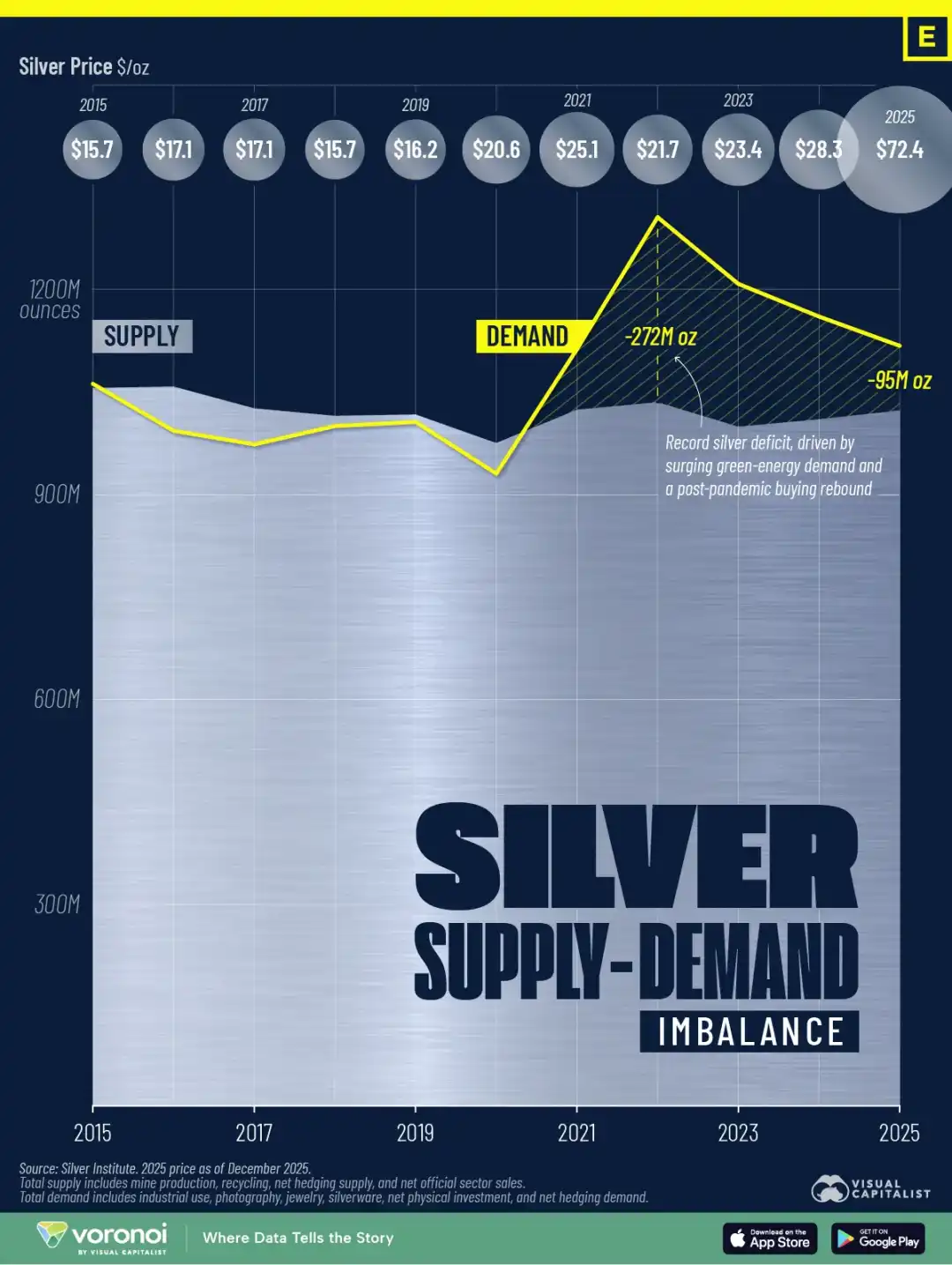

Sin embargo, los datos de 25 años cuentan otra historia.

La producción minera global de plata alcanzó su punto máximo en 2016, con aproximadamente 900 millones de onzas. Para 2025, esta cifra se redujo a 835 millones de onzas. El precio se multiplicó por 7, pero la producción se contrajo un 7%.

¿Por qué no funciona la lógica de «subida de precios conduce a aumento de producción»?

Una razón estructural es que aproximadamente el 75% de la plata se produce como subproducto de la minería de cobre, zinc y plomo. Las decisiones de producción de los mineros dependen del precio de los metales base, no de la plata. El precio de la plata se duplica, pero el del cobre no sube, por lo que no se abren más minas.

Otra razón podría ser el tiempo. El ciclo desde la exploración hasta la producción de un nuevo proyecto minero es de 8 a 12 años. Incluso si se comenzara ahora mismo, no se vería nueva oferta antes de 2030.

El resultado es un déficit de oferta durante cinco años consecutivos. Según datos del Silver Institute, de 2021 a 2025, el déficit acumulado global de plata se acercó a los 820 millones de onzas, lo que equivale casi a la producción minera global de un año completo.

Al mismo tiempo, las existencias de plata también están tocando fondo. Las existencias de plata entregables de la London Bullion Market Association cayeron a solo 155 millones de onzas. La tasa de préstamo de plata se disparó del 0.3%-0.5% normal a un 8%, lo que significa que alguien está dispuesto a pagar un costo anualizado del 8% solo para asegurarse de obtener el metal físico.

Hay una variable nueva. A partir del 1 de enero de 2026, China implementó restricciones a la exportación de plata refinada; solo las grandes fábricas estatales con una capacidad de producción anual superior a 80 toneladas pueden obtener licencias de exportación. Los pequeños y medianos exportadores quedaron directamente excluidos.

En la época de los hermanos Hunt, los mineros y tenedores podían derrumbar el mercado aumentando la producción y vendiendo.

Esta vez, es posible que el lado de la oferta no tenga suficientes balas.

Es especulación, pero también necesidad

Cuando los hermanos Hunt acumulaban plata, la plata era un activo especulativo monetario. Los compradores pensaban: el precio subirá, acaparemos y esperaremos para vender.

El repunte de la plata en 2025 tiene un impulso completamente diferente.

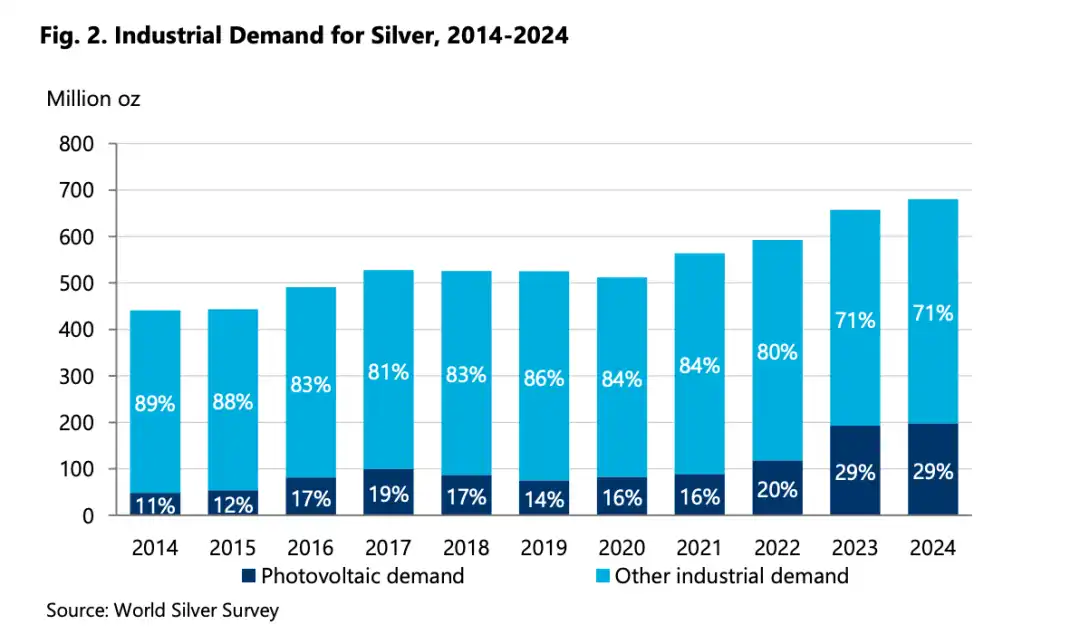

Primero, veamos unos datos. Según el informe World Silver Survey 2025, la demanda industrial de plata en 2024 alcanzó 680.5 millones de onzas, un récord histórico. Esta cifra representa más del 60% de la demanda global total.

¿Qué compra la demanda industrial?

Fotovoltaica. Cada panel solar necesita pasta de plata para la capa conductora. La Agencia Internacional de la Energía predice que la capacidad fotovoltaica global se cuadruplicará para 2030. La industria fotovoltaica ya es el mayor comprador industrial individual de plata.

Vehículos eléctricos. Un vehículo tradicional de combustión usa aproximadamente 15-28 gramos de plata. Un vehículo eléctrico usa 25-50 gramos, y los modelos premium aún más. El sistema de gestión de baterías, el controlador del motor, los puertos de carga, en todas partes se usa plata.

IA y centros de datos. Servidores, encapsulado de chips, conectores de alta frecuencia, la conductividad y conductividad térmica de la plata son insustituibles. Esta demanda comenzó a acelerarse en 2024, y el Silver Institute incluyó específicamente «aplicaciones relacionadas con la IA» en su informe.

En 2025, el Departamento del Interior de EE. UU. incluyó la plata en la lista de «minerales críticos». La última vez que se actualizó esta lista, se añadieron litio y tierras raras.

Por supuesto, que la plata mantenga precios altos traerá un efecto de «ahorro de plata», por ejemplo, algunos fabricantes fotovoltaicos ya están reduciendo la cantidad de pasta de plata por panel. Pero la predicción del Silver Institute es que, incluso considerando el efecto de ahorro, la demanda industrial se mantendrá en niveles cercanos a los récords durante los próximos 1-2 años.

Esto es esencialmente demanda rígida, y también es una variable que Saifedean probablemente no previó cuando escribió el libro «The Bitcoin Standard».

Un libro también puede servir como masaje psicológico

La narrativa de Bitcoin como «oro digital» ha estado recientemente apagada frente al oro y la plata reales.

El mercado llama a este año el «Debasement Trade» (Comercio de Devaluación): el dólar se debilita, aumentan las expectativas de inflación, hay tensiones geopolíticas, y el capital fluye hacia activos duros para refugiarse. Pero este capital refugiado eligió el oro y la plata, no Bitcoin.

Para los extremistas de Bitcoin, esto requiere una explicación.

Así, el libro mencionado se convierte en una respuesta basada en citas y una defensa de posición: la plata sube ahora por una burbuja, cuando estalle, sabrán quién tenía razón.

Esto se parece más a una autoayuda narrativa.

Cuando el activo que posees lleva un año entero rindiendo menos que el mercado, necesitas un marco para explicar «por qué sigo teniendo razón».

El precio a corto plazo no importa, la lógica a largo plazo es lo importante. La lógica de la plata es errónea, la lógica de Bitcoin es correcta, por lo que Bitcoin inevitablemente superará, es solo cuestión de tiempo.

¿Es esta lógica autoconsistente? Sí. ¿Es refutable? Difícilmente.

Porque siempre puedes decir «el tiempo aún no es suficiente».

El problema es que el mundo real no espera. Los hermanos llenos de Bitcoin y altcoins, que aún se aferran al ecosistema cripto, están realmente ansiosos.

La teoría de Bitcoin escrita hace 8 años no puede cubrir automáticamente la realidad de no subir 8 años después.

La plata sigue galopando, y sinceramente le deseamos buena suerte a Bitcoin.