Original | Odaily Planet Daily (@OdailyChina)

Autor | jk

I. Una propuesta aprobada en tres días

El 20 de marzo de 2026, Visa, el conocido proveedor global de servicios de pago, cuyo logotipo aparece en la mayoría de las tarjetas bancarias, presentó una propuesta de gobernanza a Canton Network. Según informes de The Block, solo tres días después, la propuesta fue aprobada y Visa se convirtió oficialmente en un supervalidador de Canton con el peso máximo de nivel 10 (Super Validator Weight 10). Esta es también la primera vez que Visa presenta una propuesta de gobernanza en blockchain.

Dentro del mundo cripto, esto podría verse como otro ingreso más de las finanzas tradicionales. Pero si uno conoce lo suficiente los procesos legales y de cumplimiento interno de una institución tradicional como Visa, se dará cuenta de que una aprobación en tres días es algo bastante inusual. El equipo de cumplimiento de Visa debe haber presentado este documento con la cautela y seriedad propias del mundo financiero tradicional, y el hecho de haber obtenido el peso máximo indica que las negociaciones y la diligencia debida ya se habían completado con anterioridad. Esta propuesta que el público ve debe ser el resultado de meses de colaboración entre las finanzas tradicionales y el mundo cripto.

Rubail Birwadker, Director Global de Producto de Crecimiento y Alianzas Estratégicas de Visa, declaró: "Muchos bancos consideran que la falta de privacidad es el mayor obstáculo para trasladar negocios sustanciales a la cadena. Al asumir el rol de supervalidador en Canton Network, llevamos el nivel de confianza, gobernanza y estándares operativos de Visa a esta infraestructura de blockchain con protección de la privacidad, permitiendo que las instituciones financieras reguladas puedan trasladar sus operaciones de pagos a la cadena sin alterar sus modos operativos existentes."

Se puede ver que la entrada de Visa es un respaldo a una red institucional ya madura y operativa, no un punto de partida.

Desde 2017, en cada ciclo del mercado, un grupo de instituciones financieras tradicionales anunciaba con gran pompa que "exploraba blockchain", pero muy pocas lograban concretar negocios reales. Esta vez, Visa optó por ingresar en la capa de gobernanza de la blockchain, poseer derechos de voto y participar en las decisiones de infraestructura. Eric Saraniecki, Director de Estrategia de Red de Digital Asset, cofundador de Canton Network, declaró: "La incorporación de Visa confirma que esta tecnología ha pasado de la fase experimental a estar lista para producción."

Con curiosidad por esta colaboración, Odaily Planet Daily entrevistó al equipo de Canton Network. ¿Qué impulsó realmente esta colaboración? ¿Y qué hizo que Canton, este proyecto que ha estado latente durante mucho tiempo, fuera elegido?

II. No es subir más activos a la cadena, sino subir el mercado en sí a la cadena

Para entender por qué Canton atrae a Visa, necesitamos primero ver la diferencia central entre Canton y otras cadenas.

El problema que resuelven Ethereum y Solana es: cómo hacer que más personas participen, cómo subir más activos a la cadena. El problema que resuelve Canton es: cómo pueden las instituciones financieras llevar a cabo sus operaciones normales en la cadena. Parece que el enfoque es diferente, pero al llegar al diseño concreto, las compensaciones de ambos se vuelven casi opuestas en todas partes.

La transparencia global de Ethereum es una ventaja para los minoristas, pero un obstáculo para las instituciones. Pongamos un ejemplo concreto: si el departamento de operaciones de divisas de un banco tuviera cada compra y venta de dólares o euros visible en tiempo real, la contraparte podría ajustar inmediatamente sus precios en función de esa información, aumentando significativamente los costos de transacción del banco. Si las posiciones y operaciones de cobertura de un creador de mercado fueran totalmente públicas, la competencia podría operar en sentido contrario, eliminando el margen de beneficio. Los acuerdos de recompra entre instituciones involucran las posiciones de efectivo y el volumen de garantías de ambas partes; si estos datos se filtraran, sería un riesgo para la gestión de liquidez de toda la institución. Estas limitaciones no están directamente relacionadas con la regulación, están determinadas por la lógica comercial básica.

Incluso si no hubiera una correlación entre las direcciones y las instituciones identificadas, las transacciones transparentes en cadena cambiarían toda la lógica del mercado secundario. Ninguna institución financiera tradicional quiere que sus operaciones sean acechadas, por lo que diseños como los de Ethereum e Hyperliquid no son la opción óptima para las grandes instituciones.

El enfoque de Canton es incorporar el control de la visibilidad de los datos en su diseño.

Esta forma de manejo consiste en integrar la divulgación selectiva de los datos mismos en la capa de protocolo, como un diseño nativo de L1, no como un parche aplicado por las dApps superiores. En concreto, solo las partes directas de una transacción pueden ver sus detalles; la red completa la verificación sin exponer ningún dato sensible. Dos bancos pueden realizar liquidaciones transfronterizas en la misma infraestructura compartida, y esa transacción es completamente invisible para todas las partes no relacionadas. Los competidores pueden interactuar en la misma red sin que sus posiciones y estrategias se filtren.

También preguntamos sobre detalles técnicos relevantes. La respuesta de Canton fue: "Canton separa la capa de coordinación (compartida en toda la red) y la visibilidad de datos (limitada a las partes participantes), lográndolo a través de entornos de ejecución aislados y sincronización selectiva. Esto permite a las instituciones operar de forma segura, e incluso a competidores interactuar, sin exponer sus respectivas posiciones o estrategias. Este es el mecanismo que permite que un mercado real, no solo activos, funcione de forma nativa en la cadena."

Canton Network nos dijo que el resumen de esta lógica de diseño es: el control de la visibilidad de datos es la base, no una funcionalidad adicional.

Por eso, la lista de validadores de Canton parece una reunión de la vieja guardia: Goldman Sachs, JPMorgan, BNP Paribas, Citi, Bank of America, DTCC, Nasdaq, Broadridge, Tradeweb... Estas instituciones ingresan porque esta infraestructura les permite replicar el éxito de las finanzas tradicionales sobre ella, y por eso la liquidad irá fluyendo gradualmente.

Lista de supervalidadores de Canton

III. Origen en Wall Street, trabajo lento pero minucioso

El creador de Canton es Digital Asset Holdings, fundada en 2014 por Blythe Masters. Blythe Masters fue una ejecutiva estrella de JPMorgan, una de las figuras clave en la creación de los CDS, con profundos contactos y respaldo en Wall Street. Esta empresa, desde el primer día, no ha estado haciendo productos blockchain para minoristas; su cliente objetivo son aquellas instituciones financieras con balances reales, estrictamente reguladas, que necesitan operar dentro de marcos legales.

Sobre su origen, hicimos una pregunta incisiva: ya vimos a Canton surgir en 2023, ¿por qué no se lanzó completamente hasta este año?

La respuesta de Canton fue: trabajo lento pero minucioso.

El origen en Wall Street determina el ritmo de todo el proyecto. Canton admitió en la entrevista que esta cadena ha tardado más tiempo que otras L1 en llegar a donde está hoy, porque desde el principio ha estado tratando con el sistema financiero regulado, la construcción de confianza institucional y cómo conectarse realmente a mercados con actividad comercial real.

Este ritmo es completamente opuesto a la narrativa predominante en Web3. La mayoría de las cadenas públicas buscan lanzarse rápido, expandir el ecosistema rápido, generar calor rápido, hacer un TGE amplio, y luego "el equipo en realidad tampoco está seguro". El camino de Canton ha sido negociar paso a paso: primero conseguir a DTCC, luego a Goldman Sachs, luego a JPMorgan, luego a Visa, e introducir actividad comercial real a través de su respaldo.

2026 es un punto de inflexión, no por la publicidad del proyecto en sí, ni porque el mundo cripto en este ciclo bajista haya comenzado a reestructurarse, sino porque, más allá de la narrativa, la infraestructura ha alcanzado por primera vez verdaderamente los requisitos institucionales: hay actividad real de balance operando sobre ella. Por eso ahora es el mejor momento para prestar atención a Canton Network.

"Entonces, ¿cuánta actividad comercial se ha introducido?" Seguimos preguntando.

IV. La actividad en cadena de Canton

Los datos actuales de Canton son atípicos dentro de la industria blockchain en su conjunto, y la naturaleza detrás de estas cifras es muy diferente a la de la mayoría de las cadenas públicas. Actualmente, el volumen mensual procesado por Canton Network supera los 9 billones de dólares, con cientos de miles de transacciones diarias, y el número de participantes en el ecosistema ha crecido en órdenes de magnitud en los últimos tres años. Estas cifras corresponden a actividad financiera tradicional: repos tokenizados, liquidación de bonos del tesoro, movilización de garantías entre instituciones. Esto no es actividad artificial, sino operaciones reales que ocurren en los balances de las instituciones.

También preguntamos qué productos son actualmente los principales en la cadena. Por lo visto, hay varios productos emblemáticos:

JPM Coin de JPMorgan: En enero de 2026, el departamento Kinexys de JPMorgan anunció que desplegaría JPM Coin de forma nativa en Canton Network. JPM Coin es diferente de USDT o USDC; es un token de depósito, que representa un derecho de crédito directo sobre depósitos en JPMorgan, operando bajo el marco regulatorio bancario existente. Por ejemplo, si dos instituciones liquidan una transacción transfronteriza con JPM Coin en Canton, no hay diferencia esencial con lo que harían en el sistema tradicional, excepto que la liquidación es mucho más rápida y las operaciones ya no se limitan a días laborables. El volumen diario actual de Kinexys está entre 20 y 30 mil millones de dólares, con un total acumulado de más de 1.5 billones de dólares desde 2019. Este flujo de fondos pronto operará en Canton.

Tokenización de bonos del Tesoro de EE.UU. por DTCC: En diciembre de 2025, DTCC, el depositario de valores estadounidense, anunció una colaboración con Digital Asset para tokenizar una parte de los bonos del Tesoro bajo su custodia en Canton, con el objetivo de lanzar una primera versión en un entorno productivo controlado en la primera mitad de 2026, y luego expandirse según la demanda del mercado. DTCC, junto con Euroclear, son copresidentes de Canton Foundation, participando directamente en la gobernanza de la red.

DTCC procesa anualmente operaciones de valores por valor de más de 2 cuatrillones de dólares, siendo el núcleo del sistema de compensación y liquidación del mercado de capitales estadounidense. Una analogía intuitiva sería que la posición de DTCC en las finanzas tradicionales es similar a la del Banco Central; nadie puede depositar dinero allí, pero todas las operaciones de acciones y bonos deben pasar por su infraestructura de back-office. El mercado de repos tradicional solo puede operar en días laborables, desde el viernes por la tarde hay que esperar hasta el lunes, pero en Canton las operaciones de repo pueden funcionar las 24 horas, utilizando bonos del Tesoro tokenizados como garantía, logrando una financiación en tiempo real entre instituciones, zonas horarias y cubriendo fines de semana.

¿Y qué hará Visa en Canton?

Un objetivo central que Canton describió en la entrevista es la liquidación atómica: el pago del comprador y la entrega del activo por el vendedor se completan en la misma operación, sin necesidad de dos pasos separados ni depender de intermediarios para conectarlos. Por ejemplo, actualmente, cuando una institución compra un lote de bonos, la transferencia del activo y la liquidación en efectivo suelen ser dos procesos separados, con un desfase temporal, riesgo de contraparte y costos de conciliación manual. Lo que Canton pretende lograr es que estas dos cosas ocurran simultáneamente, bloqueadas en un instante, sin desfase temporal. Para lograr este objetivo, la infraestructura del mercado de capitales y la infraestructura de pagos deben estar simultáneamente en la cadena. Canton ya tiene un despliegue bastante sólido en el lado del mercado de capitales; la incorporación de Visa proporciona un anclaje institucional real en el lado de los pagos.

Además, incluye flujos de capital transfronterizos en tiempo real, la incorporación de lógica programable en transacciones financieras y otras ventajas inherentes a blockchain.

Canton considera que 2026 es el ciclo en el que la infraestructura ha alcanzado por primera vez verdaderamente los requisitos institucionales, por lo que instituciones como Visa eligen involucrarse ahora en la infraestructura blockchain.

Otros casos de uso ya en funcionamiento

Los repos tokenizados son actualmente el escenario más maduro. Los acuerdos de recompra (Repo) son la herramienta de financiación a corto plazo más común entre instituciones financieras; básicamente, la institución A vende bonos a la institución B a cambio de efectivo, acordando recomprarlos en unos días. Tradicionalmente, este proceso solo podía completarse dentro del horario operativo de días laborables, y el efectivo llegaba con retraso. Los repos tokenizados en Canton ya han logrado disponibilidad 24/7 y liquidación instantánea; varias instituciones líderes ya han completado operaciones de repo reales entre instituciones y cubriendo fines de semana en Canton.

La movilización de garantías es otro escenario con demanda real. Las grandes instituciones financieras a menudo necesitan trasladar garantías de una cuenta o institución a otra, por ejemplo, mover bonos custodiados en A a B para cumplir con los requisitos de margen de una operación de derivados. Tradicionalmente, este proceso tomaba días, durante los cuales el activo estaba bloqueado y no podía usarse para otros fines. El modelo de liquidación de Canton permite que este proceso se complete casi en tiempo real.

La emisión de bonos digitales es otro campo donde Canton tiene ventaja. Canton mencionó en la entrevista que actualmente tiene más de la mitad de la cuota de mercado global en emisión de bonos digitales. La razón es que Canton puede proporcionar un ciclo completo de entrega contra pago (DvP), gestión del ciclo de vida completo del bono y coordinación multiparte; el bono puede cerrar un ciclo completo en la cadena desde la emisión hasta la liquidación, no solo tokenizar el activo y luego depender de procesos fuera de cadena para finalizar.

La liquidación con stablecoins es una dirección que se está acelerando tras la incorporación de Visa, con el objetivo de que los pagos con stablecoins entre instituciones puedan completarse en la misma infraestructura regulada con control de visibilidad de datos, en lugar de desviarse a través de cadenas públicas.

En resumen, no se menciona RWA (Activos del Mundo Real), pero cada frase habla de las necesidades de RWA.

Canton también dio una estimación general del roadmap a seguir: a medio plazo, seguirán los bonos corporativos, el crédito privado y la financiación comercial; a más largo plazo, las acciones también están en ese camino. Desde los casos de uso existentes hasta este roadmap, la lógica es consistente: las clases de activos con mayor liquidez y marcos regulatorios más maduros se moverán antes.

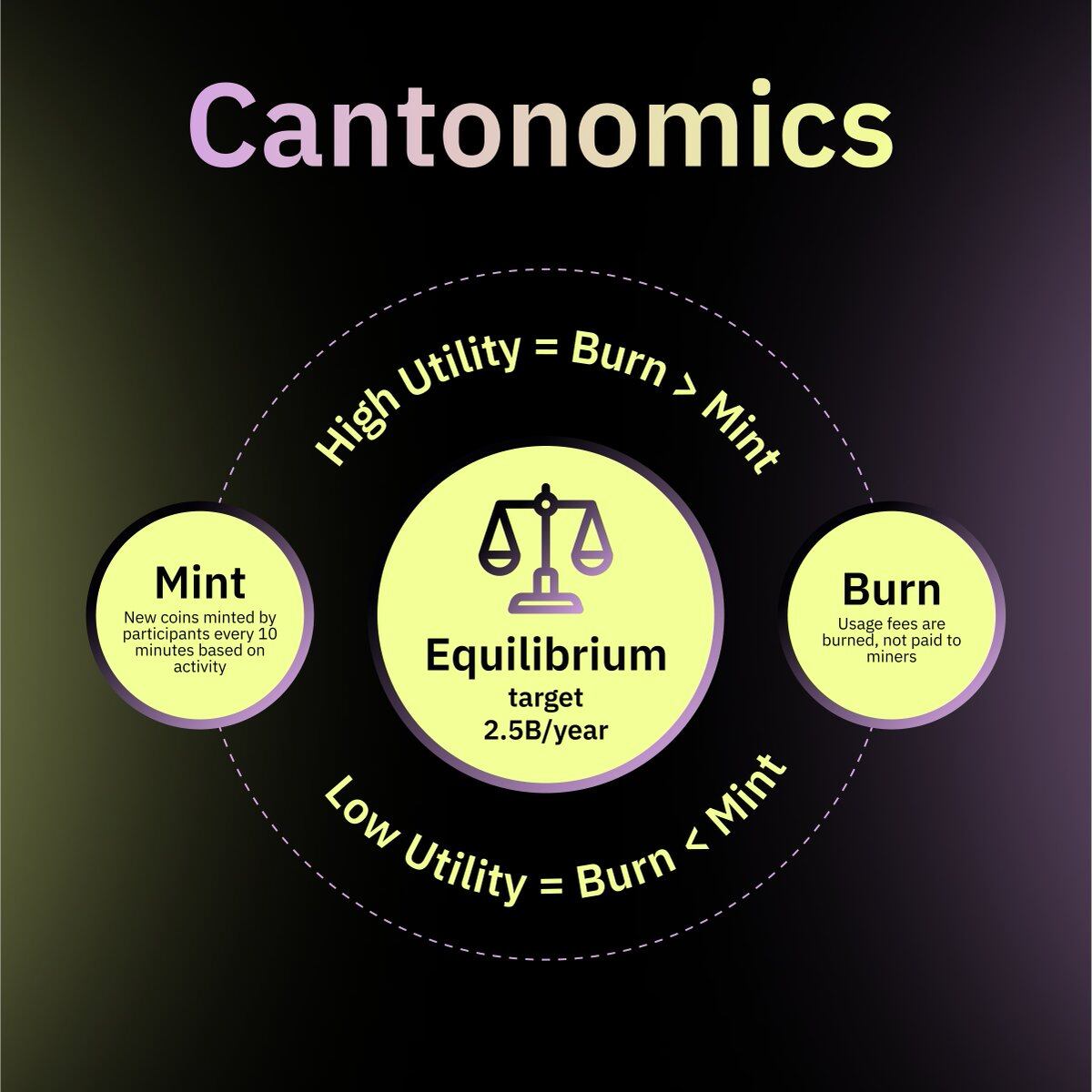

V. ¿Qué representa el token CC?

Para los participantes del mercado en general, qué es exactamente el token CC es una pregunta inevitable.

La caracterización de Canton en la entrevista fue bastante directa: CC es un "activo de utilidad de red", cuyo valor está anclado al volumen de actividad financiera real que ocurre en la red.

Es decir, la demanda proviene del uso real; cuanto mayor sea el volumen de transacciones de las instituciones en Canton, más CC consumirá la red. Los factores impulsores a largo plazo del token incluyen el flujo de transacciones institucionales, el volumen de liquidación con stablecoins, la cantidad total de activos en cadena y la profundidad de la interoperabilidad entre Canton y otras redes.

CC tiene una configuración en su distribución bastante inusual en el círculo Web3: preminado cero, asignación para el equipo cero, participación para VC cero, todos los tokens ingresan al mercado de manera justa. Para los participantes institucionales, esta configuración reduce la preocupación de que "alguien tenga fichas de muy bajo costo que pueda vender en el mercado secundario en cualquier momento"; las reglas son transparentes y equitativas para todos los participantes.

Para el participante de mercado promedio, Canton existe más como infraestructura de back-end; la forma en que la gente común lo contactará probablemente sea a través de exchanges, carteras o plataformas financieras, no interactuando directamente con el protocolo. Las mejoras que trae, como velocidades de liquidación más rápidas, diferenciales de compra/venta más ajustados, productos financieros con mejores condiciones debido a la reducción de costos operativos, se transmitirán gradualmente a los usuarios finales a través de la capa de productos, no de una forma que el usuario perciba directamente.

VI. Próximos pasos

El objetivo a 3-5 años que Canton dio en la entrevista no se mide por TVL en cadena o precio del token. Según los objetivos concretos que Canton enumeró: que las stablecoins se conviertan en el medio estándar de liquidación entre instituciones, como lo son las transferencias SWIFT hoy; que las principales instituciones financieras, como bancos, puedan operar directamente en cadena sus préstamos, depósitos, emisiones de bonos y empaquetado de productos; que el capital transfronterizo ya no necesite pasar por ciclos de liquidación de varios días en el sistema tradicional, sino que fluya a velocidades casi en tiempo real; que múltiples clases de activos completen su emisión y liquidación nativas en Canton, no emitiéndose primero fuera de cadena y sincronizando la información manualmente después.

Canton usó la palabra "invisible" para describirse a sí mismo en ese estado: Para entonces, Canton sería solo uno de los protocolos subyacentes que impulsan silenciosamente el funcionamiento de las finanzas globales, como lo es TCP/IP para Internet hoy, o SWIFT para las transferencias transfronterizas; los usuarios no percibirían su existencia, pero sin él nada funcionaría.

Por supuesto, este camino es aún largo. La regulación está altamente fragmentada en distintas jurisdicciones; la forma de cumplir en Europa es completamente diferente a la de Asia; la integración con los sistemas legacy existentes es muy difícil; los sistemas centrales que los bancos han usado durante décadas no pueden migrarse de la noche a la mañana; la interoperabilidad entre diferentes redes blockchain sigue siendo un problema técnico pendiente; la coordinación entre instituciones en la misma infraestructura implica complejas negociaciones de intereses. El equipo de Canton no evadió estos temas en la entrevista, diciéndonos: el cuello de botella técnico ya no es el mayor problema; cómo desplegarlo realmente a escala global sí lo es.

Se puede ver que la transformación de la infraestructura financiera nunca ocurre de repente un día. SWIFT se estableció en 1973 y tardó casi veinte años en convertirse en el verdadero estándar para las liquidaciones transfronterizas. La gente lo usa hoy sin pensar en cómo llegó. La posición en la que Canton se encuentra ahora es probablemente esa fase de "nadie se da cuenta de en qué se convertirá". Pero para algo que realmente aspira a ser infraestructura, ser olvidado podría ser la apariencia que el éxito debería tener.