Autor: Yan Wai Zhi Yi, Wall Street Insights

En el pasado, la plata era conocida como el "oro de los pobres" no porque fuera realmente barata, sino porque el mercado nunca había tomado en serio su escasez.

Suministro abundante, inventarios ajustables, usos dispersos: durante mucho tiempo, el mercado creyó firmemente que, sin importar las fluctuaciones de la demanda, la plata siempre podía reponerse rápidamente. Por esta razón, podía ser negociada repetidamente como una sombra del oro, pero casi nunca fue asignada seriamente.

Sin embargo, esta premisa ha sido desmentida por la realidad.

Desde 2021, el mercado global de plata ha experimentado un déficit físico entre la oferta y la demanda durante varios años consecutivos. A diferencia de las tensiones a corto plazo amplificadas por ciclos financieros en el pasado, este déficit proviene directamente del sector industrial: la demanda de plata en áreas clave como la energía fotovoltaica, la electrificación y la electrónica de alta gama se ha expandido rápidamente de manera simultánea, mientras que la oferta casi no ha podido acelerarse.

Lo más crítico es que el sistema de suministro de plata es altamente insensible a las señales de precios.

Más del 70% de la producción mundial de plata proviene de subproductos de otros metales, y el ritmo de producción está determinado por los ciclos de inversión en cobre, plomo y zinc, no por el precio de la plata en sí. Esto significa que, incluso si los precios suben, la oferta difícilmente puede aumentar rápidamente; cuando los inventarios de amortiguación se agotan continuamente, el mercado ya no enfrenta fluctuaciones temporales, sino restricciones persistentes.

Es en este momento que la plata comienza a liberarse verdaderamente de la narrativa del "oro de los pobres". Ya no es solo una alternativa barata cuando el oro sube, sino que se está convirtiendo en un material que es consumido continuamente por industrias clave y es difícil de reemplazar.

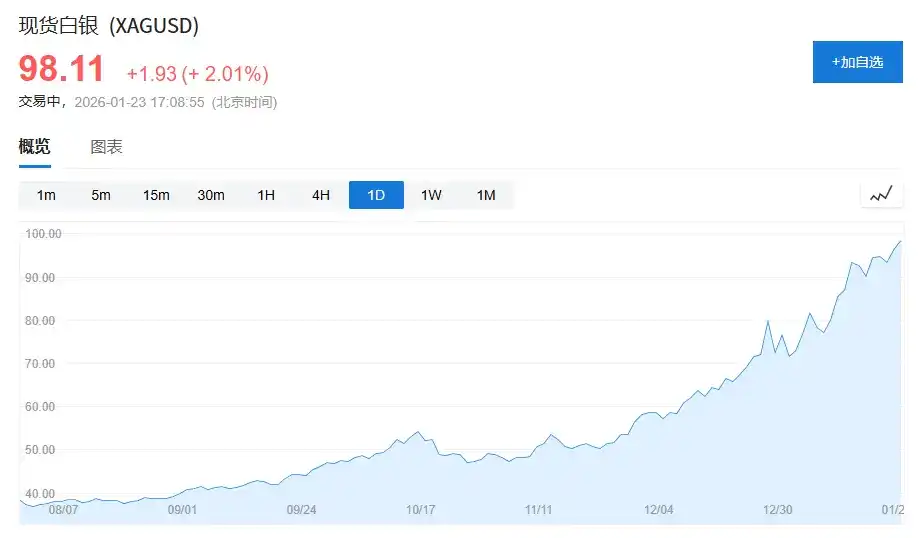

(El precio de la plata se acerca a los 100 dólares por onza. A mediados de octubre del año pasado, el precio de la plata era de solo 50 dólares por onza, casi duplicándose en 3 meses).

1. El "dilema de identidad" de la plata: atrapada entre el oro y los metales industriales

Para entender por qué la plata ha sido subestimada durante tanto tiempo, primero hay que entender su "dilema de identidad".

En el sistema moderno de materias primas, los activos se pueden dividir aproximadamente en dos categorías:

Una son los activos de tipo crediticio, cuyo representante típico es el oro. El valor del oro no proviene de su uso industrial, sino del sistema crediticio y la demanda de reservas. Incluso en los años de demanda más débil, las compras netas de oro de los bancos centrales mundiales aún pueden representar del 15% al 25% de la demanda total anual, proporcionando una base estable para su precio.

La otra son los activos de crecimiento, como el cobre, el petróleo crudo y el mineral de hierro. Estos metales casi no tienen atributos financieros, y sus precios están impulsados principalmente por el ciclo económico, la infraestructura y la inversión manufacturera.

Y la plata está justo atrapada entre estos dos.

Según el "World Silver Survey 2025", en 2024 la demanda total mundial de plata fue de 1,164 millones de onzas (aproximadamente 36,200 toneladas), de las cuales:

La demanda industrial fue de 681 millones de onzas, representando aproximadamente el 58%;

La demanda de joyería y platería fue de 263 millones de onzas, representando aproximadamente el 23%;

La demanda de inversión (lingotes, monedas, ETF) fue de aproximadamente 191 millones de onzas, representando aproximadamente el 16%.

El problema es que estos tres tipos de demanda tienen patrones de comportamiento completamente diferentes:

La demanda industrial depende del ciclo industrial, la demanda de joyería es altamente sensible al precio, y la demanda de inversión es extremadamente volátil con los cambios en el sentimiento macroeconómico.

Esta división estructural ha hecho que la plata carezca durante mucho tiempo de un ancla de precios estable, único y dominante.

El resultado se refleja en el precio: la plata ha estado obligada durante mucho tiempo a depender del precio del oro.

Un indicador直观 es la ratio oro-plata. En el último medio siglo, la media histórica de esta ratio ha estado大致 en 55-60; pero entre 2018 y 2020, este indicador llegó a superar el 90, y en el momento más crítico del impacto de la pandemia se acercó甚至 a 120.

Incluso en el contexto de que la demanda industrial de plata alcanzó un nuevo récord histórico en 2024, la ratio oro-plata se mantuvo durante mucho tiempo en el rango de 80-90, significativamente por encima de la media a largo plazo.

Esto no es que la plata "ya no sirva", sino que el mercado todavía está utilizando la lógica financiera del oro para fijar el precio de la plata.

2. El reposicionamiento de la plata: de "usos dispersos" a "bloqueada por la industria"

El verdadero cambio no comenzó en los mercados financieros, sino que ocurrió悄然 en el sector industrial.

Para resumir el cambio actual en una frase: la plata está pasando de ser un metal industrial de usos dispersos a un material funcional bloqueado por industrias clave.

1. Fotovoltaica: la plata se convierte por primera vez en "indispensable"

La energía fotovoltaica es el eslabón más crucial en el cambio estructural de la demanda de plata.

En 2015, la nueva capacidad fotovoltaica global instalada fue de aproximadamente 50 GW; para 2024, esta cifra superó los 400 GW, creciendo más de 8 veces en menos de diez años.

La industria确实 está en un proceso continuo de "desplateado". El uso de plata por vatio ha descendido desde aproximadamente 0.3 gramos en las primeras etapas hasta alrededor de 0.1 gramos con la tecnología actual predominante.

Pero la velocidad de expansión de la escala de instalación es mucho más rápida que la reducción del uso unitario.

Según el "World Silver Survey 2025", en 2024 la demanda real de plata de la industria fotovoltaica alcanzó 198 millones de onzas, un crecimiento de más de 1.6 veces respecto a 2019, representando aproximadamente el 17% de la demanda total mundial de plata.

Lo más crucial es que la posición de la plata en la fotovoltaica no es "fácilmente reemplazable". En indicadores clave como la eficiencia conductiva, la estabilidad a largo plazo y la confiabilidad, la plata sigue siendo la opción con el mejor rendimiento integral. El progreso tecnológico cambia el uso, no la posición.

Esto hace que la plata tenga por primera vez una fuente de demanda que es grande en escala, de rápido crecimiento y poco sensible al precio.

2. Vehículos eléctricos e infraestructura de IA: el volumen no es exagerado, pero la dificultad de reemplazo es extremadamente alta

Si la fotovoltaica aporta certeza en la escala de la demanda, entonces los vehículos eléctricos y la infraestructura digital traen un cambio en la naturaleza de la demanda.

Un vehículo tradicional de combustión interna utiliza en promedio entre 15 y 20 gramos de plata; mientras que un vehículo de nueva energía typically utiliza entre 30 y 40 gramos de plata.

En un contexto de crecimiento general limitado de las ventas globales de automóviles, la tasa de penetración de los vehículos de nueva energía ha aumentado desde menos del 3% en 2019 hasta接近 el 20% en 2024, elevando estructuralmente la demanda de plata.

Al mismo tiempo, la demanda de plata por parte de centros de datos, servidores de IA y dispositivos electrónicos de alta gama se refleja más en la irreemplazabilidad que en el volumen absoluto utilizado.

En 2024, la demanda de plata en áreas relacionadas con la electricidad y la electrónica alcanzó 461 millones de onzas, estableciendo récords históricos durante varios años consecutivos.

Estos escenarios de aplicación son relativamente insensibles al precio, pero extremadamente sensibles a la estabilidad del suministro.

3. La realidad del lado de la oferta: la plata no es un metal que "pueda aumentar su producción solo porque sube el precio"

En marcado contraste con la certeza del lado de la demanda, está la rigidez del lado de la oferta.

En 2024, la producción minera mundial de plata fue de aproximadamente 820 millones de onzas, con una tasa de crecimiento interanual inferior al 1%.

Lo más importante es que más del 70% de la producción mundial de plata proviene de subproductos, principalmente依附ada a minas de plomo, zinc, cobre y oro. Esta estructura几乎没有 ha cambiado sustancialmente en las últimas dos décadas.

La producción de minas de plata primarias fue de aproximadamente 228 millones de onzas, representando menos del 30%, y aún se encuentra en una tendencia descendente a largo plazo.

Esto significa que la producción de plata no está determinada por el precio de la plata, sino por los ciclos de inversión de los metales base.

4. De la escasez cíclica a la tensión estructural

Mirando hacia atrás en la historia, la plata no ha estado exenta de mercados alcistas, pero las tendencias pasadas fueron mayormente derivados de ciclos financieros.

La diferencia es que, desde 2021, el mercado de plata ha experimentado un déficit físico entre la oferta y la demanda durante varios años consecutivos.

Según el "World Silver Survey 2025", el déficit medio anual entre la oferta y la demanda global de plata entre 2021 y 2024 fue de aproximadamente 150-200 millones de onzas, con un déficit acumulado cercano a los 800 millones de onzas.

Y los inventarios显性 de plata本身 no son abundantes. Los inventarios globales circulantes actuales solo pueden cubrir aproximadamente 1-1.5 meses de consumo,明显 por debajo de la línea de seguridad de 3 meses通常 considerada para las materias primas.

Una gran cantidad de plata, una vez que entra en módulos fotovoltaicos, equipos eléctricos e infraestructura,很难 vuelve al mercado circulante.

5. La plata ya no es solo la sombra del oro

La plata no se ha vuelto repentinamente escasa, es la primera vez que同时 cumple tres condiciones:

La escala de la demanda es real y persistenteLos usos clave son difíciles de reemplazar

El crecimiento de la oferta está高度 limitado

En el pasado, estos tres puntos nunca se habían presentado simultáneamente.

Mientras el mercado todavía intenta entender la plata como el "oro de los pobres", la cadena industrial已经开始 a reevaluarla con el estándar de un material funcional clave.

La plata或许 aún fluctuará, pero lo que es seguro es que ya no es solo la sombra del oro.

Y este, es el cambio subyacente más importante, y también el más fácil de subestimar, de esta ronda de tendencia.