Autor: Long Yue

Título original: El mayor malentendido del mercado sobre la "computación cuántica": que todavía es "demasiado pronto"

Los inversores generalmente creen que la computación cuántica aún está en una etapa de ciencia ficción, pero el último informe de Barclays señala que esta ilusión de "ser demasiado pronto" podría hacerte perder la tendencia más crucial en los próximos 12 meses.

Según información de Trading Desk, el equipo de analistas de Barclays publicó recientemente un informe titulado "Computación Cuántica: Corrigiendo el Mayor Malentendido de los Inversores".

La lógica central del informe es muy directa: Wall Street subestima la velocidad de la explosión tecnológica y, al mismo tiempo, se equivoca por completo en la relación entre la computación cuántica y la clásica (como NVIDIA). Barclays cree que estamos en la víspera de pasar de un "juguete de laboratorio" a una "herramienta comercial".

Malentendido 1: La computación cuántica llega "demasiado pronto"

La primera corrección de Barclays es: no consideres la computación cuántica como un tema puramente a largo plazo que "solo dará resultados dentro de diez años".

El mercado generalmente cree que la "computación cuántica tolerante a fallos" (FTQC) que funcione perfectamente llegará después de 2030. Esto es correcto, pero Barclays recuerda a los inversores que no ignoren el "punto de inflexión" intermedio.

Barclays señala que 2026-2027 será el punto de inflexión de la industria, cuando se logrará la "ventaja cuántica" (Quantum Advantage).

Lo más importante es "cómo definir la ventaja". Barclays cree que "la ventaja se considera probada cuando el sistema apunta a 100 qubits lógicos". También advierte que cualquier "afirmación de ventaja" necesita estar respaldada por "datos técnicos sólidos"; de lo contrario, se parece más a marketing que a un punto de inflexión.

"Esperamos anuncios importantes en los próximos 12 meses... cuando el sistema pueda ejecutar de manera estable 100 qubits lógicos, se probará la ventaja cuántica."

Esto es como el primer vuelo de los hermanos Wright: aunque aún no podía transportar pasajeros (comercialización), demostró que el avión era mejor que el carruaje (ventaja cuántica). Una vez que aparezca esta señal, la lógica de valoración del mercado de capitales se remodelará instantáneamente.

Malentendido 2: ¿Llega lo cuántico, reemplaza a la computación clásica y NVIDIA se hunde?

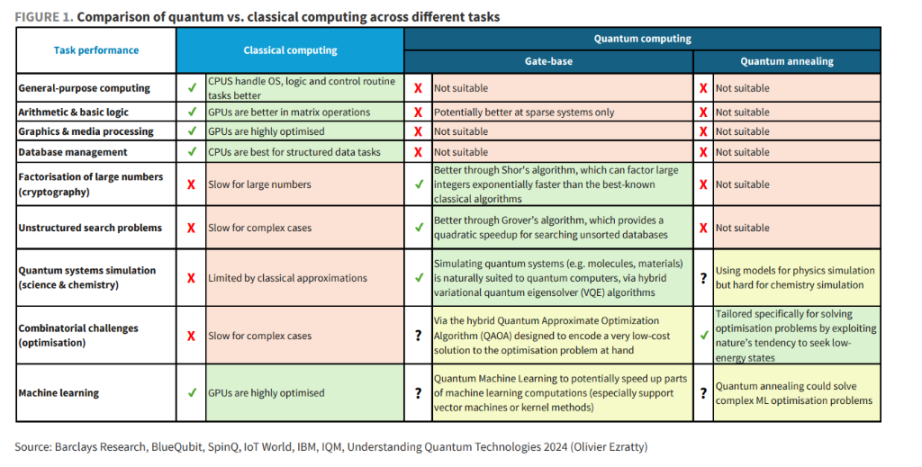

Este es el mayor sesgo cognitivo del mercado. El informe señala que muchos creen que las computadoras cuánticas son demasiado poderosas y reemplazarán a las CPU y GPU actuales. Barclays refuta: esto no es una relación de reemplazo, sino de "mejor asistente".

"Las computadoras cuánticas no reemplazarán a las computadoras clásicas como máquinas universales, sino que las complementarán."

La lógica central detrás de esto radica en la "corrección de errores": los qubits son muy frágiles e inestables (propensos a errores). Para que funcione correctamente, necesita un sistema de computación clásico extremadamente poderoso que lo supervise y corrija en tiempo real.

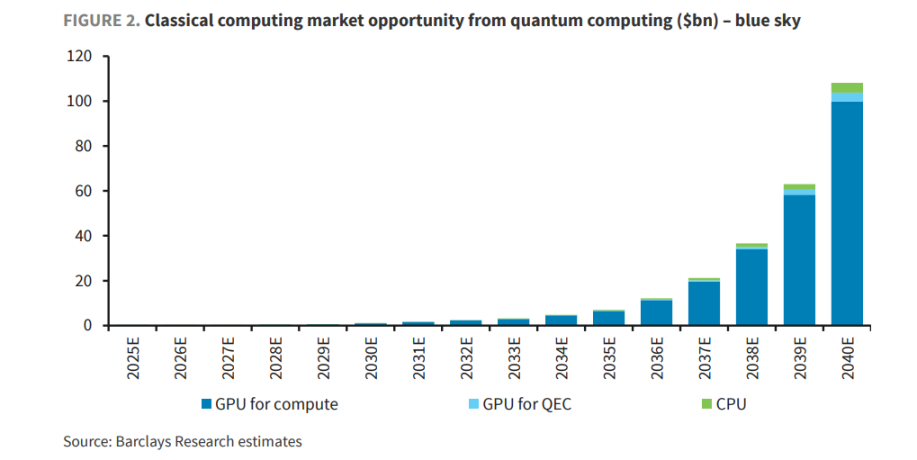

La investigación de Barclays revela una relación de datos sorprendente:

"Cada qubit lógico puede necesitar estar equipado con una GPU para realizar la corrección de errores y el control."

¿Qué significa esto? Si construyes una computadora cuántica con 1000 qubits lógicos, necesitarás adquirir de 500 a 2000 GPU para mantenerla.

Esto ya no es competencia, es simbiosis. Cuanto más poderosa sea la computadora cuántica, mayor será la demanda explosiva de chips de NVIDIA y AMD. Barclays calcula que esta "demanda concomitante", en un escenario optimista, podría aportar más de 100.000 millones de dólares en incremento al mercado de computación clásica para 2040.

Malentendido 3: ¿Todo el hardware cuántico es similar, como comprar un billete de lotería?

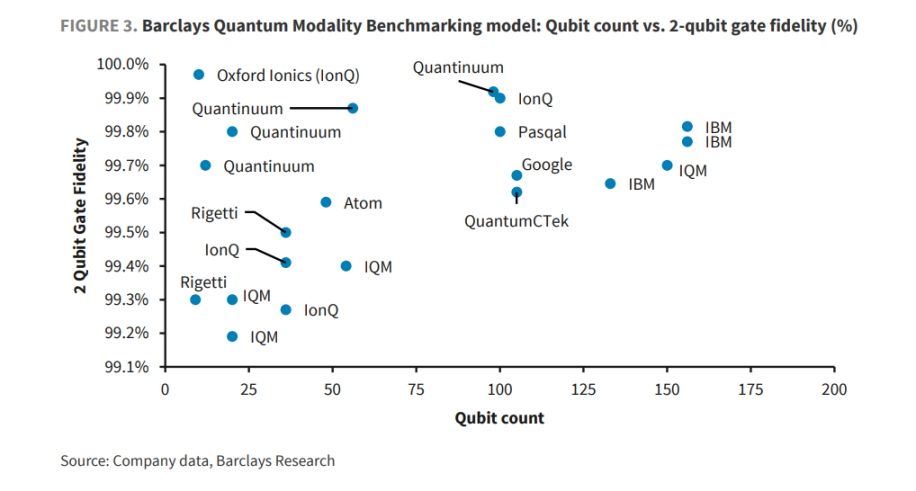

La verdad sobre este malentendido es que el campo ya está diversificado y las ventajas y desventajas son evidentes.

La ruta del hardware cuántico no es única. Barclays clasifica las principales rutas de bits físicos en electrónica (supraconductores, espín electrónico), atómica (trampas de iones, átomos neutros) y fotónica, entre otras, y señala que sus ventajas y desventajas provienen de la compensación entre velocidad, precisión, tiempo de coherencia, infraestructura externa (criogénica, láser, vacío) y escalabilidad.

Barclays, a través de un "modelo de prueba de referencia cuántica", destaca lo importante en el actual campo de hardware caótico:

-

El actual "rey de la precisión": Trampas de Iones (Trapped Ions). Empresas representativas: Quantinuum e IonQ. Su ventaja es la precisión, baja tasa de error y tecnología relativamente madura.

-

El "caballo negro de la producción en masa" del futuro: Espín de Silicio (Silicon Spin). Es la dirección que está siguiendo Intel. Aunque su rendimiento actual es mediocre, puede fabricarse utilizando las fábricas de semiconductores existentes. Una vez que se produzca un avance, será la más fácil de producir en masa.

-

Gana por cantidad: Átomos Neutros (Neutral Atoms). Tiene una ventaja natural en apilar la cantidad de qubits.

Barclays concluye:

"Nuestras pruebas indican que las trampas de iones están actualmente a la cabeza... pero la escalabilidad del espín de silicio merece atención a largo plazo."

Malentendido 4: ¿Se van a romper las contraseñas?

Ante el pánico de que "las computadoras cuánticas descifrarán mañana las contraseñas bancarias", Barclays directamente arroja agua fría: Se lo piensan demasiado, el poder de cálculo aún no es suficiente.

Descifrar el cifrado RSA actual requiere miles de qubits lógicos perfectos, y el mejor dispositivo humano apenas tiene docenas. Barclays declara directamente:

"Las computadoras cuánticas actualmente no son lo suficientemente potentes... aún no ha llegado el momento en que los estándares de cifrado modernos estén amenazados."

Malentendido 5: El tema cuántico "solo tiene dos o tres empresas en las que se puede invertir"

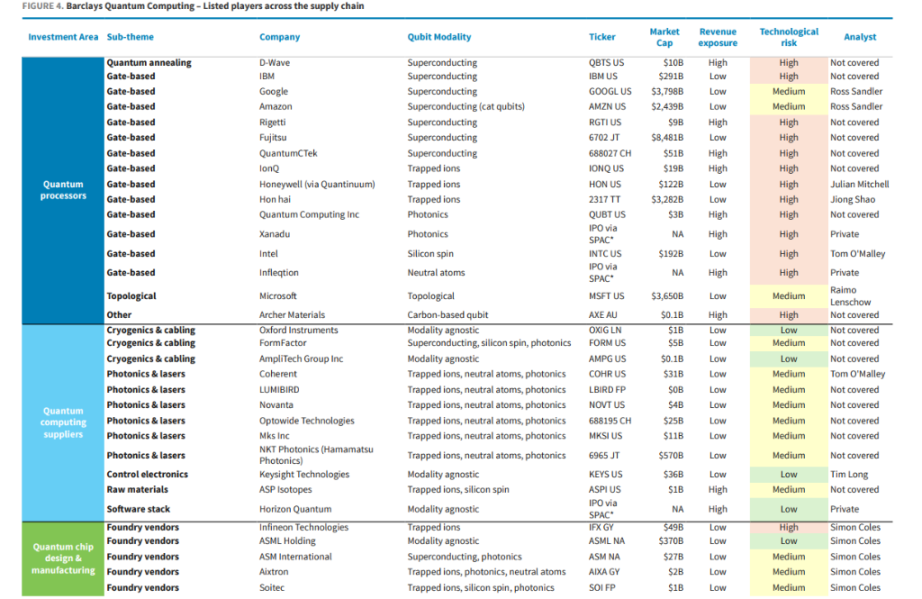

El mercado a menudo cree que los objetivos de inversión en este campo son escasos, limitados a unas pocas empresas conocidas. Pero Barclays examinó toda la cadena industrial e identificó 45 empresas cotizadas y más de 80 empresas privadas. Se distribuyen principalmente en cuatro áreas:

1) Procesadores cuánticos (venta de sistemas o acceso en la nube QCaaS)

2) Cadena de suministro cuántica (criogénica, láser/óptica, electrónica de control, materiales, etc.)

3) Diseño y fabricación de chips cuánticos (superposición con la fabricación de semiconductores tradicionales)

4) Habilitadores del ecosistema (nube, infraestructura de centros de datos, simuladores cuánticos, integración cuántica-clásica: GPU/CPU/servidores, etc.)

El marco dado por el informe se inclina más hacia la "valoración del riesgo": a corto plazo, a menudo "una mayor exposición a los ingresos" corresponde a un "mayor riesgo tecnológico". Clasifica el riesgo tecnológico en bruto como alto (ruta única), medio (pocas rutas) y bajo (independiente de la ruta) según si el modelo de negocio está vinculado a una sola ruta.

Esto también explica por qué la narrativa cuántica tiende fácilmente a "centrarse solo en las acciones de hardware cuántico puro": su exposición a los ingresos es más directa, pero la incertidumbre del camino también es mayor; mientras que los eslabones de la cadena de suministro, equipos semiconductores y EDA, nube y centros de datos, y enlaces de integración híbrida, pueden ser más capaces de recibir la transmisión de "avances cuánticos → gastos de capital y demandas de apoyo".

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush