Autor | Ding Dang (@XiaMiPP)

El año 2025 fue un año de avances sustanciales en el nivel institucional para el mercado de criptomonedas, y también un año en el que su desarrollo se alejó gradualmente del crecimiento descontrolado para acercarse al sistema financiero tradicional. En términos de escala, la capitalización total de los activos cripto globales alcanzó los 3,2 billones de dólares, mientras que el volumen de transacciones de stablecoins superó los 50 billones de dólares, una cifra muy superior a la de gigantes de pagos tradicionales como Visa y PayPal. Detrás de estas cifras hay dos avances legislativos clave que las respaldan.

En primer lugar, la legislación relacionada con las stablecoins se implementó formalmente. La ley aclaró el emisor, los requisitos de reserva y los mecanismos de supervisión, proporcionando un marco legal claro para el "dólar en cadena". Esto no solo redujo la incertidumbre política del negocio de las stablecoins, sino que también estimuló directamente la actividad de inversión y financiación en los sectores relacionados con stablecoins, pagos y liquidaciones. En segundo lugar, la Ley de Estructura del Mercado de Criptomonedas también avanzó de manera constante, incorporando los activos cripto en un marco regulatorio clasificado, evitando un enfoque único y proporcionando a los proyectos y a los inversores un camino de cumplimiento predecible.

La combinación de estos dos avances legislativos, hasta cierto punto, reconfigurará la forma en que el mercado primario evalúa el riesgo y la rentabilidad.

Sin embargo, en contraste con la mejora del entorno institucional, el mercado secundario en 2025 no respondió con un rendimiento paralelo. El precio de Bitcoin fue extremadamente volátil y el rendimiento de las altcoins fue débil. En este contexto, el mercado primario no mostró el frenesí generalizado del ciclo alcista anterior, sino que presentó una actitud activa pero prudente, con cambios evidentes en el ritmo y las preferencias de financiación.

Revisión del "ciclo" de cuatro años: Dos desacoples en cantidad y monto de financiación

Al revisar las tendencias de financiación en cripto de los últimos cuatro años, se puede ver claramente la evolución de la relación entre el mercado primario y las tendencias del mercado secundario.

A principios de 2022 aún se beneficiaba del calor residual del mercado alcista, con un alto número de eventos de financiación y montos elevados; posteriormente, a medida que Bitcoin entraba en un ciclo bajista, la actividad de financiación se contrajo gradualmente. Entre 2022 y 2023, la actividad de inversión y financiación estuvo altamente vinculada a los movimientos de precios, manteniéndose generalmente baja bajo la presión del mercado bajista.

2024 se convirtió en un punto de inflexión importante, y también fue la primera vez que se produjo una divergencia entre el monto y la cantidad de financiación.

Este año, con el reinicio de la narrativa del halving de Bitcoin, la cantidad de eventos de financiación repuntó significativamente, pero el monto de la financiación se mantuvo contenido. El tamaño trimestral de la financiación osciló en el rango de 1.800 a 2.800 millones de dólares, incluso similar al período del mercado bajista. La razón principal fue que durante este período la tendencia del mercado de cripto estuvo dominada por Bitcoin y el sector Meme, lo que contrasta marcadamente con el rendimiento del ciclo anterior. En el ciclo anterior, los proyectos de capital riesgo (VC) solían ser el núcleo de los puntos calientes del mercado, mientras que en 2024 el rendimiento general de los proyectos VC fue bajo, lo que dificultó que volvieran a tener un impacto sustancial en el mercado y, en cierta medida, también inhibió la aparición de grandes rondas de financiación.

Al entrar en 2025, el fenómeno de divergencia reapareció, pero esta vez la dirección se invirtió.

La cantidad de financiación disminuyó significativamente, pero el monto de la financiación volvió a aumentar. El tamaño trimestral de la financiación volvió al rango de 3.700 a 5.100 millones de dólares. Esto significa que el tamaño promedio por ronda de financiación aumentó significativamente, y los inversores están reduciendo activamente el número de operaciones, concentrando sus apuestas en unos pocos proyectos considerados con certeza y potencial de escalabilidad.

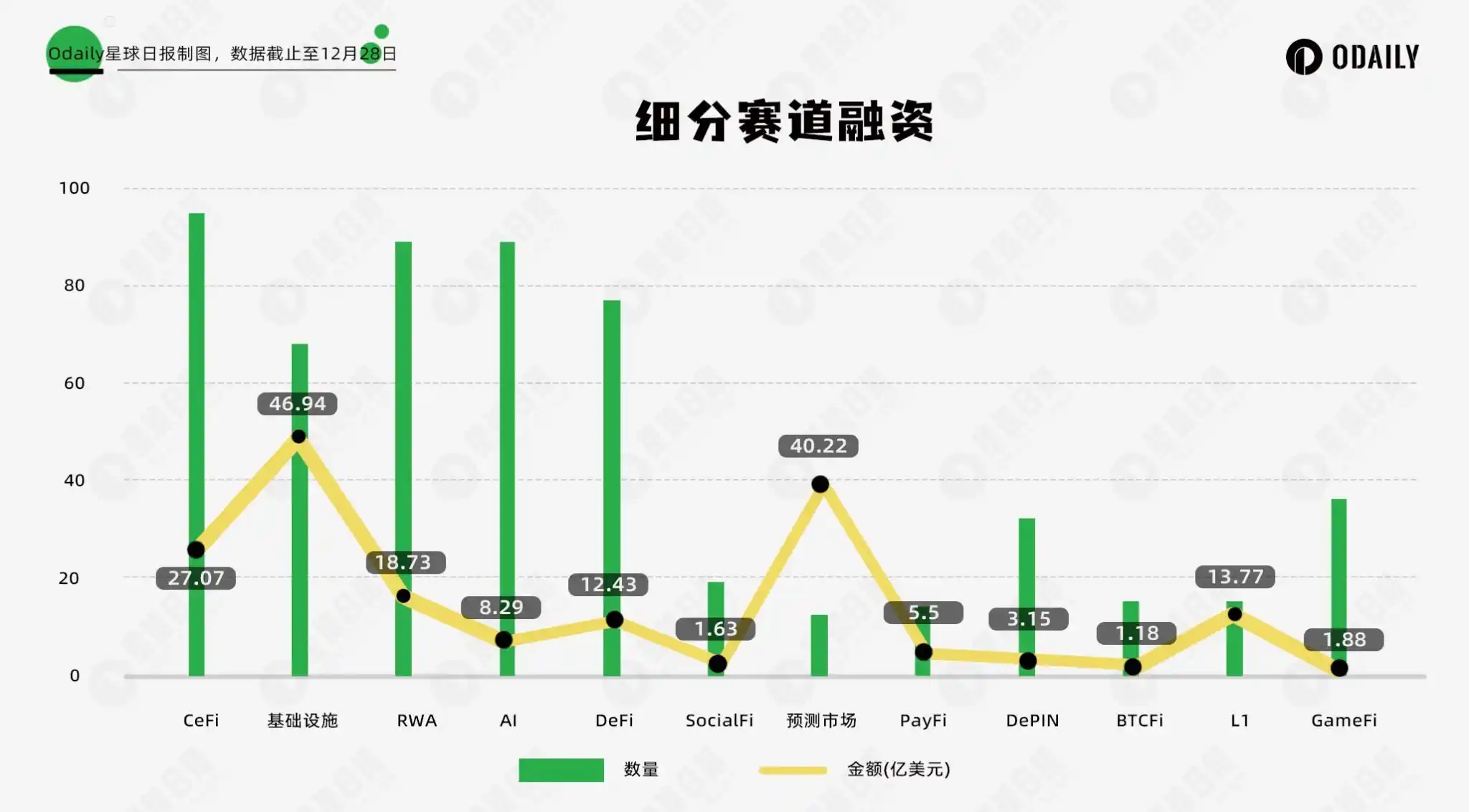

12 sectores, 178.900 millones de dólares: Cambios estructurales en el mercado primario

Según estadísticas incompletas de Odaily Planet Daily, el monto total de inversión y financiación en el mercado primario en 2025 alcanzó los 178.900 millones de dólares, con un total de 569 eventos de financiación. Para describir con mayor precisión los cambios en las preferencias de financiación, hemos dividido todos los proyectos que han divulgado financiación (el momento real del cierre suele ser anterior al anuncio) en 12 sectores según dimensiones como el tipo de negocio, el público objetivo y el modelo de negocio, incluyendo: CeFi, Infraestructura, RWA, IA, DeFi, SocialFi, Mercados de Predicción, PayFi, DePIN, BTCFi, L1 y GameFi.

En cuanto a la situación de financiación por sectores detallados:

- CeFi e Infraestructura se situaron a la cabeza tanto en monto como en cantidad de financiación. Las capacidades subyacentes como trading, custodia, liquidación, seguridad y cross-chain siguen siendo un foco de inversión continua por parte del capital. El consenso sobre "primero la infraestructura" no ha cambiado.

- Los proyectos de tipo DeFi mantuvieron un alto nivel de actividad. El mercado sigue teniendo una alta demanda de innovación en nuevos protocolos DeFi, especialmente el éxito de Hyperliquid demostró directamente al mercado que un exchange descentralizado también puede manejar eficazmente grandes entradas de capital. Los perp DEX se convirtieron en un nuevo punto caliente de financiación.

- IA y RWA se convirtieron en nuevos pilares narrativos. El primero se alinea con la línea principal del ciclo tecnológico global, mientras que el segundo recibe directamente los beneficios institucionales de la tokenización de activos financieros tradicionales. Ambos caminos comparten una característica común: su lógica de crecimiento ya no depende completamente del mercado nativo de cripto, sino que se extiende hacia sistemas tecnológicos y financieros tradicionales más amplios.

- El verdadero surgimiento inesperado provino de los Mercados de Predicción. Aunque la cantidad de proyectos en este sector no es destacada en comparación, el monto de financiación saltó al segundo lugar, solo por detrás de Infraestructura. Esto significa que el capital se está apostando de manera altamente concentrada en unos pocos proyectos líderes.

- En contraste, sectores antes populares como DePIN y GameFi, aunque aún presentan muchos proyectos, han visto reducida drásticamente su capacidad de atracción de financiación. El capital se está trasladando hacia áreas con mayor certeza y efectos de escala.

En general, el mercado primario está pasando de "echar una red amplia" a "cultivar con precisión".

Polymarket: El cambio de consenso detrás del primer puesto en financiación de 2025

De la lista de los 10 principales por monto de financiación en 2025, se puede ver que Polymarket y Kalshi constituyeron casi toda la narrativa de financiación de 2025.

Entre ellos, Polymarket ha completado acumulativamente cerca de 2.500 millones de dólares en múltiples rondas de financiación, con inversores que incluyen fondos de capital riesgo de cripto conocidos como Polychain, Dragonfly, Coinbase, etc. Kalshi, por su parte, comenzó a destacarse en 2025, completando acumulativamente unos 1.500 millones de dólares en financiación, con el apoyo de Paradigm, a16z y Coinbase. A diferencia de Polymarket, Kalshi enfatiza más el cumplimiento regulatorio federal. Pero lo que tienen en común es que los mercados de predicción están siendo vistos como una forma financiera con demanda real y se han convertido actualmente en el sector más vibrante y con el mayor impulso positivo.

En el sector L1, la preferencia del capital también continúa. En la lista, aparte de la antigua blockchain Ripple, otros como Tempo y Mond son proyectos de nueva generación. Entre ellos, Mond ya ha emitido token, mientras que Tempo aún no lo ha hecho. Esto refleja la inversión continua de los inversores en infraestructura subyacente. Las L1 de alto rendimiento siguen siendo consideradas la base a largo plazo para la expansión del ecosistema.

Conclusión

En general, el mercado primario en 2025 no se enfrió, sino que se reconfiguró y convergió activamente.

El capital sigue fluyendo, pero ya no persigue la cantidad, sino que se asigna de forma concentrada en torno a la certeza, el cumplimiento normativo y el potencial de escala. Este cambio no necesariamente significa menos oportunidades, sino que puede indicar que el mercado de cripto está entrando en una etapa de madurez más racional.