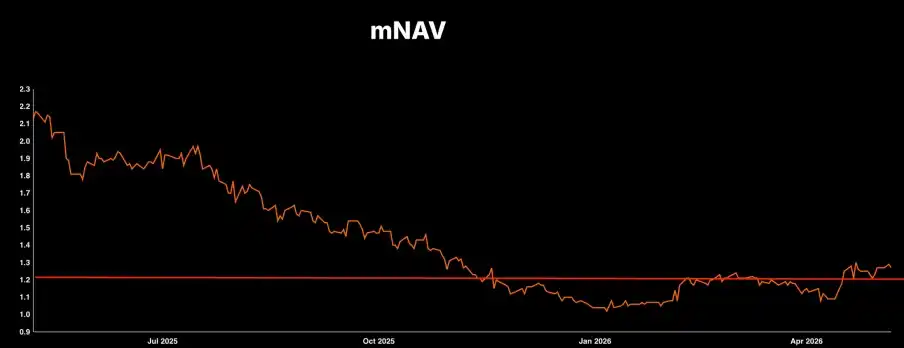

El informe financiero de MicroStrategy (MSTR) esta vez ha cambiado completamente su estrategia: antes era "imprimir acciones sin pensar para comprar Bitcoin", ahora la empresa ha dado una métrica oficial y clara: una prima de 1.22 veces el mNAV (Valor Neto de los Activos ajustado). Este valor determina si MSTR comprará o venderá Bitcoin a continuación.

● Para MSTR:

○ Prima > 1.22x: Continuará con la vieja estrategia: emitir acciones a precio alto, tomar el dinero y comprar BTC.

○ Prima < 1.22x (el cambio clave): Ya no es rentable para la empresa emitir más acciones. La gerencia ha declarado claramente que, si la prima cae por debajo de este nivel, venderán BTC, usarán el dinero para pagar deuda o recomprar acciones.

● Cómo realizar el arbitraje: Si la prima de MSTR cae por debajo de 1.22 veces, se activará la oportunidad de arbitraje condicional de "comprar MSTR, vender BTC en corto". Porque en este punto, la empresa misma intervendrá para "vender Bitcoin y comprar sus propias acciones". La acción de venta de la empresa cerrará el diferencial de precio. La declaración de la gerencia es la base principal para esta operación de arbitraje.

● Para STRC (Acciones Preferentes): Antes, la gente temía que MicroStrategy se declarara en quiebra y que estas acciones preferentes con un dividendo del 11.5% se convirtieran en papel sin valor. Ahora, la declaración oficial de "vender Bitcoin si es necesario para pagar deudas" significa que STRC tiene un colchón de seguridad real y ya no es un esquema piramidal.

● Para el mercado general de BTC (Bitcoin): El mito de que "MicroStrategy nunca vende" se ha roto, lo cual es negativo a corto plazo para el sentimiento del mercado. Sin embargo, el beneficio es que la empresa vende activamente Bitcoin para reducir su apalancamiento, eliminando por completo el riesgo de una "liquidación forzada y en cadena" durante una profunda caída del mercado en el futuro.

Fin de las 'manos de diamante': El mNAV de 1.22x es la línea de vida y la línea divisoria alcista/bajista para Bitcoin

Durante los últimos dos años, ha habido mucho FUD (miedo, incertidumbre, duda) sobre MSTR, especialmente sobre cómo controla su apalancamiento y pagos de intereses. Bitcoin es un activo sin flujo de caja, pero MSTR debe pagar intereses significativos para financiar su compra. ¿De dónde vendría este dinero? En la conferencia de resultados del Q1, la gerencia declaró explícitamente: venderán Bitcoin si el mNAV cae por debajo de 1.22 veces.

Esto equivale a mostrar la "carta bajo la manga" y el "programa de ejecución automática" de la empresa:

● Por encima del nivel (período de expansión del balance): La empresa es un firme partidario de BTC. Mientras los inversores minoristas ofrezcan una prima superior a 1.22 veces, MicroStrategy puede lograr una "expansión del balance sin riesgo de arbitraje". Emitir acciones y recaudar fondos -> Comprar BTC agresivamente -> Aumentar el valor contable de los activos -> Impulsar el precio de las acciones. Esta rueda positiva seguirá girando.

● Por debajo del nivel (período de contracción defensiva del balance): La rueda se frena bruscamente. Si MSTR cotiza con un descuento demasiado grande respecto al Bitcoin que posee, seguir emitiendo acciones equivaldría a vender los activos de la empresa a un precio demasiado bajo. La gerencia, extremadamente racional, ha declarado que en este caso, vender BTC para obtener efectivo, usarlo para pagar dividendos, gestionar la deuda o directamente recomprar acciones ordinarias de MSTR a un precio bajo, maximizará el valor para los accionistas actuales.

Esto significa que MSTR finalmente tiene un "piso de valor" duro. Ya no es un tren que acelera sin frenos.

Oportunidad de arbitraje: Comprar MSTR / Vender BTC en corto cuando el mNAV caiga por debajo de 1.22x

¿Cuál es el mayor temor en el arbitraje? Es descubrir un diferencial de precio excelente, pero que el mercado se mantenga irracional a largo plazo (por ejemplo, MSTR cotizando con descuento constantemente), lo que finalmente consume tu posición de cobertura con comisiones de financiamiento o intereses.

Sin embargo, el umbral de 1.22 veces que MSTR ha proporcionado esta vez ofrece una oportunidad de arbitraje con alta certeza.

Lógica operativa en profundidad:

● Condición de activación estricta: Solo cuando el mNAV de MSTR caiga significativamente por debajo de 1.22 veces.

● Acción de apertura de posición: En este punto, el precio de MSTR está "excesivamente subvaluado" en relación con sus activos subyacentes de BTC. Los operadores deben comprar MSTR y simultáneamente vender en corto una cantidad equivalente en valor de mercado de BTC.

● Lógica subyacente ganadora: Incluso si los participantes del mercado no permiten que el diferencial se cierre, la gerencia de MicroStrategy lo forzará a cerrarse. Una vez que se rompe el umbral, para maximizar el "Bitcoin por acción", la gerencia iniciará la operación de rescate prometida: "vender BTC, recomprar acciones de MSTR subvaluadas". ¿Lo entiendes? La dirección de tu posición larga/corta estará completamente sincronizada con la dirección de la intervención oficial de MicroStrategy, que mueve decenas de miles de millones de dólares. No necesitas juzgar si BTC subirá o bajará mañana; solo necesitas obtener cómodamente la ganancia "libre de riesgo" del cierre del diferencial de precio.

Consejo para seguir el mercado: Actualmente, la prima de MSTR oscila alrededor de 1.28 veces, por lo que no se ha activado la condición de arbitraje. Abrir una posición a ciegas sería anticiparse. Sin embargo, ya está en una zona excelente para apuntar. Configura una alarma de precio y actúa cuando caiga por debajo.

3. El colchón de seguridad de STRC (Acciones Preferentes) mejora significativamente

STRC ofrece un dividendo del 11.5%. En el guion bajista anterior, MicroStrategy era un jugador con un apalancamiento enorme. Si Bitcoin enfrentaba un cisne negro con una caída del 50% o más, el flujo de caja de MicroStrategy se rompería y acciones preferentes como STRC se convertirían instantáneamente en papel sin valor.

Pero el informe del Q1 expuso completamente los libros reales de la empresa, no solo desmintiendo a los bajistas, sino también dando tranquilidad al dinero del círculo de renta fija:

● Un espesor de activos sorprendente: En el pasivo, la empresa tiene 13.5 mil millones de dólares en acciones preferentes y 8.2 mil millones en bonos convertibles, pero en el activo corresponden a una reserva de BTC de 64 mil millones de dólares. El apalancamiento neto es de un insignificante 9%, lo que en las finanzas tradicionales se considera un balance extremadamente sólido.

● Prueba de estrés en el abismo extremo: Incluso si el mercado cripto repitiera un colapso masivo y BTC cayera un 90% desde los niveles actuales (llegando a $7,300), vender las monedas aún sería suficiente para pagar todas las deudas netas.

● Foso de efectivo: En el peor de los casos, incluso si Bitcoin tuviera una liquidez seca a corto plazo y no se pudiera vender, la empresa todavía tiene 2.25 mil millones de dólares en efectivo puro. Solo con los intereses de ese efectivo en cuentas a la vista, sería suficiente para pagar cómodamente los intereses de la deuda y los dividendos preferentes de los próximos 1.5 años (1.5 mil millones anuales). En resumen, siempre que BTC suba un modesto 2.3% anual, los intereses de STRC podrán cubrirse perfectamente.

El cambio de expectativas más crucial es: la gerencia rompió el dogma de fe de "nunca vender monedas". Esto significa que, antes de que ocurra una crisis extrema, venderán Bitcoin de manera proactiva y por lotes para mantener la calificación crediticia de la empresa y su capacidad de pago de intereses. STRC se ha despojado completamente de la etiqueta de "bono de alto rendimiento tipo esquema piramidal cripto". Su lógica de fijación de precios de riesgo ya se acerca a la de los bonos corporativos tradicionales de calidad, y es muy probable que atraiga compras de fondos institucionales tradicionales en el futuro.

4. Impacto en el mercado general de Bitcoin (BTC): Se pierde el 'comprador leal acérrimo', se desactiva la 'bomba de liquidación en cadena'

El impacto emocional de esta conferencia de resultados en el mercado al contado de BTC es dual; los operadores deben cambiar el marco temporal para evaluarlo:

● Dolor a corto plazo (negativo para el sentimiento): Los inversores minoristas veían a MicroStrategy como un "Pixiu" que solo compraba, nunca vendía y siempre podía sostener el precio. Ahora, la gerencia admite abiertamente que "venderá monedas si la valoración no es correcta", lo que destruye directamente el tótem de fe alcista. A corto plazo, esto es un golpe significativo para el sentimiento alcista del mercado y los argumentos especulativos.

● Beneficio a largo plazo (mejora estructural de la base): Cualquier operador que conozca un poco la historia de los ciclos sabe por qué la última caída del mercado (2022) fue tan severa. Porque LUNA, Three Arrows Capital, Celsius, estos gigantes, "aguantaron hasta el final", hasta que la liquidez se secó por completo y fueron liquidados a la fuerza, causando ventas en pánico en cadena. La MicroStrategy actual ya no es un "creyente" arrastrado por el fervor, sino un "viejo zorro de Wall Street" que sabe hacer cuentas. Ha establecido una línea clara de advertencia de venta y sabe reducir el apalancamiento proactivamente ajustando posiciones al inicio de una crisis. Esto equivale a desactivar de antemano la mayor "bomba nuclear de liquidación sistémica" que pendía sobre el mercado cripto.

Conclusión: MicroStrategy sigue siendo el "comandante en jefe" más grande del mercado de valores estadounidense en cuanto a ser alcista con BTC. Sin embargo, ha evolucionado de un imprudente que solo sabía cargar, a un actuario calculador que sabe avanzar y retroceder, e incluso cosechar el sentimiento del mercado en su contra.