Al evaluar los mercados de opciones, una de las señales más potentes es el sesgo (skew): cómo el mercado valora el riesgo al alza frente a la baja. El enfoque estándar para los operadores es observar el sesgo de 25 delta: una simple comparación entre la volatilidad implícita de una call de 25 delta y una put de 25 delta. Este método es eficaz, simple y familiar, pero solo toma muestras de dos puntos en la curva de volatilidad. Como resultado, a menudo pasa por alto la estructura incrustada en el resto de la superficie.

El Índice de Sesgo de Glassnode aborda esto agregando información a lo largo de toda la sonrisa de volatilidad, produciendo una señal más robusta de dónde se está valorando el riesgo. Explicamos el propósito de la nueva métrica, cómo se construye y cómo puede integrarse en el conjunto de herramientas más amplio del análisis de opciones.

Para acceder a las nuevas métricas, visita Glassnode Studio. Disponible para usuarios del plan Professional.

Introducción al Índice de Sesgo de Glassnode

En lugar de centrarse en dos strikes aislados, el Índice de Sesgo de Glassnode condensa toda la forma de la sonrisa de volatilidad en una única medida intuitiva de la asimetría del mercado.

Dividimos la curva en dos regiones: una que representa el riesgo a la baja y otra que representa el potencial al alza. Cada región se transforma en una medida de volatilidad estandarizada a medida que calculamos cuánta volatilidad está valorando el mercado en ese segmento.

- DownVol representa la volatilidad implícita total de las opciones put fuera de dinero (OTM) — protección contra la caída de los precios. Cuando los operadores se apresuran a comprar puts, DownVol aumenta, señalando miedo o un deseo de cubrirse.

- UpVol captura lo contrario: la volatilidad total valorada en las opciones call fuera de dinero (OTM). Esto refleja cuánto están dispuestos a pagar los operadores por exposición al alza o por ganancias potenciales de un squeeze en cortos. Cuando la demanda de calls aumenta, UpVol se eleva, a menudo junto con un fuerte sentimiento alcista.

La diferencia entre estos dos componentes nos da el índice de sesgo: Índice de Sesgo de Glassnode = UpVol - DownVol

- Valores positivos indican un mercado que está pagando más por la volatilidad al alza – típicamente impulsado por el optimismo, el momentum o la compra especulativa de calls.

- Valores negativos significan que domina la protección a la baja, ya que los inversores priorizan la seguridad y la cobertura sobre perseguir ganancias al alza.

En términos prácticos, el Índice de Sesgo de Glassnode muestra si los operadores de opciones están más preocupados por una caída o más entusiasmados por una ruptura alcista – y en qué medida.

Cómo Utilizar el Índice de Sesgo

El Índice de Sesgo se puede aplicar de varias maneras para interpretar el posicionamiento del mercado de opciones, identificar regímenes de sentimiento y entender cómo los operadores están distribuyendo el riesgo entre escenarios alcistas y bajistas.

Mapear el Régime de Sentimiento Actual

El índice puede ayudar a contextualizar las condiciones predominantes del mercado:

- Los valores fuertemente negativos indican un mercado que está pagando una prima por protección a la baja, consistente con un posicionamiento defensivo.

- Los valores fuertemente positivos indican que los inversores están pagando más por participación al alza, a menudo en el contexto de tendencias fuertes y actividad especulativa de calls.

Monitorear estos extremos ayuda a identificar cuándo domina el miedo o la euforia en el mercado de opciones.

Utilizarlo como Herramienta de Confirmación o Divergencia

El índice puede complementar los movimientos en el precio spot:

- Un Índice de Sesgo en aumento junto con un precio spot al alza sugiere que el mercado de opciones está reforzando el movimiento mediante una mayor demanda de volatilidad al alza.

- Una subida del precio spot con un Índice de Sesgo que se mantiene marcadamente negativo apunta a un movimiento desconfiado, donde los operadores se mantienen cubiertos y cautelosos.

- Un mercado a la baja con un Índice de Sesgo muy negativo confirma un entorno clásico de aversión al riesgo con una demanda significativa de protección.

- Un mercado a la baja con un Índice de Sesgo positivo puede indicar que los operadores ya están mirando más allá de la debilidad y posicionándose para una recuperación.

Esto hace que el índice sea útil para evaluar si los flujos de opciones validan o contradicen la acción del precio.

Interpretación de Combinaciones de Plazos (Tenor)

Diferentes plazos pueden transmitir diferentes capas de sentimiento:

- Un sesgo negativo a 1 semana con valores neutrales o positivos a 3 y 6 meses a menudo indica estrés temporal superpuesto a una perspectiva constructiva a medio y largo plazo.

- Un sesgo a 1 semana muy positivo con plazos más largos contenidos sugiere que los operadores están entusiasmados con el corto plazo, pero son reacios a extender el riesgo mucho en el futuro.

- Cuando el sesgo está consistentemente elevado o deprimido en todos los plazos, apunta a un entorno de sentimiento estable, similar a un régimen, en lugar de un pico de corta duración.

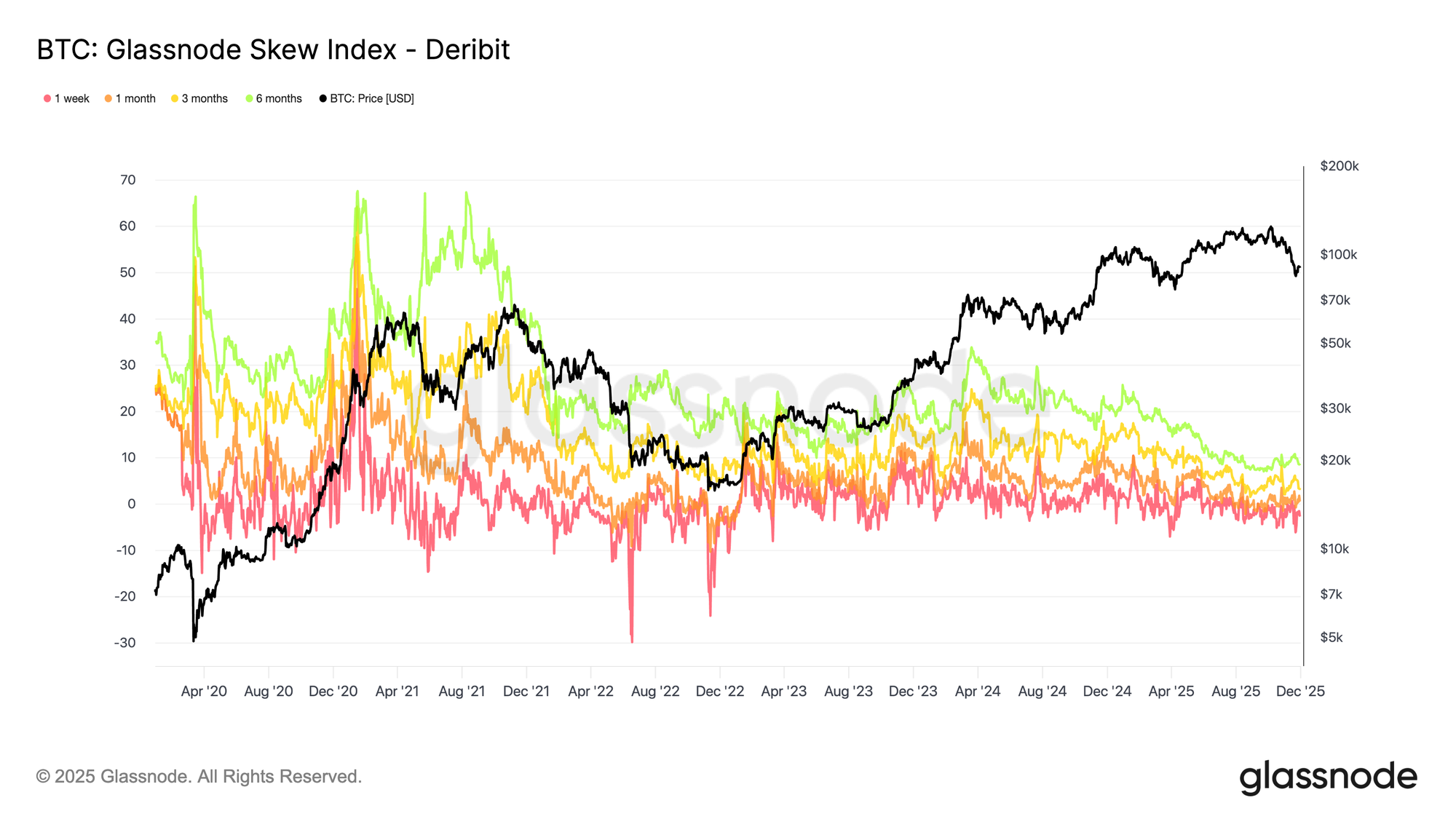

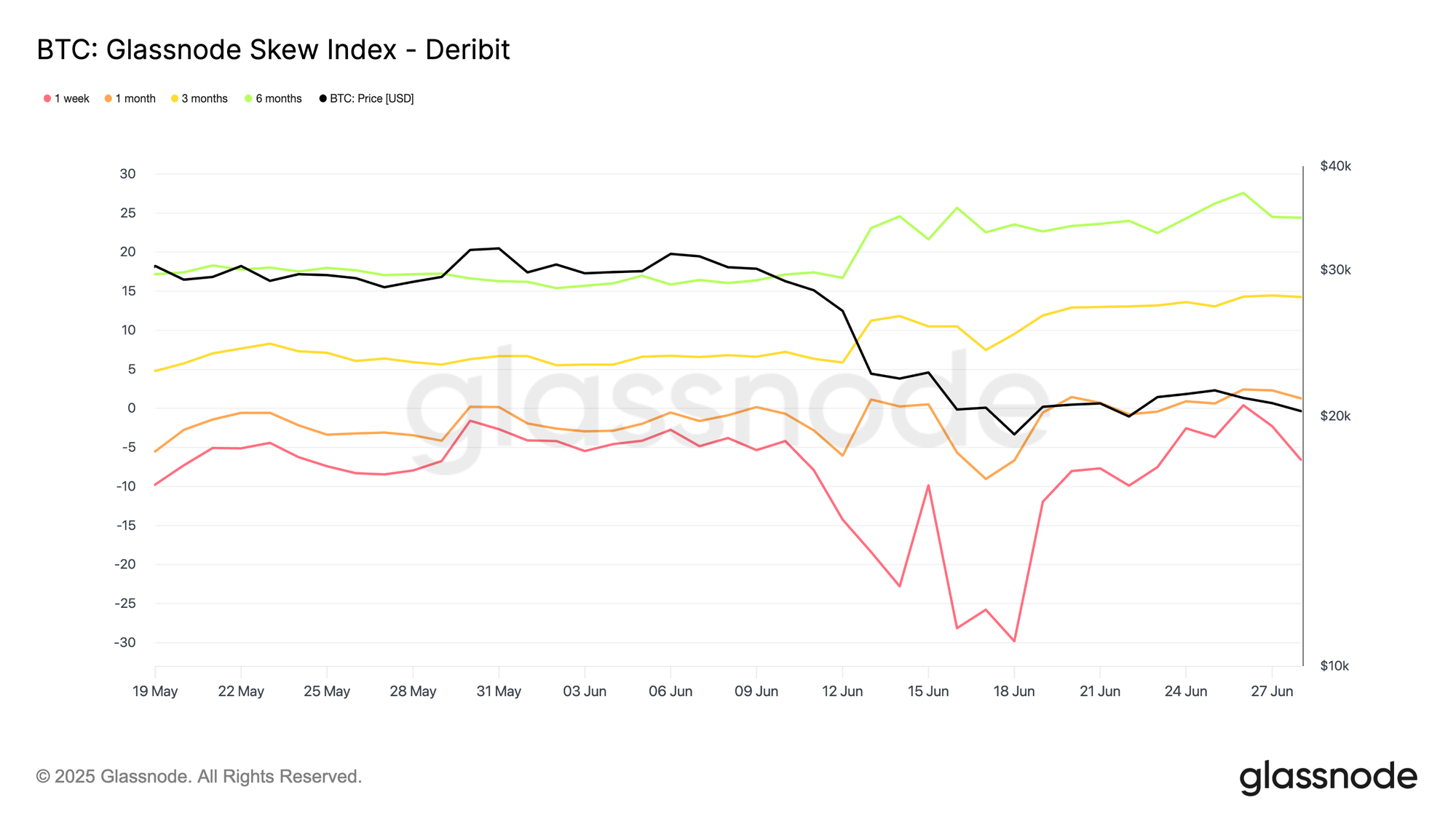

Por ejemplo, en junio de 2022, vimos una clara divergencia de plazos: el Índice de Sesgo a 1 semana (rojo) se hundió en territorio profundamente negativo, señalando una demanda agresiva de puts a corto plazo sobre calls. Mientras tanto, los sesgos a 3 meses (amarillo) y a 6 meses (verde) se movieron al alza, indicando que los inversores todavía estaban dispuestos a pagar relativamente más por exposición al alza más adelante en la curva.

En otras palabras, el miedo era principalmente a corto plazo, y las opciones a más largo seguían inclinándose hacia escenarios alcistas, lo que implica que muchos participantes esperan mejores precios más adelante en el horizonte.

Cómo funciona internamente

Calculamos el Índice de Sesgo de Glassnode agregando precios de opciones a través de múltiples strikes en ambos lados de la distribución. Estos precios se transforman en medidas estandarizadas de volatilidad implícita al alza y a la baja, alineadas con vencimientos fijos como 1 semana, 1 mes, 3 meses y 6 meses.

Luego combinamos datos de las principales plataformas para que los operadores puedan comparar BTC, ETH, SOL, XRP o PAXG en términos consistentes. Esta estandarización elimina las distorsiones que surgen de irregularidades en los strikes, brechas de liquidez o convenciones específicas de cada exchange.

El resultado es un indicador cross-activo y cross-plazo del sentimiento del mercado de opciones que captura la estructura completa de la sonrisa de volatilidad en lugar de depender de una medida de sesgo de un solo punto.

Disponible para:

- Resoluciones: 10 minutos, cada hora, diario

- Plazos: 1 semana, 1 mes, 3 meses, 6 meses

- Activos: BTC, ETH, SOL, XRP, PAXG

- Exchanges: Deribit, OKX

- Síguenos en X para actualizaciones y análisis oportunos del mercado

- Únete a nuestro canal de Telegram para insights regulares del mercado

- Para métricas on-chain, dashboards y alertas, visita Glassnode Studio

Descargo de responsabilidad: Este informe es solo para fines informativos y educativos. El análisis representa un estudio de caso limitado con restricciones significativas y no debe interpretarse como asesoramiento de inversión o señales de trading definitivas. Los patrones de desempeño pasado no garantizan resultados futuros. Siempre realice una diligencia debida exhaustiva y considere múltiples factores antes de tomar decisiones de inversión.