Este artículo proviene de:Kalshi Research

Compilado por | Odaily Planet Daily (@OdailyChina); Traductor | Azuma (@azuma_eth)

Nota del editor: La principal plataforma de mercados de predicción, Kalshi, anunció ayer el lanzamiento de una nueva sección de informes de investigación, Kalshi Research, destinada a proporcionar datos internos de Kalshi a académicos e investigadores interesados en temas relacionados con los mercados de predicción. El primer informe de investigación de la sección ya se ha publicado, titulado originalmente "Kalshi supera a Wall Street en la predicción de la inflación" (Beyond Consensus: Prediction Markets and the Forecasting of Inflation Shocks).

A continuación se presenta el contenido original del informe, compilado por Odaily Planet Daily.

Resumen

Generalmente, en la semana previa a la publicación de importantes estadísticas económicas, analistas y economistas senior de grandes instituciones financieras ofrecen sus estimaciones del valor esperado. Estas predicciones, una vez consolidadas, se denominan "expectativa de consenso" y son ampliamente consideradas como una referencia crucial para comprender los cambios del mercado y ajustar las posiciones.

En este informe de investigación, comparamos el desempeño de la expectativa de consenso con el precio implícito del mercado de predicción de Kalshi (en adelante, a veces denominado "predicción del mercado") para predecir el valor real de una misma señal macroeconómica clave: la tasa de inflación interanual del IPC general (IPC interanual).

Puntos clave

- Mayor precisión general: En todos los entornos de mercado (incluyendo entornos normales y de choque), el Error Absoluto Medio (MAE) de las predicciones de Kalshi fue un 40.1% menor que el de la expectativa de consenso.

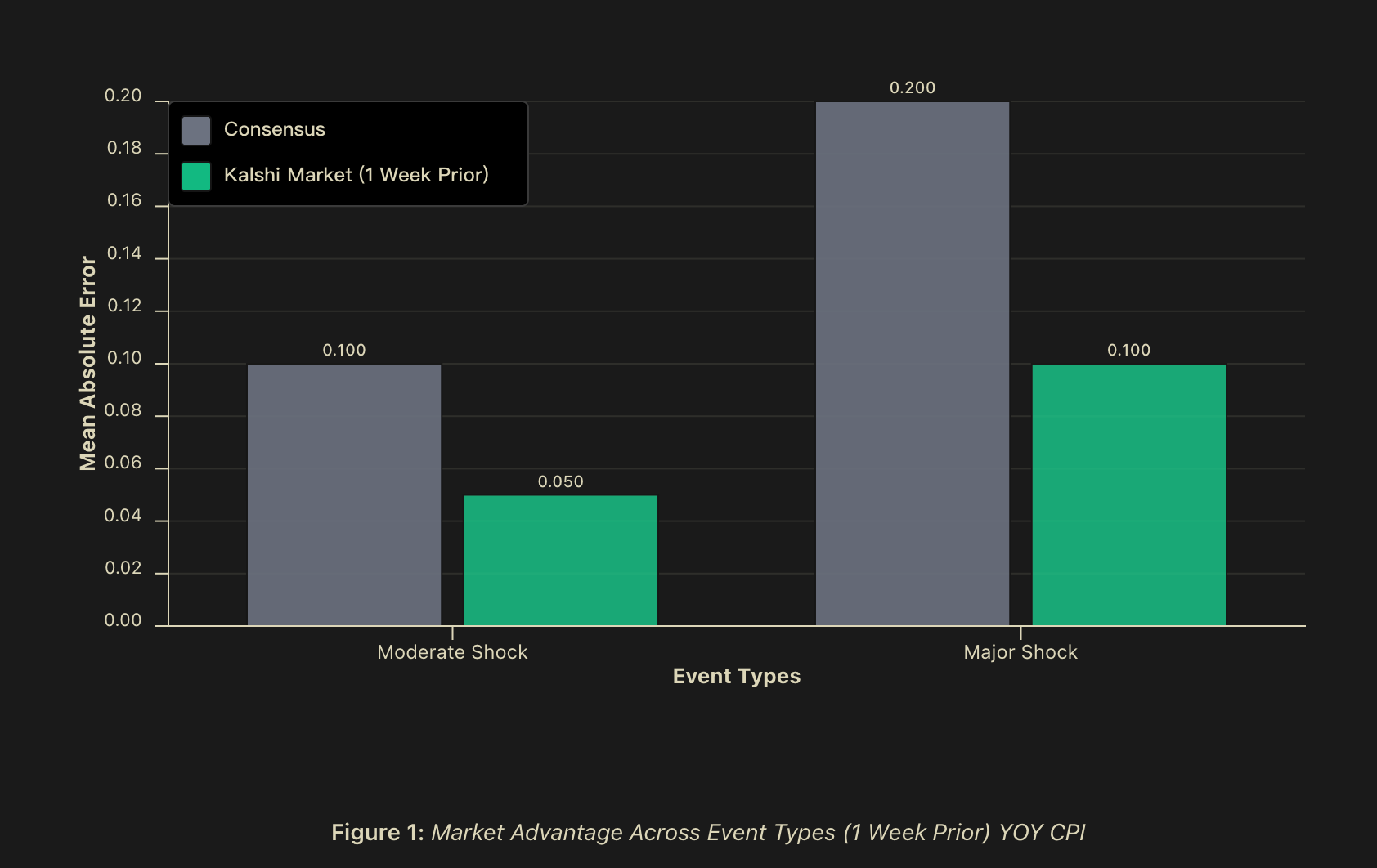

- "Alpha de Choque" (Shock Alpha): En momentos de grandes choques (superiores a 0.2 puntos porcentuales), el MAE de la predicción de Kalshi fue un 50% menor que el de la expectativa de consenso en la ventana de predicción de una semana de antelación, y se amplió al 60% el día anterior a la publicación de los datos; en choques moderados (entre 0.1 y 0.2 puntos porcentuales), el MAE de la predicción de Kalshi también fue un 50% menor que el de la "expectativa de consenso" en la ventana de una semana de antelación, y se amplió al 56.2% el día anterior a la publicación de los datos.

- Señal predictiva (Predictive Signal): Cuando la desviación entre la predicción del mercado y la expectativa de consenso supera los 0.1 puntos porcentuales, la probabilidad de que ocurra un choque es de aproximadamente el 81.2%, y aumenta a aproximadamente el 82.4% el día anterior a la publicación de los datos. En los casos en que la predicción del mercado y la expectativa de consenso no coincidían, la predicción del mercado fue más precisa en el 75% de los casos.

Antecedentes

Los pronosticadores macroeconómicos enfrentan un desafío inherente: los momentos más importantes para predecir —es decir, cuando los mercados se desordenan, las políticas cambian y ocurren rupturas estructurales— son precisamente las etapas en las que los modelos históricos suelen fallar. Los participantes en los mercados financieros suelen publicar pronósticos de consenso días antes de que se publiquen datos económicos clave, consolidando las opiniones de expertos en la expectativa del mercado. Sin embargo, estos puntos de vista consensuados, aunque valiosos, a menudo comparten metodologías y fuentes de información similares.

Para los inversores institucionales, gestores de riesgos y responsables políticos, las implicaciones de la precisión predictiva son asimétricas. En períodos sin controversias, una predicción ligeramente mejor ofrece un valor limitado; pero en períodos de caos en el mercado —cuando la volatilidad se dispara, las correlaciones se desintegran o las relaciones históricas fallan— una mayor precisión puede generar ganancias Alpha significativas y limitar las pérdidas.

Por lo tanto, es crucial comprender el comportamiento de los parámetros durante los períodos de volatilidad del mercado. Nos centramos en un indicador macroeconómico clave —la tasa de inflación interanual del IPC general (IPC interanual)— que es una referencia central para las futuras decisiones de tipos de interés y una señal importante de la salud económica.

Comparamos y evaluamos la precisión predictiva en múltiples ventanas de tiempo antes de la publicación oficial de los datos. Nuestro hallazgo central es que el "Alpha de Choque" existe realmente —es decir, en eventos de cola, las predicciones basadas en el mercado pueden lograr una precisión predictiva adicional en comparación con el benchmark de consenso. Este rendimiento superior no tiene un significado puramente académico, sino que mejora significativamente la calidad de la señal en momentos cruciales donde el error de predicción tiene el mayor coste económico. En este contexto, la pregunta importante no es si los mercados de predicción "siempre tienen razón", sino si proporcionan una señal de valor diferenciado que merece ser incorporada en los marcos de decisión tradicionales.

Metodología

Datos

Analizamos los valores de predicción implícitos diarios de los operadores en el mercado de predicción de la plataforma Kalshi, cubriendo tres puntos temporales: una semana antes de la publicación de los datos (coincidiendo con el momento de publicación de la expectativa de consenso), un día antes de la publicación, y la mañana de la publicación. Cada mercado utilizado era (o había sido) un mercado real operable y negociable, que reflejaba posiciones de capital real bajo diferentes niveles de liquidez. Para la expectativa de consenso, recopilamos pronósticos de consenso a nivel institucional para el IPC interanual, que generalmente se publican aproximadamente una semana antes de que la Oficina de Estadísticas Laborales de EE. UU. publique los datos oficiales.

El intervalo de la muestra se tomó desde febrero de 2023 hasta mediados de 2025, cubriendo más de 25 ciclos mensuales de publicación del IPC, abarcando una variedad de entornos macroeconómicos diferentes.

Clasificación de choques

Clasificamos los eventos en tres categorías según la "magnitud de la sorpresa" en relación con los niveles históricos. Un "choque" se define como la diferencia absoluta entre la expectativa de consenso y los datos publicados reales:

- Evento normal: El error de predicción del IPC interanual es inferior a 0.1 puntos porcentuales;

- Choque moderado: El error de predicción del IPC interanual está entre 0.1 y 0.2 puntos porcentuales;

- Choque importante: El error de predicción del IPC interanual supera los 0.2 puntos porcentuales.

Este método de clasificación nos permite examinar: si la ventaja predictiva varía sistemáticamente a medida que cambia la dificultad de predicción.

Indicadores de rendimiento

Para evaluar el desempeño predictivo, empleamos los siguientes indicadores:

- Error Absoluto Medio (MAE): El principal indicador de precisión, calculado como el promedio de las diferencias absolutas entre los valores predichos y los reales.

- Tasa de aciertos: Cuando la diferencia entre la expectativa de consenso y la predicción del mercado alcanza o supera los 0.1 puntos porcentuales (redondeado a un decimal), registramos qué predicción estuvo más cerca del resultado real final.

- Análisis del horizonte temporal predictivo: Rastreamos cómo evoluciona la precisión de la valoración del mercado desde una semana antes de la publicación hasta el día de la publicación, para revelar el valor aportado por la incorporación continua de información.

Resultados: Desempeño predictivo del IPC

Mayor precisión general

En todos los entornos de mercado, la predicción del IPC basada en el mercado mostró un Error Absoluto Medio (MAE) un 40.1% menor en comparación con la predicción de consenso. En todos los horizontes temporales, el MAE de la predicción del IPC basada en el mercado fue entre un 40.1% (una semana antes) y un 42.3% (un día antes) menor que el de la expectativa de consenso.

Además, en los casos en que existía discrepancia entre la expectativa de consenso y el valor implícito del mercado, la predicción basada en el mercado de Kalshi mostró una tasa de aciertos estadísticamente significativa, que osciló entre el 75.0% una semana antes y el 81.2% el día de la publicación. Si se incluyen los casos de empate con la expectativa de consenso (redondeado a un decimal), la predicción basada en el mercado estuvo a la par o fue superior al consenso en aproximadamente el 85% de los casos con una semana de antelación.

Una tasa de precisión direccional tan alta indica que: cuando la predicción del mercado diverge de la expectativa de consenso, esta divergencia en sí misma tiene un valor informativo significativo sobre "si es probable que ocurra un evento de choque".

El "Alpha de Choque" existe

Las diferencias en la precisión predictiva fueron particularmente evidentes durante los eventos de choque. En eventos de choque moderados, el MAE de la predicción del mercado fue un 50% menor que el de la expectativa de consenso cuando el momento de publicación coincidía, y esta ventaja se amplió al 56.2% o más el día anterior a la publicación de los datos; en eventos de choque importantes, el MAE de la predicción del mercado también fue un 50% menor que el de la expectativa de consenso cuando el momento de publicación coincidía, y alcanzó el 60% o más el día anterior a la publicación; mientras que en entornos normales sin choques, el desempeño de la predicción del mercado y la expectativa de consenso fue aproximadamente similar.

Aunque el número de muestras de eventos de choque es pequeño (lo cual es razonable en un mundo donde los choques son altamente impredecibles por naturaleza), el patrón general es muy claro: cuando el entorno predictivo es más difícil, la ventaja de agregación de información del mercado es más valiosa.

Sin embargo, lo más importante no es solo que las predicciones de Kalshi funcionen mejor durante los períodos de choque, sino que la divergencia entre la predicción del mercado y la expectativa de consenso en sí misma puede ser una señal de que se avecina un choque. En casos de discrepancia, la tasa de aciertos de la predicción del mercado frente a la expectativa de consenso alcanzó el 75% (en ventanas de tiempo comparables). Además, un análisis de umbral indica además: cuando la desviación entre el mercado y el consenso supera los 0.1 puntos porcentuales, la probabilidad de predecir un choque es de aproximadamente el 81.2%, y el día anterior a la publicación de los datos, esta probabilidad aumenta a aproximadamente el 84.2%.

Esta diferencia, significativa a nivel práctico, sugiere que los mercados de predicción no solo pueden servir como una herramienta predictiva competitiva junto a la expectativa de consenso, sino también como una "metaseñal" sobre la incertidumbre predictiva, transformando la divergencia mercado-consenso en un indicador temprano cuantificable para alertar sobre posibles resultados sorpresa.

Discusión derivada

Surge una pregunta obvia: ¿Por qué durante los choques, la predicción del mercado supera a la predicción de consenso? Proponemos tres mecanismos complementarios para explicar este fenómeno.

Heterogeneidad de los participantes del mercado y "sabiduría de las multitudes"

La expectativa de consenso tradicional, aunque integra puntos de vista de múltiples instituciones, a menudo comparte supuestos metodológicos y fuentes de información similares. Los modelos econométricos, los informes de investigación de Wall Street y las publicaciones de datos gubernamentales constituyen una base de conocimiento común altamente superpuesta.

Por el contrario, los mercados de predicción agregan posiciones mantenidas por participantes con diferentes bases de información: incluyendo modelos propietarios, conocimientos a nivel sectorial, fuentes de datos alternativas e intuiciones basadas en la experiencia. Esta diversidad de participantes tiene una base teórica sólida en la teoría de la "sabiduría de las multitudes" (wisdom of crowds). Esta teoría indica que cuando los participantes poseen información relevante y sus errores de predicción no están completamente correlacionados, agregar predicciones independientes de fuentes diversas a menudo produce estimaciones mejores.

Y el valor de esta diversidad de información es particularmente destacado cuando el entorno macroeconómico experimenta un "cambio de estado" — los individuos con información fragmentada y local interactúan en el mercado, y sus fragmentos de información se combinan para formar una señal colectiva.

Diferencias en las estructuras de incentivos de los participantes

Los pronosticadores a nivel institucional suelen operar dentro de complejos sistemas organizativos y de reputación que se desvían sistemáticamente del objetivo de "buscar puramente la precisión predictiva". Los riesgos profesionales que enfrentan los pronosticadores crean una estructura de recompensas asimétrica — los grandes errores de predicción conllevan costes de reputación significativos, mientras que incluso una precisión extrema, especialmente si se logra desviándose sustancialmente del consenso de sus pares, puede no generar recompensas profesionales proporcionales.

Esta asimetría induce un "comportamiento de rebaño" (herding), donde los pronosticadores tienden a agrupar sus predicciones cerca del valor de consenso, incluso si su información privada o la salida de sus modelos sugiere resultados diferentes. La razón es que, en el sistema profesional, el coste de "equivocarse solo" a menudo supera el beneficio de "tener razón solo".

En marcado contraste, los incentivos que enfrentan los participantes en los mercados de predicción alinean directamente los resultados económicos con la precisión predictiva — predecir con precisión significa ganar dinero, predecir incorrectamente significa perderlo. En este sistema, los factores de reputación son casi inexistentes, el único coste de desviarse del consenso del mercado es la pérdida económica, y depende entirely de si la predicción es correcta. Esta estructura ejerce una presión de selección más fuerte sobre la precisión predictiva — los participantes que pueden identificar sistemáticamente los errores de las predicciones de consenso acumulan capital constantemente y aumentan su influencia en el mercado a través de tamaños de posición más grandes; mientras que aquellos que siguen mecánicamente el consenso sufren pérdidas continuas cuando el consenso resulta erróneo.

En períodos de incertidumbre significativamente mayor, cuando el coste profesional para los pronosticadores institucionales de desviarse del consenso experto alcanza su punto máximo, esta divergencia en la estructura de incentivos suele ser más evidente y económicamente más importante.

Eficiencia en la agregación de información

Un hecho empírico notable es: incluso una semana antes de la publicación de los datos — un punto en el tiempo que coincide con la ventana típica de publicación de la expectativa de consenso — la predicción del mercado todavía muestra una ventaja de precisión significativa. Esto sugiere que la ventaja del mercado no se deriva únicamente de la frecuentemente citada "ventaja de velocidad de acceso a la información" de los participantes en los mercados de predicción.

Por el contrario, la predicción del mercado puede agregar de manera más eficiente aquellos fragmentos de información que son demasiado dispersos, demasiado sectoriales o demasiado nebulosos para ser incorporados formalmente en los marcos de predicción econométrica tradicionales. La ventaja relativa de los mercados de predicción puede no radicar en acceder antes a la información pública, sino en su capacidad para sintetizar información heterogénea de manera más efectiva dentro de la misma escala de tiempo — un mecanismo de consenso basado en cuestionarios, incluso con la misma ventana de tiempo, a menudo lucha por procesar esta información de manera eficiente.

Limitaciones y consideraciones

Nuestros hallazgos requieren una importante calificación. Dado que la muestra total cubre solo unos 30 meses, y los eventos de choque importantes son por definición raros, esto significa que para eventos de cola grandes, el poder estadístico sigue siendo limitado. Series temporales más largas fortalecerán la capacidad de inferencia futura, aunque los resultados actuales sugieren firmemente la superioridad de la predicción del mercado y la naturaleza diferenciada de la señal.

Conclusión

Hemos documentado un desempeño superior sistemático y económicamente significativo de los mercados de predicción frente a la expectativa de consenso de expertos, especialmente durante eventos de choque donde la precisión predictiva es más crucial. Las predicciones del IPC basadas en el mercado tuvieron en general aproximadamente un 40% menos de error, y durante períodos de grandes cambios estructurales, la reducción del error puede alcanzar aproximadamente el 60%.

Basándonos en estos hallazgos, varias direcciones de investigación futura se vuelven particularmente importantes: primero, estudiar si los eventos de "Alpha de Choque" en sí mismos pueden predecirse mediante indicadores de volatilidad y divergencia predictiva, con muestras más grandes y en múltiples indicadores macroeconómicos; segundo, el umbral de liquedad por encima del cual los mercados de predicción pueden superar de manera estable los métodos predictivos tradicionales; tercero, la relación entre los valores predictivos de los mercados de predicción y los valores implícitos derivados de instrumentos financieros de alta frecuencia.

En un entorno donde las predicciones de consenso dependen en gran medida de supuestos de modelos altamente correlacionados y conjuntos de información compartidos, los mercados de predicción ofrecen un mecanismo alternativo de agregación de información, capaz de capturar antes los cambios de estado y procesar de manera más eficiente la información heterogénea. Para aquellos actores que necesitan tomar decisiones en entornos económicos con creciente incertidumbre estructural y frecuencia de eventos de cola, el "Alpha de Choque" quizás no represente solo una mejora incremental en la capacidad predictiva, sino que debería convertirse en un componente fundamental de su infraestructura robusta de gestión de riesgos.