Fuente: Ver lo micro para saber lo macro - Conversaciones variadas

Estrategia de Mercados Globales de JPMorgan: ¿Qué señales nos están enviando las materias primas? 5 de febrero de 2026

El caótico inicio de febrero plantea una pregunta: ¿La volatilidad en el mercado de materias primas es un presagio de tendencias futuras o simplemente un ajuste?

Creemos que se trata de un ajuste saludable, no de un punto de inflexión en la tendencia, que ofrece oportunidades de compra en metales, mientras esperamos que el sector energético caiga aún más.

Aunque el crecimiento global se está recuperando y la actividad manufacturera está cambiando, lo que apoya el lado de la demanda, la divergencia entre energía y metales se debe principalmente a dinámicas de oferta diferentes.

Desde el oro y la plata hasta el cobre y el bitcoin, todos los productos básicos se desplomaron el viernes pasado, en la turbulencia de mercado más significativa desde noviembre del año pasado. El oro experimentó su caída intradía más brusca desde 1983, perdiendo más del 9%, mientras que la plata se desplomó un 26%, la mayor caída intradía registrada. Los futuros de cereales y ganado también colapsaron debido a la turbulencia en el mercado de metales preciosos.

Las ventas continuaron hasta el lunes, con el mercado energético bajo presión: los precios del gas natural global se colapsaron, y el petróleo registró su mayor caída en seis meses. Las ventas de metales preciosos se aceleraron después de que las bolsas de Estados Unidos y China aumentaran los requisitos de margen, y una ola de ventas estacionales antes del Año Nuevo Lunar exacerbó la caída.

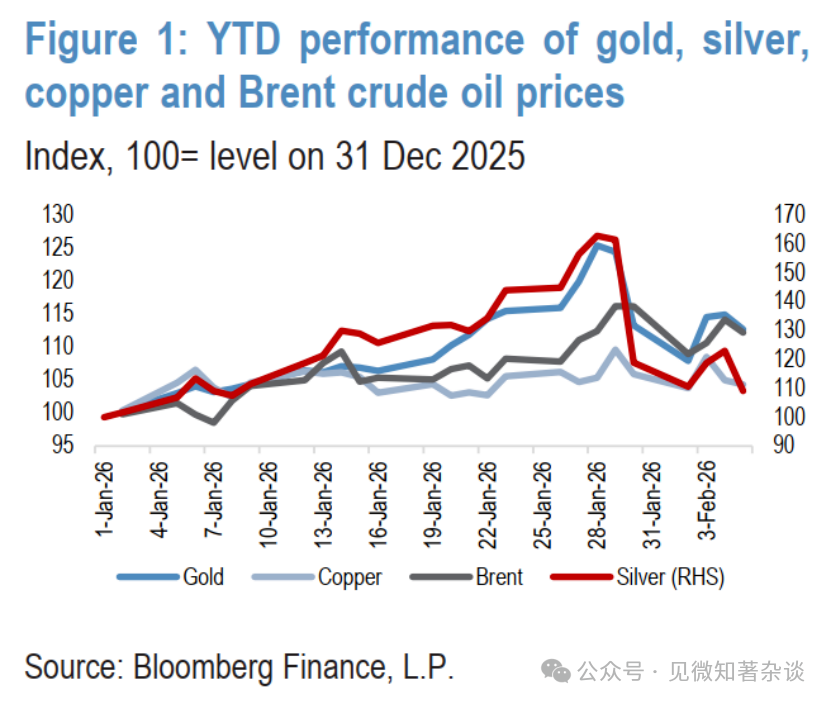

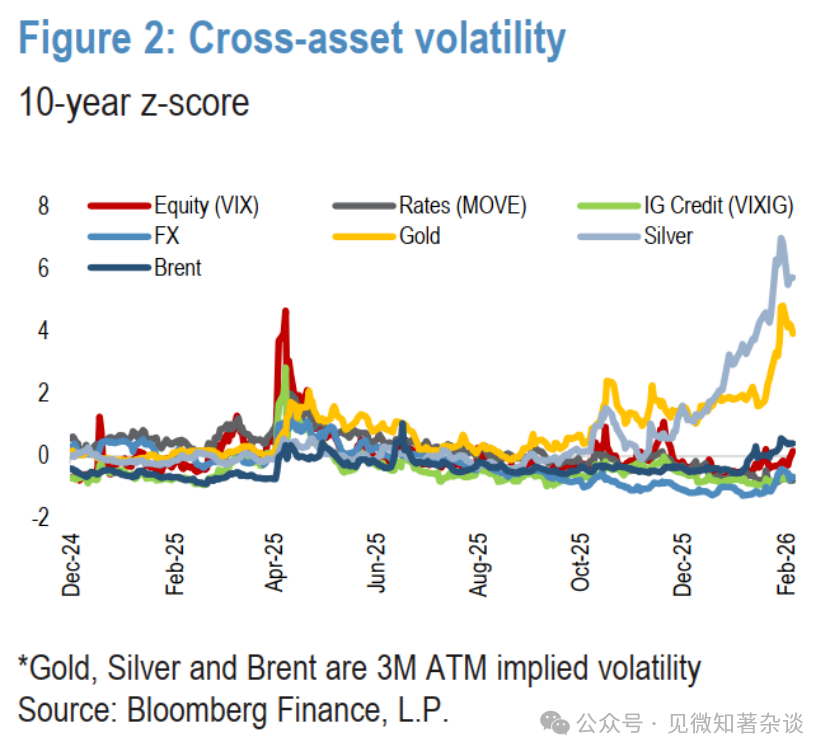

En general, las materias primas perdieron casi un 8% en tres brutales días de caída, con el gas natural estadounidense desplomándose un 57%, la plata un 33%, el oro un 13%, y el cobre y el petróleo un 7% cada uno. Esta volatilidad extrema continuó hasta mediados de semana, con los precios cayendo nuevamente tras un rebote debido a operaciones oscilantes (Figuras 1 y 2). La caída de las materias primas arrastró a la baja los futuros de índices bursátiles estadounidenses, mientras que las acciones asiáticas sufrieron su peor caída en dos días desde abril del año pasado el lunes.

Figura 1: Rendimiento interanual de los precios del oro, plata, cobre de Shanghai y Brent

Figura 2: Z-score a 10 años de la volatilidad entre activos

El caótico inicio de semana plantea una pregunta: ¿La venta de materias primas es un presagio de tendencias futuras o simplemente un ajuste?

Creemos que no es un punto de inflexión, sino un ajuste saludable, una oportunidad de compra para metales, mientras que la energía verá más ventas.

1. El primer argumento gira en torno a la recuperación del crecimiento global

Desde el último trimestre del año pasado, ha habido una rotación procíclica notable en los mercados globales, reflejada en metales, acciones y divisas. Esta recuperación es el resultado directo de:

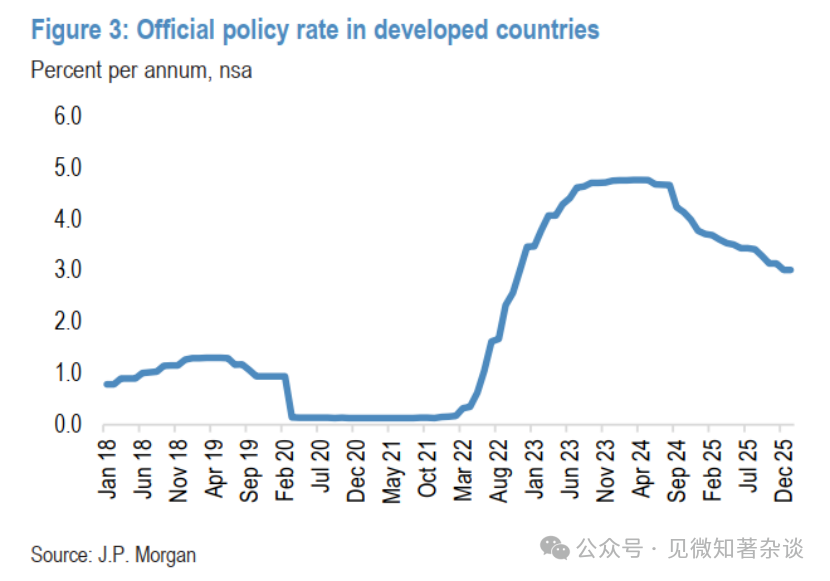

· Políticas monetarias menos restrictivas en los países desarrollados (Figura 3)

· Políticas fiscales expansivas en la mayoría de las principales economías. En EE.UU., la Oficina de Presupuesto del Congreso predice que medidas legislativas como el "Paquete de Leyes para un Futuro Mejor" aumentarán el crecimiento de EE.UU. en un 0,9%. La política fiscal expansiva no es exclusiva de EE.UU. El FMI estima que las medidas fiscales impulsarán el crecimiento de Alemania en un 1% y el de Japón en un 0,5% en 2026. En última instancia, la política fiscal de las economías del G3 será altamente expansiva en los próximos trimestres.

· Existen catalizadores significativos al alza para el crecimiento y la inflación de EE.UU. a medida que disminuyen los vientos en contra de la guerra comercial y las restricciones migratorias. El fuerte gasto en IA y centros de datos, y los altos precios de las acciones de IA, están impulsando el efecto riqueza del consumidor. Vientos de cola adicionales incluyen un dólar más débil y (hasta hace poco) la caída del precio del petróleo, además del estímulo económico de la Copa del Mundo y las actividades relacionadas con el 250 aniversario de la fundación de EE.UU.

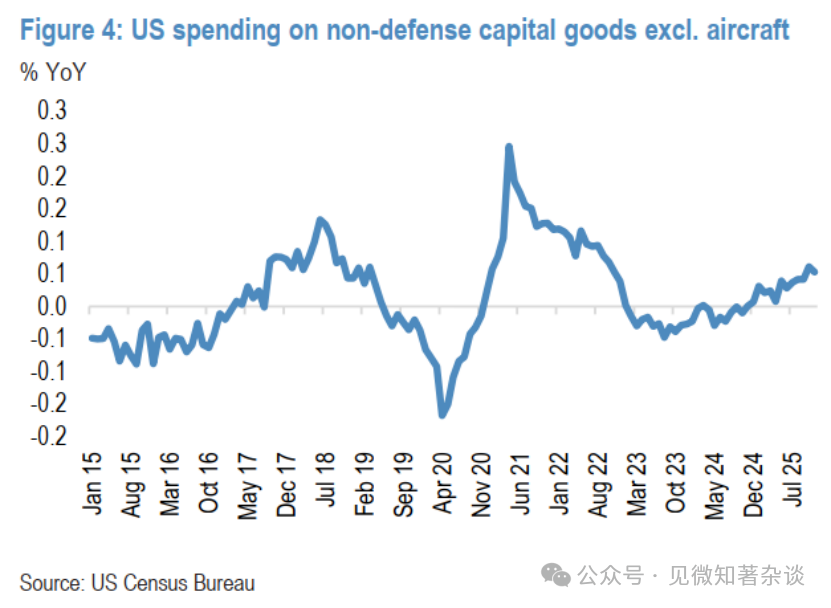

El "Paquete de Leyes para un Futuro Mejor" apoya aún más las perspectivas al reducir los impuestos sobre las horas extras y el consumo, aumentar el crédito fiscal por hijos y extender la amortización instantánea total de equipos y fábricas, medidas que están aumentando las devoluciones de impuestos a los hogares e impulsando un auge de gasto de capital (Figura 4).

Figura 3: Tasas de política oficial de países desarrollados

Figura 4: Gasto en bienes de capital no defensivos de EE.UU. (excluidos aviones)

2. La actividad manufacturera global está cambiando

Los recientes datos de PMI confirman que la recuperación del crecimiento global está en marcha y se está ampliando, apoyada por la flexibilización monetaria global y un aumento en la inversión tecnológica. El aumento en el número de economías que reportan una mayor producción es particularmente alentador. En los mercados desarrollados, EE.UU. registró sus datos de ISM manufacturero más fuertes desde agosto de 2022, Japón mostró una mejora significativa y Europa Occidental también se fortaleció notablemente. Aunque el PMI de producción de China se mantuvo prácticamente sin cambios, el Emerging Asia ex-China, un barómetro clave, mostró un fuerte crecimiento. En general, el PMI global funciona a un ritmo sólido y por encima de la tendencia, y el aumento de los nuevos pedidos proporciona una señal constructiva para la sostenibilidad de la recuperación.

3. Dada la reevaluación del crecimiento global, la operativa de reflación de 2026 se ha desplegado, con buenos resultados para materias primas, materiales y acciones industriales

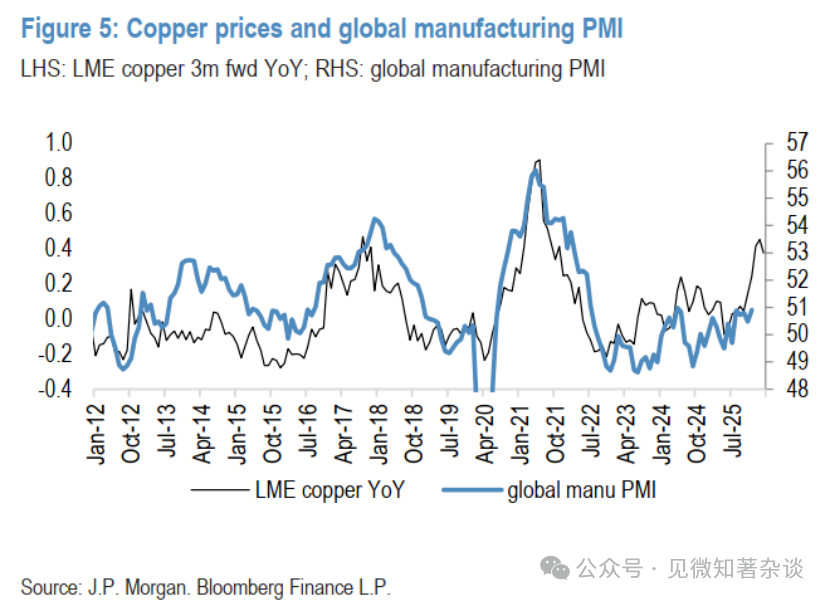

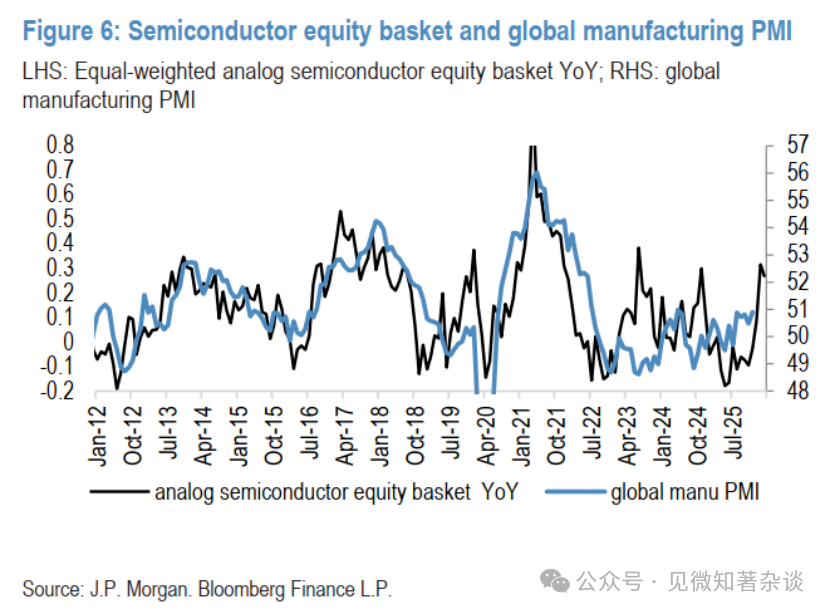

Según la relación histórica de los últimos quince años entre el precio del cobre y el PMI manufacturero global, la magnitud del reciente aumento del cobre sugiere una lectura de PMI cercana a 53, muy por encima del dato más reciente de alrededor de 50,5 y más optimista que cualquier otro mercado sensible al ciclo que sigamos. Aunque el rendimiento interanual del cobre puede estar exagerando el optimismo procíclico del mercado, otros mercados también muestran claramente un grado de optimismo. Por ejemplo, una cesta simulada de acciones de semiconductores (que muestra un poder explicativo similar, R-cuadrado ~0,42, en el mismo período) sugiere que el PMI subirá a alrededor de 52 para finales del primer trimestre de 2026. La tendencia alcista persistente de esta cesta de acciones tras romper un rango de varios años indica que el componente procíclico de la tendencia del mercado sigue siendo fuerte, a pesar de la reversión a corto plazo reciente de los metales (Figuras 5 y 6).

Figura 5: Precio del cobre vs. PMI manufacturero global

Figura 6: Cesta de acciones de semiconductores vs. PMI manufacturero global

4. Sin embargo, las similitudes dentro de las materias primas terminan aquí

La corrección abrupta de los precios de los metales preciosos de la semana pasada fue desencadenada por un repunte del dólar (tras la nominación de Kevin Warsh como próximo presidente de la Fed), pero la severidad de la corrección se debió más a la rápida liquidación de las enormes posiciones largas acumuladas rápidamente después de que los precios se aceleraran de manera insostenible y se extendieran en exceso durante las dos semanas anteriores. En resumen, los precios subieron demasiado lejos y demasiado rápido, y los indicadores de momentum a corto plazo saltaron a niveles raros en los mercados de metales preciosos.

En contraste, el aumento del 11% en el índice Bloomberg Energy desde principios de año fue impulsado por factores temporales como el clima y una escalada geopolítica. Las grandes tormentas invernales y las temperaturas bajo cero en partes de EE.UU. interrumpieron la producción y aumentaron la demanda de combustible para calefacción, mientras que el clima frío en Europa perturbó las cargas de petróleo y agotó las existencias de gas. Sin embargo, el impacto más significativo en el precio del petróleo fue la escalada de tensiones con Irán, que no esperamos que sea duradera dado que este año es un año de elecciones de medio término en EE.UU.

Mirando más allá de la volatilidad actual, seguimos siendo optimistas respecto al oro y el cobre, manteniendo la perspectiva de precios energéticos más bajos; esta divergencia está impulsada principalmente por diferentes dinámicas de oferta.

5. Mantenemos la visión alcista del oro; el pico fundamental del cobre aún está por llegar

Mantenemos la visión alcista del oro. Como hemos visto en los últimos seis meses, este largo rally del oro no es lineal, ni lo será en el futuro, y seguimos viendo tales correcciones como saludables y necesarias, no como un desafío a nuestra visión estructural alcista. De hecho, dado que el oro sigue siendo una cobertura de cartera dinámica y multifacética con una historia estructural clara, ya hemos visto compras físicas en las caídas.

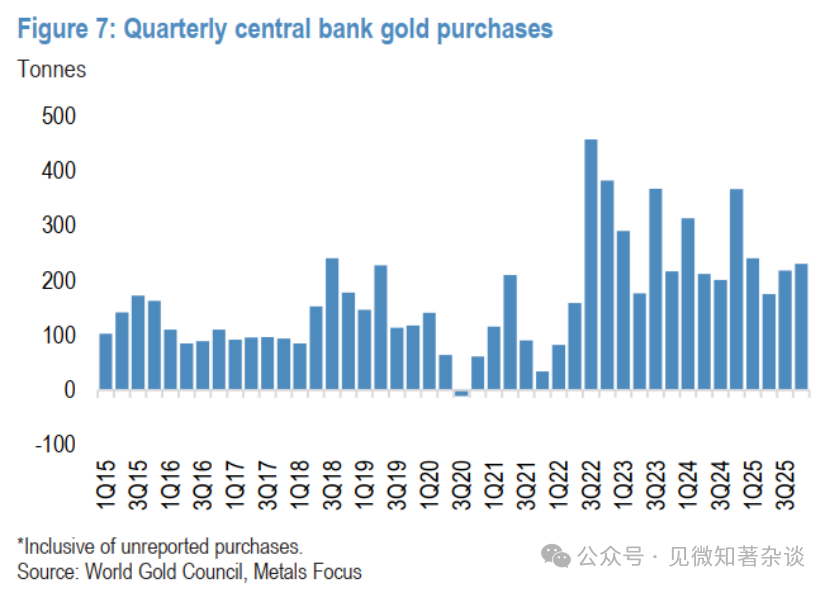

Además del reciente apoyo de inversores minoristas, continuamos anticipando que los bancos centrales también se mantendrán firmes como compradores importantes en las caídas, y ahora pronosticamos que las compras netas oficiales este año alcanzarán las 800 toneladas de oro, aún un 70% por encima de los niveles previos a 2022 (Figura 7).

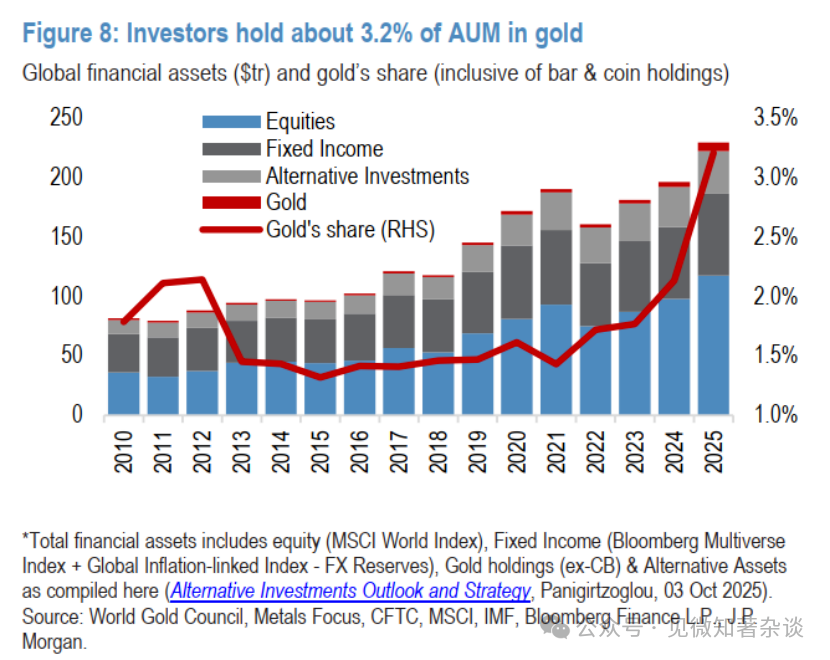

En general, seguimos viendo espacio para que continúe la tendencia de diversificación hacia el oro, ya que en un entorno de rendimiento continuo superior de los activos físicos sobre los activos en papel, esperamos que la demanda de bancos centrales e inversores este año sea suficiente para impulsar finalmente el precio del oro hasta los 6.300 dólares por onza a finales de 2026 (Figura 8).

Figura 7: Compras trimestrales de oro por parte de bancos centrales

Figura 8: Los inversores mantienen aproximadamente un 3,2% de sus AUM en oro

Más cautelosos con la plata, debido al riesgo de sobreajuste bidireccional a corto plazo.

La plata es un mercado más pequeño y volátil que el oro, y carece de los bancos centrales como compradores estructurales en las caídas, por lo que estamos más preocupados por la posibilidad de lavados más profundos a corto plazo. La acción del precio del jueves (la plata caía alrededor de un 10% intradía en el momento de redactar este informe) ilustra claramente este riesgo. Aunque no creemos que los precios del oro y la plata se desacoplen por completo o se descorrelacionen a medio plazo, sí creemos que la valoración de la plata, que sigue siendo alta en relación con el oro, corre el riesgo de correcciones más pronunciadas en los días en que el sector de los metales preciosos en su conjunto está bajo presión.

No obstante, aunque creemos que la reentrada requiere más cautela en comparación con el panorama más claro del oro, seguimos pensando que la plata tiene un suelo elevado a corto plazo (alrededor de 75-80 dólares por onza en los próximos trimestres), y que el precio finalmente se recuperará hasta una media de unos 90 dólares por onza a principios del próximo año, ya que es poco probable que la plata renuncie por completo a sus ganancias y se desacople de su metal hermano, incluso después de haber subido demasiado durante su puesta al día.

Las compras en las caídas están apoyando actualmente el precio del cobre; el pico fundamental aún se está gestando.

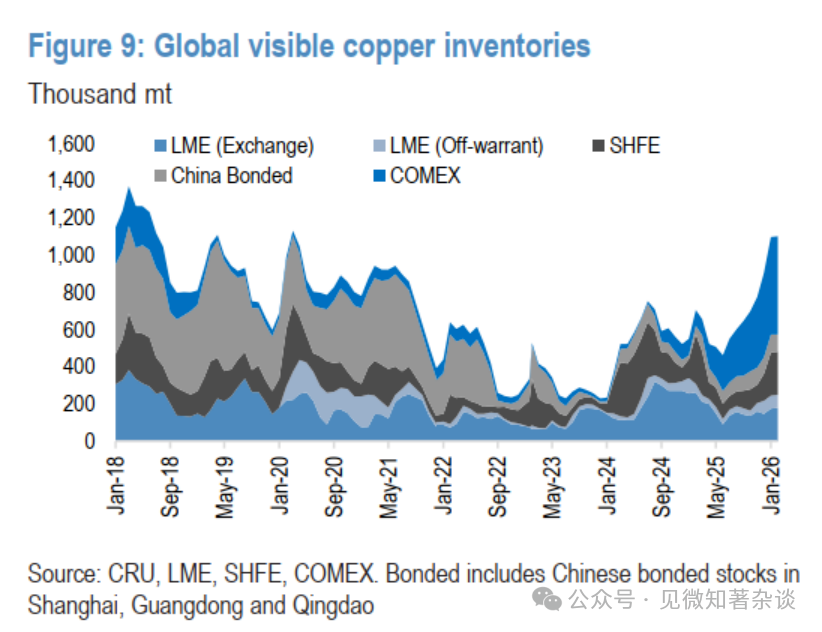

El cobre también se vio envuelto en el reciente frenesí de los metales, superando brevemente los 14.000 dólares por tonelada la semana pasada antes de retroceder junto con el resto del sector. Aunque los fundamentos débiles actuales no respaldan el repunte anterior, seguimos creyendo que existe un gran potencial para que se intensifique el desajuste en el mercado del cobre y se produzca una dinámica más alcista en los próximos meses (Figura 9).

Seguimos creyendo que lo más probable es que la administración Trump imponga aranceles graduales a las importaciones de cobre refinado, anunciando la intención alrededor de mediados de año, con los aranceles entrando en vigor en enero de 2027. Esto, a su vez, reabriría la ventana de arbitraje COMEX/LME, atrayendo de nuevo importantes importaciones de cobre a EE.UU.

Además, dado que creemos que la debilidad de la demanda china en los últimos meses se debe principalmente a un retraso en la demanda (en un intento de esperar a que los precios retrocedieran), y no a una desaceleración estructural más preocupante del consumo final chino, anticipamos un escenario en el que los consumidores chinos eventualmente necesiten aceptar precios más altos más adelante este año para atraer el cobre necesario de vuelta al país.

Figura 9: Existencias visibles globales de cobre

Figura 10: Rentabilidad semanal del cobre a tres meses en la LME en diferentes entornos de existencias en warrants registrados

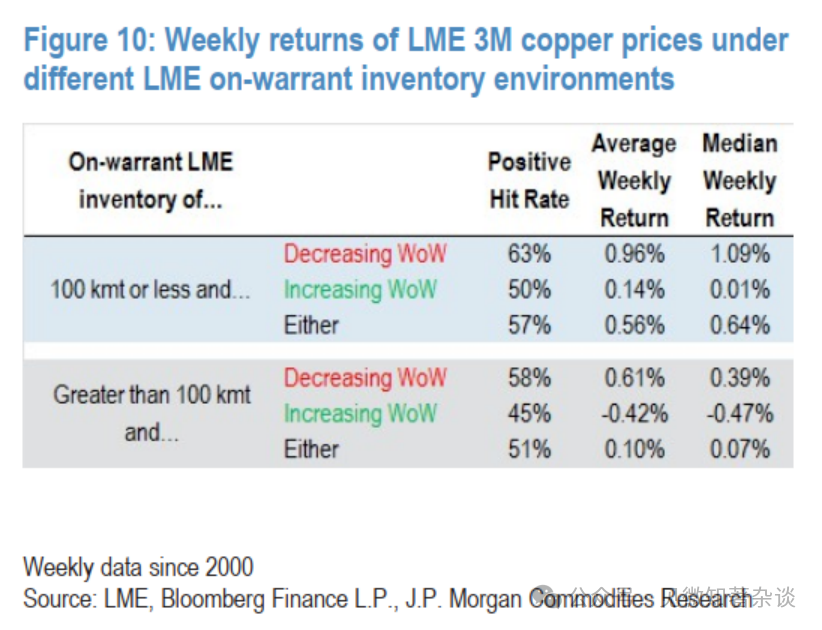

El potencial de demanda combinada de EE.UU. y China alrededor de mediados de año sigue haciendo que el riesgo se incline a que las existencias de cobre en la LME caigan a niveles extremadamente bajos más adelante este año, lo que posiblemente impulse una fuerte subida de los precios al contado, muy por encima de nuestro precio medio trimestral de referencia de 12.500 dólares por tonelada para el segundo trimestre de 2025, y potencialmente hacia los 15.000 dólares por tonelada y más allá a medida que la curva de la LME entre en una fuerte backwardation (Figura 10).

Mientras tanto, dado este riesgo, el alto enfoque en la seguridad del suministro y la necesidad de cobre y otros minerales críticos para las cadenas de suministro, así como la preferencia procíclica más amplia de los inversores, la voluntad de comprar cobre en las caídas sigue siendo enorme, construyendo actualmente un suelo para el precio alrededor de 12.500 dólares por tonelada.

6. El precio del petróleo incluye una prima geopolítica de 7 dólares por barril, debería volver al valor razonable

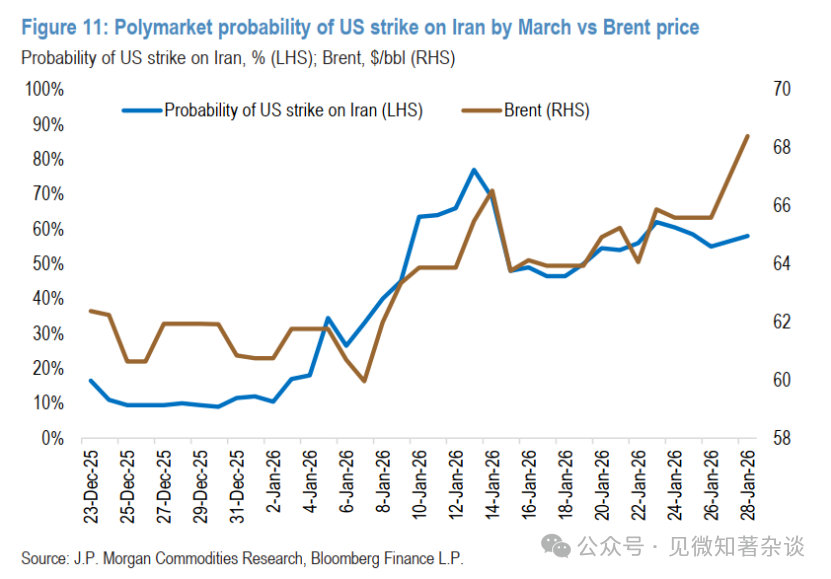

El clima frío redujo la oferta y aumentó la demanda de petróleo, añadiendo una prima de unos 2 dólares por barril al precio en la última semana de enero. La producción en Kazajistán y EE.UU. ahora puede recuperarse por completo en cuestión de días, y las exportaciones rusas también se han normalizado. Sin embargo, el precio del petróleo sigue estando unos 7 dólares por barril por encima de su valor razonable, una prima atribuible casi por completo a la escalada de tensiones entre Washington y Teherán, 29 de enero de 2026 (Figura 11).

Tras semanas de confrontación (incluyendo el derribo por parte del ejército estadounidense de un dron iraní cerca de un portaaviones estadounidense y el acoso de la marina iraní a buques mercantes), las partes acordaron reanudar las conversaciones indirectas el viernes en Omán. Irán insiste en que las discusiones deben limitarse estrictamente al tema nuclear, mientras que EE.UU. presiona por una agenda más amplia que involucre limitar el arsenal de misiles balísticos de Teherán, poner fin a su apoyo a representantes regionales y cuestiones sobre el trato a su pueblo.

Figura 11: Probabilidad prevista por Polymarket de un ataque de EE.UU. a Irán antes de marzo vs. precio del Brent

El presidente Trump ha enviado una advertencia directa al liderazgo iraní y ha desplegado fuerzas estadounidenses significativas en la región, aumentando las preocupaciones sobre una escalada, aunque los estados del Golfo y otras potencias regionales instan a la diplomacia y advierten contra una guerra. El liderazgo iraní, que se enfrenta a una grave crisis económica y social interna, parece dispuesto a entablar negociaciones "justas y equitativas", pero persisten las diferencias centrales.

Dada la alta inflación en EE.UU. y las elecciones de medio término de este año, no esperamos que esta confrontación conduzca a interrupciones duraderas del suministro de petróleo. Si se producen acciones militares, esperamos que sean específicas, evitando la infraestructura de producción y exportación de petróleo de Irán. Dada la proximidad de la región a los principales cuellos de botella del transporte energético, es posible que persistan subidas breves del crudo impulsadas por la geopolítica, pero estas finalmente deberían disiparse, dejando unos fundamentos de mercado global subyacentes débiles.

Pronosticamos un fuerte crecimiento de la demanda este año, pero esperamos que el suministro global crezca tres veces más rápido que la demanda, con la mitad del crecimiento del suministro procedente de productores no OPEP+, impulsado por un fuerte desarrollo marítimo y el continuo impulso global del esquisto.

7. Gas Natural — Fue un invierno frío (y un ajuste de posiciones)

En enero, una tormenta perfecta azotó el mercado global de gas natural, llevando los precios del gas a una montaña rusa. El mes se caracterizó por cambios rápidos en los pronósticos meteorológicos, agravados por niveles de existencias históricamente bajos y el ajuste de posiciones de los inversores en Europa, lo que aceleró aún más la volatilidad de los precios. El contrato de febrero de TTF se liquidó a 40,1 euros/MWh — un aumento del 40% respecto a enero y casi un 50% por encima del mínimo reciente del 16 de diciembre de 2025. Mientras tanto, el contrato de febrero de Henry Hub se liquidó a 7,46 dólares/MMBtu, más del doble en sólo siete sesiones de trading, alcanzando máximos no vistos desde 2022.

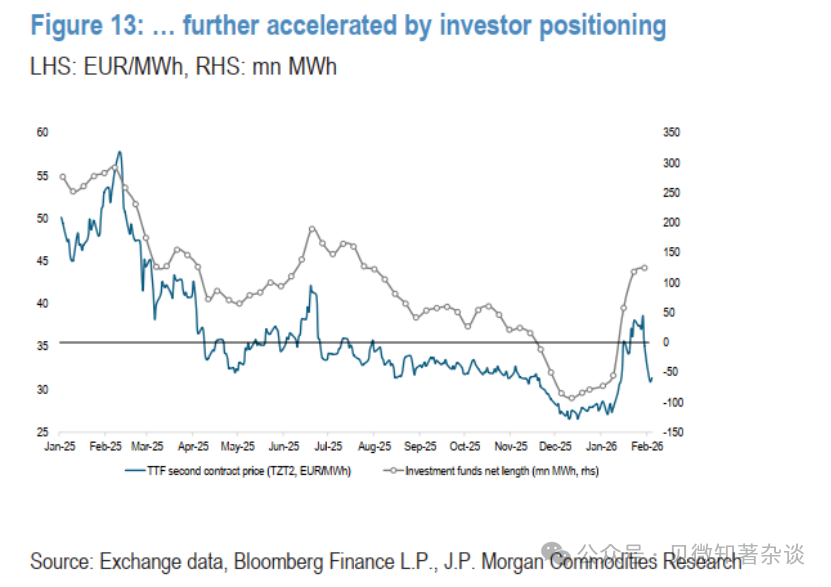

Los precios del gas en Europa se dispararon a máximos de un año, resultado del clima frío, el agotamiento de las existencias y las posiciones en el mercado. Los precios del TTF habían tocado un mínimo reciente a mediados de diciembre, ya que el mercado anticipaba otro invierno más cálido de lo normal y el optimismo sobre la nueva oferta de GNL en 2026 llevó —creemos— a un complacencia en el mercado. Este sentimiento se reflejó en el comportamiento de los inversores: las posiciones se volvieron cortas netas por primera vez desde marzo de 2024, y las posiciones cortas continuaron aumentando durante todo diciembre, alcanzando -93 millones de MWh, el nivel más bajo desde 2020.

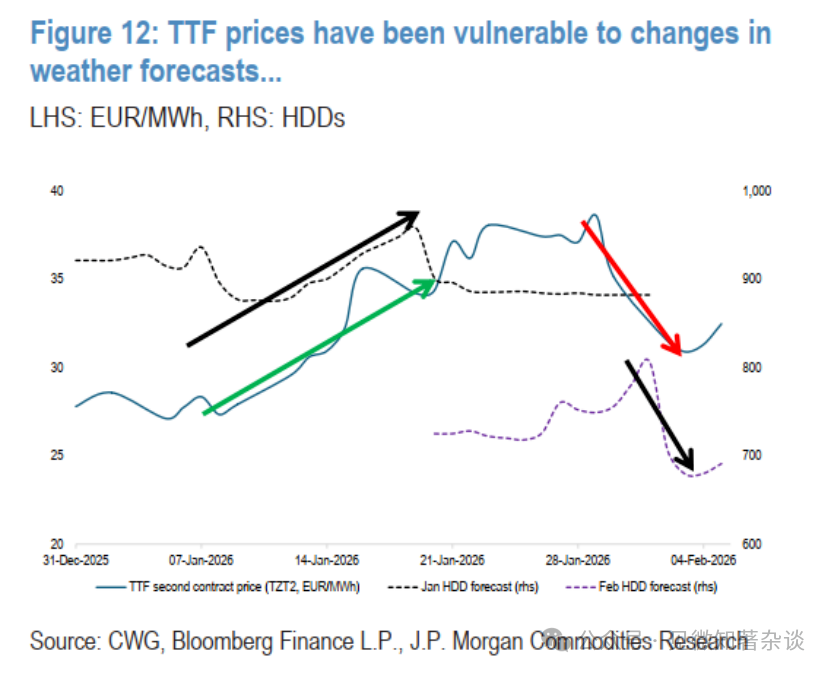

Sin embargo, la narrativa cambió a medida que los patrones climáticos se volvieron inestables y los grados día de calefacción (HDD) previstos para enero comenzaron a aumentar a partir de la segunda semana del mes (Figura 12). Los precios del TTF se dispararon abruptamente debido a existencias extremadamente bajas y a un aumento de la demanda de gas para calefacción y generación de electricidad ("Cariño, hace (todavía) frío ahí fuera", 13 de enero de 2026). Los precios se estabilizaron alrededor de 40 euros/MWh, apoyados por la prolongación de la ola de frío en EE.UU. y las preocupaciones por interrupciones en el suministro de GNL estadounidense debido a paradas por congelación, un aumento de la demanda interna y fuertes tormentas. A medida que las perspectivas meteorológicas a ambos lados del Atlántico volvieron a la normalidad, el contrato de marzo de TTF cayó desde 39,3 euros/MWh el 30 de enero hasta unos 33 euros/MWh el 3 de febrero (Figura 13).

Figura 12: El precio del TTF es vulnerable a los cambios en el pronóstico del tiempo...

Figura 13: ...y se acelera por el ajuste de posiciones de los inversores

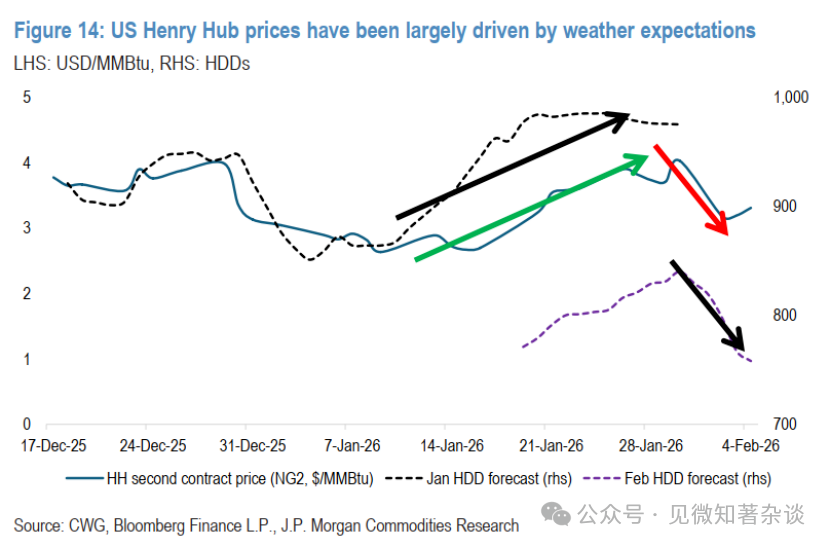

El gas natural estadounidense se unió al rally a finales de mes, cuando una ola de frío barrió el país. Los precios comenzaron el año en niveles relativamente bajos, con el contrato de febrero operando por debajo de 4 dólares/MMBtu, y cayeron a 3,10 dólares el 16 de enero, antes de dispararse abruptamente, liquidando finalmente a 7,46 dólares el 28 de enero. Durante este período, la previsión de HDD para enero aumentó significativamente desde unos 900 HDDs hasta 985 HDDs, superando la media de 10 años de 891 HDDs y la media de 30 años de 933 HDDs, respectivamente. Las expectativas de clima frío también se extendieron a febrero, con la previsión subiendo desde 771 HDDs el 19 de enero hasta un pico de 840 HDDs el 30 de enero.

Sin embargo, las expectativas meteorológicas cambiaron significativamente esta semana, esta vez hacia condiciones más cálidas. En respuesta, los precios corrigieron abruptamente a la baja, con el contrato de marzo cayendo desde 4,03 dólares/MMBtu el 30 de enero hasta 3,25 dólares/MMBtu en el momento de redactar este informe (Figura 14).

Figura 14: El precio de Henry Hub en EE.UU. está impulsado principalmente por las expectativas meteorológicas