Autor: Dhruvang Choudhari (AMINA Bank)

Compilación: Deep Tide TechFlow

Guía de Deep Tide: Enero de 2026 presentó una paradoja: los precios de las criptomonedas cayeron un 25%, pero la infraestructura que respalda la adopción institucional se aceleró. Aunque Bitcoin cayó a un mínimo de diez meses en 73,000 dólares, BlackRock situó los activos digitales como el tema de inversión decisivo para 2026.

Aunque los operadores de apalancamiento liquidaron posiciones por 2,200 millones de dólares, el Depository Trust and Clearing Corporation (DTCC) lanzó la tokenización a nivel de producción para bonos del Tesoro y acciones estadounidenses. Aunque el índice de sentimiento alcanzó un pesimismo extremo, Y Combinator anunció que comenzará a financiar startups con USDC.

El análisis de AMINA Bank señala que esto no es un rechazo a los activos digitales, sino una repreciación en un sistema monetario global en evolución. La divergencia entre el comportamiento de los precios y el avance estructural define la fase actual del ciclo.

Texto completo a continuación:

Introducción

Enero de 2026 presentó una paradoja: los precios de las criptomonedas cayeron un 25%, pero la infraestructura que respalda la adopción institucional se aceleró.

Aunque Bitcoin cayó a un mínimo de diez meses cerca de 73,000 dólares, BlackRock situó los activos digitales como el tema de inversión decisivo para 2026. Aunque los operadores de apalancamiento liquidaron posiciones por 2,200 millones de dólares, el Depository Trust and Clearing Corporation (DTCC) lanzó la tokenización a nivel de producción para bonos del Tesoro y acciones estadounidenses. Aunque el índice de sentimiento alcanzó un pesimismo extremo, Y Combinator anunció que comenzará a financiar startups con USDC.

Los primeros dos meses de 2026 marcaron un cambio decisivo en el mercado de activos digitales. Lo que inicialmente parecía una venta caótica, en realidad fue una repreciación macro amplia impulsada por el riesgo soberano, cambios en el sistema monetario y la liquidación forzada de apalancamiento global. A diferencia de las caídas cripto anteriores, este evento no se originó en el ecosistema de activos digitales en sí. Surgió desde el exterior.

Enero y febrero revelaron una paradoja que ahora es central en la era institucional de las criptomonedas. Los precios de mercado se deterioraron bruscamente, pero la claridad regulatoria, el despliegue de infraestructura y los compromisos institucionales avanzaron a una velocidad sin precedentes. Esta divergencia entre el comportamiento de los precios y el avance estructural define la fase actual del ciclo.

Esta actualización analiza cómo el shock macroeconómico perturbó la estructura del mercado cripto, por qué Bitcoin enfrenta un desafío de identidad como activo macro, y cómo el capital institucional continúa construyendo en medio de la volatilidad en lugar de retirarse.

Expansión Institucional bajo la Debilidad del Mercado

A pesar del deterioro de los precios spot, la participación institucional se aceleró en lugar de desacelerarse. Esta aceleración revela un cambio fundamental en cómo los asignadores maduros manejan los activos digitales: la madurez de la infraestructura ahora es más importante que el impulso de los precios.

La Tokenización como Estrategia Central

BlackRock situó formalmente los activos digitales y la tokenización como el tema de inversión decisivo para 2026, junto con la inteligencia artificial como impulsores estructurales de los mercados de capitales.

En Franklin Templeton, el liderazgo de innovación describió 2026 como el comienzo de un sistema financiero nativo de billeteras, donde las acciones, bonos y fondos se mantienen directamente en billeteras digitales, en lugar de a través de marcos de custodia tradicionales.

Y Combinator emitió una señal clave, anunciando que a partir del lote de primavera de 2026, las startups podrían recibir fondos en USDC en Ethereum, Base y Solana. La liquidación con stablecoins ahora generalmente se compensa en menos de un segundo, con un costo inferior a 0.01 dólares, ofreciendo una ventaja clara frente a los canales de moneda fiduciaria transfronterizos.

Reducción de la Fricción Regulatoria

Los desarrollos regulatorios eliminaron silenciosamente obstáculos estructurales de larga data. La SEC revocó la orientación contable que anteriormente impedía a los bancos ofrecer servicios de custodia de activos digitales. Simultáneamente, el Depository Trust and Clearing Corporation (DTCC) lanzó un programa de tokenización a nivel de producción para bonos del Tesoro estadounidense, acciones de gran capitalización y ETF, confirmando la equivalencia legal entre valores tokenizados y valores tradicionales.

Esto marca una transición desde la adopción experimental hacia la actualización de la infraestructura financiera interna.

Competencia Regional por el Capital Cripto

Las jurisdicciones despliegan cada vez más políticas como palanca competitiva.

Hong Kong anunció incentivos fiscales cero sobre las ganancias calificadas de activos digitales para fondos y family offices, posicionándose como un centro institucional cripto principal en Asia. Hasta enero de 2026, 11 plataformas de intercambio de activos virtuales con licencia estaban operando.

Mientras tanto, Dubái continúa ejecutando su estrategia gubernamental priorizando blockchain, con el objetivo de procesar el 50% de las transacciones del sector público en la cadena para fines de 2026. La penetración de cripto en los EAU ha alcanzado aproximadamente el 39%, representando más de 3.7 millones de usuarios.

El Shock Macroeconómico que Rompió la Calma

Comprender por qué las instituciones continúan construyendo requiere entender qué impulsó la venta. La estabilidad relativa de 2025 fomentó expectativas de que las cripto habían entrado en una fase de baja volatilidad y anclaje institucional. Estas suposiciones fueron destruidas en enero.

Japón y la Liquidación del Apalancamiento Global

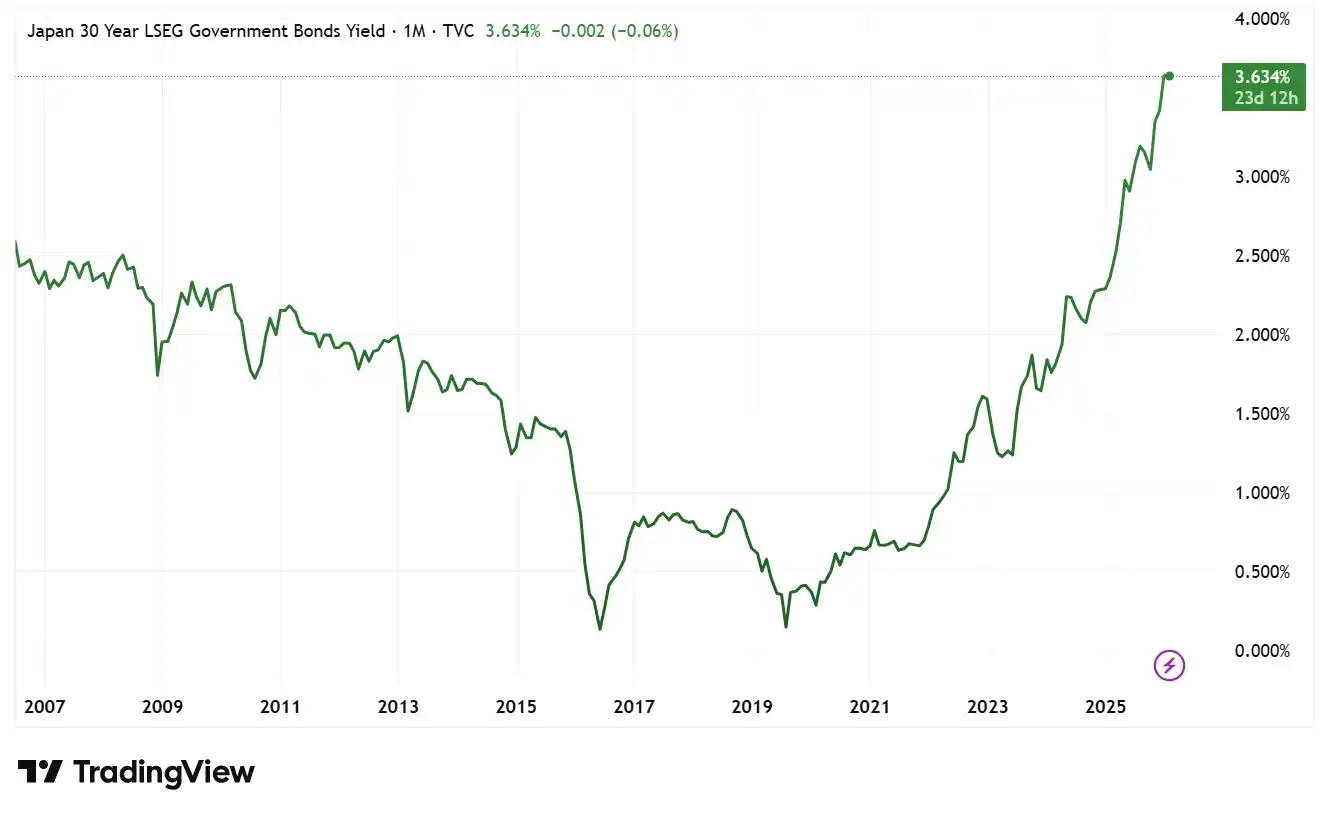

El 20 de enero de 2026, el mercado de bonos del gobierno japonés entró en estrés agudo. El rendimiento de los bonos JGB a 30 años se disparó más de 30 puntos básicos al 3.91%, el nivel más alto en 27 años, después de que los comentarios fiscales de la Primera Ministra Sanae Takaichi exacerbaran las preocupaciones sobre la sostenibilidad de la deuda. La relación deuda/PIB de Japón ha superado el 250%, convirtiéndose en un punto focal para los mercados globales de bonos.

Figura 1: Rendimiento de los Bonos del Gobierno Japonés a 30 Años (Histórico)

Fuente: TradingView

La consecuencia inmediata fue la rápida liquidación de las operaciones de carry trade con yen, la mayor fuente de apalancamiento global barato. A medida que aumentaron los costos de financiamiento en yen, los inversores se vieron obligados a liquidar activos de riesgo para cumplir con los requisitos de margen. Bitcoin cayó por debajo de los 91,000 dólares, no por una debilidad específica de las cripto, sino porque actuó como un proxy de liquidez para la reparación de balances.

Nominación de Warsh y Repreciación Monetaria

Esta presión se intensificó el 30 de enero con la nominación de Kevin Warsh como próximo presidente de la Fed. La preferencia de larga data de Warsh por tasas de interés reales más altas y una reducción significativa del balance de la Fed se interpretó como un alejamiento claro de la política monetaria laxa.

En 24 horas, la capitalización de mercado total de criptomonedas cayó aproximadamente 430,000 millones de dólares. Bitcoin cayó alrededor del 7% en una sola sesión, mientras que Ethereum y las altcoins de alta beta experimentaron retrocesos de dos dígitos en porcentaje. Este movimiento reflejó una repreciación de las expectativas de liquidez global en dólares, más que un pánico especulativo.

Comportamiento de Precios y Crisis de Identidad de Bitcoin

El shock macroeconómico reveló verdades incómodas sobre la evolución de Bitcoin como activo institucional. La última semana de enero produjo una de las dislocaciones de un solo día más severas de la era institucional.

El 29 de enero, Bitcoin cayó de 96,000 dólares a 80,000 dólares, una caída de aproximadamente el 15% en un solo día. El mercado de derivados cripto liquidó más de 2,200 millones de dólares en posiciones apalancadas. La importancia de este movimiento no radica en su magnitud, sino en sus características de correlación.

Bitcoin no logró desacoplarse de las acciones, sino que operó en sincronía con las acciones tecnológicas de alta beta. Durante un evento de desapalancamiento global, no actuó como un activo defensivo, sino como una herramienta de riesgo sensible a la liquidez.

Para principios de febrero, los indicadores de sentimiento reflejaban un pesimismo extremo. El Índice de Miedo y Codicia Cripto cayó a 19, mientras que los niveles técnicos clave, incluido el retroceso de Fibonacci 0.786 de 85,400 dólares, se rompieron decisivamente. El rango alto de 70,000 dólares se convirtió en la principal zona de soporte estructural del mercado.

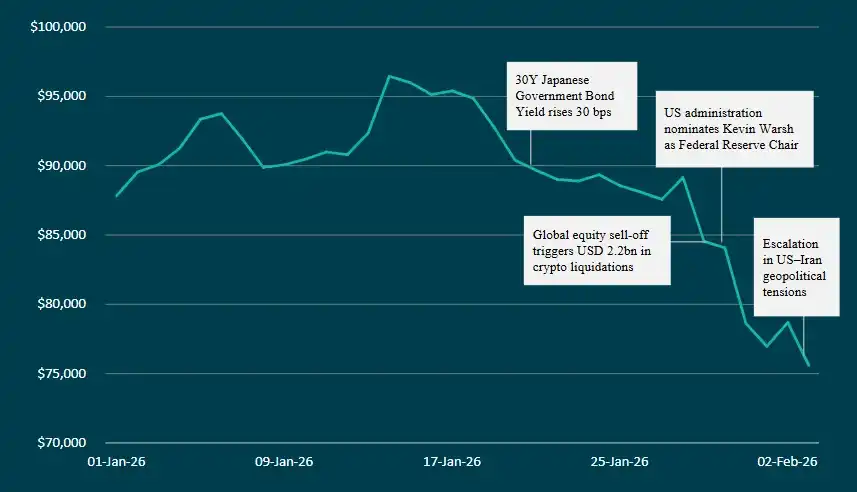

Figura 2: Caída del Precio de Bitcoin Impulsada por Eventos Macroeconómicos Globales (Enero-Febrero 2026)

Fuente: AMINA Bank

Las características de correlación plantean preguntas fundamentales sobre el papel de Bitcoin en las carteras de inversión institucionales. Si se comporta como un proxy tecnológico de alta beta en lugar de una cobertura defensiva durante períodos de estrés, el argumento de asignación debe ajustarse en consecuencia. Sin embargo, los compromisos institucionales continúan de todos modos, lo que sugiere que los asignadores maduros están valorando el papel estructural a largo plazo de Bitcoin, no su comportamiento de correlación a corto plazo.

Evolución de Protocolos y Diferenciación Competitiva

Aunque los precios cayeron y las condiciones macroempeoraron, el desarrollo de la capa base continuó sin interrupciones. Esto demuestra una característica clave del ciclo actual: el desarrollo de infraestructura se ha desacoplado del impulso de los precios.

Ethereum sigue centrado en escalar mediante eficiencia de ejecución, resistencia a la censura y mitigación de MEV. La próxima actualización Glamsterdam tiene como objetivo aumentar el límite de gas a 200 millones, con un rendimiento teórico cercano a 10,000 TPS.

Solana está persiguiendo mejoras de rendimiento agresivas. Su actualización Alpenglow apunta a reducir la finalidad de las transacciones de 12.8 segundos a aproximadamente 100-150 milisegundos, posicionándola como una de las capas de liquidación más rápidas en producción.

Estos avances tecnológicos continúan independientemente del sentimiento del mercado, reflejando compromisos de capital a largo plazo y desarrollo de ingeniería independientes del comportamiento de los precios.

Pérdidas por Seguridad Destacan Riesgos Operativos

Incluso mientras la infraestructura institucional madura, los eventos de seguridad destacan vulnerabilidades operativas continuas. Enero de 2026 registró más de 370 millones de dólares en fondos robados, la cantidad mensual más alta en casi un año. Más de 311 millones de dólares en pérdidas se derivaron de ataques de phishing e ingeniería social, no de fallas de contratos inteligentes.

El evento único más grande superó los 280 millones de dólares, involucrando suplantación de voz generada por IA dirigida a usuarios de billeteras hardware. Estos eventos enfatizan un cambio estructural en el riesgo. Las vulnerabilidades humanas y operativas ahora representan la principal superficie de ataque para los participantes institucionales en cripto.

Este patrón refuerza por qué los marcos de custodia que operan bajo supervisión regulatoria ofrecen ventajas competitivas más allá del cumplimiento. Los protocolos de seguridad operativa, la gestión de claves de nivel institucional y los marcos de seguros se han convertido en requisitos obligatorios.

Conclusión

El retroceso de enero-febrero de 2026 no fue un rechazo a los activos digitales, sino una repreciación en un sistema monetario global cambiante. Las cripto ahora reaccionan directamente a los mercados de bonos soberanos, el liderazgo de los bancos centrales y las escaladas geopolíticas. Esta sensibilidad introduce volatilidad, pero también confirma la integración.

Mientras tanto, la adopción institucional, la claridad regulatoria y el desarrollo de protocolos avanzaron durante la venta. La tokenización pasó de la narrativa a la infraestructura desplegada, las finanzas nativas de billetera pasaron de la teoría a la implementación.

Principios de 2026 no marcaron el colapso del mercado cripto. Marcó su primera prueba de estrés real de madurez institucional. Aunque los precios no pasaron la prueba, la infraestructura subyacente lo hizo con honores.

La divergencia entre el comportamiento de los precios y el avance estructural no durará indefinidamente, ya que el despliegue institucional, la clarificación regulatoria y la madurez de la infraestructura eventualmente se reflejarán en las valoraciones de mercado.