Autor| Max Wong @IOSG

Introducción

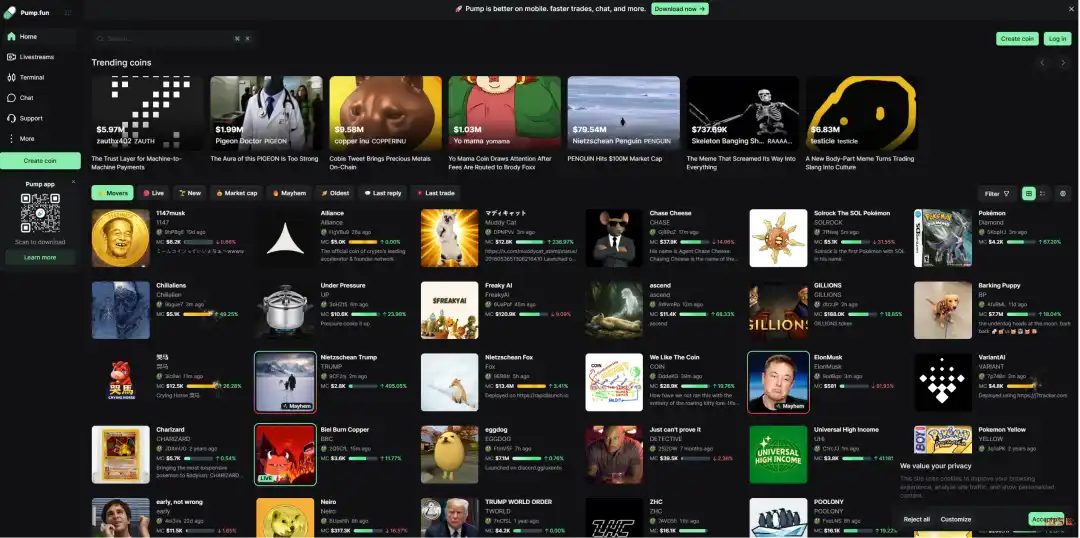

Pump.fun se lanzó a principios de 2024 como un lanzador de memes sin permisos en Solana, permitiendo a cualquier persona crear y comerciar tokens en segundos mediante un mecanismo de Curva de Enlace (Bonding Curve). Comenzó como un experimento de nicho, pero rápidamente se convirtió en una de las aplicaciones con mayores ingresos en la blockchain pública.

Entre 2024 y 2025, los ingresos diarios del protocolo Pump.fun igualaron e incluso superaron consistentemente a los de Hyperliquid, un dato aún más notable dado que su mercado de memes es inherentemente cíclico. El token nativo $PUMP se emitió mediante una ICO de 600 millones de dólares a un precio de $0.004, con un FDV (Valor Fully Diluted) de 4 mil millones de dólares.

En los últimos meses, los ingresos alcanzaron máximos históricos y el valor del token se duplicó, pero el precio actual de $PUMP es de aproximadamente $0.0019, un descenso de alrededor del 80% desde su máximo histórico de $0.086 (correspondiente a un FDV de 8.6 mil millones). La capitalización de mercado actual es de unos 679 millones de dólares, con un FDV de 1.9 mil millones. La discrepancia entre la tendencia de ingresos y la valoración es evidente.

Este informe analiza la evolución del producto y la estrategia ecológica de Pump.fun, realiza pruebas de estrés sobre la solidez de sus ingresos y evalúa si la valoración actual es una desviación de precios o un descuento justificado por riesgos reales.

Portafolio de Productos

Pump.fun ya no es solo un lanzador. Desde finales de 2024, comenzó a expandirse hacia negocios adyacentes, ampliando sus fuentes de ingresos y profundizando su control sobre el flujo especulativo on-chain.

Launchpad (Producto Principal)

El producto original y el punto de partida de su reconocimiento de marca. Cualquiera puede desplegar un token pagando una pequeña tarifa.

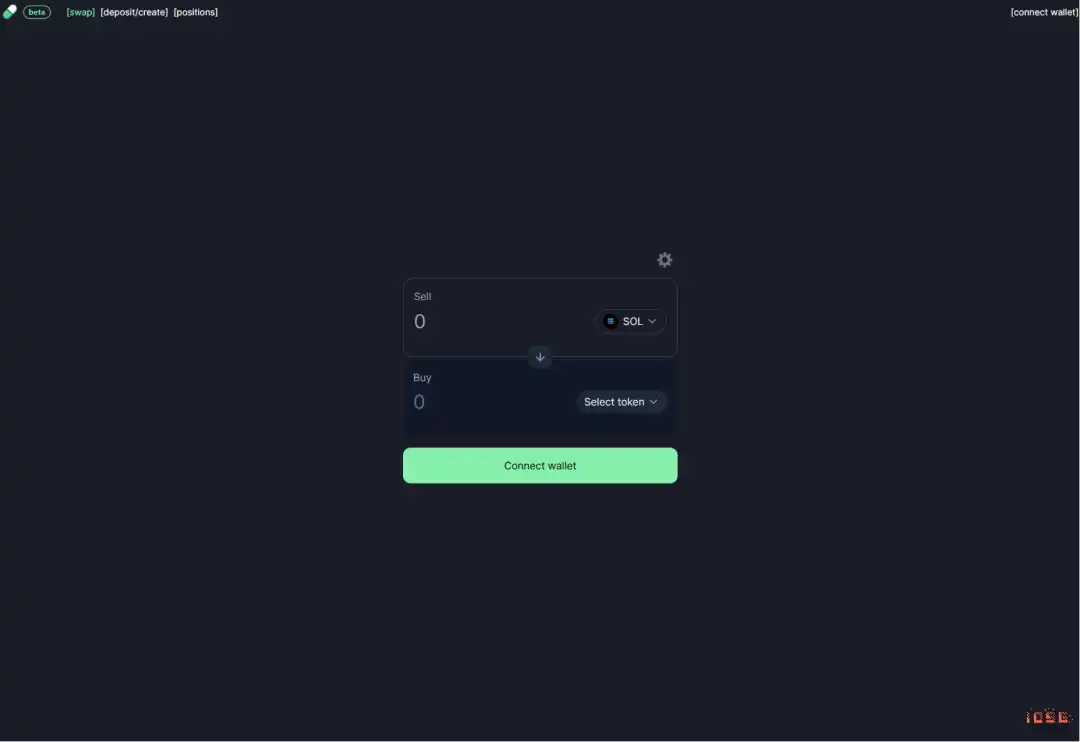

PumpSwap

PumpSwap es un AMM DEX construido por Pump.fun, lanzado en marzo de 2025, con un objetivo directo: recuperar las tarifas de "graduación" que antes iban a Raydium (Raydium cobraba 6 SOL por cada token que se graduaba). Tras una actualización de tarifas en mayo de 2025, el protocolo toma un 0.05% de cada transacción, los proveedores de liquidez (LP) reciben un 0.20% y los emisores del token un 0.05%.

Sus funciones incluyen: crear pools de liquidez gratuitos para cualquier token, inyectar liquidez a pools existentes y comerciar todos los tokens listados en PumpSwap.

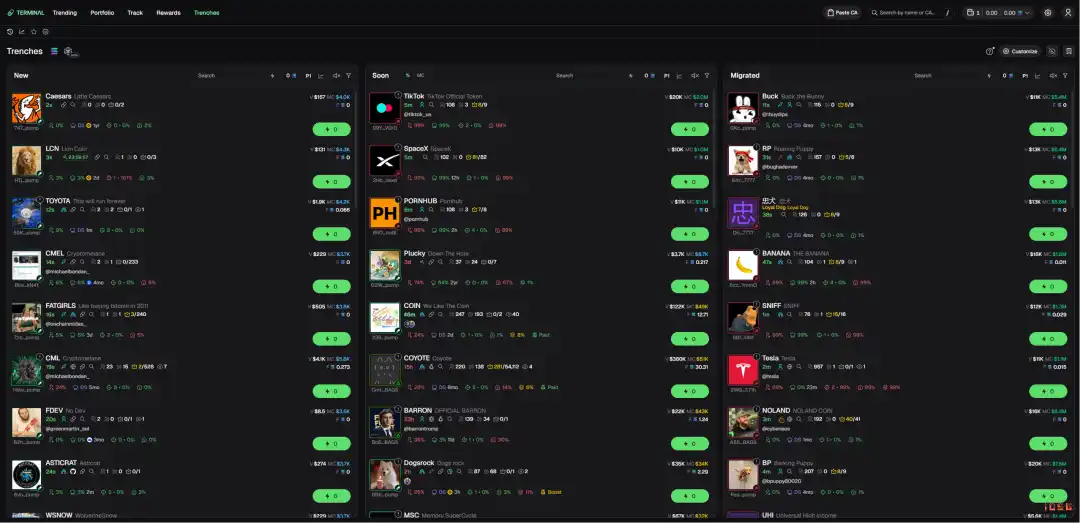

Padre / Pump Terminal

Padre fue adquirido por Pump.fun y renombrado como Terminal, posicionándose como una terminal de trading profesional. Actualmente soporta Solana, BNB, Base y ETH.

Sus funciones son similares a otras terminales: Trenches (ver tokens nuevos/migrados pronto), interfaz personalizable, compra rápida y compra instantánea, estrategias multi-cartera, detector de paquetes (bundles).

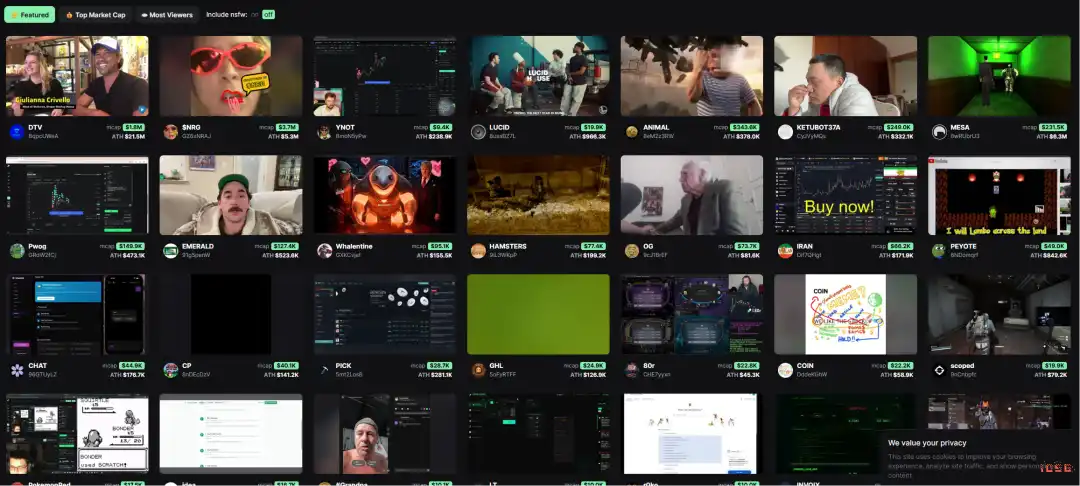

Pumplive

Pumplive es una función de transmisión en vivo dentro de la plataforma. Los creadores pueden asociar un token cuando inician una transmisión.

La lógica es "el publicador es el exchange", similar a los modelos de Parti y Kick/stake.com: los streamers quieren impulsar el volumen de trading porque reciben una parte de las tarifas totales; los holders del token desean más volumen y presión compradora. Cuanto más transmita el streamer, más activo será el token y mayor el volumen de trading.

Iniciativas del Ecosistema

Desde el TGE (Token Generation Event), Pump.fun tiene alrededor de 1 mil millones de dólares en reservas de efectivo, lanzando continuamente nuevas líneas de producto (la adquisición de Padre es un ejemplo) y haciendo varias cosas:

Pumpfund

Una hackathon BiP (Build in Public) de 3 millones de dólares iniciada el 19 de enero de 2026. Con una valoración base de 10 millones de dólares, proporciona 250,000 dólares en subvenciones a cada uno de los 12 proyectos. Los criterios de selección se inclinan hacia una selección impulsada por la atención pública, no por la ruta tradicional de evaluación de capital de riesgo (VC).

Glass Full Foundation

GFF es un plan de inyección de liquidez lanzado en agosto de 2025. A través de 5 carteras transparentes, desplegó aproximadamente 1.7 millones de dólares (2,022 SOL) en 10 tokens (incluyendo Tokabu 21.3%, House 20.6%, USDUC, NEET, MASK, FART, etc.), con un sesgo de selección hacia proyectos con alta participación comunitaria.

Project Ascend

Un programa de incentivos para creadores lanzado en 2025, cuyo núcleo son tarifas escalonadas dinámicas para creadores (0.95% a 0.05%), con el objetivo de multiplicar por 10 las ganancias de los creadores y acelerar el proceso de solicitud de CTO (Community Takeover).

Métricas Consolidadas (Todos los Productos)

La siguiente tabla consolida las tres líneas de producto. 2025 son datos reales, 2026 es la tasa de ejecución esperada.

Actualmente, alrededor del 32.7% de los ingresos totales provienen de productos distintos al Launchpad, lo que demuestra que la diversificación de ingresos ya está dando resultados.

Actualmente, alrededor del 32.7% de los ingresos totales de la plataforma provienen de productos que no son el Launchpad, lo que indica claramente que ya ha tenido éxito inicial en su objetivo de diversificar sus fuentes de ingresos y buscar crecimiento en otras áreas.

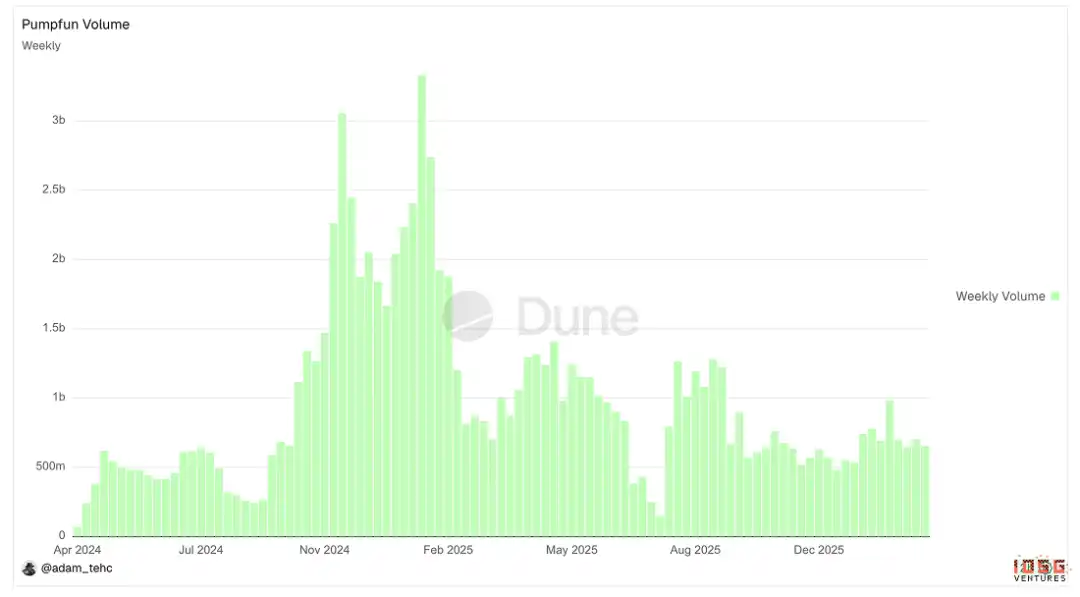

▲ Gráfico de volumen de trading de Pump.fun

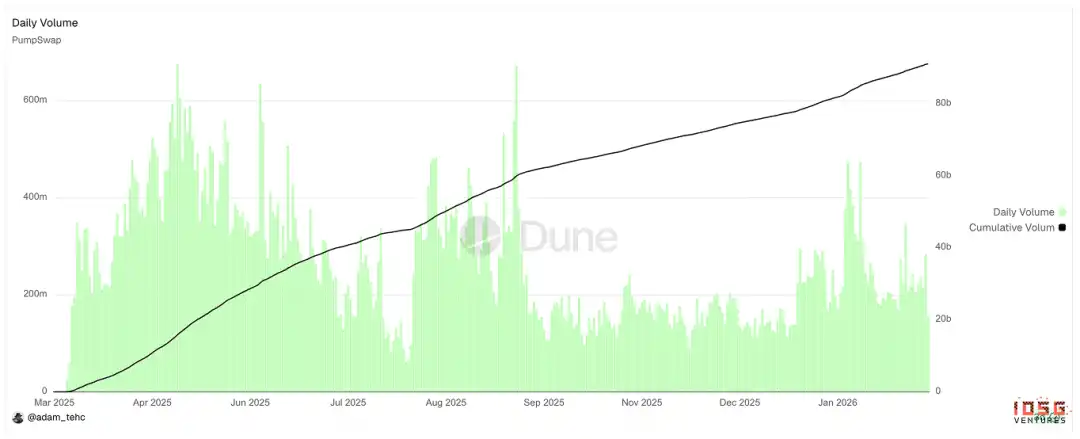

▲ Gráfico de volumen de trading de Pumpswap

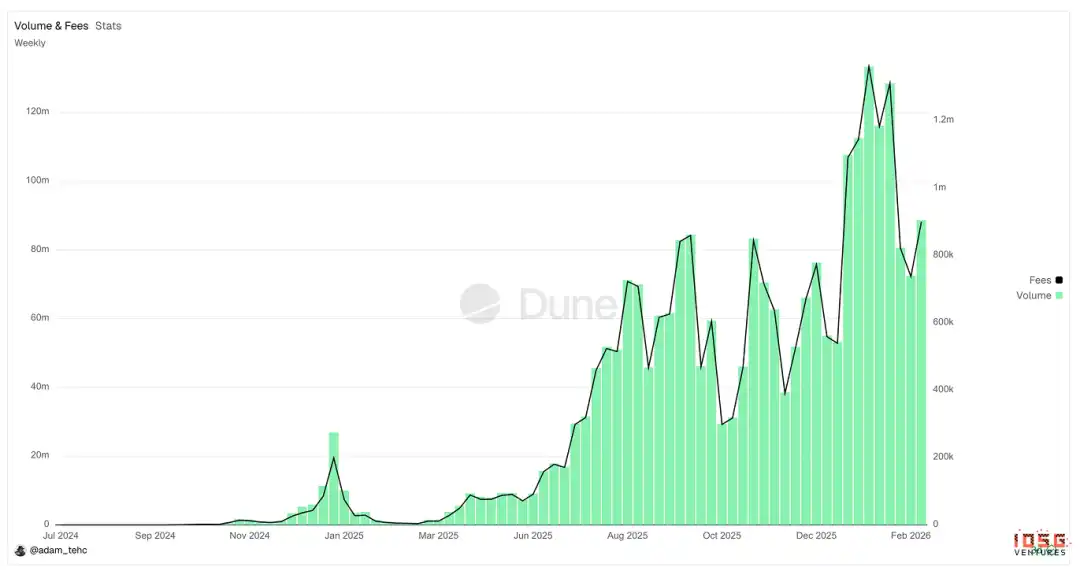

▲ Gráfico de volumen de trading de Padre/Pump Terminal

¿Existe lavado de volumen (wash trading) en Pump.fun?

Los fundamentos superficiales de $PUMP parecen sólidos, pero la pregunta central es: ¿el volumen de trading refleja una actividad económica real o está inflado por usuarios y bots?

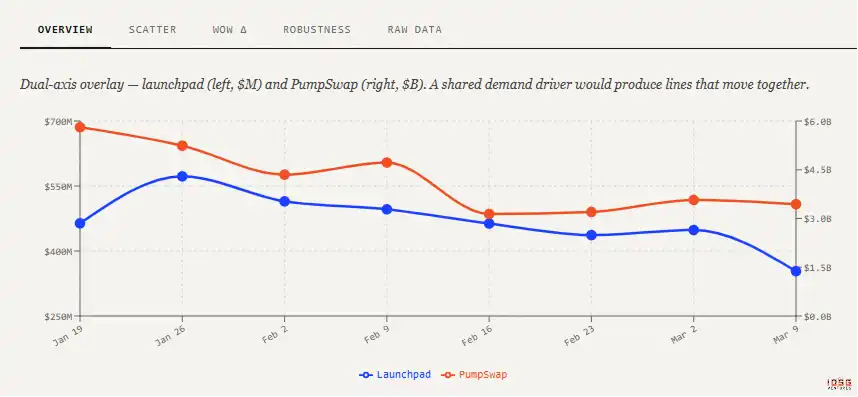

Análisis de correlación del volumen de trading

La lógica es simple: en un mercado orgánico, los volúmenes de trading del Launchpad y PumpSwap deberían estar positivamente correlacionados y con un desfase temporal. La actividad en el Launchpad significa un alto interés especulativo real, y parte de ese capital fluye hacia PumpSwap a través del mecanismo de graduación, sustentando el trading posterior al listado.

Si existe un lavado de volumen significativo, esta relación se rompe. El volumen del Launchpad se infla artificialmente, los tokens se gradúan basados en actividad falsa en la curva y entran a PumpSwap sin compradores reales. El resultado: volumen del Launchpad se dispara, el volumen de PumpSwap se mantiene plano o cae, la correlación tiende a cero o se vuelve negativa.

La combinación de señales más reveladora: una tasa de graduación en alza (más tokens alcanzando artificialmente el umbral de la curva), junto con un volumen de trading bajo y de rápida descomposición por token en PumpSwap, y una profundidad de liquidez en PumpSwap que no crece al mismo ritmo que el número de tokens graduados.

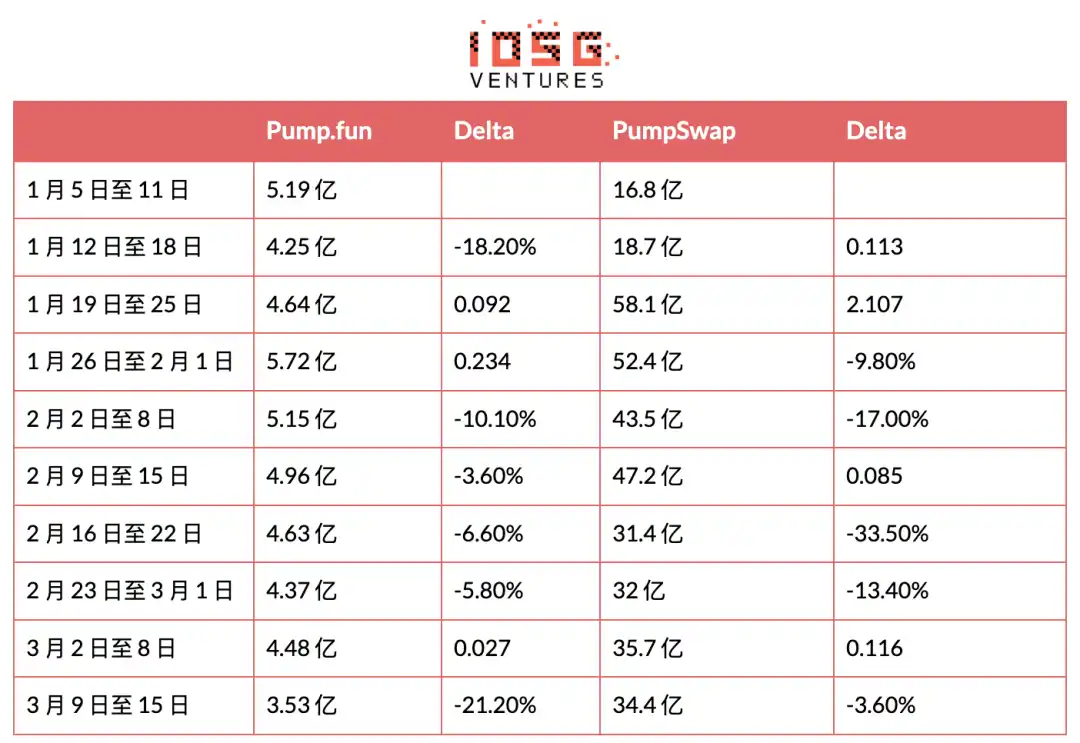

Datos desde enero de 2026:

(Los dos primeros puntos de datos se excluyeron del análisis de correlación debido a ajustes anómalos en las tarifas de PumpSwap y políticas de market makers)

Hallazgos:

El volumen del Launchpad es estable, fluctuando entre 400 y 570 millones de dólares en 8 semanas (~40% de rango). Dada la gran cantidad de bundlers (agrupadores) y usuarios de lavado que mantienen un volumen base, esto no es sorprendente.

PumpSwap es más volátil, entre 3.5 y 5.8 mil millones de dólares en el mismo período (~60% de rango), impulsado principalmente por un repunte en la demanda de trading de memes a mediados de enero y medidas de incentivo adicionales del equipo, pero no hubo un aumento correspondiente en el volumen del Launchpad.

r = 0.579, correlación positiva moderada. Con un tamaño de muestra n=8, se necesita r>0.63 para p<0.05, no alcanza el umbral de significancia estadística, pero la dirección y fuerza son consistentes con la hipótesis de crecimiento orgánico.

Estudio de la Universidad de Pisa

Investigadores de la Universidad de Pisa realizaron un análisis exhaustivo on-chain del Launchpad de Pump.fun, cubriendo todas las transacciones de 655,770 tokens emitidos entre septiembre y octubre de 2025, diferenciando transacciones de bots y humanas mediante metadatos de logs de transacciones de Solana.

Cuatro hallazgos abordan directamente el problema del trading falso.

Las compras humanas grandes son el predictor más fuerte de graduación

La señal predictiva más fuerte para la graduación es la acumulación rápida de SOL a través de un pequeño número de transacciones grandes. La mediana para graduarse exitosamente requiere solo ~457 transacciones, tomando ~4.4 minutos desde la creación del token hasta la graduación. Este patrón (entradas de capital grandes y de baja frecuencia de diferentes carteras) es consistente con una especulación artificial coordinada (llamadas en grupos de Telegram, hype de KOLs) o pump and dump continuo, no bots de lavado de volumen de alta frecuencia. Por el contrario, los tokens dominados por bots acumulan muchas transacciones pequeñas y luego se estancan antes de graduarse.

La actividad de bots en realidad suprime la graduación

Después de la etapa inicial de la curva, los tokens con alta actividad de bots tenían sistemáticamente una probabilidad más baja de graduarse. En ese momento, graduarse requería acumular ~85 SOL en la curva. Si los bots estuvieran lavando volumen para alcanzar la graduación, los tokens con bots activos deberían tener tasas de graduación más altas, pero los datos muestran lo contrario.

La razón es estructural: en la graduación, la Bonding Curve transiciona de reservas virtuales a reservas AMM reales, y la profundidad de liquidez efectiva disminuye discretamente. Vender antes de la graduación (bajo la profundidad apoyada por reservas virtuales) es más rentable que vender después.

El estudio también encontró que los top 10 emisores de tokens de septiembre de 2025, cada uno emitió más de 2,000 tipos de tokens en un solo mes, y para cada token se observaron secuencias de venta estadísticamente anómalas iniciadas por clusters de carteras antes de alcanzar el umbral de graduación. Los bundlers y snipers acumulaban posiciones anticipadamente y vendían aprovechando la demanda minorista atraída por el aumento en la curva.

Conclusión del estudio: la mayoría de los bots en la plataforma son front-runners (adelantadores), extrayendo valor de sus contrapartes humanas al entrar y salir, no son wash traders que inflen el umbral de graduación. Los bots acaparan/acumulan grandes porciones de la oferta y luego venden a los minoristas cerca de la graduación. Esto es diferente al wash trading.

El flujo neto de SOL es consistentemente positivo, estructuralmente incompatible con el wash trading

El estudio calculó el flujo neto de SOL para el conjunto completo de datos (SOL total usado en la curva menos SOL total extraído por ventas). En el período de observación de un mes, el ecosistema acumuló netamente aproximadamente 160,000 SOL (equivalente a ~32 millones de dólares al precio de septiembre de 2025).

Esta es una prueba contundente contra el wash trading: el trading circular entre carteras relacionadas resultaría en un flujo neto de capital cercano a cero, ya que las compras y ventas se cancelarían. Una retención neta de 32 millones de dólares es estructuralmente incompatible con un volumen de trading circular a gran escala, indicando que capital minorista externo real fluye continuamente al Launchpad, pagando una tarifa del 1.25% por transacción que genera desgaste y financia los ingresos del protocolo.

Los hallazgos del estudio concuerdan con nuestra conclusión del análisis de correlación de volumen: gran parte del volumen de trading en el Launchpad es generado por bundlers y snipers mediante pump and dumps, formando una base de volumen, pero no es wash trading. La distinción es clave: el wash trading genera ingresos netos cero para el protocolo (las tarifas entre carteras relacionadas se cancelan), mientras que el pump and dump genera tarifas reales en cada transacción (provenientes de contrapartes minoristas reales que pagan a la plataforma). Los ~390 millones de dólares de ingresos anualizados recurrentes (ARR) confirman que la plataforma monetiza el volumen de trading minorista real a través de un ecosistema de pump and dump, no fabricando métricas falsas.

Tokenómica

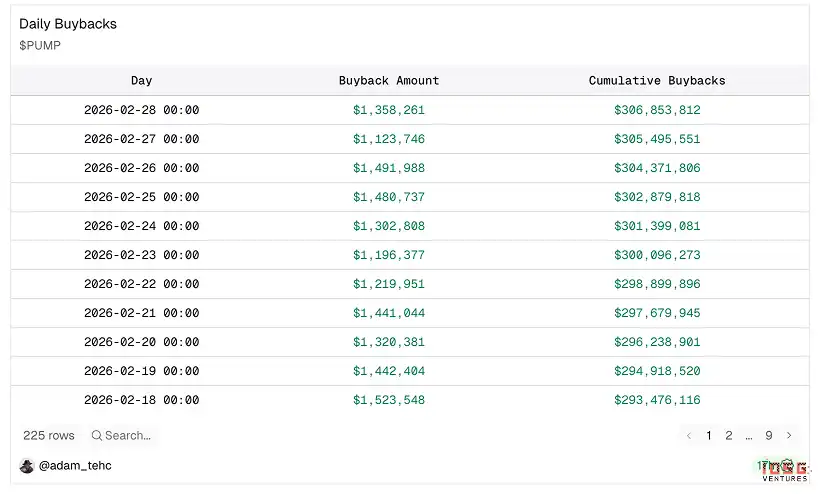

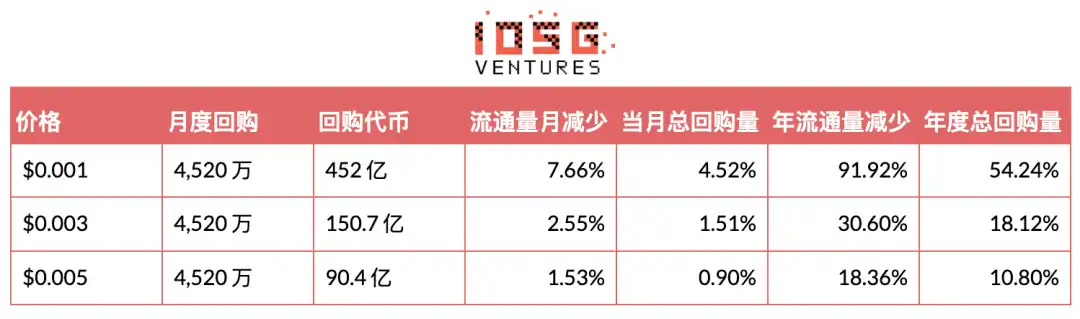

Recompra (Buyback)

Actualmente, la Fundación Pump utiliza el 100% de los ingresos de todas las líneas de producto para recomprar $PUMP en el mercado abierto. Desde el anuncio del buyback del 100% de los ingresos el 15 de julio de 2025, en 8 meses:

Se recompró el 27% del suministro circulante, eliminando el 9.6% del suministro total.

Comparación: Hyperliquid, desde que inició su buyback en noviembre de 2024, solo ha quemado el 4.1% de su suministro total (~12.3% del circulante).

Al precio y ingresos actuales, la tasa de reducción anualizada del suministro circulante se acerca al 45%.

Estructura de Suministro y Desbloqueos

Suministro total: 1,000,000,000,000 PUMP

Suministro circulante: 430,000,000,000 (43%)

Restante bloqueado: ~58% del suministro total

Principales hitos de desbloqueo: En curso: 12% (hasta julio, 2% mensual para comunidad e incentivos) Julio 2026: Se desbloquea 8.25%, luego 0.68% mensual durante 36 meses

Análisis de Valoración

Si el análisis contra el wash trading es válido, $PUMP está infravalorado, presentando una oportunidad asimétrica alcista.

El descuento proviene de tres aspectos:

#Escepticismo del mercado sobre la sostenibilidad de los ingresos

El mercado percibe el volumen de trading total de Pump.fun como especulativo, cíclico y vinculado a la actividad meme a corto plazo. Los inversores ven la rentabilidad actual como temporal. En el múltiplo P/E actual, la recompra tiene un efecto de aumento (accretivo) financieramente, pero los modelos de valoración no lo incorporan porque la suposición subyacente es que los ingresos se comprimirán significativamente. El debate no es si Pump.fun es rentable ahora, sino si aún podrá serlo en 24 meses.

#Falta de cobertura institucional

Entrevistamos a 15 fondos secundarios tier 1 y VC para conocer su opinión sobre $PUMP. De los 15, solo 1 lo sigue activamente con análisis bottom-up. La mayoría de las instituciones no han modelado la nueva suite de productos, no han desglosado los ingresos por línea de producto ni realizado pruebas de estrés sobre la sostenibilidad del volumen.

La falta de cobertura crea un vacío narrativo, donde el precio está más impulsado por la percepción del mercado que por el análisis financiero. En contraste, $HYPE tiene mayor apoyo institucional, más cobertura de investigación y un posicionamiento de producto más claro, lo que sustenta un múltiplo de valoración más alto y estable.

También hay un efecto de retroalimentación: los activos asociados con infraestructura de memes se clasifican por defecto como especulativos y efímeros, y el comportamiento de trading sigue suit. El mercado necesita tiempo y datos a través de múltiples ciclos para actualizar este marco cognitivo. Hasta que los ingresos de Pump resistan una corrección más amplia del mercado de cripto y la cobertura institucional se expanda, es probable que persista la compresión de la valoración, independientemente del flujo de caja actual.

#La confianza en la gestión aún no está establecida

Las preocupaciones de los inversores se centran en: la visión a largo plazo más allá de los memes, la disciplina en la asignación de capital, la ejecución del roadmap de productos, la transición del crecimiento viral a una economía de plataforma sostenible.

El mercado typically otorga múltiplos de valoración más bajos a las plataformas de alto crecimiento lideradas por fundadores, hasta que la plataforma demuestra resiliencia durante las fluctuaciones del mercado y prueba que el crecimiento puede transformarse en una economía de plataforma sostenible. Es probable que este descuento persista hasta que Pump demuestre una diversificación de ingresos continua y una ejecución sólida a través de productos como PumpSwap y Pump Terminal.