En los mercados de opciones, los flujos de cobertura de los dealers desempeñan un papel central en la formación del comportamiento de los precios a corto plazo. La Exposición Gamma (GEX) se utiliza para identificar dónde es probable que esos flujos de cobertura estabilicen la acción del precio y dónde pueden amplificar los movimientos. Si bien la GEX está bien establecida en las opciones sobre acciones e índices, aplicarla directamente a los mercados de criptoactivos es problemático.

Las opciones de criptoactivos difieren materialmente en el comportamiento de los participantes, la motivación de las operaciones y la disponibilidad de datos. Para tener esto en cuenta, reconstruimos una medida de GEX basada en flujos adaptada a los mercados de opciones de criptoactivos, diseñada para recuperar cómo evoluciona el posicionamiento de los dealers entre strikes y vencimientos. Mostramos cómo este marco se puede utilizar para interpretar regímenes de volatilidad e identificar zonas de precios donde la cobertura de los dealers puede influir significativamente en la dinámica del mercado.

¿Qué es la Exposición Gamma y por qué es importante?

La Exposición Gamma (GEX) mide cómo reaccionan los flujos de cobertura de los creadores de mercado de opciones a los movimientos del activo subyacente.

Los creadores de mercado, que normalmente mantienen posiciones delta neutral, deben cubrir continuamente su exposición gamma comprando o vendiendo futuros o spot para compensar el delta de las opciones que han vendido o comprado. Cuando el precio se mueve, los deltas de las opciones cambian (eso es gamma), lo que obliga a los dealers a reequilibrarse. Estos flujos de reequilibrio crean bucles de retroalimentación estructurales en el mercado y son una fuente de algunos de los flujos mecánicamente impulsados más significativos observados en los mercados de acciones.

En el centro de esta dinámica, el taker es el usuario final: un trader o inversor que compra o vende opciones, mientras que el dealer (o creador de mercado) es la contraparte que proporciona liquidez. Sus posiciones son imágenes especulares entre sí: cuando el taker compra una call, el dealer la vende.

¿Por qué es útil la GEX?

- En niveles de precio con gamma positiva alta, los dealers se cubren de una manera que tiende a absorber shocks de precio. Normalmente compran en las caídas y venden en las subidas, lo que amortigua la volatilidad y puede mantener el precio fijado cerca de ciertos strikes: un fenómeno a menudo descrito como "gravedad gamma" o "pinning".

- En niveles de precio con gamma negativa alta, los flujos de cobertura de los dealers funcionan en la dirección opuesta y amplifican los movimientos de precios. Los dealers venden cuando los precios caen y compran cuando los precios suben, a menudo aumentando la volatilidad a corto plazo.

En resumen, la GEX destaca dónde es probable que la cobertura de los dealers estabilice o desestabilice el mercado, convirtiendo la superficie de opciones en un mapa de regímenes de volatilidad potencial en lugar de una instantánea pasiva del posicionamiento.

Orígenes TradFi: Cálculo de la Exposición Gamma en las Finanzas Tradicionales

Las métricas de exposición gamma se originaron en los mercados de opciones sobre acciones e índices (por ejemplo, SPX). La construcción clásica es:

Donde:

- OI es el interés abierto en ese strike

- Γ es la gamma de la opción

- S es el precio spot del subyacente

- sign_dealer es el signo asumido de la posición del dealer (long o short)

Debido a que los conjuntos de datos de acciones tradicionales no etiquetan quién es el taker en una operación, este marco se basa en una heurística simple sobre quién típicamente mantiene qué lado del mercado de opciones:

- Las opciones call son vendidas por inversores y compradas por dealers

- Las opciones put son compradas por inversores y vendidas por dealers

En el contexto clásico de las acciones, los inversores típicamente escriben calls para mejorar el rendimiento y utilizan puts como seguro ante caídas.

Por qué la heurística de acciones falla en cripto

En las opciones de criptoactivos, los supuestos al estilo de las acciones se desmoronan. Una gran parte de los participantes compra calls activamente para especular con la subida, en lugar de venderlas sistemáticamente para obtener rendimiento. Mientras tanto, las puts se negocian con frecuencia de manera táctica en lugar de usarse puramente como coberturas para carteras solo largas. Si continuamos asumiendo "calls = inversor short, dealer long" y "puts = inversor long, dealer short", construimos un perfil de dealer que no refleja el posicionamiento real.

Hay un segundo problema, más sutil. El enfoque clásico trata el interés abierto en cada strike como un bloque de posición único con un signo. En la práctica, el OI de un strike se construye a partir de flujos tanto de compra como de venta. En un caso simple donde el 50% del OI provino de takers comprando (dealers short) y el 50% de takers vendiendo (dealers long), la exposición neta del dealer es cercana a cero, sin embargo, la heurística aún reportaría una gran exposición. En cambio, lo que realmente queremos es:

- Un signo realista del posicionamiento del dealer (long vs short);

- Un tamaño neto realista de esa posición después de compensar los flujos opuestos.

Un enfoque centrado en flujos para la Exposición Gamma (GEX) en Cripto

A diferencia de los mercados de acciones tradicionales, las plataformas de opciones de criptoactivos exponen quién es el taker en cada operación. Para cada transacción, podemos observar si el taker compró o vendió una call o una put. Luego hacemos una suposición de modelado clara: el maker al otro lado de la operación es un dealer que proporciona liquidez.

Esto nos permite tratar al taker como el usuario final e inferir el posicionamiento del dealer como la imagen especular del flujo acumulado del taker, strike por strike y vencimiento por vencimiento. Con el tiempo, esto construye una imagen realista de cómo están posicionados los dealers a través de la superficie de volatilidad.

Sobre esta base, construimos una metodología que rastrea el inventario del dealer a través del tiempo y traduce ese inventario en exposición gamma utilizando los griegos de las opciones y el precio spot. El resultado es una medida estructural de GEX anclada en flujos de trading reales, en lugar de heurísticas estáticas. Se proporciona una descripción completa de este proceso en el Apéndice al final.

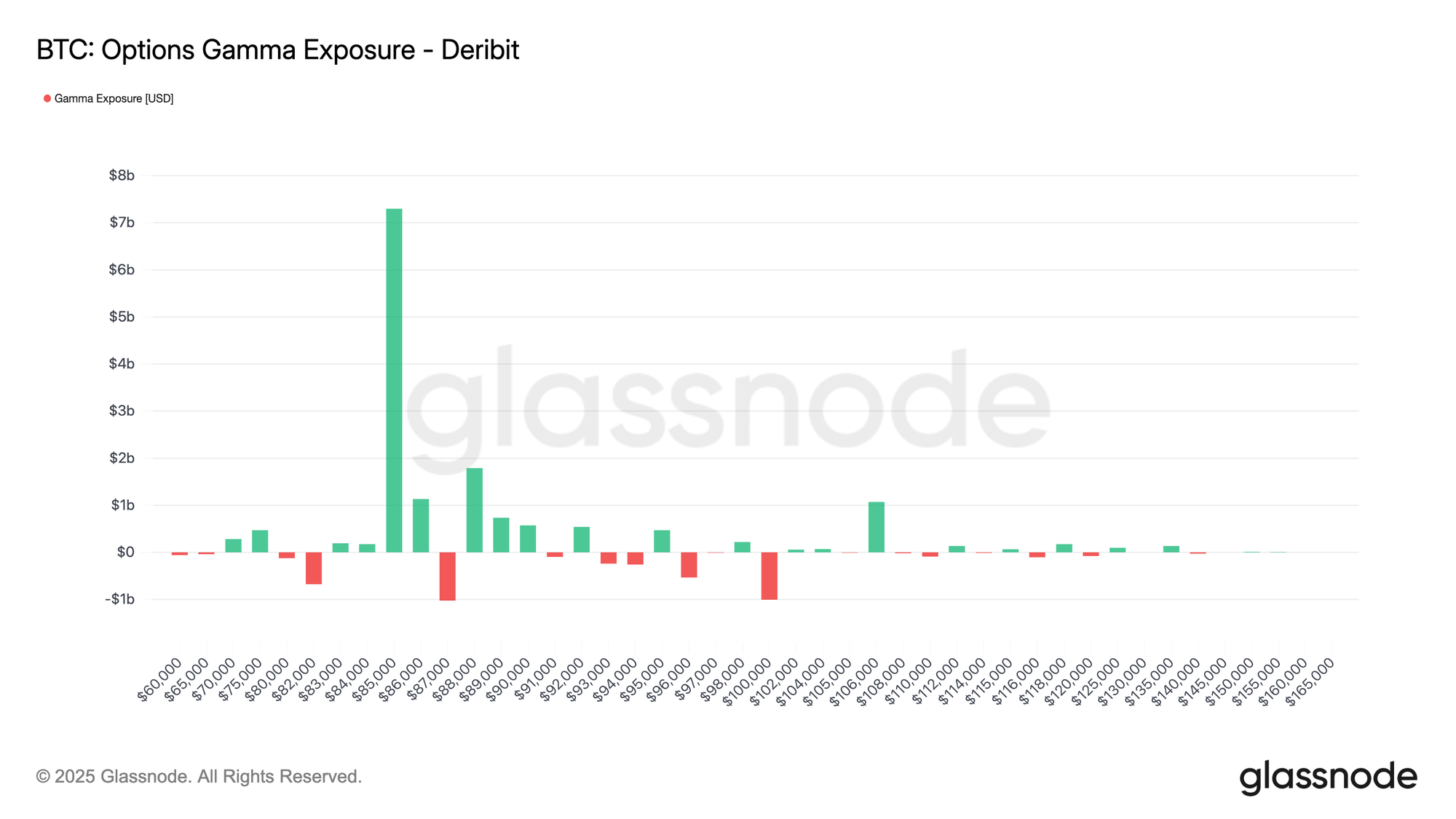

El siguiente gráfico muestra la exposición gamma de las opciones de BTC en los precios de strike en Deribit. Cada barra representa la exposición gamma neta (en USD) concentrada en ese strike: el verde indica exposición positiva, el rojo indica exposición negativa. La distribución muestra un grupo dominante de gamma positiva alrededor de ~$86k–$87k, con pequeños focos de exposición negativa alrededor de ~$83k y ~$101k.

Interpretación de la métrica

La exposición gamma ayuda a mapear dónde los flujos de cobertura pueden afectar la acción del precio. Una GEX positiva grande cerca de ~$85k–$86k sugiere una zona donde es probable que la cobertura de los dealers sea de reversión a la media (comprando en caídas y vendiendo en rallies), contribuyendo a un pinning o a un movimiento de precio más lento alrededor de esos strikes. Por el contrario, los focos de GEX negativa marcan áreas donde la cobertura se refuerza con el momentum (vendiendo en debilidad / comprando en fuerza), aumentando la probabilidad de movimientos más rápidos y direccionales si el spot opera en ellos.

Disponible para:

- Resolución: 10 minutos

- Activos: BTC, ETH, SOL, XRP, PAXG

- Exchanges: Deribit

Casos de Uso en Trading: Cómo usar la GEX en la práctica

Desde una perspectiva de trading, la GEX convierte la superficie de opciones en un mapa de dónde es probable que los flujos de los dealers amplifiquen o amortigüen los movimientos de precios.

Identificando zonas de precio "pegajosas" vs "resbaladizas"

- GEX positiva alta cerca del spot: Cuando la GEX es fuertemente positiva alrededor de una banda de strikes cerca del spot, los dealers están long gamma en esa zona. A medida que el mercado opera dentro de esta banda, sus flujos de cobertura tienden a comprar en las caídas y vender en los rallies, lo que crea un efecto de pinning: los movimientos se desvanecen, los breakouts luchan y la volatilidad realizada a menudo queda por debajo de la implícita. Este es típicamente un régimen de reversión a la media, "pegajoso", donde las operaciones de carry con gamma short pueden funcionar si la volatilidad efectivamente permanece contenida.

- GEX negativa alta cerca o por debajo del spot: Cuando la GEX es fuertemente negativa alrededor o justo por debajo del spot, ocurre lo contrario: los dealers están short gamma, por lo que a medida que el spot opera en esa región, los flujos de cobertura venden en la debilidad y compran en la fuerza. En lugar de amortiguar los movimientos, los amplifican. La acción del precio se vuelve más "resbaladiza": las oscilaciones intradía pueden expandirse, los libros de órdenes pueden sentirse más delgados, y las liquidaciones o squeezes se vuelven más probables. En ese entorno, los traders a menudo responden con menor apalancamiento, stops más amplios y más respeto por el momentum.

Observando los flips de gamma

Una dinámica particularmente importante es el gamma flip, cuando la GEX neta alrededor del spot cambia de signo. Por ejemplo, si el precio sale de una zona de gamma positiva y se mueve a un bolsillo de gamma negativa por debajo, el mercado puede transitar de un régimen fijado, de reversión a la media, a uno donde los movimientos comienzan a reforzarse a sí mismos.

Apéndice – Nuestra Metodología: GEX Basada en Flujos del Taker

Construimos la Exposición Gamma en una cuadrícula de 10 minutos por activo, exchange, strike K, vencimiento M. La idea clave es reconstruir el inventario del dealer a lo largo del tiempo a partir de los flujos del taker, y luego traducir ese inventario en exposición gamma utilizando los griegos de las opciones.

Definimos el flujo neto del taker en contratos durante cada intervalo de 10 minutos:

Bajo el supuesto de que los dealers están principalmente en el lado pasivo, el flujo del dealer es simplemente la imagen especular del flujo del taker:

Luego acumulamos estos flujos a lo largo del tiempo para obtener un inventario del dealer en número de contratos. Para las calls, esto es:

y análogamente para las puts:

Aquí Δt es el paso de 10 minutos. Los valores de inventario positivos corresponden a que los dealers están netamente long en contratos en ese strike y vencimiento; los valores negativos corresponden a netamente short.

Para traducir este inventario en exposición gamma, lo combinamos con los griegos de las opciones y el precio del subyacente. Sea m el multiplicador del contrato (por ejemplo, BTC por contrato), y S el precio spot en el tiempo t. Para cada bucket definimos la exposición nocional:

Utilizando los gammas de las opciones Γcall(K,M,t) y Γput(K,M,t) de nuestra cadena de opciones, la exposición gamma de cada pata es:

Γcall(K,M,t) es la gamma de la opción call en ese strike y vencimiento. Esto te dice qué tan rápido cambia el delta de la opción cuando se mueve el precio del subyacente.

Y luego la exposición gamma total en ese strike/vencimiento es simplemente: