A finales de año, los informes de revisión anual y perspectivas de varias instituciones han sido publicados sucesivamente.

Siguiendo el principio de que "si es demasiado largo no se lee", también intentamos resumir y extraer rápidamente los informes extensos de cada institución.

Este informe proviene de CoinShare, una compañía líder europea en gestión de inversiones en activos digitales fundada en 2014, con sede en Londres, Reino Unido, y París, Francia, que gestiona activos por valor de más de 60 mil millones de dólares.

Este extenso informe de 77 páginas, "Perspectivas 2026: El año en que gana la utilidad" (Outlook 2026: The Year Utility Wins), cubre temas centrales como los fundamentos macroeconómicos, la mainstreamización de Bitcoin, el auge de las finanzas híbridas, la competencia entre plataformas de contratos inteligentes, la evolución del panorama regulatorio, y realiza un análisis en profundidad de áreas específicas como las stablecoins, los activos tokenizados, los mercados de predicción, la transformación de la minería y el capital de riesgo.

A continuación, presentamos una extracción y resumen del contenido central de este informe:

I. Tema central: La llegada del año de la utilidad

2025 fue un año de inflexión para la industria de activos digitales; Bitcoin alcanzó un nuevo máximo histórico y la industria pasó de estar impulsada por la especulación a estarlo por el valor utilitario.

Se prevé que 2026 sea el "año en que gana la utilidad" (utility wins); los activos digitales ya no intentan reemplazar el sistema financiero tradicional, sino que lo mejoran y modernizan.

El punto de vista central del informe es: 2025 marcó la transición decisiva de los activos digitales de estar impulsados por la especulación a estarlo por el valor utilitario, y 2026 será el año clave en que esta transformación se acelere y materialice.

Los activos digitales ya no intentan construir un sistema financiero paralelo, sino que mejoran y modernizan el sistema financiero tradicional existente. La integración de blockchains públicas, liquidez institucional, estructuras de mercado regulatorias y casos de uso económicos reales está avanzando a una velocidad que supera las expectativas más optimistas.

II. Fundamentos macroeconómicos y perspectivas de mercado

Entorno económico: Aterrizaje suave sobre hielo fino

Expectativas de crecimiento: En 2026, la economía podría evitar la recesión, pero el crecimiento será débil y frágil. La inflación continúa mitigándose pero no de manera decisiva; las perturbaciones arancelarias y la reorganización de las cadenas de suministro mantienen la inflación central en niveles altos no vistos desde principios de la década de 1990.

Política de la Fed: Se anticipan recortes cautelosos de las tasas de interés, posiblemente hasta un objetivo en la mitad del rango del 3%, pero el proceso será lento. La Fed, con el recuerdo fresco del repunte inflacionario de 2022, es reacia a cambiar rápidamente de rumbo.

Análisis de tres escenarios:

· Escenario optimista: Aterrizaje suave + sorpresa de productividad, Bitcoin podría superar los 150,000 dólares

· Escenario base: Expansión lenta, Bitcoin operando en un rango de 110,000 a 140,000 dólares

· Escenario bajista: Recesión o estanflación, Bitcoin podría caer al rango de 70,000 a 100,000 dólares

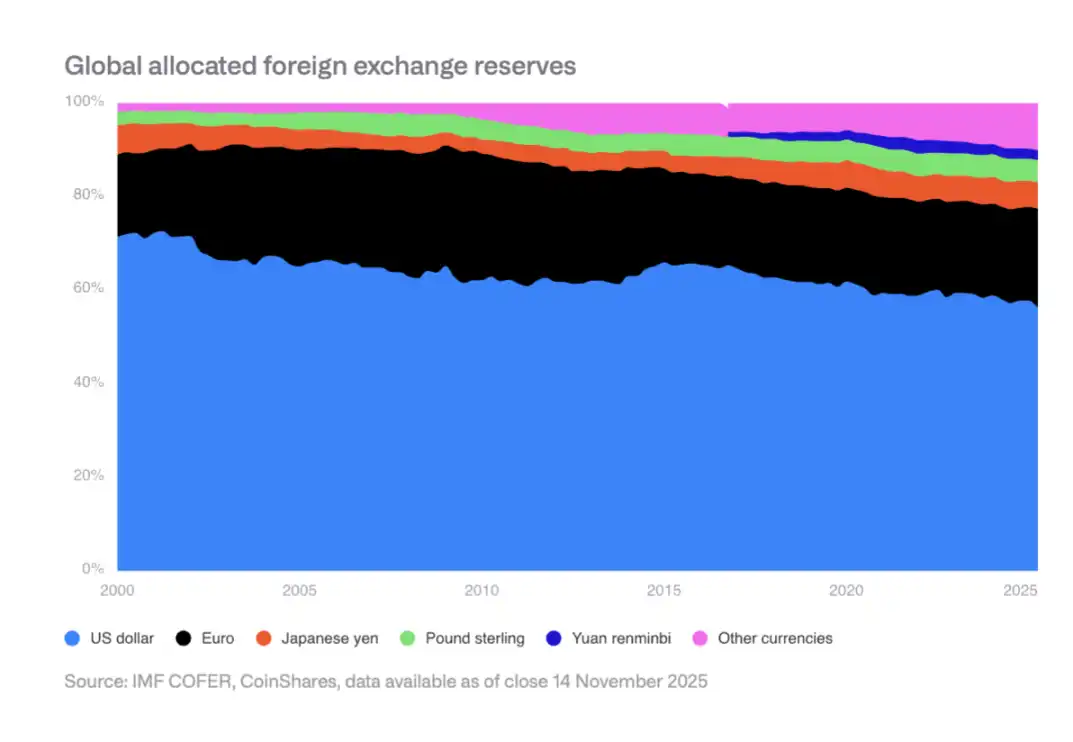

Erosión lenta del estatus de reserva del dólar

La participación del dólar en las reservas de divisas globales ha disminuido del 70% en 2000 a un rango medio del 50% en la actualidad. Los bancos centrales de los mercados emergentes se están diversificando, aumentando sus tenencias de activos como el yuan chino y el oro. Esto crea un impulso estructural favorable para Bitcoin como reserva de valor no estatal.

III. Proceso de mainstreamización de Bitcoin en Estados Unidos

En 2025, Estados Unidos logró varios avances clave, que incluyen:

· Aprobación y lanzamiento de ETFs al contado (spot ETFs)

· Formación de un mercado de opciones de ETFs de primer nivel

· Eliminación de restricciones en planes de jubilación

· Aplicación de normas contables de valor razonable para empresas

· El gobierno de EE. UU. catalogó a Bitcoin como reserva estratégica

La adopción institucional aún está en etapas iniciales

Aunque se han eliminado las barreras estructurales, la adopción real sigue estando limitada por los procesos e intermediarios financieros tradicionales. Los canales de gestión de patrimonios, los proveedores de planes de jubilación, los equipos de cumplimiento corporativo, etc., todavía se están adaptando gradualmente.

Expectativas para 2026

Se anticipan avances clave en el sector privado: los cuatro grandes corredores (major brokerages) abrirán la configuración para ETFs de Bitcoin, al menos un proveedor principal de planes 401(k) permitirá la configuración de Bitcoin, al menos dos empresas del S&P 500 poseerán Bitcoin, al menos dos bancos custodios principales ofrecerán servicios de custodia directa, etc.

IV. Riesgos de los mineros y tenencia de Bitcoin por empresas

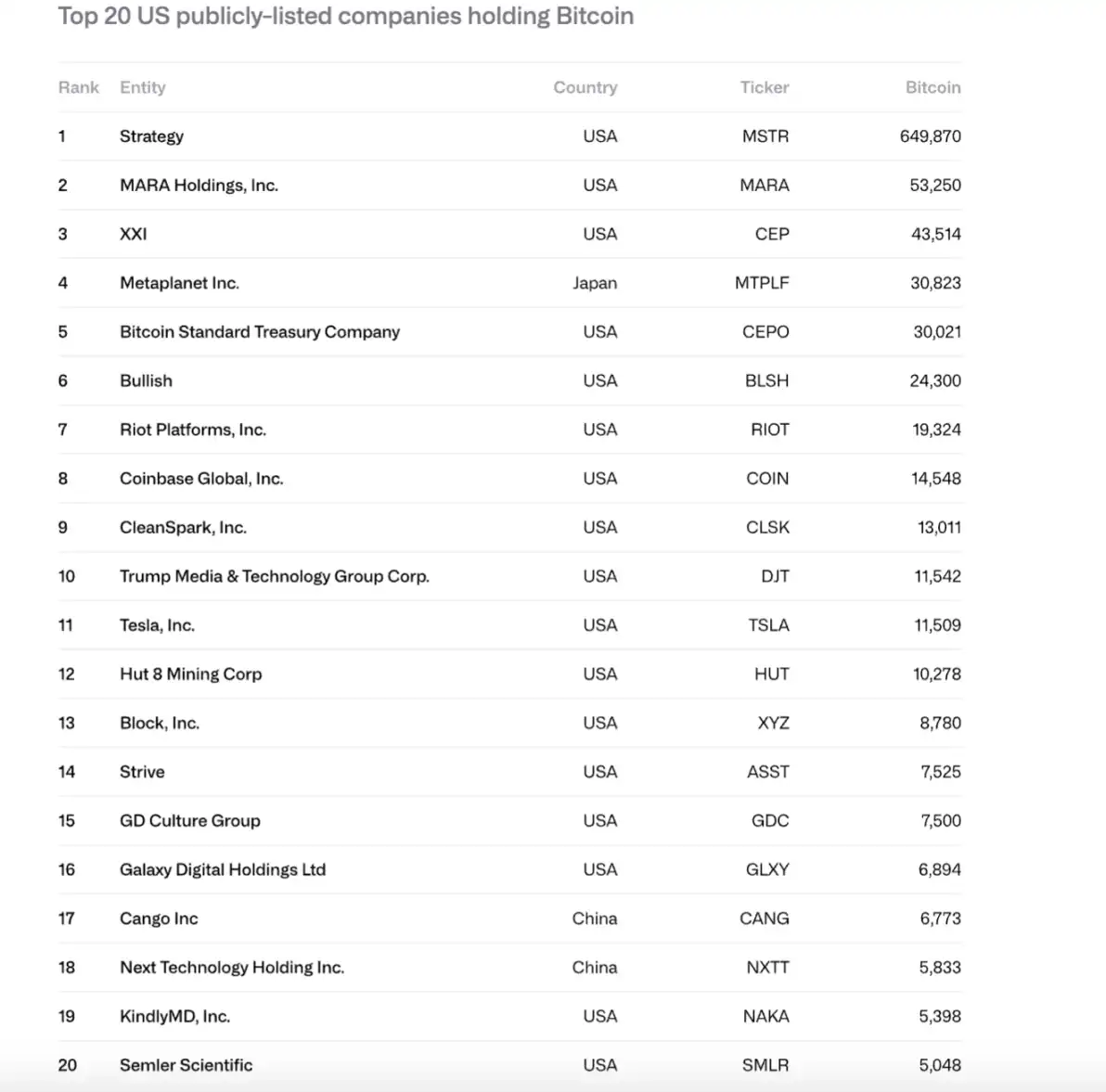

Aumento masivo en las tenencias corporativas

De 2024 a 2025, las tenencias de Bitcoin de empresas públicas aumentaron de 266,000 a 1.048 millones de monedas, con un valor total que pasó de 11,700 millones a 90,700 millones de dólares. MicroStrategy (MSTR) representa el 61%, y las 10 principales empresas controlan el 84%.

Riesgo potencial de venta (sell-off)

MicroStrategy enfrenta dos grandes riesgos:

· Incapacidad para financiar su deuda perpetua y obligaciones de flujo de efectivo (flujo de efectivo anual cercano a los 680 millones de dólares)

· Riesgo de refinanciación (el bono más cercano al vencimiento es en septiembre de 2028)

Si el mNAV se acerca a 1x o no puede refinanciar a tasas de interés cero, podría verse obligada a vender Bitcoin, desencadenando un círculo vicioso.

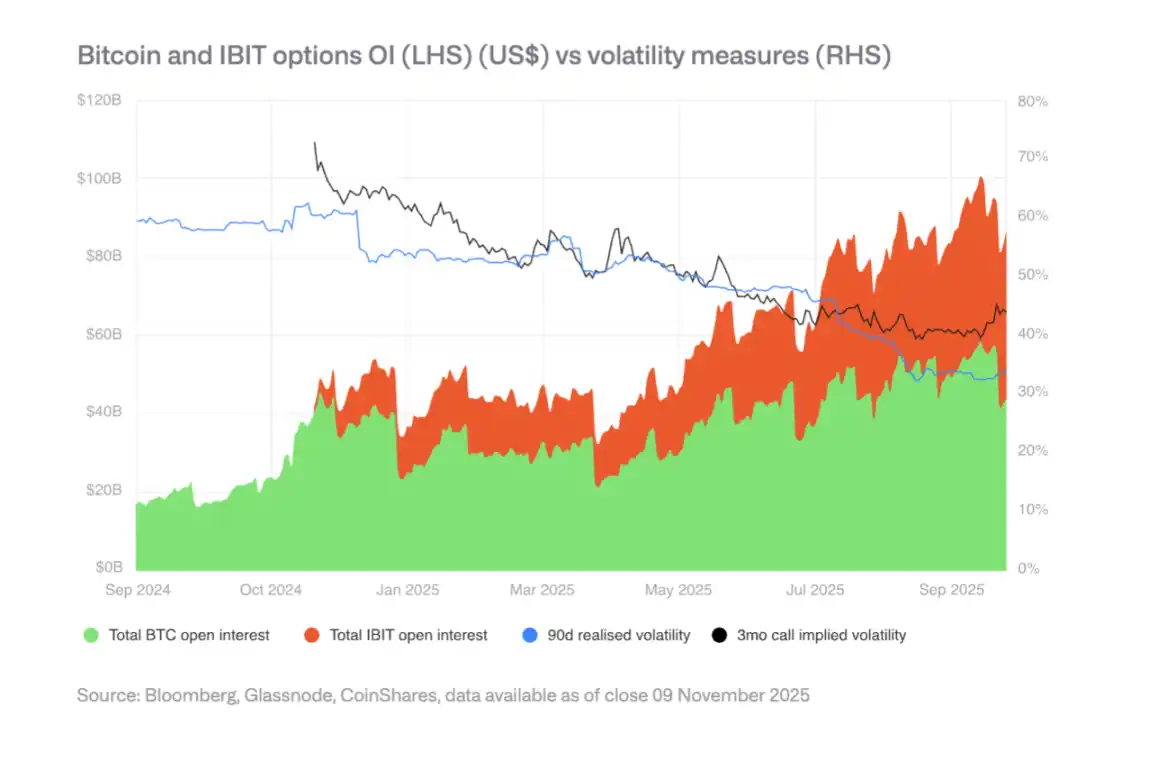

Mercado de opciones y disminución de la volatilidad

El desarrollo del mercado de opciones de IBIT ha reducido la volatilidad de Bitcoin, lo cual es un signo de madurez. Sin embargo, la disminución de la volatilidad podría debilitar la demanda de bonos convertibles, afectando el poder de compra de las empresas. La primavera de 2025 marcó un punto de inflexión en la disminución de la volatilidad.

V. Divergencia del panorama regulatorio

Unión Europea: Claridad del MiCA

La UE posee el marco legal de activos cripto más completo del mundo, que cubre emisión, custodia, trading y stablecoins. Pero 2025 expuso limitaciones de coordinación, y algunas agencias reguladoras nacionales podrían desafiar el pasaporte transfronterizo.

EE. UU.: Innovación y fragmentación

EE. UU. recuperó impulso gracias a sus mercados de capital más profundos y un ecosistema de capital riesgo maduro, pero la regulación sigue estando entre múltiples agencias como la SEC, la CFTC y la Fed. La legislación sobre stablecoins (Ley GENIUS) ha sido aprobada, pero su implementación aún está en curso.

Asia: Acercamiento a la regulación prudencial

Hong Kong (China), Japón y otros lugares avanzan en los requisitos de capital y liquidez para cripto bajo Basilea III, mientras Singapur mantiene un sistema de licencias basado en el riesgo. Asia está formando un grupo regulatorio más coherente, convergiendo en torno a bases de riesgo y estándares alineados con la banca.

VI. Auge de las Finanzas Híbridas (Hybrid Finance)

Capa de infraestructura y liquidación

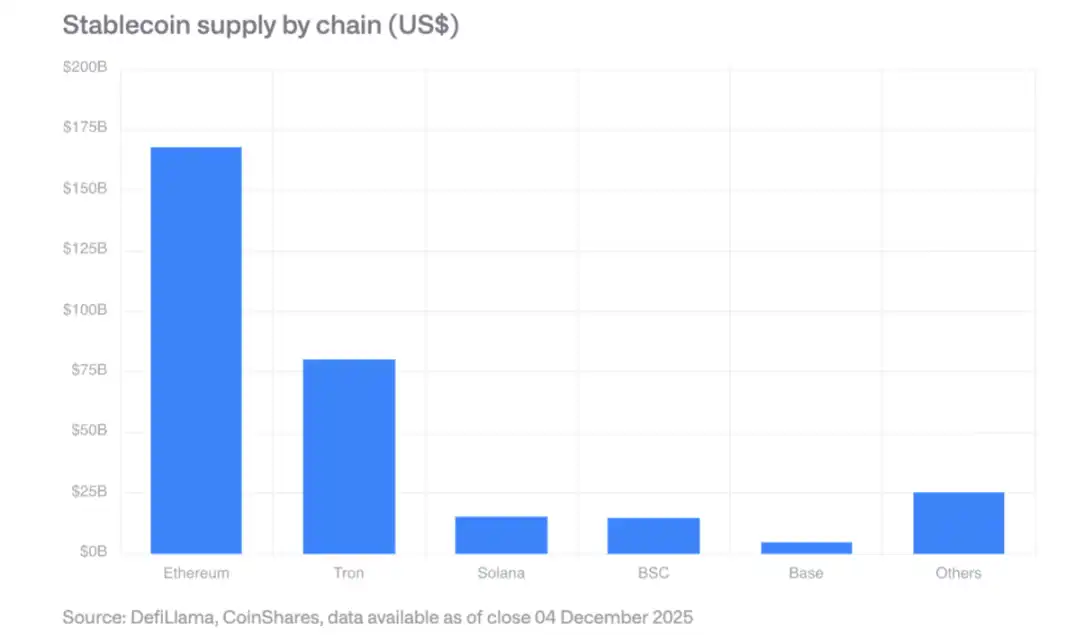

Stablecoins: El tamaño del mercado supera los 300,000 millones de dólares, Ethereum tiene la mayor participación y Solana es el de crecimiento más rápido. La Ley GENIUS exige que los emisores cumplidores mantengan reservas de bonos del Tesoro estadounidense, creando una nueva demanda de deuda pública.

Plataformas de intercambio descentralizadas (DEX): Volumen de negociación mensual superior a 6 billones de dólares; Solana procesa 40,000 millones de dólares en volumen diario.

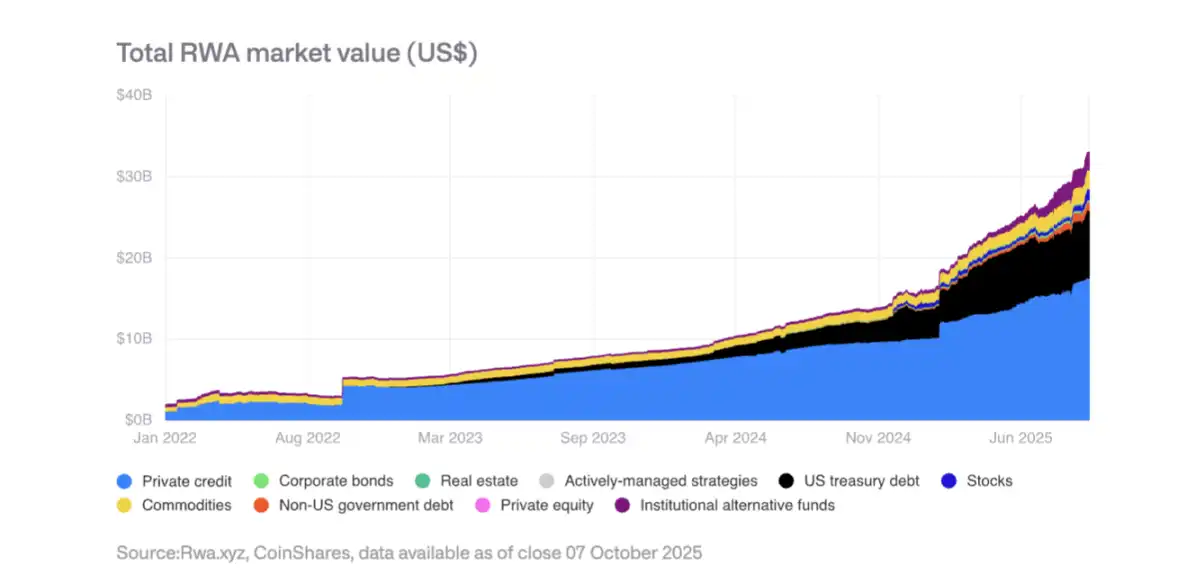

Tokenización de activos del mundo real (RWA)

El valor total de los activos tokenizados aumentó desde 15,000 millones de dólares a principios de 2025 hasta 35,000 millones de dólares. El crédito privado y la tokenización de bonos del Tesoro de EE. UU. son los de crecimiento más rápido; las stablecoins de oro superan los 1,300 millones de dólares. El fondo BUIDL de BlackRock expandió sus activos significativamente, y J.P. Morgan lanzó depósitos tokenizados JPMD en Base.

Aplicaciones en cadena que generan ingresos

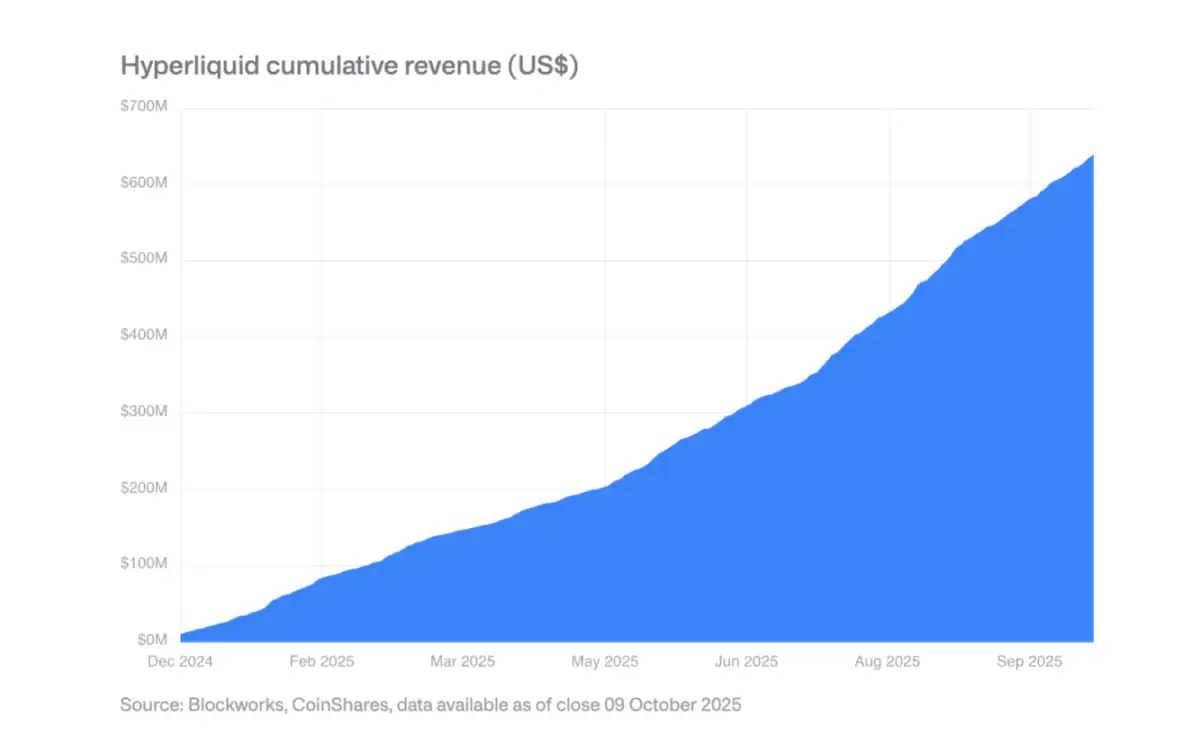

Cada vez más protocolos generan cientos de millones de dólares en ingresos anuales y los distribuyen a los tenedores de tokens. Hyperliquid utiliza el 99% de sus ingresos para recomprar tokens diariamente; Uniswap y Lido también han lanzado mecanismos similares. Esto marca una transición de los tokens de ser activos puramente especulativos a activos similares a acciones.

VII. Dominio de las stablecoins y adopción empresarial

Concentración del mercado

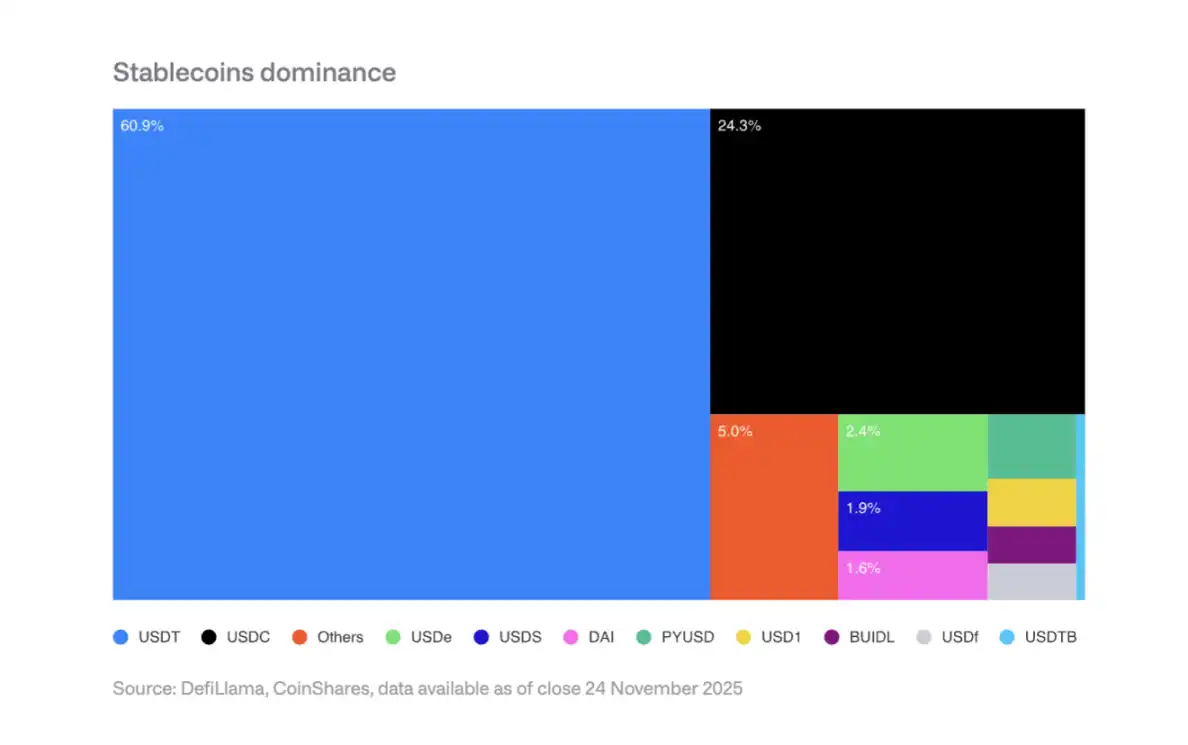

Tether (USDT) representa el 60% del mercado de stablecoins, Circle (USDC) el 25%. Los nuevos participantes, como PYUSD de PayPal, enfrentan el desafío del efecto de red y les resulta difícil alterar el duopolio.

Expectativas de adopción empresarial para 2026

Procesadores de pagos: Visa, Mastercard, Stripe, etc., tienen ventajas estructurales y pueden cambiar a liquidaciones con stablecoins sin alterar la experiencia del usuario frontal.

Bancos: JPM Coin de J.P. Morgan ha demostrado su potencial; Siemens reporta ahorros en divisas de hasta el 50%, reduciendo el tiempo de liquidación de días a segundos.

Plataformas de comercio electrónico: Shopify ya acepta pagos en USDC; los mercados de Asia y América Latina están probando pagos a proveedores con stablecoins.

Impacto en los ingresos

Los emisores de stablecoins enfrentan el riesgo de la caída de las tasas de interés: si la tasa de la Fed cae al 3%, necesitarían emitir 88,700 millones de dólares adicionales en stablecoins para mantener los ingresos por intereses actuales.

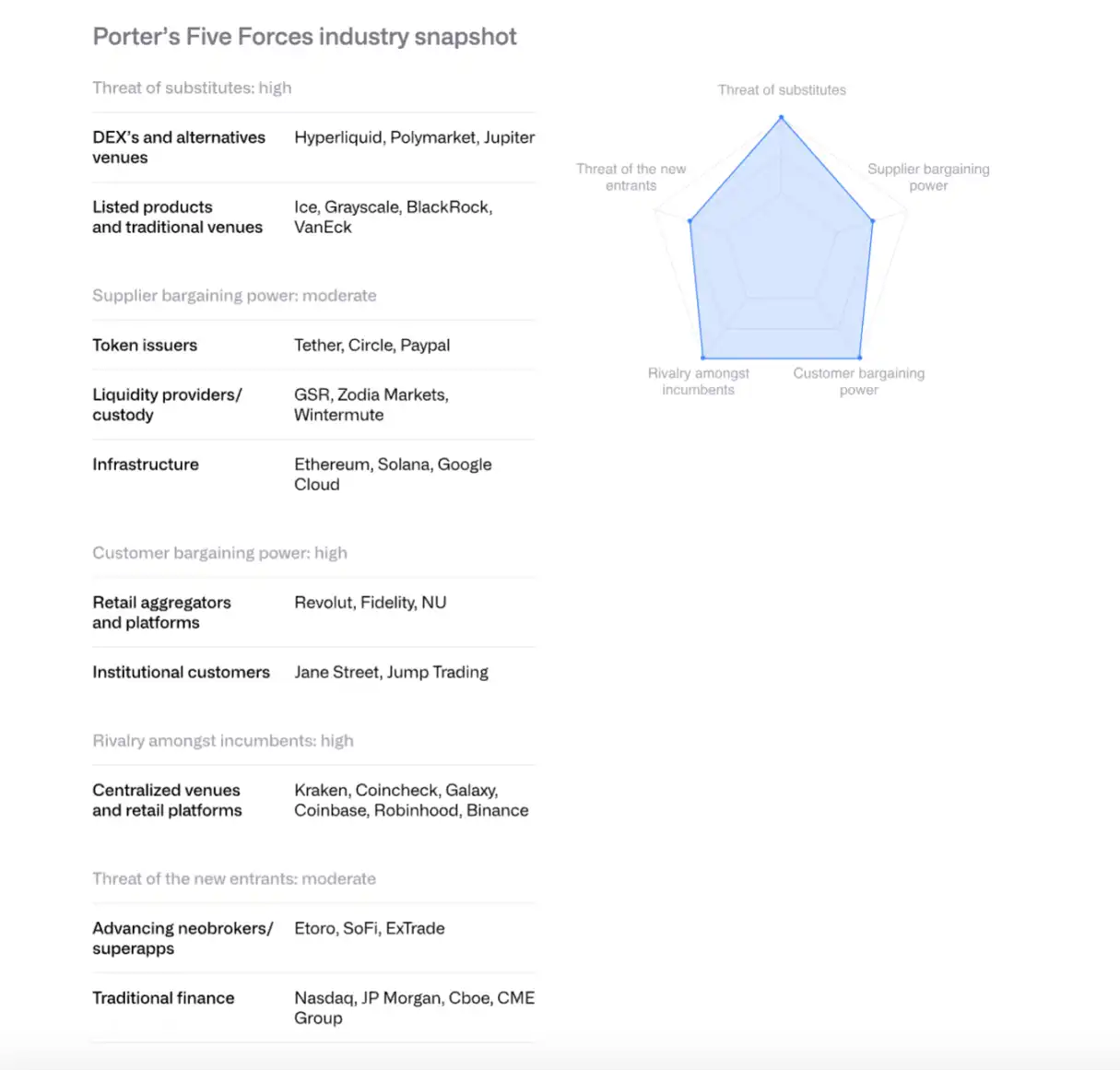

VIII. Análisis de la competencia entre exchanges utilizando el modelo de las Cinco Fuerzas de Porter

Competidores existentes: La competencia es intensa y se está intensificando; las tarifas han caído a puntos básicos de un solo dígito.

Amenaza de nuevos entrantes: Instituciones financieras tradicionales como Morgan Stanley E*TRADE, Charles Schwab, etc., se preparan para entrar, pero a corto plazo necesitarán depender de socios.

Poder de negociación de los proveedores: Los emisores de stablecoins (como Circle) están aumentando su control a través de su red principal Arc. El acuerdo de reparto de ingresos de USDC entre Coinbase y Circle es crucial.

Poder de negociación de los clientes: Los clientes institucionales representan más del 80% del volumen de negociación de Coinbase y tienen un fuerte poder de negociación. Los usuarios minoristas son sensibles al precio.

Amenaza de sustitutos: Las plataformas de intercambio descentralizadas (DEX) como Hyperliquid, los mercados de predicción como Polymarket y los derivados de cripto de CME representan competencia.

Se anticipa que en 2026 se acelerará la consolidación de la industria, con exchanges y grandes bancos adquiriendo clientes, licencias e infraestructura a través de fusiones y adquisiciones.

IX. Competencia entre plataformas de contratos inteligentes

Ethereum: De sandbox a infraestructura institucional

Ethereum logró la escalabilidad a través de su hoja de ruta centrada en Rollups; el rendimiento de la Capa 2 (Layer-2) aumentó desde 200 TPS hace un año hasta 4800 TPS. Los validadores están impulsando un aumento del límite de Gas de la capa base. Los ETFs al contado de Ethereum en EE. UU. atrajeron entradas de capital de aproximadamente 13,000 millones de dólares.

En cuanto a la tokenización institucional, el fondo BUIDL de BlackRock y JPMD de J.P. Morgan demostraron el potencial de Ethereum como plataforma de nivel institucional.

Solana: El paradigma de alto rendimiento

Solana se destaca con su entorno de ejecución monolítico y altamente optimizado, representando alrededor del 7% del TVL total de DeFi. La oferta de stablecoins supera los 12,000 millones de dólares (creciendo desde 1,800 millones en enero de 2024), los proyectos de RWA se expanden, y el BUIDL de BlackRock creció desde 25 millones en septiembre hasta 250 millones de dólares.

Las actualizaciones técnicas incluyen el cliente Firedancer, la red de comunicación para validadores DoubleZero, etc. El ETF al contado lanzado el 28 de octubre ya ha atraído entradas netas de 382 millones de dólares.

Otras cadenas de alto rendimiento

Nuevas Layer-1 como Sui, Aptos, Sei, Monad, Hyperliquid compiten mediante la diferenciación arquitectónica. Hyperliquid se enfoca en el trading de derivados, representando más de un tercio de los ingresos totales de blockchain. Sin embargo, el mercado está muy fragmentado y la compatibilidad con EVM se convierte en una ventaja competitiva.

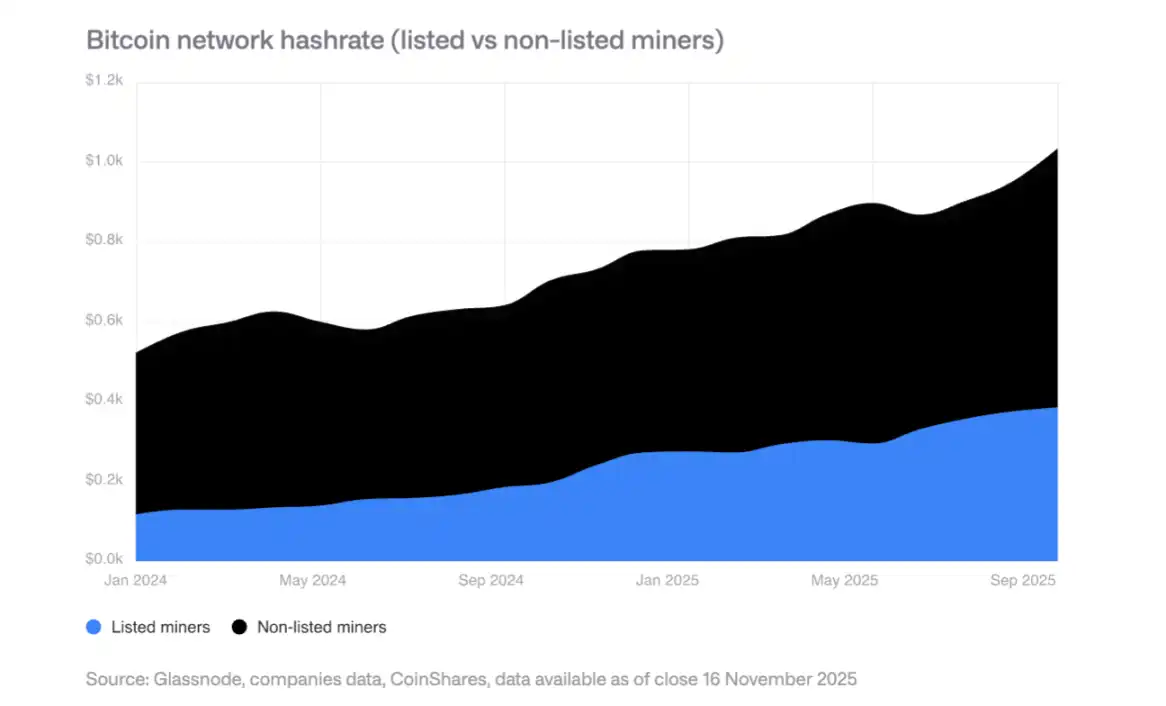

X. Transformación de la minería hacia HPC (Centros de Computación de Alto Rendimiento)

Expansión en 2025

La tasa de hash de los mineros cotizados creció en 110 EH/s, principalmente proveniente de Bitdeer, HIVE Digital e Iris Energy.

Transformación HPC

Los mineros anunciaron contratos de HPC por valor de 65,000 millones de dólares; se espera que para fines de 2026, la participación de los ingresos por minería de Bitcoin disminuya del 85% a menos del 20%. El margen operativo del negocio de HPC es del 80-90%.

Modelos futuros de minería

Se prevé que la minería futura estará dominada por los siguientes modelos: Fabricantes de ASIC, minería modular, minería intermitente (coexistencia con HPC) y minería de naciones soberanas. A largo plazo, la minería podría volver a operaciones a pequeña escala y descentralizadas.

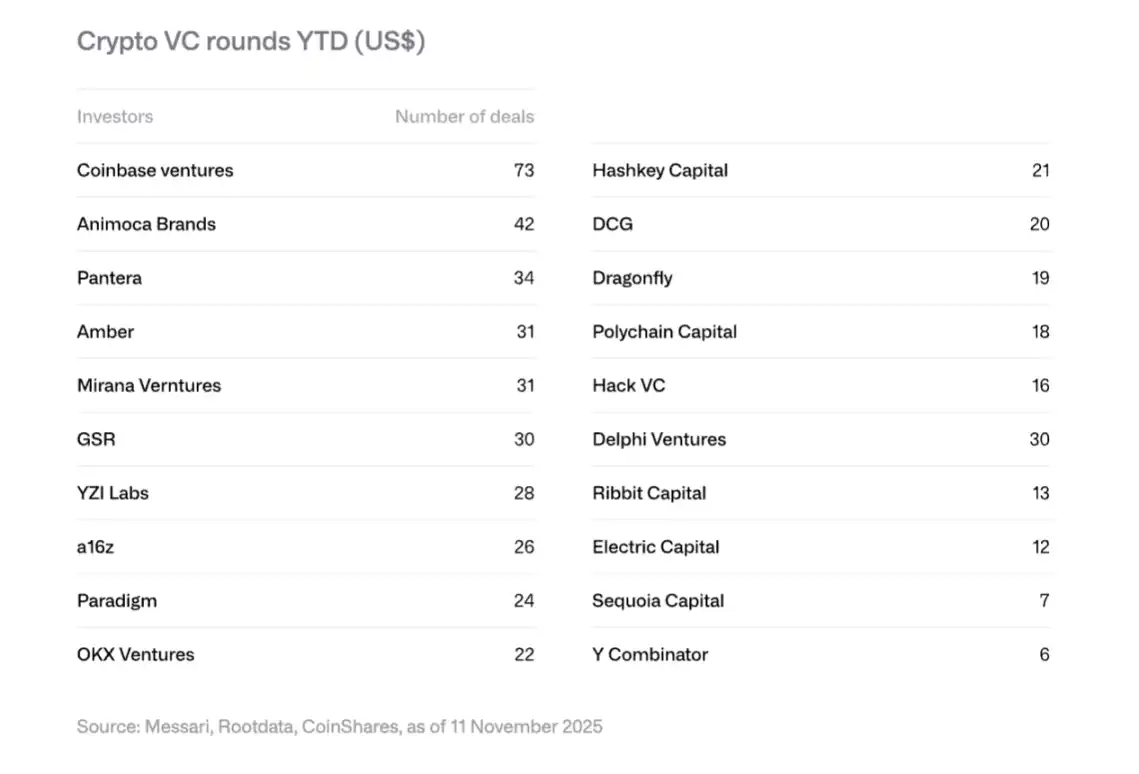

XI. Tendencias de capital riesgo (Venture Capital)

Recuperación en 2025

La financiación de capital riesgo en cripto alcanzó los 18,800 millones de dólares, superando la cifra de todo 2024 (16,500 millones de dólares). Impulsado principalmente por grandes operaciones: Polymarket recibió una inversión estratégica de 2,000 millones de dólares (de ICE), Tempo de Stripe recibió 500 millones, Kalshi recibió 300 millones.

Cuatro tendencias para 2026

Tokenización de RWA: El SPAC de Securitize, la ronda Serie A de 50 millones de Agora, etc., muestran interés institucional.

Combinación de IA y cripto: Aplicaciones como agentes de IA, interfaces de trading en lenguaje natural, etc., se aceleran.

Plataformas de inversión minorista: Surgimiento de plataformas de inversión ángel descentralizadas como Echo (adquirida por Coinbase por 375 millones de dólares) y Legion.

Infraestructura de Bitcoin: Proyectos relacionados con Layer-2 y la Lightning Network reciben atención.

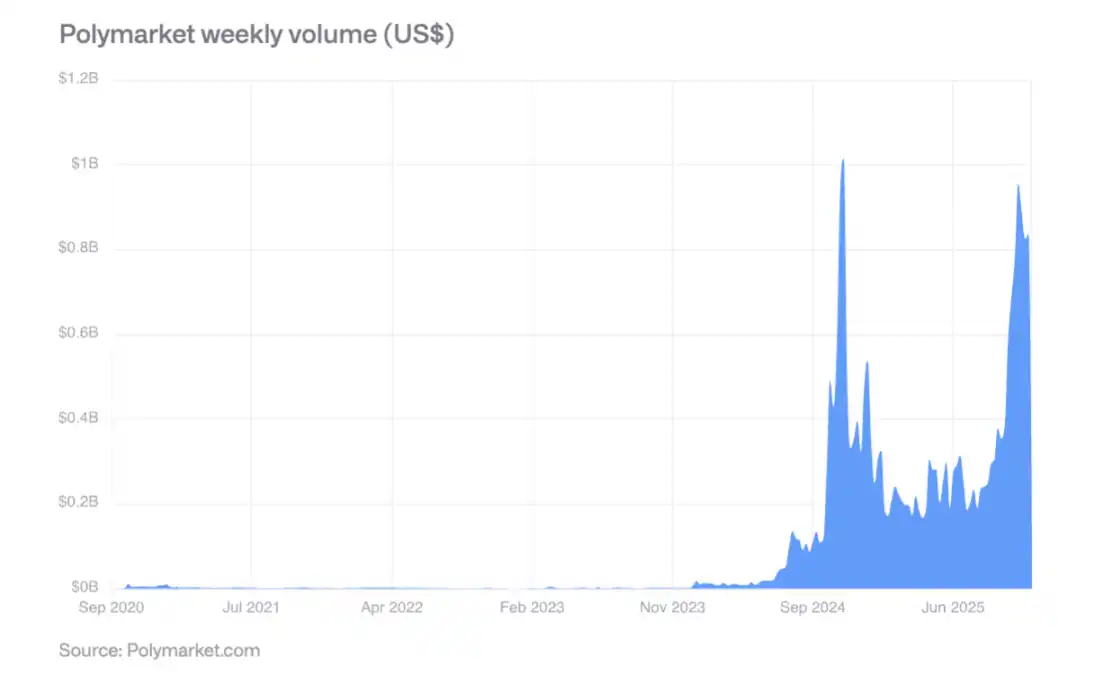

XII. Auge de los mercados de predicción

Polymarket, durante las elecciones presidenciales de EE. UU. de 2024, alcanzó un volumen de negociación semanal superior a los 800 millones de dólares, manteniendo una fuerte actividad después de las elecciones. Su precisión predictiva ha sido validada: los eventos con un 60% de probabilidad ocurren aproximadamente el 60% de las veces, y los eventos con un 80% de probabilidad ocurren entre el 77-82% de las veces.

En octubre de 2025, ICE realizó una inversión estratégica de hasta 2,000 millones de dólares en Polymarket, marcando el reconocimiento de las principales instituciones financieras. Se prevé que en 2026 el volumen de negociación semanal podría superar los 2,000 millones de dólares.

XIII. Conclusiones clave

Aceleración de la madurez: Los activos digitales están pasando de estar impulsados por la especulación a estarlo por el valor utilitario y los flujos de efectivo; los tokens se parecen cada vez más a activos accionarios.

Auge de las finanzas híbridas: La fusión de las cadenas de bloques públicas con los sistemas financieros tradicionales ya no es teórica, sino visible a través del fuerte crecimiento de las stablecoins, los activos tokenizados y las aplicaciones en cadena.

Mayor claridad regulatoria: La Ley GENIUS en EE. UU., MiCA en la UE y los marcos regulatorios prudenciales en Asia sientan las bases para la adopción institucional.

Adopción institucional gradual: Aunque se han eliminado las barreras estructurales, la adopción real llevará años, y 2026 será un año de avances incrementales en el sector privado.

Reconfiguración del panorama competitivo: Ethereum mantiene su dominio pero enfrenta el desafío de cadenas de alto rendimiento como Solana; la compatibilidad con EVM se convierte en una ventaja clave.

Riesgos y oportunidades coexisten: La alta concentración de tenencias corporativas conlleva riesgos de venta, pero áreas emergentes como la tokenización institucional, la adopción de stablecoins y los mercados de predicción ofrecen un gran potencial de crecimiento.

En general, 2026 será un año clave para que los activos digitales pasen de la periferia al mainstream, de la especulación a la utilidad práctica y de la fragmentación a la integración.