Al entrar en 2026, el mercado de criptoactivos está experimentando una transformación estructural profunda. El "ciclo de cuatro años de toros y osos", repetidamente verificado durante mucho tiempo, está perdiendo su poder explicativo para el mercado, siendo reemplazado por un proceso de evolución estructural donde coexisten múltiples lógicas de activos, el comportamiento del capital se diversifica y el ritmo de los precios se ralentiza. El mercado ya no sube y baja de manera uniforme en torno a una única narrativa, sino que diferentes tipos de activos se valoran de forma independiente en sus respectivas etapas. El ciclo ha pasado de ser una variable central que determina la dirección a convertirse en un factor contextual que influye en el ritmo.

I. El ciclo está perdiendo validez: Por qué ya no usamos "toros y osos" para entender el mercado cripto en 2026

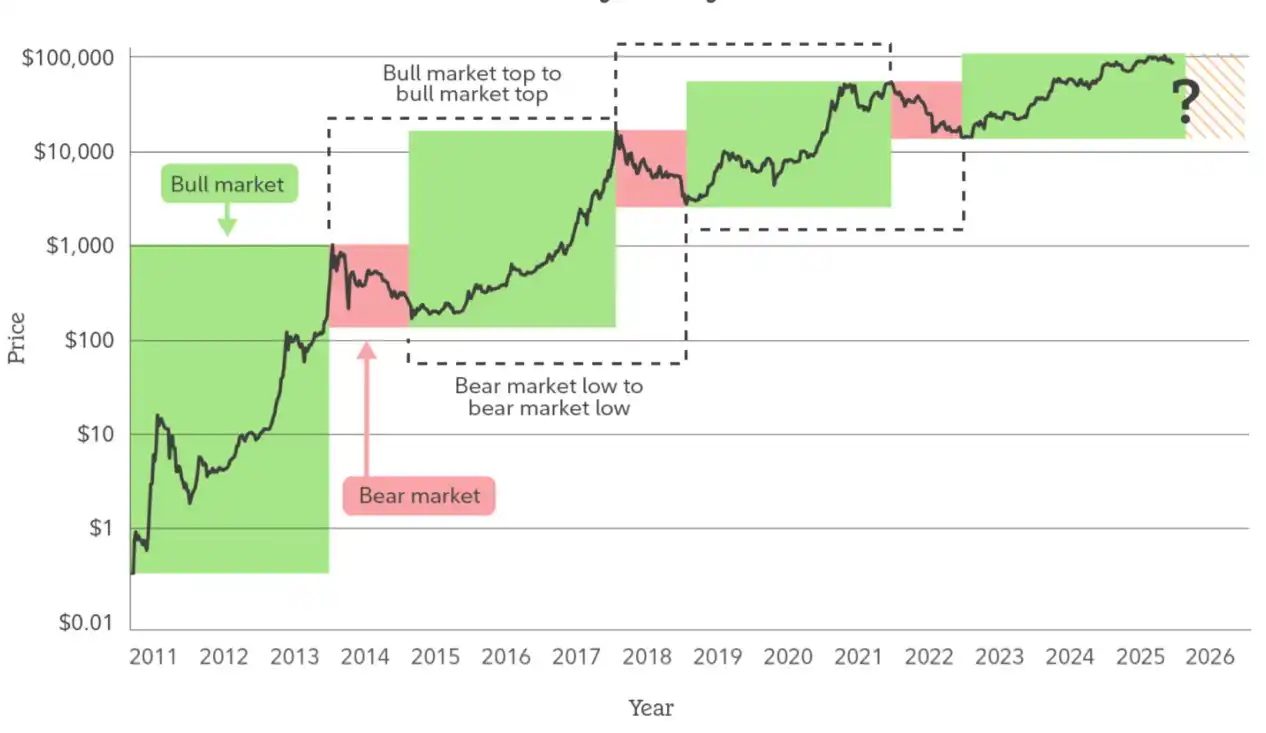

Durante un largo período en el pasado, el mercado de criptoactivos estuvo casi completamente dominado por la única narrativa del "ciclo de cuatro años de toros y osos". Los puntos de reducción a la mitad (halving), los puntos de inflexión de liquidez, las burbujas de euforia y los colapsos de precios fueron repetidamente validados como herramientas de análisis efectivas, moldeando también la inercia cognitiva de una generación de participantes del mercado. Sin embargo, cuando el mercado llegó más allá de 2025, este modelo cíclico, que una vez fue altamente efectivo, comenzó a mostrar una disminución sistemática en su poder explicativo: la tendencia del mercado no mostró una polarización del sentimiento en los puntos temporales clave, las correcciones ya no vinieron acompañadas de estampidas de liquidez generalizadas, las llamadas "señales de inicio de un mercado alcista" fallaron con frecuencia, y los movimientos de precios mostraron más bien un estado de coexistencia entre la fluctuación lateral, la divergencia estructural y una lenta apreciación. Esto no es que el mercado se haya "vuelto aburrido", sino que su mecanismo operativo está experimentando cambios profundos.

La esencia del modelo cíclico depende de un comportamiento del capital altamente homogéneo: preferencias de riesgo similares, ciclos de tenencia similares, alta sensibilidad al precio en sí. Pero el mercado de criptoactivos alrededor de 2026 se está alejando gradualmente de esta premisa. Con la apertura de canales regulatorios, la maduración de los sistemas de custodia y auditoría de nivel institucional, y la inclusión de los activos cripto en un marco de discusión más amplio sobre asignación de activos, las fuerzas marginales de fijación de precios en el mercado han cambiado. Cada vez más capital no entra en el mercado con el objetivo central de "operar con timing", sino que lo hace desde la perspectiva de la asignación a largo plazo, la cobertura de riesgos o el uso funcional. Este tipo de capital no persigue la volatilidad extrema; por el contrario, absorbe liquidez durante las caídas y reduce la rotación durante las subidas. Su mera existencia debilita el bucle de retroalimentación emocional del que dependen los ciclos tradicionales de toros y osos.

Lo que es más importante, la creciente complejidad de la estructura interna del mercado de criptoactivos también está desmantelando la hipótesis del ciclo de "subida y bajada general al unísono". Las diferencias lógicas entre Bitcoin, las stablecoins, los RWA (Activos del Mundo Real), los activos de capa 1 (blockchains) y los tokens de aplicación se están ampliando constantemente. Sus fuentes de financiación correspondientes, escenarios de uso y formas de anclaje de valor ya son difíciles de cubrir con el mismo lenguaje cíclico. Cuando Bitcoin se parece cada vez más a una herramienta de reserva de valor a medio y largo plazo, las stablecoins se convierten en infraestructura para liquidaciones transfronterizas y finanzas on-chain, y algunos activos de aplicación comienzan a valorarse en base a flujos de caja y demanda real, el propio "mercado alcista" o "mercado bajista" pierde su sentido como marco descriptivo unificado.

Por lo tanto, una forma más razonable de entender el mercado de criptoactivos en 2026 no es "si ha comenzado el próximo ciclo alcista", sino "si la etapa estructural en la que se encuentran los diferentes activos ha cambiado". El ciclo no ha desaparecido, pero está pasando de ser una variable central que determina la dirección a un factor contextual que influye en el ritmo. El mercado ya no resuena a alta velocidad en torno a una narrativa central, sino que evoluciona lentamente en un estado de múltiples lógicas paralelas. Esto significa que los riesgos futuros ya no se concentran en un único colapso en la cima, sino que se manifiestan más en desajustes estructurales y retrasos cognitivos; de manera similar, las oportunidades ya no provienen de apostar por la tendencia general, sino de la identificación anticipada de las tendencias a largo plazo y la diferenciación de roles.

Desde esta perspectiva, la "pérdida de validez" del ciclo no es el precio que paga el mercado de criptoactivos por madurar, sino precisamente la señal de que comienza a desprenderse de sus atributos especulativos iniciales y avanza hacia una etapa de activos sistematizados. El mercado de criptoactivos en 2026 ya no necesita que los toros y los osos definan su dirección, sino que necesita ser entendido en su verdadero estado operativo a través de la estructura, la función y el tiempo.

II. El cambio de rol de Bitcoin: De activo de alta volatilidad a herramienta de reserva estructural

Si la lógica del ciclo está perdiendo validez, el propio cambio de rol de Bitcoin es la manifestación más directa y explicativa de este cambio. Durante mucho tiempo, Bitcoin fue visto como el activo con mayor volatilidad y prima de riesgo más alta en el mercado de criptoactivos, cuyas subidas y bajadas estaban impulsadas más por el sentimiento, la liquidez y las narrativas que por una demanda de uso estable o una estructura de balance. Pero al entrar en 2025, esta percepción está siendo gradualmente corregida: la volatilidad del precio de Bitcoin continúa disminuyendo, su estructura de retrocesos se suaviza, la estabilidad de las posiciones en niveles clave de soporte ha aumentado significativamente y la sensibilidad del mercado a las subidas y bajadas a corto plazo está disminuyendo. Esto no es un desvanecimiento del entusiasmo especulativo, sino que Bitcoin está siendo reintegrado en un marco de valoración que se inclina más hacia un "activo de reserva".

El núcleo de este cambio no radica en si Bitcoin es "más caro o no", sino en "quién lo posee y con qué propósito". A medida que Bitcoin es gradualmente incorporado en los balances de las empresas cotizadas, las carteras de capital a largo plazo y las discusiones de asignación de activos de algunos actores soberanos o cuasi-soberanos, su lógica de tenencia ha pasado de buscar la elasticidad del precio a enfrentar la incertidumbre macroeconómica, diversificar el riesgo de las monedas fiduciarias y obtener exposición a activos no soberanos. A diferencia del mercado dominado por minoristas en sus inicios, estos tenedores tienen una mayor tolerancia a las caídas de precios, son más pacientes con el tiempo, y su propio comportamiento comprime la oferta circulante de Bitcoin y reduce la elasticidad de la presión de venta general del mercado.

Al mismo tiempo, la ruta de financiarización de Bitcoin también está experimentando cambios estructurales. Los ETF spot, la custodia regulatoria y los sistemas de derivados maduros han hecho que Bitcoin posea por primera vez las condiciones de infraestructura para ser incorporado a gran escala en el sistema financiero tradicional. Esto no significa que Bitcoin haya sido completamente "domesticado", sino que su riesgo ha sido revalorizado: el descubrimiento de precios ya no ocurre completamente en los mercados on-chain o offshore más extremos emocionalmente, sino que se traslada gradualmente a entornos de negociación más profundos y con más restricciones. En este proceso, la volatilidad de Bitcoin no ha desaparecido, sino que se ha transformado de una oscilación violenta y desordenada a una volatilidad estructural en torno a variables macroeconómicas y al ritmo del capital.

Es aún más digno de atención que el "atributo de reserva" de Bitcoin no provenga de ningún aval crediticio externo, sino del resultado de que su mecanismo de oferta, su inmutabilidad y su consenso descentralizado hayan sido repetidamente verificados durante su funcionamiento a largo plazo. En un contexto de continua expansión de la deuda global y de creciente fragmentación geopolítica y del sistema financiero, la demanda de "activos neutrales" está aumentando. Bitcoin no necesita asumir las funciones monetarias tradicionales, pero a nivel de activo, se está convirtiendo gradualmente en un portador de valor que no requiere crédito de contraparte, ni promesas políticas y que puede transferirse entre sistemas. Este atributo hace que su posición en la asignación de activos se acerque más a una herramienta de reserva estructural que a un mero instrumento especulativo de alto riesgo.

Por lo tanto, el Bitcoin de 2026 ya no es adecuado para medir su valor por "lo rápido que sube", sino que debe ser colocado bajo una perspectiva de asignación y juego de ciclos más largos. Su significado central no radica en sustituir algún activo existente, sino en proporcionar una nueva opción de reserva descentralizada para el sistema global de activos. Es en este cambio de rol donde la forma en que Bitcoin afecta al mercado de criptoactivos también ha cambiado: ya no es sólo el motor de la tendencia del mercado, sino que se está convirtiendo en el ancla de la estabilidad de todo el sistema. A medida que esta transformación se profundiza, la mera existencia de Bitcoin puede ser más importante para el mercado de criptoactivos en 2026 y beyond que su rendimiento de precio a corto plazo.

III. Stablecoins y RWA: El mercado cripto se conecta por primera vez realmente a la estructura financiera real

Si Bitcoin completa la "autoafirmación" del mercado de criptoactivos a nivel de activos, el auge de las stablecoins y los RWA (Activos del Mundo Real) marca la primera vez que el mercado de criptoactivos se conecta sistémicamente a la estructura financiera del mundo real. A diferencia del crecimiento impulsado por narrativas, apalancamiento o incentivos tokenizados en el pasado, el núcleo de este cambio no radica en la expansión emocional, sino en que activos reales, flujos de caja reales y necesidades reales de liquidación comienzan a entrar de manera continua en el sistema on-chain, impulsando al mercado de criptoactivos desde un sistema de autociclo relativamente cerrado hacia una estructura abierta profundamente acoplada con las finanzas reales.

El papel que juegan las stablecoins va mucho más allá de "medio de intercambio" o "herramienta de refugio". A medida que su escala se expande constantemente y sus casos de uso se desbordan continuamente, las stablecoins se han convertido de hecho en una "proyección on-chain" del sistema global del dólar: con menores costos de liquidación, mayor programabilidad y accesibilidad transfronteriza, asumen funciones como pagos transfronterizos, liquidación on-chain, gestión de fondos y asignación de liquidez. Especialmente en los mercados emergentes, la liquidación del comercio exterior y los flujos de capital transfronterizos de alta frecuencia, las stablecoins no sustituyen al sistema financiero existente, sino que complementan sus deficiencias estructurales en eficiencia y accesibilidad. Esta demanda de uso no depende del ciclo de toros y osos, sino que está altamente relacionada con el comercio global, los flujos de capital y la actualización de la infraestructura financiera, siendo su estabilidad y adherencia muy superiores a la demanda tradicional de trading de cripto. Sobre la base de las stablecoins, la aparición de los RWA cambia aún más la lógica de composición de activos del mercado de criptoactivos. Al mapear activos reales como bonos del Tesoro estadounidense, instrumentos del mercado monetario, cuentas por cobar, metales preciosos, etc., en tokens on-chain, los RWA introducen en el mercado de criptoactivos un elemento que ha estado ausente durante mucho tiempo: una fuente de rendimiento sostenible vinculada a la economía real. Esto significa que el mercado de criptoactivos ya no depende completamente del "aumento de precios" para sustentar el valor de los activos por primera vez, sino que puede construir un anclaje de valor más cercano al de las finanzas tradicionales a través de intereses, alquileres o flujos de caja operativos. Este cambio no sólo mejora la transparencia en la valoración de los activos, sino que también hace que el capital on-chain comience a reconfigurarse en torno al "riesgo-rendimiento" en lugar de una narrativa única.

Un cambio más profundo radica en que las stablecoins y los RWA están remodelando la estructura de división financiera del mercado de criptoactivos. Las stablecoins proporcionan la base de liquidación y liquidez subyacente, los RWA proporcionan exposición a activos reales que pueden dividirse, combinarse y reutilizarse, y los contratos inteligentes se encargan de la ejecución automatizada y el control de riesgos. En este marco, el mercado de criptoactivos ya no es sólo un "mercado sombra" de las finanzas tradicionales, sino que comienza a tener la capacidad de albergar actividades financieras de forma independiente. La formación de esta capacidad no es instantánea, sino que se acumula de forma lenta pero constante en el proceso de mejora gradual de la compliance, custodia, auditoría y estándares técnicos. Por lo tanto, las stablecoins y los RWA en 2026 no deben entenderse simplemente como "nuevos sectores" o "inversiones temáticas", sino como nodos clave en la actualización estructural del mercado de criptoactivos. Permiten que el sistema cripto tenga por primera vez la posibilidad de coexistir a largo plazo con las finanzas reales y penetrarse mutuamente, y también hacen que la lógica de crecimiento del mercado de criptoactivos pase de estar impulsada por ciclos a estar impulsada por la demanda, y de un juego cerrado a una colaboración abierta. En este proceso, lo realmente importante no es el rendimiento a corto plazo de proyectos individuales, sino que el mercado de criptoactivos está formando una nueva forma de infraestructura financiera, cuyo impacto irá mucho más allá del nivel de los precios y cambiará profundamente la forma en que funcionan las finanzas globales en la próxima década.

IV. De la impulsión por narrativas a la impulsión por eficiencia: Revalorización colectiva de la capa de aplicación

Después de experimentar la rotación de narrativas a través de múltiples ciclos, la capa de aplicación del mercado de criptoactivos está llegando a un punto de inflexión clave: el sistema de valoración impulsado únicamente por grandes visiones, etiquetas técnicas o consenso emocional está fallando sistémicamente. El retroceso temporal de DeFi, NFT, GameFi e incluso parte de la narrativa de IA no significa que estas direcciones no tengan valor en sí mismas, sino que la tolerancia del mercado a la "prima por la imaginación futura" ha disminuido significativamente. La capa de aplicación alrededor de 2026 está transitando de un sistema de precios centrado en la historia a una nueva lógica de precios centrada en la eficiencia, la sostenibilidad y la intensidad de uso real.

La esencia de este cambio radica en que la estructura de participantes del mercado de criptoactivos ha cambiado. A medida que aumenta la proporción de capital institucional, capital industrial y capital de cobertura, el mercado ya no se centra sólo en "si se puede contar una historia lo suficientemente grande", sino que se preocupa más por "si realmente resuelve un problema real, si tiene ventajas de coste o eficiencia, si puede funcionar de forma sostenible sin depender de subsidios". Bajo este marco de escrutinio, una gran cantidad de aplicaciones que antes estaban sobrevaloradas están siendo revalorizadas, mientras que unos pocos protocolos con ventajas en eficiencia, experiencia y estructura de costes están obteniendo un apoyo de capital más estable.

El núcleo de la impulsión por eficiencia se manifiesta en que la capa de aplicación comienza a competir en torno a la "producción de capital por unidad" y la "contribución por usuario". Ya sean intercambios descentralizados, préstamos, pagos o middleware básico, el foco de atención del mercado se está desplazando de indicadores generales como el TVL (Valor Total Bloqueado) o el número de usuarios registrados, hacia la profundidad de negociación, la tasa de retención, los ingresos por comisiones y la eficiencia de rotación del capital. Esto significa que las aplicaciones ya no son sólo "adornos narrativos" del ecosistema de las blockchains subyacentes, sino que se convierten en economías independientes que necesitan autofinanciarse y tener una lógica comercial clara. Para las aplicaciones que no pueden generar flujos de caja positivos o que dependen en gran medida de incentivos, el peso de las "expectativas futuras" en su valoración se está comprimiendo rápidamente.

Al mismo tiempo, el progreso técnico está amplificando las diferencias de eficiencia, acelerando la divergencia en la capa de aplicación. La maduración de la abstracción de cuentas, la arquitectura modular, la comunicación entre cadenas y las Layer 2 de alto rendimiento hacen que la experiencia del usuario y los costes de desarrollo se conviertan en indicadores cuantificables y comparables. En este escenario, los costes de migración para usuarios y desarrolladores continúan disminuyendo, las aplicaciones ya no tienen "barreras naturales de entrada", y sólo los productos que forman ventajas significativas en rendimiento, coste o experiencia pueden retener el tráfico y el capital. Este entorno competitivo es inherentemente desfavorable para los proyectos que "mantienen su prima mediante narrativas", pero proporciona espacio de supervivencia a largo plazo para las infraestructuras y aplicaciones verdaderamente eficientes.

Lo más importante es que la revalorización de la capa de aplicación no ocurre de forma aislada, sino que resuena con los cambios de rol de las stablecoins, los RWA y Bitcoin. Cuando la cadena comienza a albergar más actividad económica real, el valor de las aplicaciones ya no proviene del "juego circular interno de las cripto", sino de si pueden承接 eficientemente flujos de capital reales y demandas reales. Esto hace que las aplicaciones que sirven para pagos, liquidaciones, gestión de activos, cobertura de riesgos y coordinación de datos reemplacen gradualmente a las aplicaciones puramente especulativas como el núcleo de atención del mercado. Este cambio no significa que la preferencia por el riesgo del mercado desaparezca por completo, sino que la forma en que se distribuye la prima de riesgo ha cambiado, pasando de la difusión de narrativas al cumplimiento de la eficiencia.

Por lo tanto, la "revalorización colectiva" de la capa de aplicación en 2026 no es un cambio de estilo a corto plazo, sino una reevaluación estructural del valor. Marca que el mercado de criptoactivos está avanzando gradualmente más allá de su alta dependencia de la emoción y la historia, adoptando en su lugar la eficiencia, la sostenibilidad y el grado de adaptación a la realidad como estándares centrales de evaluación. En este proceso, la capa de aplicación ya no será la parte más volátil del ciclo, sino que puede convertirse en un puente clave que conecte el mercado de criptoactivos con la economía real, y su valor a largo plazo dependerá más de si se integra realmente en el sistema operativo de la economía digital global.

V. Conclusión: 2026 no es el inicio de un nuevo ciclo alcista, sino el inicio de la próxima década

Si todavía se intenta entender el mercado de criptoactivos en 2026 preguntando "cuándo llegará el próximo ciclo alcista", en sí mismo significa que se está parado en un marco de análisis que está perdiendo validez. El significado más importante de 2026 no radica en si los precios alcanzan nuevos máximos, sino en que el mercado de criptoactivos ha completado una migración subyacente de cognición y estructura: ha comenzado a pasar de ser un mercado marginal altamente dependiente de narrativas cíclicas, difusión emocional y juegos de liquidez, a convertirse en un sistema de infraestructura a largo plazo incrustado en el sistema financiero real, que sirve a las necesidades económicas reales y forma gradualmente una lógica operativa institucionalizada.

Este cambio se manifiesta primero en la alteración de los objetivos del mercado. En la última década, el problema central del mercado de criptoactivos era "cómo demostrar su propia razonabilidad de existencia", mientras que después de 2026, este problema está siendo reemplazado por "cómo operar de manera más eficiente, cómo colaborar con los sistemas reales, cómo albergar capital y usuarios a mayor escala". Bitcoin ya no es sólo un activo de riesgo de alta volatilidad, sino que comienza a ser incorporado en marcos de reserva estructural y asignación macroeconómica; las stablecoins han evolucionado de medio de intercambio a una salida clave para el dólar digital y la liquidez digital; los RWA permiten por primera vez que el sistema cripto se conecte realmente a las redes globales de deuda, productos básicos y liquidaciones. Estos cambios no traerán una juerga de precios intensa a corto plazo, pero determinan los límites y el techo del mercado de criptoactivos en la próxima década.

Lo más importante es que 2026 marca la finalización de un "cambio de paradigma", no su inicio. Del juego cíclico al juego estructural, de la fijación de precios por narrativas a la fijación por eficiencia, del ciclo interno cerrado de las cripto al acoplamiento profundo con la economía real, el mercado de criptoactivos está formando un nuevo sistema de evaluación de valor. En este sistema, si un activo tiene valor de asignación a largo plazo, si un protocolo puede generar flujos de caja de manera sostenible, si una aplicación realmente mejora la eficiencia financiera y de colaboración, comienza a ser más importante que "si la narrativa es lo suficientemente atractiva". Esto significa que las subidas futuras serán más divergentes, más lentas y más dependientes de la trayectoria, pero también significa que la probabilidad de un colapso sistémico está disminuyendo.

Desde una perspectiva histórica, lo que realmente determina el destino de una clase de activos nunca es la altura de un ciclo alcista en particular, sino si logra completar la transformación de producto especulativo a infraestructura. El mercado de criptoactivos en 2026 se encuentra en un punto de inflexión clave. Los precios seguirán fluctuando, las narrativas seguirán reemplazándose, pero la estructura subyacente ya ha cambiado: las cripto ya no son sólo una "fantasía de sustitución" de las finanzas tradicionales, sino que se están convirtiendo en una parte que las extiende, complementa e incluso reconstruye. Esta transformación determina que el mercado de criptoactivos de la próxima década se parecerá más a una línea principal que se expande lenta pero constantemente, y no a impulsos de tendencia impulsados por la emoción.

Por lo tanto, en lugar de preguntar si 2026 es el inicio de un nuevo ciclo alcista, es mejor admitir que se parece más a una "ceremonia de mayoría de edad": el mercado de criptoactivos por primera vez redefine su propio rol, límites y misión de una manera más cercana al sistema financiero real. La verdadera oportunidad quizás ya no pertenezca a quienes mejor persiguen los ciclos, sino a aquellos que puedan entender los cambios estructurales, adaptarse de antemano al nuevo paradigma y crecer junto con este sistema a largo plazo.