Autor original: Ryan Yoon, Tiger Research

Compilación original: Saoirse, Foresight News

El 99% de los proyectos Web3 no tienen ingresos en efectivo, sin embargo, muchas empresas siguen invirtiendo grandes sumas de dinero mensualmente en marketing y eventos. Este artículo profundizará en las reglas de supervivencia de estos proyectos y la verdad detrás de la "quema de dinero".

Puntos clave

- El 99% de los proyectos Web3 carecen de flujo de caja; sus gastos dependen de tokens y fondos externos, no de las ventas de productos.

- Salir a bolsa (emisión de tokens) prematuramente provoca un aumento drástico del gasto en marketing, lo que debilita la competitividad del producto principal.

- La relación precio-beneficio (P/E) razonable del 1% de proyectos líderes demuestra la falta de valor real que sustenta al resto.

- Los Eventos de Generación de Tokens (TGE) tempranos permiten a los fundadores "monetizar su salida" independientemente del éxito del proyecto, creando un ciclo de mercado distorsionado.

- La "supervivencia" del 99% de los proyectos se basa esencialmente en un defecto del sistema cimentado en las pérdidas de los inversores, no en las ganancias de la empresa.

Premisa de supervivencia: Necesidad de capacidad de ingresos verificada

"La premisa de la supervivencia es poseer una capacidad de ingresos verificada" — esta es la advertencia más crucial en el ámbito Web3 actual. A medida que el mercado madura, los inversores ya no persiguen ciegamente "visiones" vagas. Si un proyecto no puede atraer usuarios reales y ventas tangibles, los holders de tokens venderán rápidamente y se irán.

La cuestión clave es el "período de rotación de capital", es decir, el tiempo que un proyecto puede mantenoperando sin obtener beneficios. Aunque no haya ventas, costes como salarios, servidores, etc., siguen siendo gastos fijos mensuales, y un equipo sin ingresos tiene pocas vías legales para mantener su capital operativo.

Coste de financiación sin ingresos:

Sin embargo, este modelo de "subsistir con tokens y fondos externos" es solo una solución temporal. Los activos y la oferta de tokens tienen un límite claro. Finalmente, los proyectos que agotan todas sus fuentes de financiación o cesan operaciones o desaparecen silenciosamente del mercado.

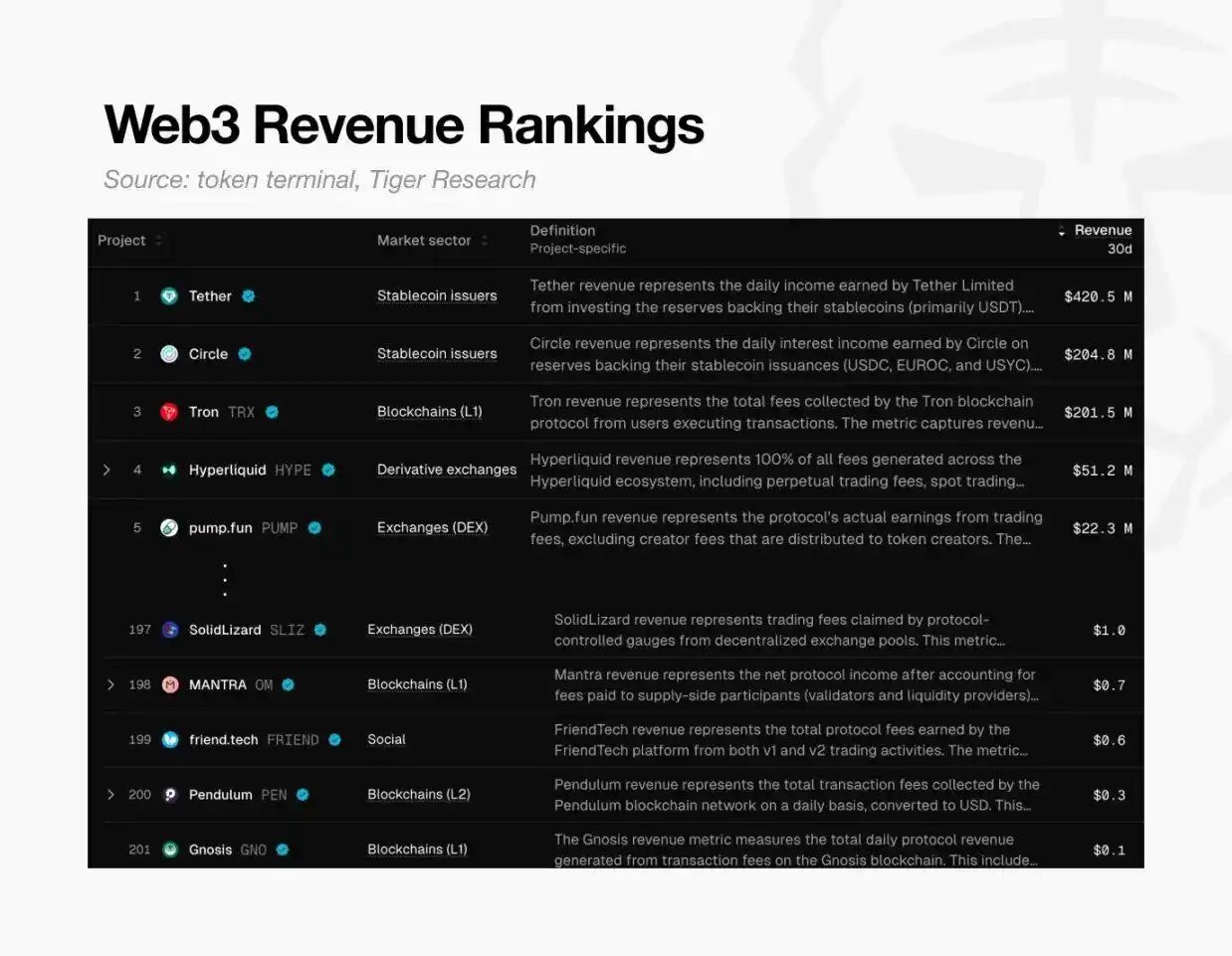

Tabla de ranking de ingresos Web3, Fuente: token terminal y Tiger Research

Esta crisis es generalizada. Según datos de Token Terminal, a nivel global, solo unos 200 proyectos Web3 han generado ingresos de al menos 0.10 dólares en los últimos 30 días.

Esto significa que el 99% de los proyectos ni siquiera tienen la capacidad de cubrir sus costes básicos. En resumen, casi todos los proyectos de criptomonedas han fallado en verificar la viabilidad de su modelo de negocio y se dirigen gradualmente hacia el fracaso.

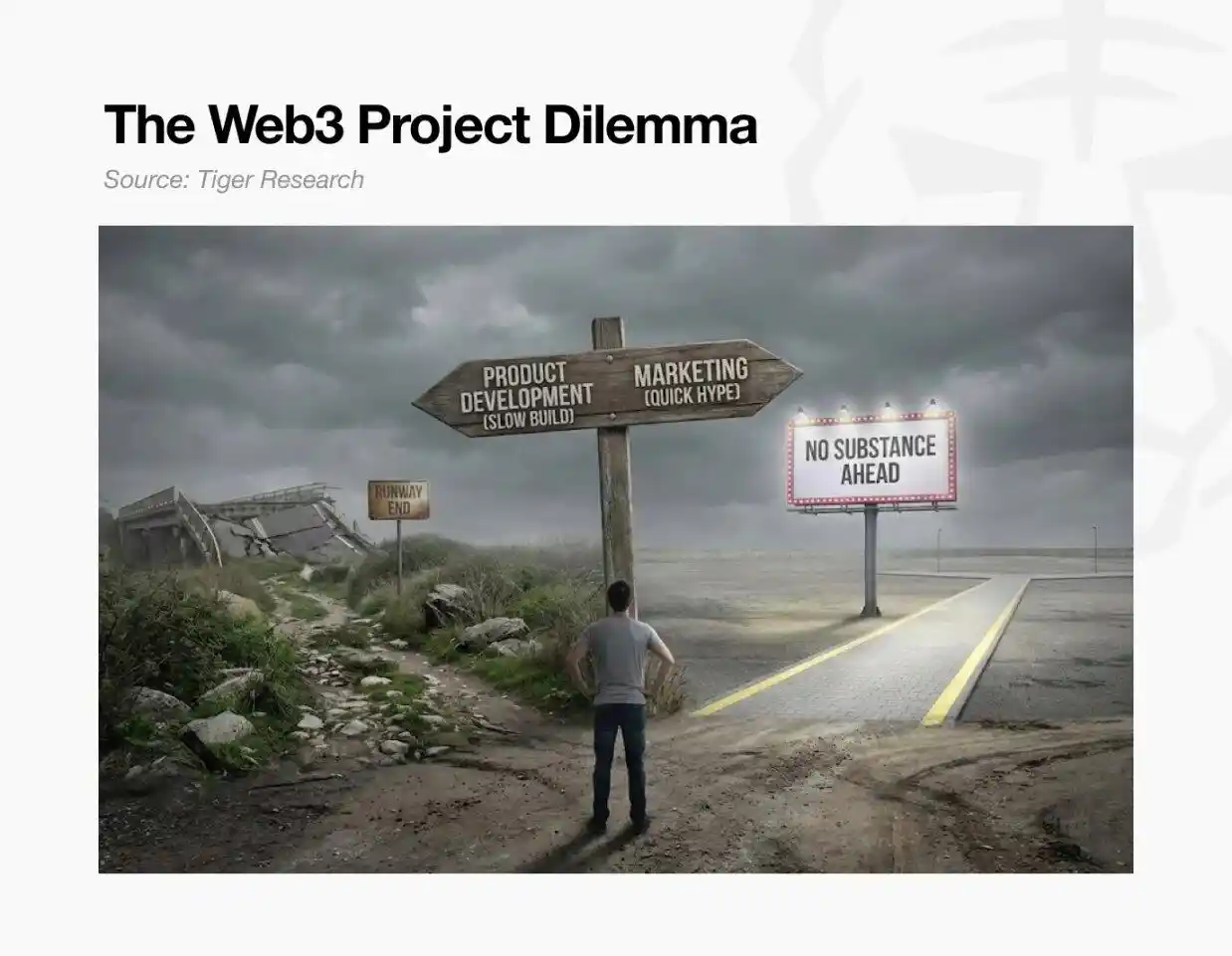

La trampa de la alta valoración

Esta crisis estaba en gran medida predestinada. La mayoría de los proyectos Web3 cotizaron (emitieron tokens) basándose únicamente en una "visión", sin siquiera tener un producto tangible. Esto contrasta marcadamente con las empresas tradicionales, que deben demostrar su potencial de crecimiento antes de una Oferta Pública Inicial (IPO); en el ámbito Web3, los equipos, por el contrario, tienen que justificar su alta valoración después de cotizar (Evento de Generación de Tokens, TGE).

Pero los holders de tokens no esperarán indefinidamente. Con nuevos proyectos emergiendo diariamente, si un proyecto no cumple las expectativas, los holders venderán rápidamente y se irán. Esto ejerce presión sobre el precio del token, amenazando así la supervivencia del proyecto. Por lo tanto, la mayoría de proyectos invierten más fondos en hype a corto plazo que en desarrollo de producto a largo plazo. Evidentemente, si el producto en sí mismo carece de competitividad, ni el marketing más intenso tendrá éxito a la larga.

- Si se enfoca solo en el desarrollo del producto: Requiere mucho tiempo, durante el cual la atención del mercado se desvanece y el período de rotación de capital se acorta continuamente;

- Si se enfoca solo en el hype a corto plazo: El proyecto se vuelve hueco, carente de valor real.

Ambos caminos conducen al fracaso — el proyecto no puede justificar su alta valoración inicial y finalmente colapsa.

A través del 1% superior, ver la verdad del 99% de los proyectos

Sin embargo, un 1% de proyectos líderes, con ingresos sustanciales, ha demostrado la viabilidad del modelo Web3.

Podemos juzgar su valor mediante la relación precio-beneficio (PER) de proyectos principalmente rentables como Hyperliquid, Pump.fun, etc. El PER se calcula como "capitalización de mercado ÷ ingresos anuales", un indicador que refleja si la valoración del proyecto es razonable en relación con sus ingresos reales.

Comparación del PER: Proyectos Web3 principales (2025):

Nota: Las ventas de Hyperliquid se basan en una estimación anualizada a partir del rendimiento desde junio de 2025.

Los datos muestran que el PER de los proyectos rentables oscila entre 1x y 17x. Comparado con el PER medio del índice S&P 500 de aproximadamente 31x, estos proyectos Web3 líderes están "infravalorados en relación con sus ventas" o tienen un "flujo de caja excepcional".

El hecho de que los proyectos líderes con ganancias reales mantengan un PER razonable hace que la valoración del 99% restante parezca insostenible — prueba directamente que la alta valoración de la mayoría de proyectos en el mercado carece de una base de valor real.

¿Se puede romper este ciclo distorsionado?

¿Por qué proyectos sin ventas pueden mantener valoraciones de miles de millones de dólares? Para muchos fundadores, la calidad del producto es secundaria — la estructura distorsionada de Web3 hace que "monetizar la salida rápidamente" sea mucho más fácil que "construir una empresa real".

Los casos de Ryan y Jay ilustran esto perfectamente: ambos iniciaron proyectos de juegos AAA, pero sus finales fueron截然不同 (completamente diferentes).

Diferencias entre fundadores: Comparación Web3 vs. modelo tradicional

Ryan: Eligió el TGE, abandonó el desarrollo profundo

Eligió un camino centrado en la "monetización": obtuvo financiación temprana vendiendo NFT antes del lanzamiento del juego; luego, con el producto aún en una fase de desarrollo rudimentaria, realizó un Evento de Generación de Tokens (TGE) basándose únicamente en una hoja de ruta agresiva y cotizó en un exchange de mediano tamaño.

Tras la cotización, mantuvo el precio del token mediante hype, ganando tiempo para sí mismo. Aunque el juego finalmente se lanzó con retraso, la calidad del producto era pésima y los holders vendieron masivamente. Ryan finalmente renunció bajo el pretexto de "asumir la responsabilidad", pero él fue el verdadero ganador de este juego —

Superficialmente, fingía estar concentrado en el trabajo, pero en realidad recibía un alto sueldo mientras obtenía ganancias masivas vendiendo sus tokens desbloqueados. Independientemente del resultado final del proyecto, acumuló riqueza rápidamente y salió del mercado.

En cambio Jay: Siguió el camino tradicional, se centró en el producto

Priorizó la calidad del producto sobre el hype a corto plazo. Pero el desarrollo de un juego AAA requiere años, durante los cuales sus fondos se fueron agotando, cayendo en una "crisis de rotación de capital".

En el modelo tradicional, los fundadores deben esperar a que el producto se lance y genere ventas para obtener beneficios significativos. Jay, aunque recaudó fondos through múltiples rondas de financiación, finalmente, por falta de capital, cerró la empresa antes de completar el desarrollo del juego. A diferencia de Ryan, Jay no obtuvo ningún beneficio, sino que acumuló grandes deudas y un historial de fracaso.

¿Quién es el verdadero ganador?

Ambos casos no dieron lugar a un producto exitoso, pero el ganador es obvio: Ryan acumuló riqueza aprovechando el sistema de valoración distorsionado de Web3, mientras que Jay lo perdió todo intentando crear un producto de calidad.

Esta es la cruda realidad del mercado Web3 actual: aprovechar una valoración excesiva para salir anticipadamente es mucho más fácil que construir un modelo de negocio sostenible; y, en última instancia, el costo de este "fracaso" es pagado íntegramente por los inversores.

Volviendo a la pregunta inicial: "¿Cómo sobreviven el 99% de los proyectos Web3 que no son rentables?"

Esta cruda realidad es la respuesta más honesta a esa pregunta.