Escrito por: BiBi News

En 1999, Elon Musk fundó X.com con la ambición de reinventar el panorama de los pagos en línea. Unos años después, X.com se fusionó con Confinity y finalmente evolucionó hasta convertirse en el PayPal actual. Años más tarde, Musk regresa al punto de partida con su sueño inconcluso.

El 10 de marzo de 2026, Elon Musk anunció personalmente en la plataforma X: X Money iniciará su acceso público temprano el próximo mes.

Esta breve publicación de una sola línea generó ondas en la comunidad cripto: la criptomoneda Dogecoin subió instantáneamente, los medios se apresaron a informar y la industria fintech estadounidense comenzó a reevaluar la amenaza competitiva de esta empresa de redes sociales.

X Money, este producto de pago incubado internamente durante años, entra oficialmente en la recta final hacia su lanzamiento público. Pero detrás del revuelo, una pregunta más fundamental permanece sin respuesta: ¿Es X Money una verdadera revolución financiera o simplemente otra narrativa de marketing al estilo Musk?

La estrategia de la "Aplicación para Todo" de Musk

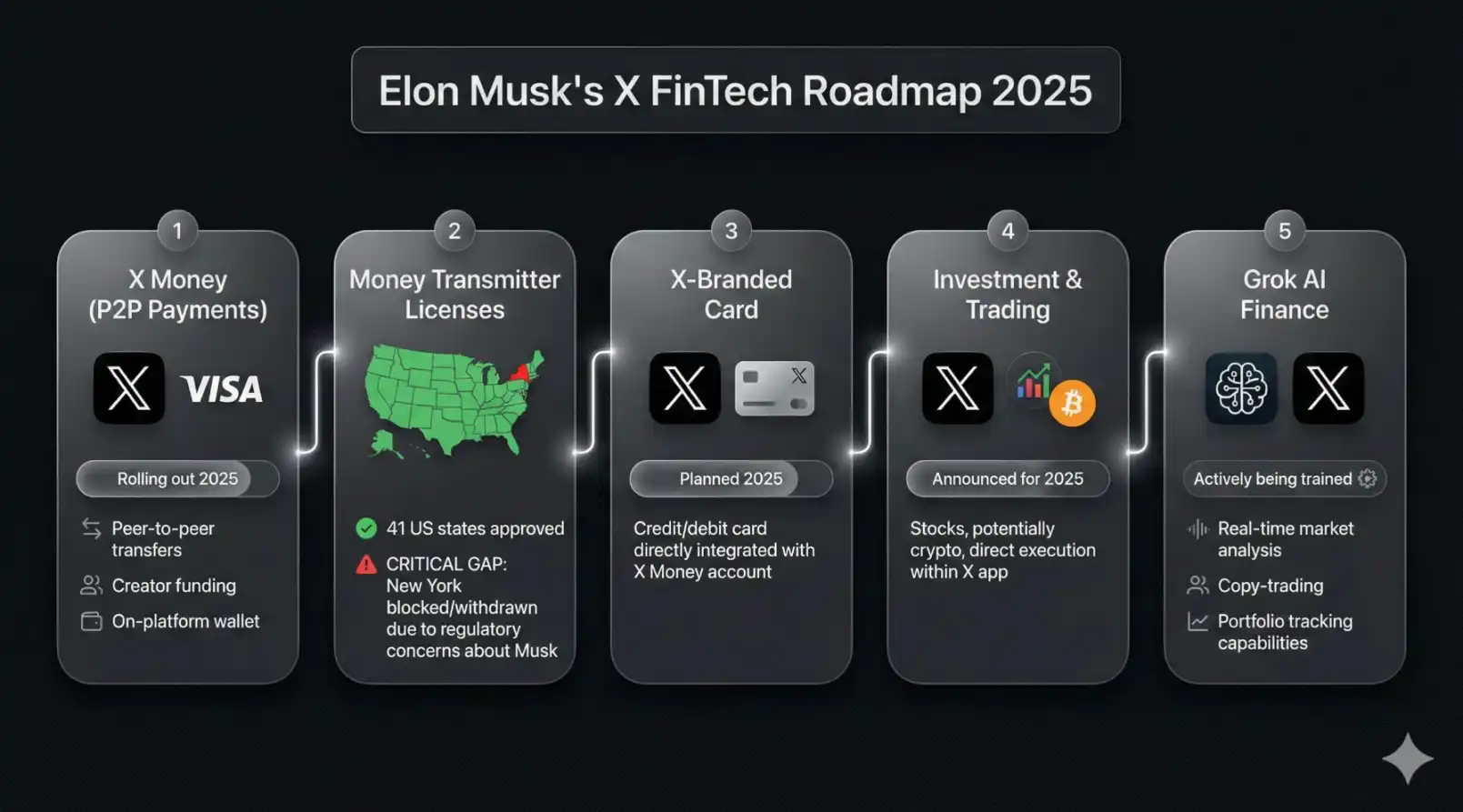

X Money no surgió de la nada. Poco después de adquirir Twitter, Musk declaró públicamente su deseo de crear una "Everything App" (superapp). El objetivo, tomando como referencia WeChat en China, era construir una superplataforma que integrara redes sociales, pagos, compras y movilidad. Los pagos son el núcleo de esta visión.

Musk quiere replicar este camino en Estados Unidos. Su lógica es: X tiene unos 600 millones de usuarios activos mensuales (MAU), que consumen una gran cantidad de tiempo diario en la plataforma. Si se puede integrar la funcionalidad de pago en este escenario, X podría evolucionar de ser un contenedor de atención a una verdadera puerta de entrada financiera, convirtiéndose en el nodo central para todas las transacciones monetarias del usuario y,借此 (aprovechando esto), impulsar los MAU a 1000 millones.

La propuesta de valor central de X Money

Según las funciones reveladas, el posicionamiento de X Money es claramente superior al de herramientas P2P tradicionales como Venmo o PayPal.

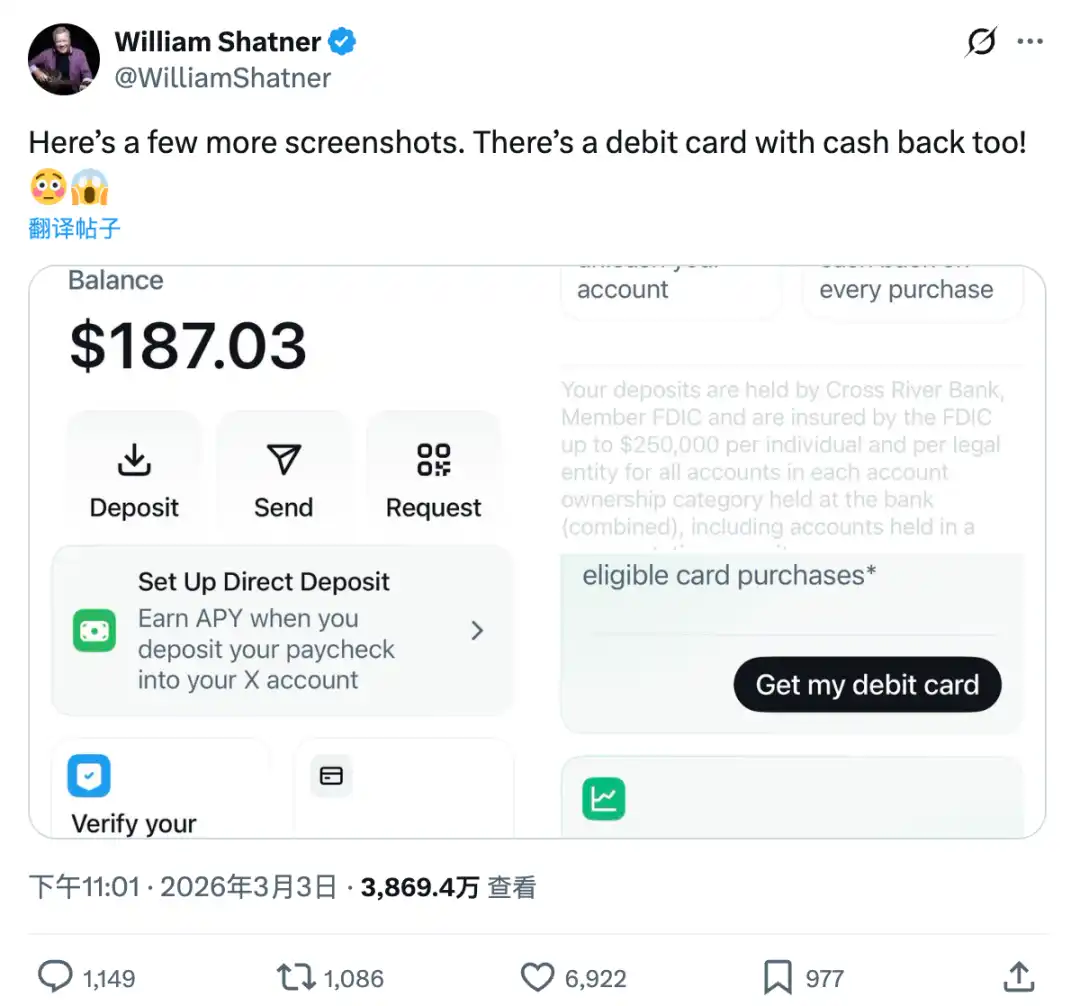

Uno de los puntos destacados centrales es un rendimiento anualizado (APY) del 6%. En comparación con las tasas de interés generalmente inferiores al 0.5% de las cuentas de ahorro tradicionales en EE.UU., X Money ingresa al mercado directamente con una tasa más alta, lo que probablemente sea una herramienta clave para atraer usuarios iniciales.

Además, el producto ofrece una serie de servicios financieros como transferencias P2P instantáneas, depósito directo (Direct Deposit), tarjeta de débito metálica grabada con el nombre de usuario, recompensas de cashback, cero comisiones por cambio de divisas y un bono de bienvenida de 25 dólares.

La interfaz tiene tres pestañas funcionales: "Cuenta", "Recompensas" y "Actividad". El diseño general se asemeja más a una cuenta bancaria digital ligera que a una simple herramienta de transferencia, lo que indica que su objetivo no es solo ser una herramienta de pago, sino construir un ecosistema social en torno al comportamiento financiero.

La liquidación de transacciones utiliza la red Visa Direct, logrando una llegada de fondos casi instantánea. En enero de 2025, X anunció oficialmente una asociación con Visa, convirtiéndose esta última en el primer socio oficial de pagos de X Money.

El significado de esta combinación radica en que: X proporciona el tráfico y el escenario, y Visa proporciona la infraestructura global de liquidación. Esta unión evita en gran medida la alta barrera de construir un sistema de pagos desde cero.

Actualmente, el producto ha completado las pruebas internas cerradas. La fase Beta externa tiene un claro matiz de marketing al estilo Musk: X, a través del actor William Shatner, inició una subasta benéfica donde donar 1000 dólares daba derecho a una invitación para X Money, liberando un total de 42 cupos. El propio Shatner experimentó primero con el producto y compartió capturas de pantalla en redes sociales.

La ambición de emular a WeChat y la distancia con la realidad

El punto de referencia de Musk siempre ha sido WeChat.

El rápido ascenso de WeChat Pay se debió en gran medida al entorno único de China: una aplicación de mensajería instantánea utilizada por casi toda la población, un extenso sistema de integración de comercios y una ventana histórica en la que los pagos móviles aún no estaban completamente consolidados.

X se enfrenta a un campo de batalla completamente diferente. El mercado de pagos estadounidense está altamente maduro, con Apple Pay, Venmo, PayPal y Zelle ocupando cada uno su territorio, y las redes de tarjetas de crédito ya están profundamente integradas en los escenarios de consumo diario.

Aunque X tiene unos 600 millones de MAU, la mayoría está acostumbrada a usarla como una plataforma de información, no como una herramienta financiera. Hacer que los usuarios guarden realmente su dinero en una "aplicación social" requiere superar no solo una barrera técnica, sino también una barrera psicológica.

Desde la perspectiva de la confianza, los eventos de suspensión de cuentas en la plataforma X ocurren de vez en cuando. Si los usuarios temen por la seguridad de sus fondos y la accesibilidad de su cuenta, ni siquiera una tasa de interés alta podrá convencerlos de migrar sus activos financieros. Al mismo tiempo, las controversias pasadas de X sobre el uso de datos en problemas de privacidad también se amplificarán en el escenario financiero.

Esta preocupación ya ha aparecido a nivel regulatorio. En 2025, un senador del estado de Nueva York envió una carta abierta pidiendo a la Departamento de Servicios Financieros (DFS) que fuera cauteloso al aprobar las licencias relacionadas con X Money, citando precisamente la protección de la privacidad y los riesgos regulatorios.

De hecho, durante los últimos años, X ha estado avanzando discretamente en su despliegue de cumplimiento. Actualmente, X ha obtenido la Licencia de Transmisión de Dinero (Money Transmitter License) en más de 40 estados de EE.UU. y el Distrito de Columbia, y se ha registrado en la Red de Ejecución de Delitos Financieros (FinCEN). Las solicitudes en mercados minoritarios como el estado de Nueva York aún están en proceso, pero el marco regulatorio general ya está básicamente formado. Los fondos de los usuarios están custodiados en Cross River Bank, una entidad con seguro FDIC, con un límite de cobertura de 250,000 dólares.

El papel potencial de las criptomonedas

En todas las discusiones sobre X Money, hay un tema que siempre ronda los márgenes: las criptomonedas. En este tema, Musk ha optado por el silencio, al menos por ahora.

La relación de Musk con el mundo cripto es bien conocida. En los últimos años, ha expresado públicamente en múltiples ocasiones su apoyo a Dogecoin y también es un defensor público de Bitcoin. Precisamente por eso, cuando surgieron las noticias sobre X Money, la comunidad cripto inmediatamente comenzó a especular si la plataforma integraría Dogecoin, XRP o alguna stablecoin.

Según la información revelada hasta ahora, X Money funcionará inicialmente con un sistema de moneda fiduciaria pura, priorizando el dólar estadounidense. Oficialmente, nunca se ha confirmado que admitirá Dogecoin u otros activos cripto.

Pero el mercado claramente no lo ve así: después de que Musk anunciara la fecha de lanzamiento de X Money, el precio de Dogecoin se disparó, las especulaciones de la comunidad sobre el botón del símbolo "$" no cesaron, e incluso los rumores sobre XRP y la stablecoin de Ripple, RLUSD, circularon constantemente entre la comunidad.

Esta ambigüedad quizás sea un movimiento astuto de Musk. Para él, la integración cripto se parece más a una carta que puede jugar en el momento adecuado. Comenzar inicialmente con moneda fiduciaria permite evitar complejidades regulatorias adicionales, al mismo tiempo que acumula una base de usuarios y datos financieros, preservando el espacio para la imaginación futura.

La confianza del usuario y las barreras de hábito

El verdadero desafío para X Money quizás no provenga de los activos cripto en sí. La presión no solo viene de competidores directos como PayPal o Venmo; un obstáculo más profundo radica en los hábitos de uso ya establecidos de los usuarios. Poner dinero en la cuenta de una plataforma social representa una barrera psicológica a menudo más alta que la técnica para la mayoría de los usuarios estadounidenses.

Desde una perspectiva favorable, el costo de distribución de X es extremadamente bajo. Llegar a 600 millones de usuarios sin necesidad de inversión adicional en adquisición es una ventaja inalcanzable para Venmo cuando comenzó desde cero. Un APY del 6%, en un ciclo de tasas de interés a la baja, podría convertirse en una poderosa herramienta para atraer nuevos usuarios. La tarjeta de débito metálica con el nombre grabado refuerza, a nivel material, la sensación de identidad del producto.

Por otro lado, la lógica de la "superapp" tiene sus limitaciones culturales en suelo estadounidense. Los usuarios en EE.UU. están acostumbrados a usar múltiples aplicaciones especializadas para diferentes necesidades, en lugar de depender de una única superentrada. Fracasos anteriores como el de Bakkt, o los obstáculos de Kraken para obtener una cuenta de la Reserva Federal, recuerdan que la doble resistencia regulatoria y de hábitos de usuario en la fintech estadounidense no siempre permite un camino fácil.

La prueba de la escalabilidad y la expansión global

Si X Money completa con éxito su acceso público temprano en abril, la verdadera prueba apenas comenzará.

Primero, ¿podrá lograr una adopción a escala? El APY del 6% es un cebo tentador, pero retener el comportamiento financiero a largo plazo de los usuarios dependerá de la coherencia y confiabilidad de toda la experiencia del producto.

Segundo, el cronograma de expansión global. X planea extenderse a mercados internacionales antes de finales de 2026, pero el GDPR de la UE, los requisitos de cumplimiento AML/KYC de cada país y el panorama competitivo local son variables que no deben subestimarse.

Tercero, el modelo de ingresos. X Money exonera a los usuarios de muchas comisiones, ¿de dónde provendrán los ingresos? Si depende del margen de depósitos, enfrentará presión en ciclos de tasas a la baja; si se orienta hacia servicios de valor agregado, necesitará construir una matriz de productos financieros más completa.

Históricamente, los casos de gigantes de Internet estadounidenses incursionando en las finanzas often terminaron en reveses: Facebook Pay fracasó, Bakkt estancó su crecimiento, Google Pay se reorganizó repetidamente. El camino elegido por X Money se acerca más al de un banco que al de una empresa tecnológica, lo que es tanto su ventaja como su carga.

La verdadera ambición financiera nunca se puede replicar de la noche a la mañana. El éxito de WeChat fue el producto de un momento, un lugar y unas circunstancias propicias. Si X Money podrá replicar este milagro en Estados Unidos y a nivel global, el tiempo tendrá que dar la respuesta. El acceso público temprano en abril será la primera prueba real de este ambicioso experimento.