Autores: Andrea Minto, Anneke Kosse, Takeshi Shirakami y Peter Wierts, BIS

Compilado por: Ma Yimeng, Instituto FinTech

En marzo de 2026, el Banco de Pagos Internacionales (BIS) publicó el documento de trabajo "From cash to crypto: towards a consistent regulatory approach to illicit payments". Este artículo explora los desafíos que enfrenta la regulación contra el lavado de dinero y el financiamiento del terrorismo (AML/CFT) en el contexto de la diversificación de los instrumentos de pago. El texto propone un marco conceptual que analiza el riesgo de arbitraje regulatorio, conocido como "efecto colchón de agua (waterbed effect)", resultante de los diferentes grados de participación de intermediarios en los distintos instrumentos de pago.

Al analizar la evolución regulatoria de la Unión Europea, el artículo señala que, para lograr la efectividad regulatoria, es necesario encontrar un equilibrio entre la ley general (lex generalis) y la ley especial (lex specialis). El Instituto de Investigación de Tecnología Financiera de la Universidad Renmin de China (WeChat ID: ruc_fintech) compiló esta investigación.

I. Introducción

Con el rápido desarrollo de la tecnología financiera, estamos experimentando una profunda transformación en las formas de pago. Desde el efectivo tradicional y los depósitos bancarios, pasando por el dinero electrónico, hasta los emergentes activos criptográficos (criptoactivos) y la muy comentada moneda digital de banco central minorista (retail central bank digital currency, CBDC), la gama de instrumentos de pago disponibles es más amplia que nunca.

Esta diversificación, por un lado, promueve la competencia y la inclusión financiera, pero por otro lado, también conlleva nuevos riesgos. Cada instrumento de pago puede ser utilizado por actores malintencionados para el lavado de dinero (money laundering, ML) o el financiamiento del terrorismo (terrorist financing, TF), dañando así la integridad y estabilidad del sistema financiero.

Durante mucho tiempo, los reguladores de diversos países han abordado estos riesgos a través de marcos de lucha contra el lavado de dinero y el financiamiento del terrorismo (AML/CFT), requiriendo que las instituciones financieras y otras "entidades obligadas" (obliged entities) cumplan con obligaciones de debida diligencia del cliente (customer due diligence, CDD), monitoreo de transacciones y reporte de operaciones sospechosas.

Sin embargo, la regulación no opera en el vacío. Cuando surgen nuevos instrumentos de pago, el marco regulatorio necesita ajustarse continuamente para adaptarse a ellos. Pero los diferentes instrumentos de pago tienen diferencias inherentes en su diseño, especialmente en su grado de dependencia de los intermediarios, lo que puede generar inconsistencias en las reglas regulatorias entre estos instrumentos.

Esta inconsistencia puede desencadenar un "efecto colchón de agua (waterbed effect)": cuando los reguladores fortalecen la supervisión en un área de pago particular (como las transferencias bancarias), tapando una brecha, los flujos de dinero pueden desplazarse, como el agua en un colchón al presionar un lado, hacia otra área con una regulación relativamente más laxa (como algunas criptomonedas). Este ajuste en el comportamiento, ya sea por un arbitraje regulatorio malintencionado o por la elección de usuarios legítimos preocupados por la privacidad, debilita la efectividad general de la regulación.

Por lo tanto, la pregunta central de este artículo es: ¿cómo afecta, o incluso distorsiona, el marco AML/CFT la elección de los usuarios sobre los instrumentos de pago? Los autores pretenden, mediante la construcción de un marco conceptual y tomando como caso de estudio las prácticas regulatorias de la UE, explorar cómo lograr un camino regulatorio más consistente y efectivo entre los diferentes instrumentos de pago.

II. Marco conceptual: Medidas AML/CFT y su interacción con la elección de instrumentos de pago

Rol de los intermediarios y arbitraje regulatorio

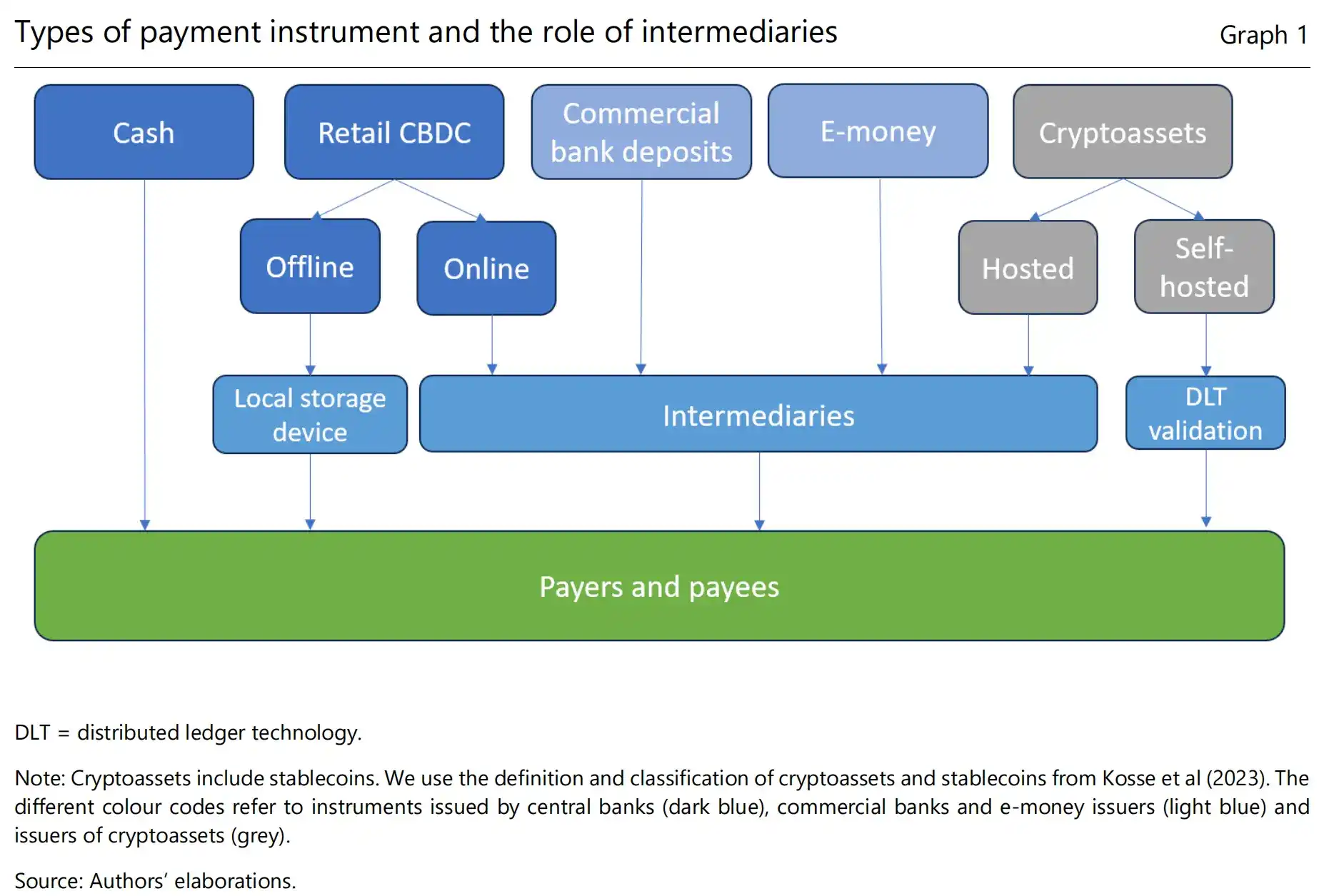

El núcleo de este artículo es un marco de análisis cualitativo basado en las diferencias de diseño de los instrumentos de pago. La variable central de este marco es el grado de participación de las instituciones intermediarias. Según esta variable, los autores clasifican los instrumentos de pago en dos grandes categorías:

-

Instrumentos dependientes de intermediarios: incluyen depósitos bancarios, dinero electrónico, criptoactivos en carteras custodiales y CBDC minoristas en línea. Estas transacciones pasan por uno o más intermediarios regulados, que actúan como "entidades obligadas", ejecutando la debida diligencia del cliente, monitoreando las transacciones y reportando actividades sospechosas a las Unidades de Inteligencia Financiera (Financial Intelligence Unit, FIU). Por lo tanto, estos instrumentos están diseñados para tener una alta probabilidad de detección de transacciones ilícitas.

-

Instrumentos no dependientes de intermediarios: incluyen efectivo, criptoactivos en carteras auto-custodiadas y CBDC minoristas offline. En estas transacciones, no hay una institución intermediaria autorizada o capaz de asumir el papel de "guardián". La información de la transacción se limita principalmente al pagador y al beneficiario. Por lo tanto, teóricamente, el diseño de estos instrumentos conlleva una menor probabilidad de detección.

Basándose en esto, el modelo deriva la primera hipótesis clave:los actores malintencionados elegirán el instrumento de pago con la menor probabilidad esperada de detección, para maximizar el beneficio neto esperado de sus actividades ilícitas.Entre los instrumentos no dependientes de intermediarios, el efectivo, aunque tiene el mayor anonimato, su forma física limita su utilidad en transacciones grandes y remotas.

Las carteras auto-custodiadas pueden convertirse en una alternativa más atractiva, ya que combinan un alto anonimato con la conveniencia digital. Mientras que el CBDC offline, aunque también deja un rastro electrónico, si está diseñado sin intermediación, su riesgo también es mayor que el de los instrumentos dependientes de intermediarios.

Efecto colchón de agua y respuesta regulatoria

La segunda parte clave del marco describe la dinámica de juego entre el ajuste del comportamiento y la respuesta regulatoria. Cuando los reguladores fortalecen la supervisión de un tipo particular de instrumento, por ejemplo, implementando un estricto monitoreo para los depósitos bancarios, esto aumenta su "costo de uso" (para los actores malintencionados, el riesgo de detección).

Según el "efecto colchón de agua", la actividad malintencionada se desplazará hacia otros instrumentos de pago con una regulación más débil y una menor probabilidad de detección (como las carteras auto-custodiadas). Este comportamiento de arbitraje debilita la efectividad general de la regulación, forzando a los reguladores a intervenir. La forma de intervención suele ser ampliar aún más el alcance regulatorio, incorporando al marco los instrumentos de pago nuevos y no cubiertos, lo que desencadena una nueva ronda de ajustes de comportamiento.

Este ciclo dinámico explica por qué el marco AML/CFT está en constante evolución y "persiguiendo" la innovación tecnológica. Este efecto no solo existe entre diferentes instrumentos de pago, sino que también puede existir entre diferentes jurisdicciones, formando un arbitraje regulatorio geográfico.

Efecto secundario en usuarios legítimos: Privacidad y libertad de elección

La tercera parte del marco considera el efecto secundario de la regulación en los usuarios legítimos. Las medidas AML/CFT, aunque son necesarias para combatir el crimen, inevitablemente infringen la privacidad informativa (informational privacy) de los usuarios.

El monitoreo de transacciones y el intercambio de datos significan que parte de la información personal del usuario es conocida por terceros (intermediarios, agencias reguladoras). Esta disyuntiva entre privacidad e integridad financiera es una contradicción central inevitable en el diseño regulatorio. Incluso con propósitos totalmente legítimos, algunos usuarios pueden inclinarse por instrumentos de pago con un mayor grado de protección de la privacidad, ya sea por preocupaciones sobre la seguridad de los datos o por una orientación de valor que considera el pago como un asunto privado.

Por lo tanto, los usuarios legítimos y los actores malintencionados pueden converger en su comportamiento: ambos prefieren instrumentos no dependientes de intermediarios. Sin embargo, las razones son截然不同:los actores malintencionados buscan evadir la regulación, mientras que los usuarios legítimos buscan proteger su privacidad y libertad personal.Esto hace que la formulación de políticas sea más compleja, porque simplemente apretar la regulación para tapar agujeros puede sacrificar excesivamente la libertad de los ciudadanos comunes.

III. Análisis legal: El caso de la Unión Europea

La UE ha evolucionado continuamente su marco AML/CFT desde 1991, pasando de las instituciones financieras como los bancos, para extenderse gradualmente a contadores, abogados, agentes inmobiliarios, y finalmente, en las reformas de 2018 y 2024, incluyendo explícitamente a los Proveedores de Servicios de Criptoactivos (Crypto-Asset Service Providers, CASPs) bajo su regulación. Este proceso de evolución muestra claramente la trayectoria del marco adaptándose continuamente a nuevos riesgos. Sin embargo, el estudio de caso también revela que aún existen inconsistencias en el marco actual, lo que puede provocar el "efecto colchón de agua".

-

Efectivo: La UE introdujo un límite máximo de transacción en efectivo de 10,000 euros, dirigiendo las transacciones grandes hacia instrumentos con participación de intermediarios.

-

Carteras auto-custodiadas: Para este tipo de instrumentos que no involucran intermediarios, la regulación se basa principalmente en los "puntos de contacto" (touch points) con los intermediarios (como al convertir criptoactivos a moneda fiduciaria) para su monitoreo. Pero actualmente no se establecen límites de transacción o tenencia similares a los del efectivo.

-

Euro digital offline: En la propuesta de la Comisión Europea para el euro digital, las transacciones offline están diseñadas para no involucrar intermediarios, ofreciendo una experiencia de privacidad similar al efectivo. Para equilibrar el riesgo, la propuesta autoriza a la Comisión Europea a establecer límites para dichas transacciones, pero aún no se han finalizado.

IV. Construyendo un camino regulatorio unificado AML/CFT: Conclusiones y recomendaciones

Basándose en el análisis anterior, el artículo presenta una recomendación de política central: adoptar un modelo regulatorio que combine "ley general" y "ley especial" para lograr un efecto regulatorio既 consistente como flexible.

-

Ley General (Lex Generalis): Se refiere a que todos los instrumentos de pago con características similares deben estar sujetos a principios y requisitos centrales unificados y universales. Específicamente, para todos los instrumentos de pago que involucran intermediarios (depósitos bancarios, dinero electrónico, CBDC online, carteras custodiales), se debe establecer una "línea base" regulatoria unificada. Esto significa que todos estos intermediarios deben承担 las mismas obligaciones básicas: realizar la debida diligencia del cliente, monitorear transacciones, mantener registros y reportar transacciones sospechosas. Al mismo tiempo, los estándares de privacidad y protección de datos aplicables a estos intermediarios también deben ser lo más uniformes posible, para garantizar que la disyuntiva entre privacidad e integridad sea consistente en toda la industria.

-

Ley Especial (Lex Specialis): Se refiere a reglas complementarias y específicas, basadas en la ley general, dirigidas al diseño o funcionalidad única de instrumentos de pago particulares. Por ejemplo:

Para elefectivo, sus características físicas hacen que la ley general sea difícil de aplicar directamente, por lo que se necesita una ley especial, como el límite de transacción de 10,000 euros, como complemento.

Para elCBDC offline, dado que su diseño excluye deliberadamente a los intermediarios para ofrecer una experiencia similar al efectivo, también necesita una ley especial para gestionar su riesgo, como establecer límites de transacción y tenencia.

Para lascarteras auto-custodiadas, también se necesita una ley especial para abordar los desafíos únicos que presentan. Esto podría incluir fortalecer aún más la regulación de los "puntos de contacto" con los intermediarios, o explorar el cumplimiento técnico (por ejemplo, estableciendo límites a nivel de protocolo), y fortalecer los requisitos de responsabilidad para los proveedores de carteras (incluso si no custodian activos directamente).

Para los instrumentos de pago que no dependen de intermediarios, los reguladores necesitan ir más allá del modelo tradicional de "rendición de cuentas del intermediario" y explorar herramientas regulatorias más diversas. Esto podría incluir:

-

Utilizarpuntos de contacto (touch points): Fortalecer el monitoreo de todos los canales por donde el dinero ilícito entra o sale del ámbito sin intermediarios.

-

Establecer límites de transacción: Como se ha hecho con el efectivo y el CBDC offline, y utilizarlo como una herramienta genérica de gestión de riesgos. Para las carteras auto-custodiadas, aunque la aplicación de tales límites es técnicamente desafiante, no es imposible, y es una dirección que vale la pena explorar en el futuro.

-

Fortalecer la responsabilidad del emisor: Exigir que los emisores de instrumentos de pago (como el departamento de emisión de efectivo del banco central, los emisores de stablecoins) asuman una mayor responsabilidad AML/CFT, por ejemplo, tomando medidas más proactivas (como dejar de emitir billetes de alta denominación, congelar direcciones sospechosas, etc.) para mantener la integridad de sus instrumentos emitidos.

-

Aumentar el costo de la infracción: Para las personas o entidades que utilicen instrumentos de pago sin intermediarios en actividades profesionales, se podrían establecer sanciones más estrictas por incumplimiento.

Finalmente, el artículo enfatiza que un marco AML/CFT verdaderamente efectivo debe ser prospectivo y adaptable. Seguramente surgirán más instrumentos de pago innovadores que hoy no podemos预ver. Al establecer un marco basado en los principios de la "ley general" y con una definición amplia de la "función" del instrumento de pago, se puede incorporar por defecto la innovación futura al radar regulatorio, rompiendo así el ciclo pasivo de "innovación-regulación-renovación de la innovación-más regulación", y guiando la innovación financiera hacia una dirección más beneficiosa para el bienestar social.