El Índice de Miedo y Codicia de las criptomonedas ha caído hoy abruptamente a 10, una cifra impactante que marca la entrada oficial del sentimiento del mercado en la zona de "miedo extremo".

Este es su nivel más bajo desde el colapso del mercado global provocado por la pandemia de COVID-19 en marzo de 2020, superando incluso los niveles de pánico durante el colapso de Terra/Luna en 2022.

En la fuerte caída de esta madrugada, Bitcoin tocó un mínimo de 85,100 dólares, mientras que Ethereum cayó a un mínimo de 2,880 dólares.

El ánimo de los participantes del mercado está cerca del punto de congelación. Este pánico no solo se refleja en los precios, sino que también está profundamente grabado en cada byte de los datos on-chain.

La cruda realidad de las tarifas on-chain: La "prueba de estrés de supervivencia" de las cadenas de bloques

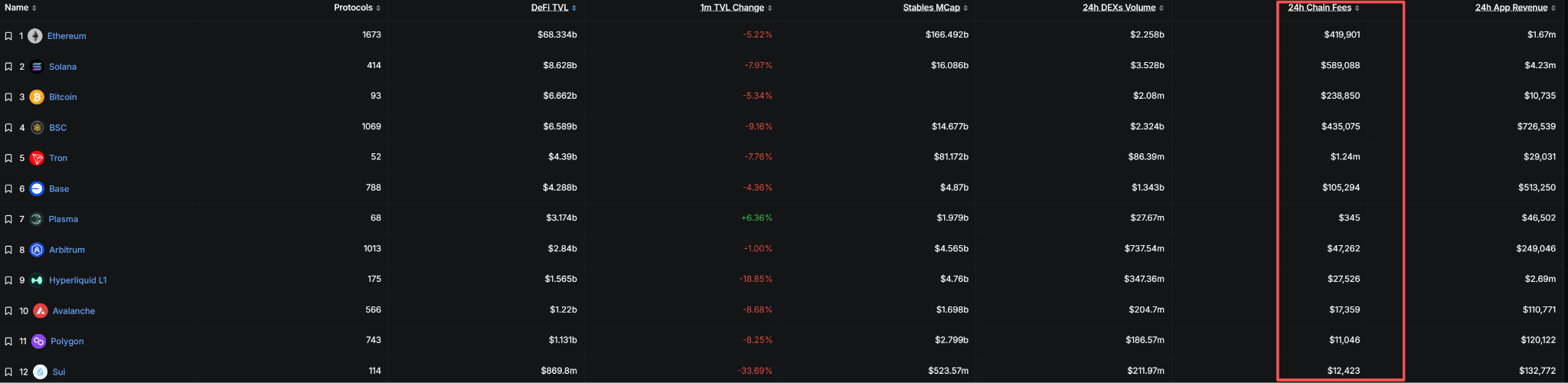

En las últimas 24 horas, el ranking de tarifas en todas las blockchains presenta un panorama extremadamente polarizado:

Tron encabeza la lista con 1.24 millones de dólares, SOL le sigue con 589,088 dólares, la cadena BNB ocupa el tercer lugar con 435,075 dólares, mientras que Ethereum se sitúa en un modesto cuarto lugar con solo 418,425 dólares.

Estos datos superan con creces las expectativas generales; múltiples cadenas públicas consideradas estrellas, como SUI y Plasma, no alcanzan ni una décima parte de Tron.

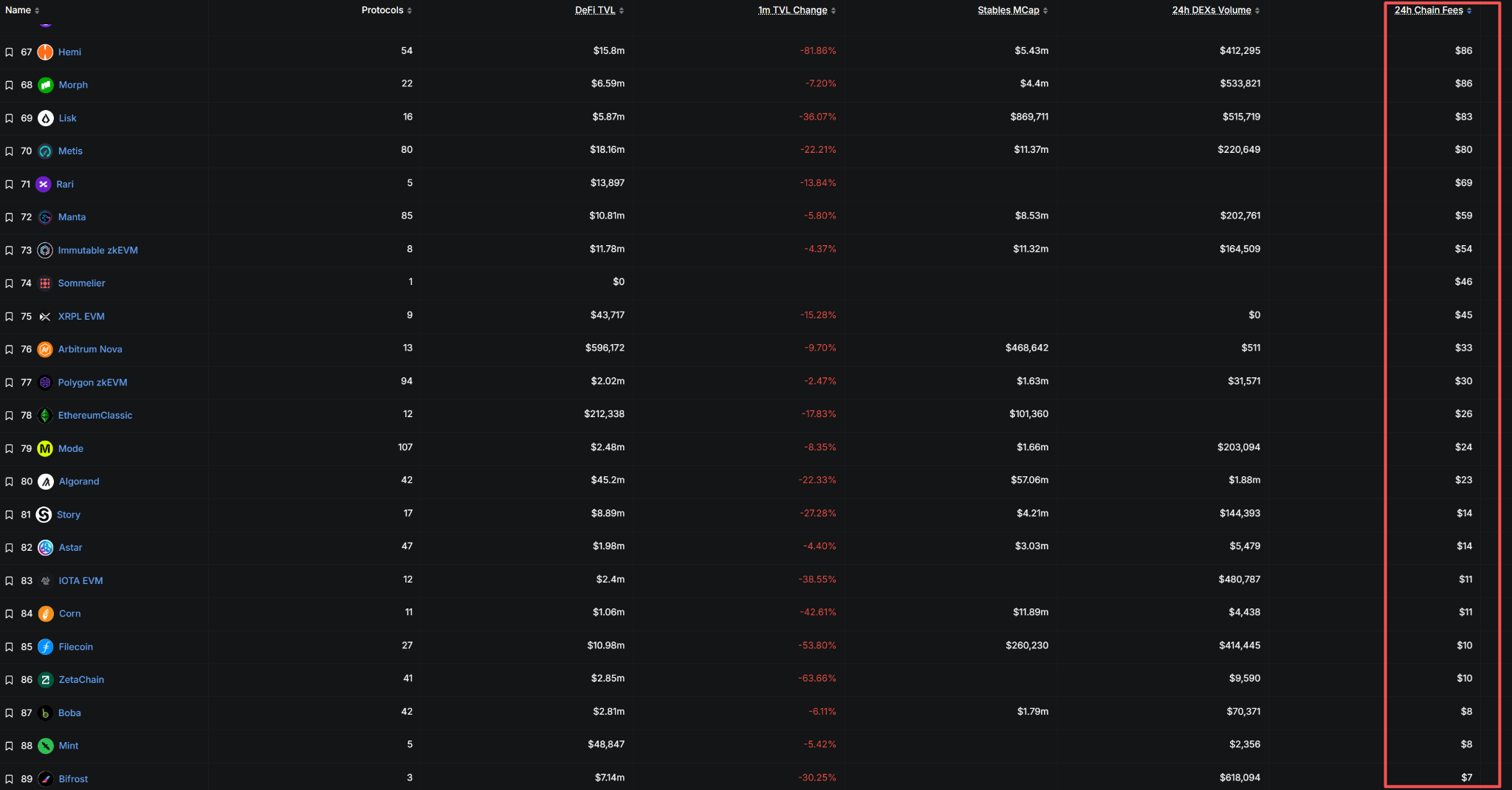

Sin embargo, lo realmente alarmante es la situación de supervivencia de las cadenas de cola larga (long-tail).

Cadenas que alguna vez fueron populares, como Celestia, Hemi, Morph, Manta, Immutable zkEVM, EthereumClassic, Algorand, Story, Filecoin, entre otras, generaron menos de 50 dólares en tarifas en las últimas 24 horas, una cifra inferior a la de un puesto callejero.

Estos datos indican sin duda que la tasa de uso real de estas cadenas se acerca a cero.

Las tarifas son el "impuesto" directo de la economía de una cadena pública y un indicador central para medir el valor de la red.

Cuando una cadena pública genera menos de 50 dólares en tarifas diarias, su seguridad, grado de descentralización y capacidad de desarrollo sostenible a largo plazo son seriamente cuestionables.

Contexto macro del pánico del mercado: Crisis de liquidez y ruptura de narrativas

Este pánico del mercado no se debe a un solo factor, sino a la combinación de un endurecimiento de la liquidez macro y la ruptura de narrativas internas en las criptomonedas.

Por un lado, la liquidez global del dólar enfrenta una prueba severa. La postura hawkish mantenida por la Fed, posponiendo las expectativas de recortes de tasas, ha golpeado duramente a los activos de riesgo globales.

La materialización del alza de tasas del Banco de Japón ha exacerbado aún más la contracción de la liquidez global. Los datos históricos muestran que los ciclos de subidas del BoJ a menudo coinciden con contracciones de liquidez global; las dos rondas de subidas en marzo de 2024 y enero de 2025 causaron retrocesos en Bitcoin superiores al 30%.

Por otro lado, las dos narrativas centrales internas del mercado de criptomonedas están siendo severamente puestas a prueba.

Los ETF spot de Bitcoin pasaron de ser "motores" a "bombas de extracción", con un flujo neto de salida que supera los 2.3 mil millones de dólares solo desde noviembre.

Más preocupante aún, los tenedores a largo plazo están vendiendo Bitcoin a gran escala, un evento poco común; solo a principios de noviembre vendieron aproximadamente 815,000 BTC. Cuando las dos grandes narrativas de "entrada institucional" y "tenencia a largo plazo" muestran grietas simultáneamente, la confianza del mercado se desploma como una avalancha.

Los datos on-chain muestran que el mercado acaba de experimentar "el día con la mayor pérdida realizada en los últimos seis meses", lo que significa que una gran cantidad de activos se vendieron por debajo de su precio de compra y los inversores están "cortando pérdidas" y abandonando el mercado.

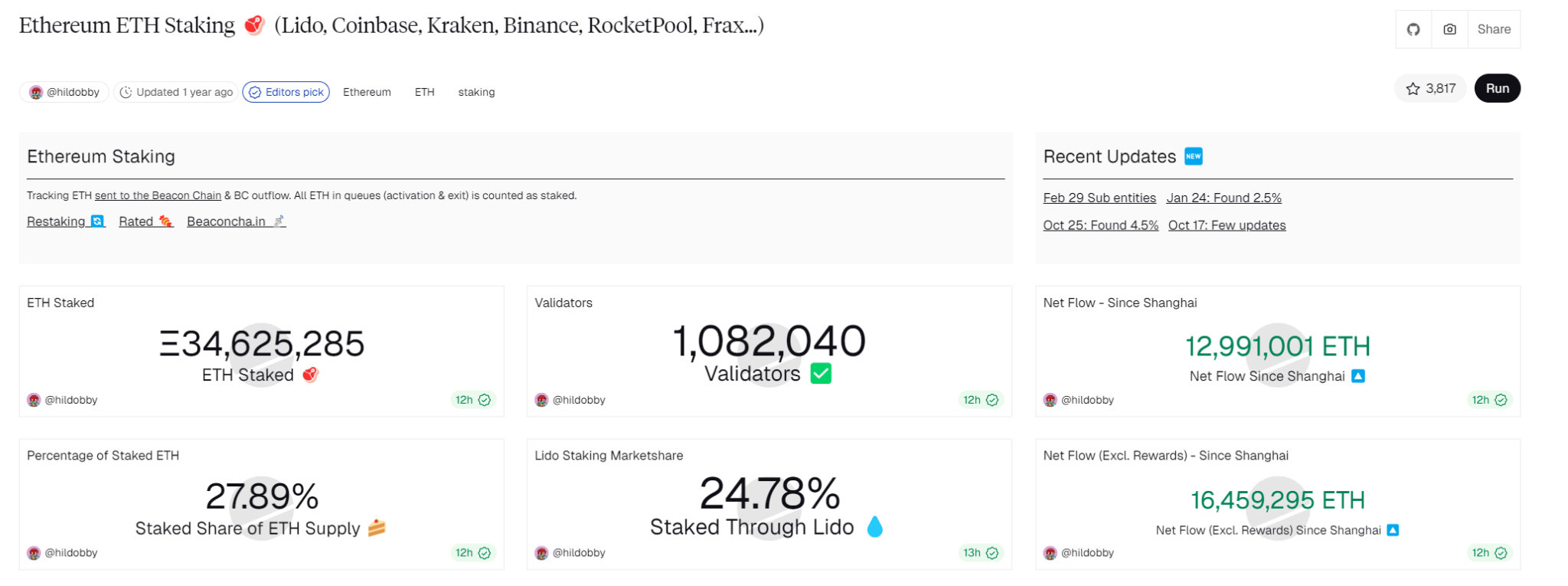

La paradoja económica del staking en Ethereum: ¿Quién paga por los rendimientos de los grandes tenedores?

En el contexto del mercado bajista, el modelo económico de Ethereum merece un escrutinio particularmente profundo.

El problema de Ethereum apunta directamente al centro: los grandes tenedores que hacen staking de Ethereum reciben tanto dinero diariamente del protocolo, ¿quién está pagando ese dinero?

En realidad, la tasa de rendimiento anualizada del staking en la Beacon Chain de Ethereum es de aproximadamente 3.5%. Estos rendimientos provienen principalmente de dos partes: las recompensas de bloque (pagadas mediante la emisión adicional de tokens por el protocolo, lo que en realidad diluye el valor de todos los tenedores) y las tarifas de transacción (pagadas por los usuarios de la actividad on-chain).

En la fase alcista, las altas tarifas Gas pueden ser absorbidas por usuarios activos a través de aplicaciones DeFi, NFT, etc.;

pero en el mercado bajista, con la actividad on-chain reducida drásticamente, los rendimientos del staking dependen más de la emisión adicional de tokens; esto esencialmente significa que los recién llegados están "transfiriendo valor" a los primeros que hicieron staking a través de la inflación.

Actualmente, el staking total en la Beacon Chain de Ethereum ya representa el 27.89% de la oferta circulante. Estos stakers obtienen rendimientos estables diarios del protocolo. Pero con unos ingresos por tarifas de solo 418,000 dólares (menos de un tercio que Tron), es digno de reflexión si la red Ethereum puede sostener continuamente unos rendimientos de staking tan enormes.

Más grave aún, cuando el precio de Ethereum cae, los stakers pueden enfrentarse a un escenario de "rendimientos insuficientes para cubrir la caída del precio de la moneda", lo que podría desencadenar un ciclo de retroalimentación negativa de des-staking y venta.

Esto ciertamente comparte similitudes con las estructuras tipo Ponzi en las finanzas tradicionales: cualquier sistema que dependa de nuevos fondos para mantener los rendimientos anteriores expone su fragilidad cuando la liquidez se contrae.

Reflexión filosófica: Cuando la "píldora roja" de las cripto hace efecto

"Cuando la gente dice que Bitcoin es un esquema Ponzi, es también la primera vez que se dan cuenta de que la naturaleza de cualquier forma de propiedad en el mundo real es un Ponzi." Este punto de vista toca la esencia del problema.

Todos los sistemas de valor se construyen sobre consenso, ya sea el dinero fiduciario, el oro o las criptomonedas.

Cuando la gente dice que el mundo de las cripto es un casino, quizás sea la primera vez que realmente ven la naturaleza del sistema financiero global.

En los mercados financieros tradicionales, los bancos centrales pueden imprimir dinero ilimitadamente, los gobiernos pueden cambiar las reglas a su antojo, el trading con información privilegiada y la manipulación del mercado son comunes. Comparados con estos mercados financieros tradicionales que ocultan su crudeza bajo reglas opacas, el mundo cripto al menos presenta la brutalidad financiera de una manera extremadamente transparente y en tiempo real a todos los participantes.

En el mercado actual, el Índice de Miedo y Codicia de Bitcoin es de solo 11, los datos on-chain muestran que la gran mayoría de las cadenas públicas están cerca de la "muerte cerebral". Los inversores no están decepcionados con el mundo cripto, sino que no pueden aceptar el mundo real que ven después de tragarse la "píldora roja".

El mercado de criptomonedas es como un espejo que refleja la naturaleza del sistema financiero global: todos los precios de los activos están finalmente impulsados por la liquidez, no por el valor intrínseco. Cuando la Fed "cierra el grifo", ya sean acciones, criptomonedas u oro, todos enfrentarán presión de venta.

Perspectiva histórica: El retorno del valor tras el miedo extremo

Mirando la historia de las criptomonedas, cada vez que el mercado entró en pánico extremo, finalmente demostró ser una gran oportunidad para la inversión a largo plazo.

Durante la caída por la pandemia de COVID-19 en marzo de 2020, el Índice de Miedo y Codicia se desplomó a 10-15 puntos, pero luego Bitcoin inició un mercado alcista que duró más de un año.

En junio de 2022, tras el colapso de Terra/Luna y la contracción macroeconómica, el índice se mantuvo en estado de "miedo extremo" (8-15 puntos) durante semanas. Aunque los precios cayeron en toda la línea, el pánico persistente marcó en realidad el fondo del mercado. Actualmente, aunque el sentimiento del mercado es extremadamente pesimista, los datos on-chain muestran otra realidad: detrás de la "rendición" por pánico, una "gran transferencia de activos" está ocurriendo silenciosamente. Ballenas medianas y pequeños inversores asustados están vendiendo, mientras que grandes entidades estratégicas y pequeños inversores decididos están acumulando activamente.

Los datos muestran que las mayores entidades estratégicas (con >10,000 BTC) continuaron acumulando durante noviembre, con una acumulación neta de 10,700 BTC. Incluso Michael Saylor, uno de los más famosos evangelistas de Bitcoin, anunció que su empresa compró nuevamente 50 millones de dólares en Bitcoin durante el pánico del mercado.

Los períodos de miedo extremo son el momento perfecto para "ser codicioso cuando otros tienen miedo". Históricamente, elegir vender cuando el índice de miedo cae a un solo dígito suele ser una decisión errónea.