Desde fuera, uno podría pensar que las blockchains públicas son una carrera de dos caballos, enfrentando al pionero de DeFi Ethereum con su retador más cercano y rápido, Solana. De hecho, la actividad y la liquidez de DeFi (valor total bloqueado) pueden reforzar en cierta medida la imagen anterior.

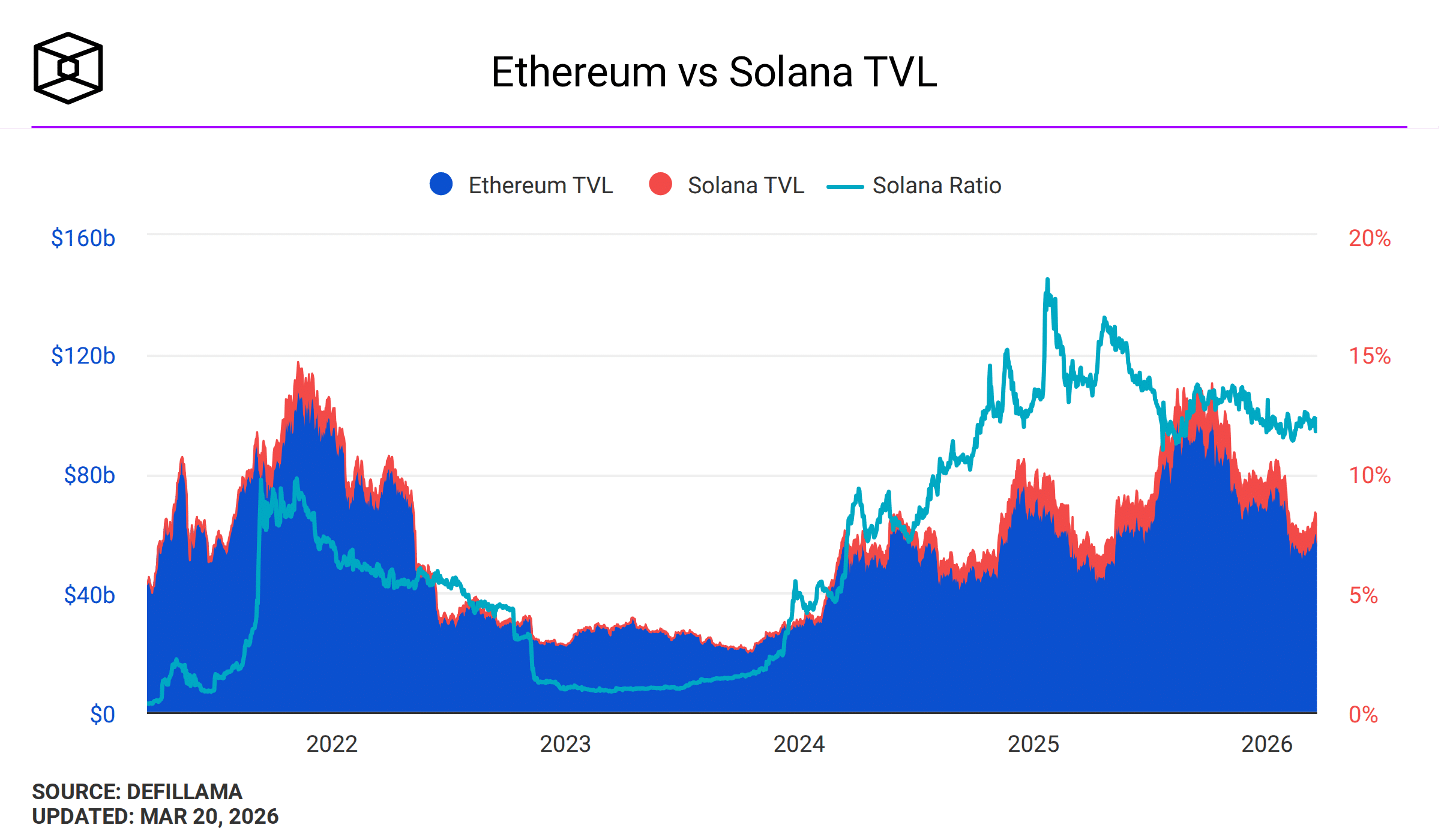

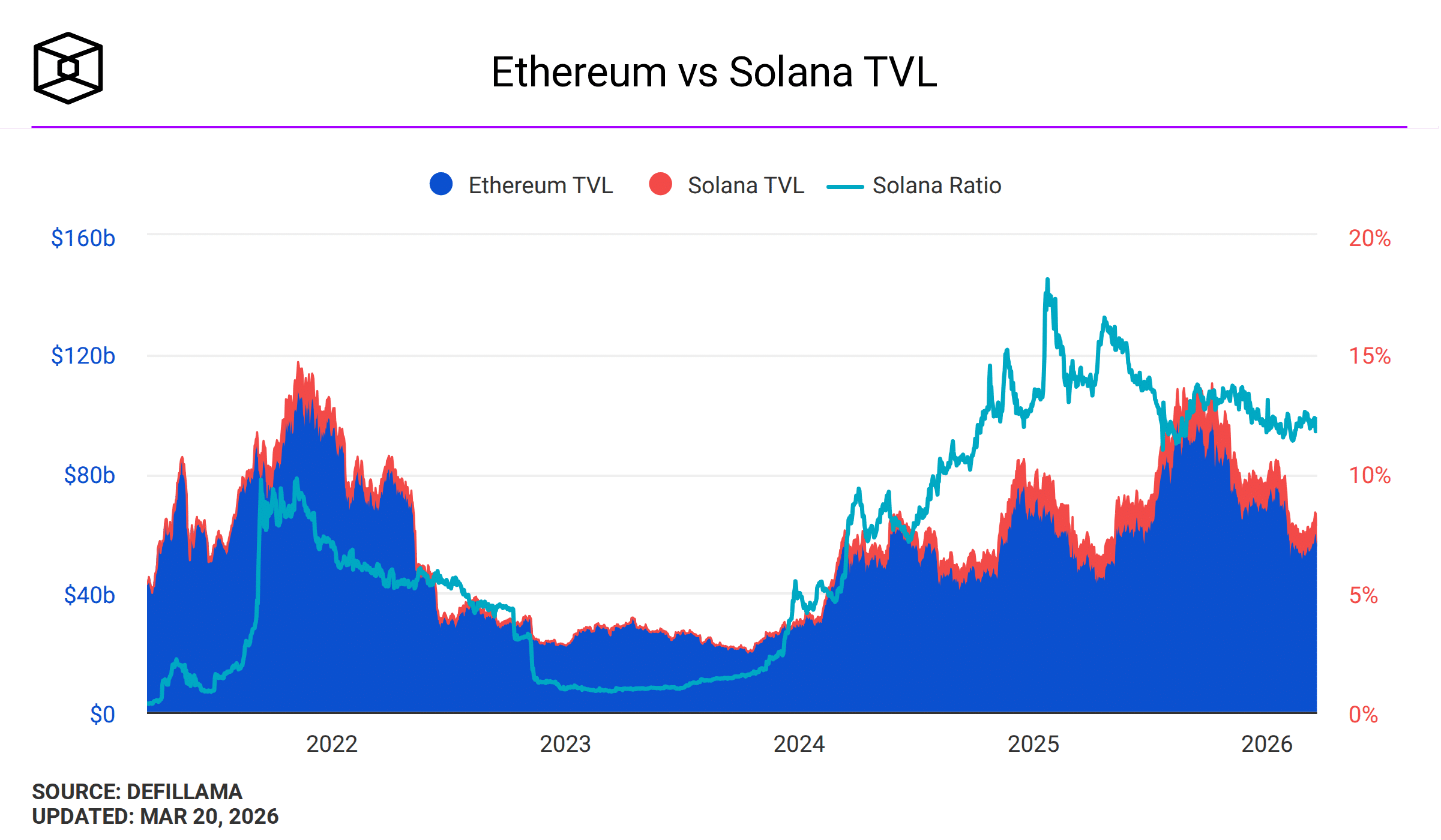

Miren esto – Del TVL total de DeFi de $95.3 mil millones, Ethereum domina con $56 mil millones, mientras que Solana ocupa el segundo lugar con $6.8 mil millones – Aproximadamente el 10% del tamaño de Ethereum.

Sin embargo, Evgeny Gaevoy, CEO del creador de mercado de cripto Wintermute, cree que ninguna de las dos cadenas líderes tiene un foso defensivo sólido.

ETH vs SOL – Aún no hay un claro ganador

Sobre el enorme TVL de Ethereum, Gaevoy afirmó que la mayor parte del capital en la cadena es "dinero atrapado" y "experimentos corporativos" en los rieles de la blockchain.

La gente sobrestima bastante esos proyectos piloto corporativos para poner algunos mercados de efectivo y bonos en la cadena. Es una actividad económica de TradFi minúscula.

Por el contrario, para Solana, la manía de los memecoins ha revelado que su tecnología funciona y puede manejar grandes volúmenes de transacciones con transferencias más rápidas.

Según el ejecutivo, sin embargo, Solana todavía está atascada con los memecoins. Además, no hay nuevas dApps o exchanges importantes que la catalicen.

Él concluyó,

No siento que nadie haya ganado todavía. Es factible que una nueva blockchain pueda atraer a una nueva cohorte de creyentes y tomar el mundo por sorpresa. Es posible porque nadie tiene este foso todavía.

En el auge de las stablecoins y la tokenización, Ethereum y Solana todavía ocupan el primer y segundo lugar, respectivamente.

Hyperliquid valida su teoría

Los argumentos de Gaevoy también son plausibles, especialmente después del éxito de Hyperliquid a pesar de llevar operativo unos tres años.

La cadena y el DEX fueron construidos específicamente para el trading de alta frecuencia de cripto y la actividad DeFi. Sin embargo, ahora se ha convertido en el mejor lugar para operar con petróleo y otras materias primas en medio de tensiones geopolíticas.

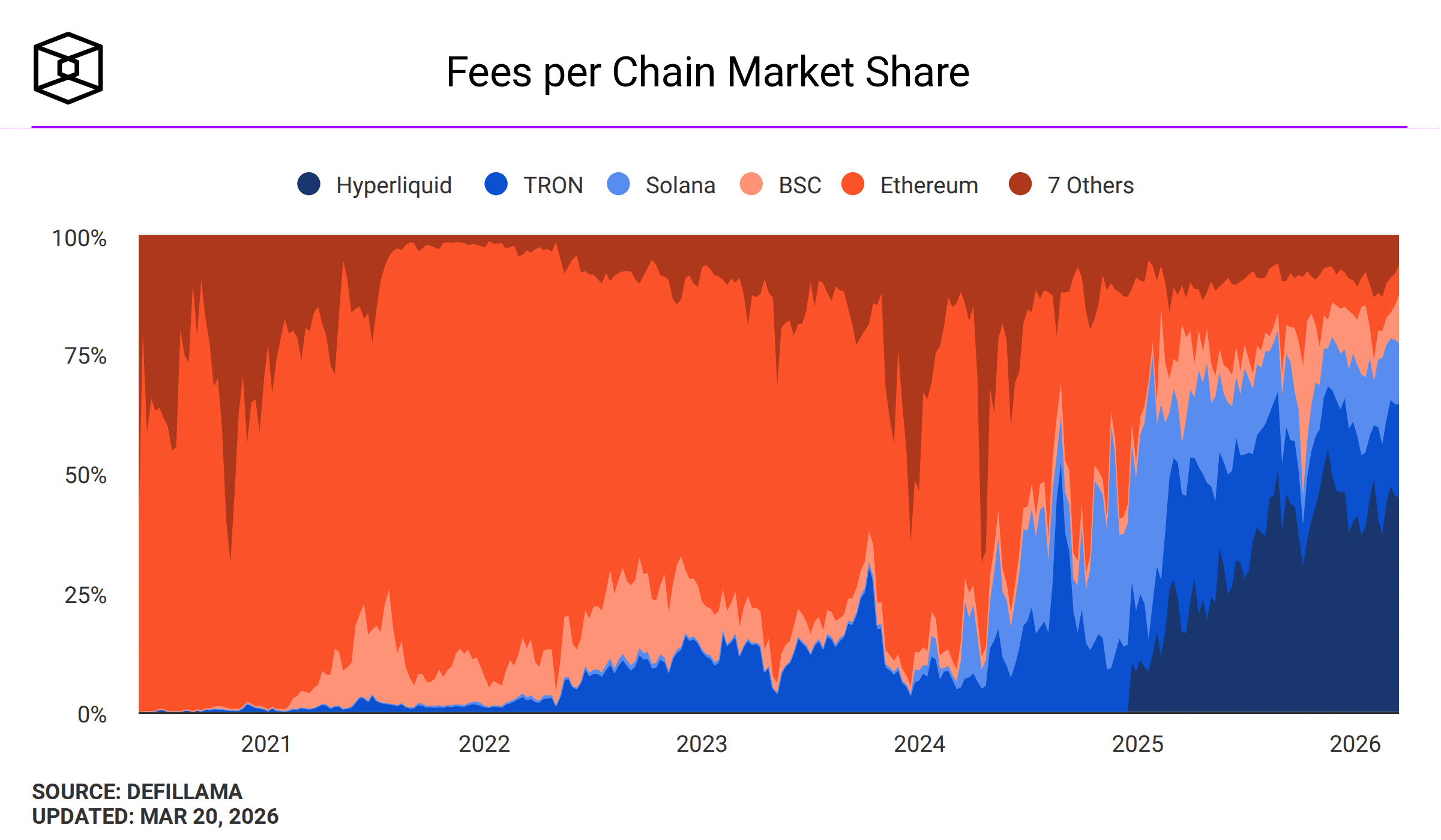

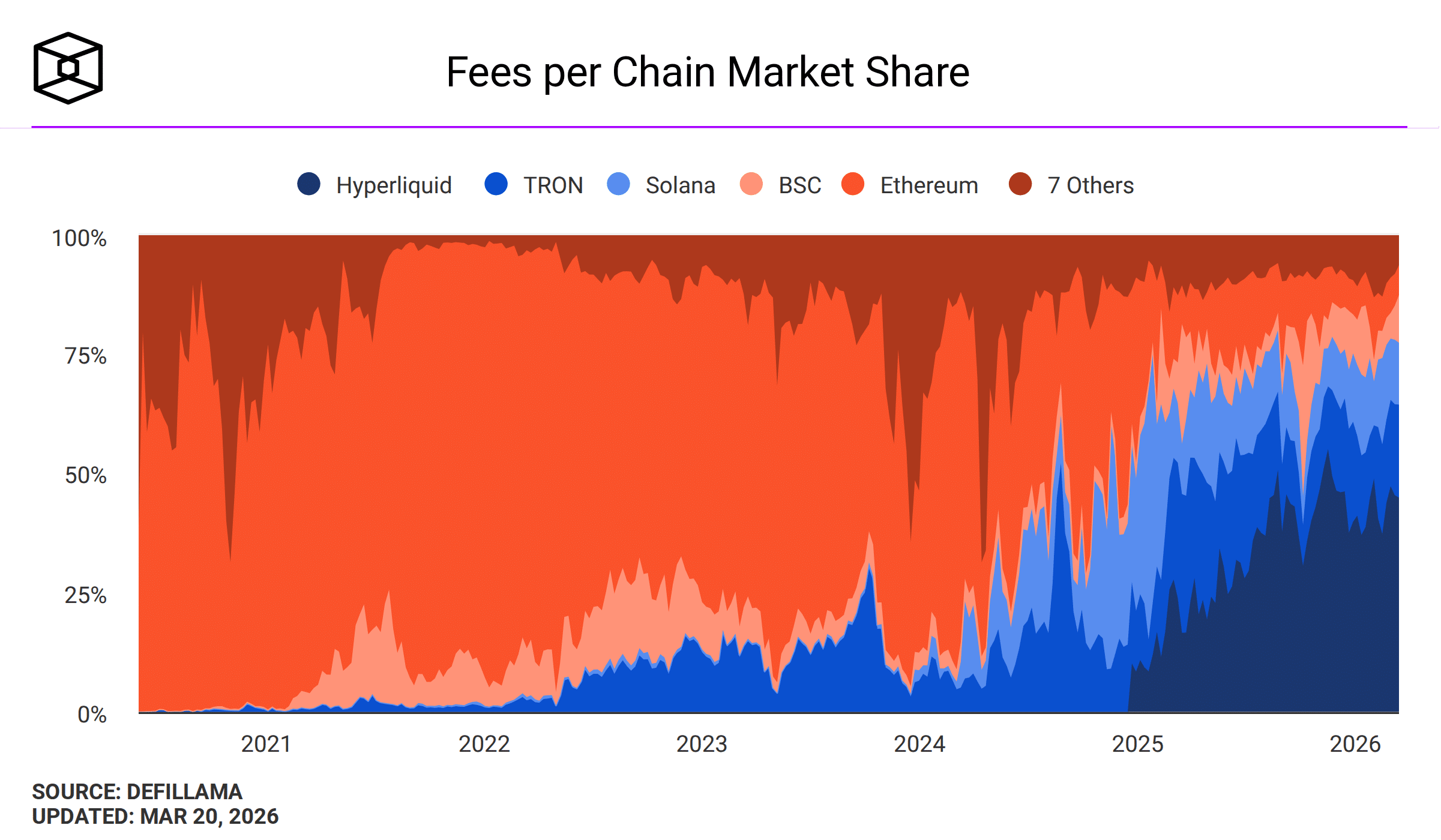

Curiosamente, la masiva actividad de trading a través de activos cripto y no cripto ha llevado a Hyperliquid a generar más tarifas e ingresos.

¿Los resultados? Hyperliquid ahora domina el 45% del mercado de ingresos por tarifas generadas. TRON controla el 20% de los ingresos, mientras que Solana ocupa el tercer lugar con una cuota de mercado del 13%. Finalmente, Ethereum ocupa el quinto lugar con un 7%, después de BNB Chain con un 10%.

Y, sin embargo, los actuales 'fosos' percibidos para Ethereum y Solana, como las stablecoins y los mercados tokenizados, están bajo la amenaza de cadenas corporativas privadas rivales.

La cadena Tempo, respaldada por Stripe y centrada en pagos con stablecoins, se lanzó recientemente. Una cadena similar, Arc de Circle, también debutó. Se espera que el lanzamiento completo de Google Cloud Universal Ledger (GCUL) sea este año, y todos ellos tienen su mirada puesta en los pagos y los mercados de capitales tokenizados.

Todas estas nuevas cadenas buscan eliminar las tarifas de transferencia volátiles e impredecibles cobradas por las cadenas públicas actuales y minimizar las estafas. Por lo tanto, es factible que puedan comerse parte de la cuota de mercado de las cadenas públicas y su foso percibido.

Resumen Final

- El CEO de Wintermute ha restado importancia a los fosos percibidos de Ethereum y Solana, advirtiendo que aún podrían ser disruptidos fácilmente.

- El dominio del 45% de Hyperliquid en los ingresos totales de la blockchain validó el argumento del ejecutivo