La regulación de DeFi vuelve a estar en los titulares mientras la industria de las criptomonedas y Wall Street discrepan sobre la propuesta de 'exención por innovación' para activos tokenizados.

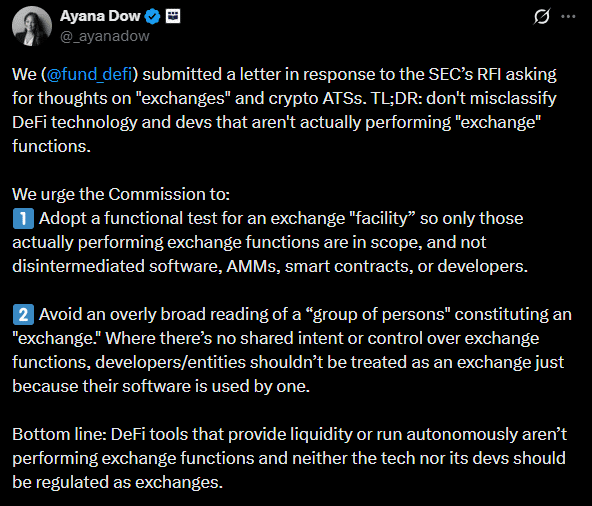

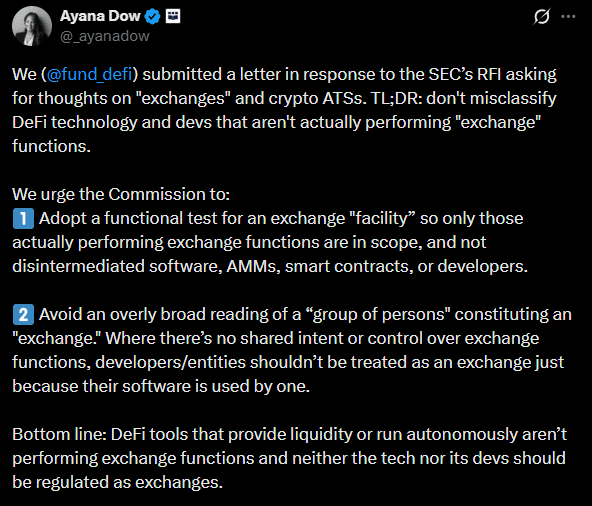

El 1 de abril, un grupo de defensa de DeFi, el Fondo de Educación DeFi (DEF), escribió a la SEC argumentando que los protocolos descentralizados no deberían ser 'mal clasificados como intermediarios' como los exchanges tradicionales centralizados.

Ayan Dow, oficial legal de DEF, añadió:

Las herramientas DeFi que proporcionan liquidez o funcionan de forma autónoma no están realizando funciones de exchange, y ni la tecnología ni sus desarrolladores deberían ser regulados como exchanges.

Según el grupo de defensa, cualquier aplicación no custodia no entra dentro de la definición legal de intermediario o exchange. Además, clasificar a los desarrolladores como intermediarios, cuando no controlan las 'plataformas no custodias' que han construido, les impondría una carga regulatoria abrumadora.

Como tal, el grupo de defensa insistió en que cualquier alcance regulatorio de DeFi propuesto debería excluir software desintermediado, creadores de mercado automatizados (AMM), contratos inteligentes y desarrolladores no controladores.

Wall Street se opone a la exención legal para DeFi

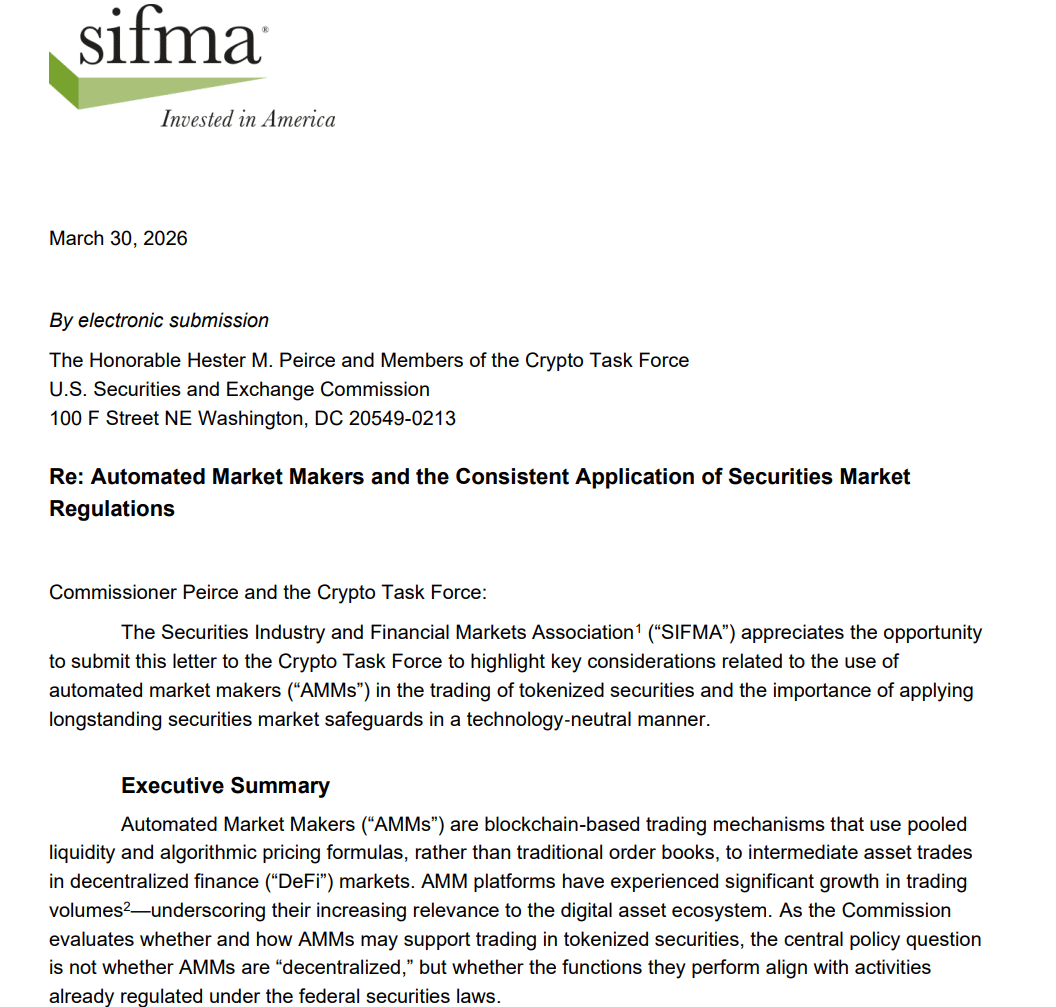

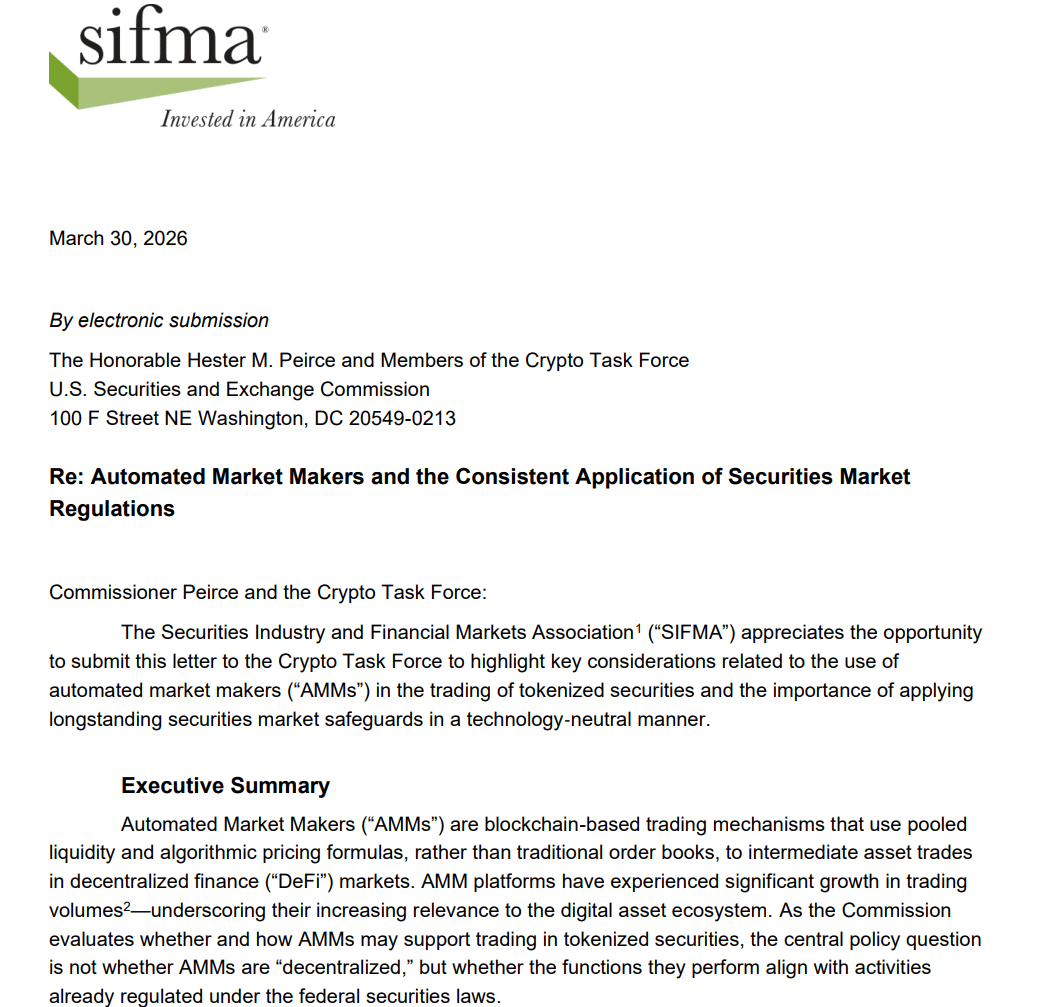

La carta de DEF también fue una respuesta a SIFMA (Asociación de la Industria de Valores y Mercados Financieros). Este grupo paraguas de las finanzas tradicionales (TradFi) argumentó recientemente que la SEC debería regular los AMM, citando riesgos para la protección de los inversores.

Según SIFMA, la SEC debería regular los AMM y las plataformas DeFi en función de sus funciones para apoyar el comercio de valores tokenizados. Y no en función de si son descentralizados, como proponen los partidarios de DeFi.

SIFMA cree que la Comisión debería mantener la neutralidad tecnológica regulando los AMM en función de su función de mercado y no de su arquitectura de protocolo.

La postura de SIFMA hizo eco a la posición de Citadel Securities. El año pasado, Citadel pidió una estricta regulación de las plataformas DeFi que manejan valores tokenizados.

La oposición de SIFMA y Citadel a un DeFi no regulado podrían ser preocupaciones genuinas, dadas las estafas y colapsos vistos en el pasado en el sector. Para Wall Street, el cumplimiento normativo debería aplicarse a todos los que manejen valores tokenizados.

Sin embargo, Citadel obtiene la mayor parte de sus ingresos por ser un intermediario centralizado, especialmente para plataformas minoristas como Robinhood. Como resultado, DEF ve la oposición de Wall Street como motivada por la potencial disrupción que la tecnología DeFi (que elimina intermediarios) supone para sus intereses comerciales.

Queda por ver cómo la SEC abordará estos intereses contrapuestos mientras sigue apoyando la innovación en el próximo marco de 'exención' para valores tokenizados.

Resumen Final

- El grupo de defensa DeFi Education Fund (DEF) se ha opuesto al impulso de SIFMA para regular los AMM y otras plataformas DeFi no custodias.

- Sin embargo, SIFMA afirma que la mayoría de las plataformas 'descentralizadas' suponen riesgos para la protección del inversor.