Autor: Merkle3s Capital

Este artículo se basa en el informe anual The Crypto Theses 2026 publicado por Messari en diciembre de 2025. El informe completo supera las 100.000 palabras, con un tiempo de lectura oficial de 401 minutos.

Este contenido cuenta con el apoyo de Block Analytics Ltd X Merkle 3s Capital. La información aquí presentada es solo para referencia, no constituye ningún consejo de inversión u oferta, no nos hacemos responsables de la precisión del contenido ni de las consecuencias que puedan derivarse de él.

Introducción | El año con el peor sentimiento, pero no el año más frágil para el sistema

Si solo se observan los indicadores de sentimiento, el mercado de cripto de 2025 podría ser condenado a "muerte".

En noviembre de 2025, el Crypto Fear & Greed Index cayó a 10, entrando en la zona de "miedo extremo".

Históricamente, los momentos en que el sentimiento ha caído a este nivel se pueden contar con los dedos de una mano:

Marzo de 2020: la estampida de liquidez provocada por la pandemia global

Mayo de 2021: liquidaciones en cadena por apalancamiento

Mayo-Junio de 2022: colapso sistémico de Luna y 3AC

2018-2019: mercado bajista a nivel de la industria

Estos períodos tenían un punto en común: la industria misma estaba fallando y el futuro era altamente incierto.

Pero 2025 no cumple con esta característica.

No hubo intercambios importantes que malversaran activos de usuarios,

no hubo proyectos Ponzi de cientos de miles de millones de dólares dominando la narrativa,

la capitalización de mercado no cayó por debajo del máximo del ciclo anterior,

la escala de las stablecoins, por el contrario, alcanzó un nuevo máximo histórico,

y los procesos de regulación e institucionalización continuaron avanzando.

En el "nivel de los hechos", este no es un año en el que la industria se esté colapsando.

Sin embargo, en el "nivel de la percepción", podría ser el año más doloroso para muchos profesionales, inversores y usuarios veteranos.

¿Por qué colapsó el sentimiento?

Messari presenta al inicio del informe una comparación extremadamente impactante:

Si participaste en la asignación de activos cripto desde un edificio de oficinas de Wall Street, 2025 podría ser el mejor año desde que entraste en esta industria. Pero si estuviste despierto hasta tarde en Telegram o Discord, vigilando gráficos y buscando Alpha, este es probablemente el año en que más añoras la "vieja época".

Un mismo mercado, dos experiencias casi completamente opuestas.

Esta no es una fluctuación emocional casual, ni un simple cambio entre mercado alcista y bajista,

sino un desajuste estructural más profundo:

El mercado está cambiando de participantes, pero la mayoría todavía participa en el nuevo sistema con su antigua identidad.

Este no es un análisis de la evolución del mercado

Este artículo no pretende discutir las tendencias de precios a corto plazo, ni intenta responder "si subirá a continuación".

Se parece más a una explicación estructural:

¿Por qué, mientras las instituciones, el capital y la infraestructura se fortalecen constantemente,

el sentimiento del mercado se desliza hacia mínimos históricos?

¿Por qué mucha gente siente que "eligió el carril equivocado", pero el sistema en sí no ha fallado?

En este informe de cien mil palabras, Messari elige partir de una pregunta extremadamente primitiva:

Si los activos cripto son finalmente un tipo de "dinero", ¿quién merece ser tratado como dinero?

Comprender esto es un prerrequisito para entender el colapso total del sentimiento del mercado en 2025.

Capítulo 1 | ¿Por qué el sentimiento fue tan anormalmente bajo?

Si solo se mira el resultado, el colapso del sentimiento en 2025 es casi "incomprensible".

En ausencia de quiebras de exchanges, colapsos sistémicos de crédito o quiebras de narrativas centrales, el mercado ofreció una retroalimentación de sentimiento cercana a la más baja de la historia.

El juicio de Messari es muy directo: este es un caso extremo de "grave desacoplamiento entre el sentimiento y la realidad".

1. Los indicadores de sentimiento han entrado en una "zona anómala histórica"

Que el Crypto Fear & Greed Index cayera a 10 no es una señal común de corrección.

En la última década, este valor solo ha aparecido en muy contadas ocasiones, y cada vez que apareció, estuvo acompañado de crisis reales y profundas a nivel de la industria:

Ruptura del sistema de fondos

Colapso de las cadenas de crédito

Dudas del mercado sobre "si el futuro"

Pero en 2025 no aparecieron estos problemas.

No hubo fallos en infraestructuras centrales,

ningún activo principal fue liquidado a cero,

ni aparecieron eventos sistémicos suficientes para sacudir la legitimidad de la industria.

Desde un punto de vista estadístico, esta lectura del sentimiento no coincide con ninguna plantilla histórica conocida.

2. El mercado no falló, falló la "experiencia personal"

El colapso del sentimiento no provino del mercado en sí, sino de la experiencia subjetiva de los participantes.

Messari enfatiza repetidamente en el informe un hecho pasado por alto:

2025 fue un año en el que la experiencia institucional fue mucho mejor que la experiencia minorista.

Para las instituciones, este fue un entorno extremadamente claro, incluso cómodo:

Los ETF proporcionaron un canal de configuración de bajo roce y bajo riesgo

Las DAT (Cámaras Acorazadas de Activos Digitales) se convirtieron en compradoras estables y predecibles a largo plazo

Los marcos regulatorios comenzaron a definirse, los límites de cumplimiento se hicieron gradualmente visibles

Pero para una gran cantidad de participantes bajo la antigua estructura, este año fue excepcionalmente cruel:

El Alpha disminuyó significativamente

La rotación de narrativas falló

La mayoría de los activos tuvieron un rendimiento inferior al BTC durante mucho tiempo

La relación entre el "grado de esfuerzo" y el "resultado" se rompió por completo

El mercado no rechazó a las personas, solo cambió el mecanismo de recompensa.

3. "No ganar dinero" fue malinterpretado como "la industria no va bien"

El verdadero desencadenante del sentimiento no fue la caída de los precios, sino la brecha cognitiva.

En los múltiples ciclos pasados, el supuesto implícito de Crypto era:

Si eres lo suficientemente diligente, lo suficientemente temprano, lo suficientemente agresivo, podrás obtener un rendimiento superior.

Pero 2025 rompió sistemáticamente esta suposición por primera vez.

La mayoría de los activos ya no obtuvieron primas por "contar historias"

El crecimiento del ecosistema L1 ya no se tradujo automáticamente en retornos de tokens

La alta volatilidad ya no significó altos rendimientos

El resultado fue que muchos participantes comenzaron a tener una ilusión:

Si yo no gano dinero, debe ser que toda la industria tiene problemas.

Y la conclusión de Messari es precisamente la contraria:

La industria se está volviendo más como un sistema financiero maduro, y no como una máquina que genera continuamente红利 de especulación (beneficios especulativos).

4. La esencia del colapso del sentimiento es un error de identidad

Resumiendo todos los fenómenos, la respuesta implícita que da Messari es solo una:

El colapso del sentimiento en 2025 es, en esencia, un error de identidad.

El mercado se está inclinando hacia los "asignadores de activos", los "tenedores a largo plazo", los "participantes institucionales"

Pero una gran cantidad de participantes todavía existen con la identidad de "buscadores de Alpha a corto plazo"

Cuando la lógica de recompensa del sistema cambia y la forma de participar no se ajusta sincrónicamente, el sentimiento inevitablemente colapsa primero.

Esto no es un problema de capacidad personal, es el costo de fricción del cambio de rol en la época.

Resumen | El sentimiento no te dijo la verdad

El sentimiento del mercado en 2025 reflejó fielmente el dolor de los participantes, pero no reflejó con precisión el estado del sistema.

Colapso del sentimiento ≠ Fracaso de la industria

Aumento del dolor ≠ Desaparición del valor

Solo indica una cosa:

La antigua forma de participar está fallando rápidamente.

Y entender esto es un prerrequisito para entrar en el siguiente capítulo.

Capítulo 2 | La verdadera raíz del colapso del sentimiento: el sistema monetario está fallando

Si nos quedamos solo en el nivel de la estructura del mercado, el colapso del sentimiento de 2025 aún no está completamente explicado.

El verdadero problema no es:

Que haya menos Alpha

Que el BTC sea demasiado fuerte

Que las instituciones

Estos son solo fenómenos superficiales.

El juicio más profundo que Messari ofrece en el informe es:

El colapso del sentimiento del mercado proviene esencialmente de un hecho ignorado durante mucho tiempo: el sistema monetario en el que nos encontramos está presionando continuamente a los ahorradores.

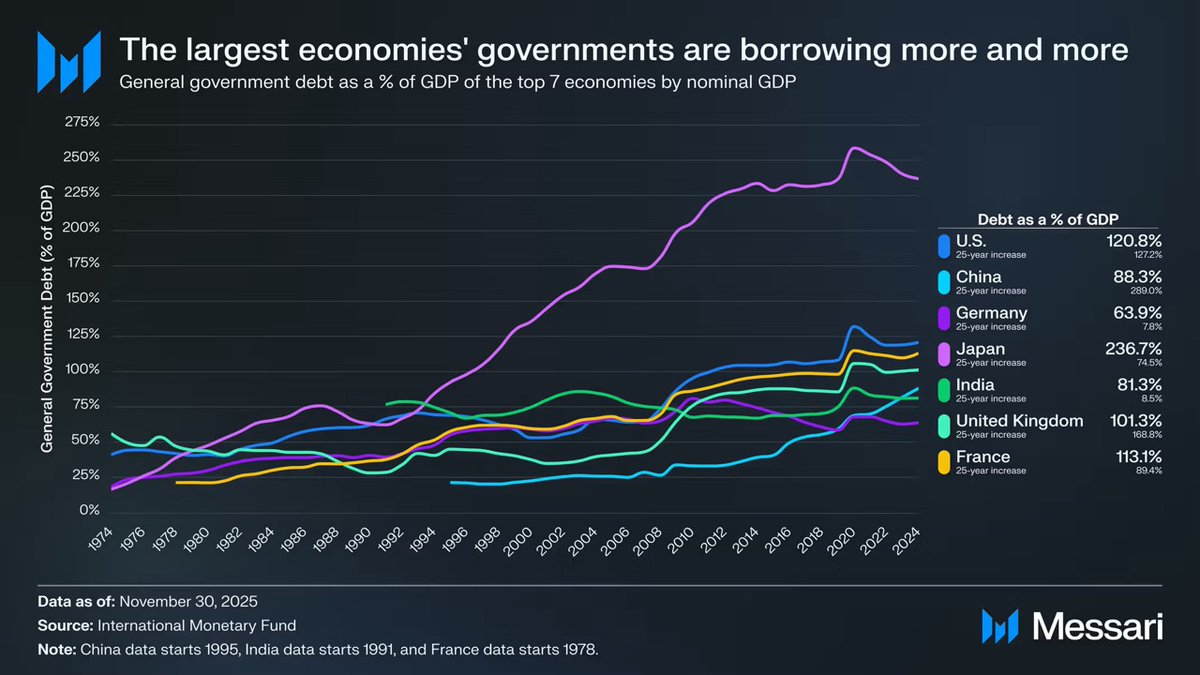

Un gráfico que debe ser tomado en serio: la deuda pública global está fuera de control

Este gráfico no es un adorno macroeconómico, sino el punto de partida lógico de toda la argumentación de Cryptomoney.

En los últimos 50 años, la proporción de deuda pública sobre el PIB de las principales economías mundiales ha mostrado una tendencia altamente consistente y casi irreversible al alza:

🇺🇸 EE.UU.: 120.8%

🇯🇵 Japón: 236.7%

🇫🇷 Francia: 113.1%

🇬🇧 Reino Unido: 101.3%

🇨🇳 China: 88.3%

🇮🇳 India: 81.3%

🇩🇪 Alemania: 63.9%

Esto no es el resultado del fracaso de la gobernanza de un país en particular, sino un final común que abarca sistemas, estructuras políticas y etapas de desarrollo.

Ya sean países democráticos, autoritarios, economías desarrolladas o mercados emergentes, la deuda pública ha superado en general el crecimiento económico a largo plazo.

Lo que este gráfico realmente muestra no es "deuda alta", sino que "el ahorro está siendo sacrificado sistémicamente"

Cuando el crecimiento de la deuda pública supera a largo plazo la producción económica, el sistema solo puede mantenerse estable de tres maneras:

Inflación

Bajas tasas de interés reales a largo plazo

Represión financiera (controles de capital, restricciones de retiro, intervención regulatoria)

Independientemente del camino que se tome, el costo final lo pagará el mismo grupo:

Los ahorradores.

Messari usa una frase extremadamente contenida, pero de gran peso en el informe:

When debt grows faster than economic output, the costs fall most heavily on savers.

Traducido significa:

Cuando la deuda supera el crecimiento, el ahorro está destinado a ser el sacrificado.

¿Por qué el sentimiento colapsó concentradamente en 2025?

Porque 2025 es el año en que más y más participantes se dieron cuenta claramente de esto por primera vez.

Antes de esto:

"La inflación es solo temporal"

"El efectivo siempre es seguro"

"A largo plazo, el dinero fiduciario es estable"

Y la realidad niega constantemente estos supuestos.

Cuando la gente descubre que:

Trabajar duro ≠ Preservar la riqueza

El acto de ahorrar en sí se reduce continuamente

La dificultad de asignar activos aumenta significativamente

El colapso del sentimiento no proviene de Crypto, sino de la sacudida de la confianza en todo el sistema financiero.

Crypto es solo el lugar donde este impacto se percibió primero.

El significado de Cryptomoney no está en "mayores rendimientos"

Este es también un punto que Messari enfatiza repetidamente pero que es fácil malinterpretar.

Cryptomoney no existe para prometer mayores retornos.

Su valor central radica en:

Reglas predecibles

Política monetaria no alterada arbitrariamente por una sola institución

Los activos pueden ser auto-custodiados

El valor puede transferirse transfronterizamente sin permiso

En otras palabras, lo que ofrece no es una "herramienta para ganar dinero", sino:

En un mundo de alta deuda y baja certeza, volver a dar al individuo el derecho a elegir moneda.

El colapso del sentimiento es, en realidad, una "lucidez"

Cuando se coloca este gráfico de deuda junto con el sentimiento del mercado de 2025, se llega a una conclusión contraintuitiva:

El pesimismo extremo del sentimiento no significa el fracaso de la industria, sino que significa que cada vez más personas comienzan a darse cuenta de que los problemas del viejo sistema son reales.

El problema de Crypto nunca ha sido que "no sirva".

El verdadero problema es: ya no genera fácilmente un rendimiento superior para todos.

Resumen | Del sentimiento, a la estructura, y luego al dinero en sí

Este capítulo resuelve un problema fundamental:

¿Por qué, en ausencia de un colapso sistémico, el sentimiento del mercado cayó a un nivel históricamente bajo?

La respuesta no está en los gráficos, sino en la estructura monetaria.

Colapso del sentimiento, es la apariencia

Ruptura de paradigma, es el proceso

>Desequilibrio del sistema monetario, es la causa raízY esta es precisamente la razón por la que Messari elige comenzar el informe completo desde el "dinero" y no desde las "aplicaciones".

Capítulo 3 | ¿Por qué solo BTC es tratado como "dinero real"?

Si has llegado hasta aquí, es fácil que te surja una pregunta:

Si el problema está en el sistema monetario, ¿por qué la respuesta es BTC y no otra?

El juicio de Messari en el informe es excepcionalmente claro:

BTC ya no compite en la misma dimensión que otros activos Crypto.

1. El dinero no es un problema técnico, sino un problema de consenso

Esta es la primera clave para entender BTC.

Messari enfatiza repetidamente en el original un hecho que los ingenieros suelen pasar por alto:

Money is a social consensus, not a technical optimization problem.

En otras palabras:

El dinero no es "quién es más rápido"

no es "quién es más barato"

>ni es "quién tiene más funciones"sino quién es considerado como almacén de valor a largo plazo y de manera estable.

Desde este punto de vista, la victoria de Bitcoin no es misteriosa.

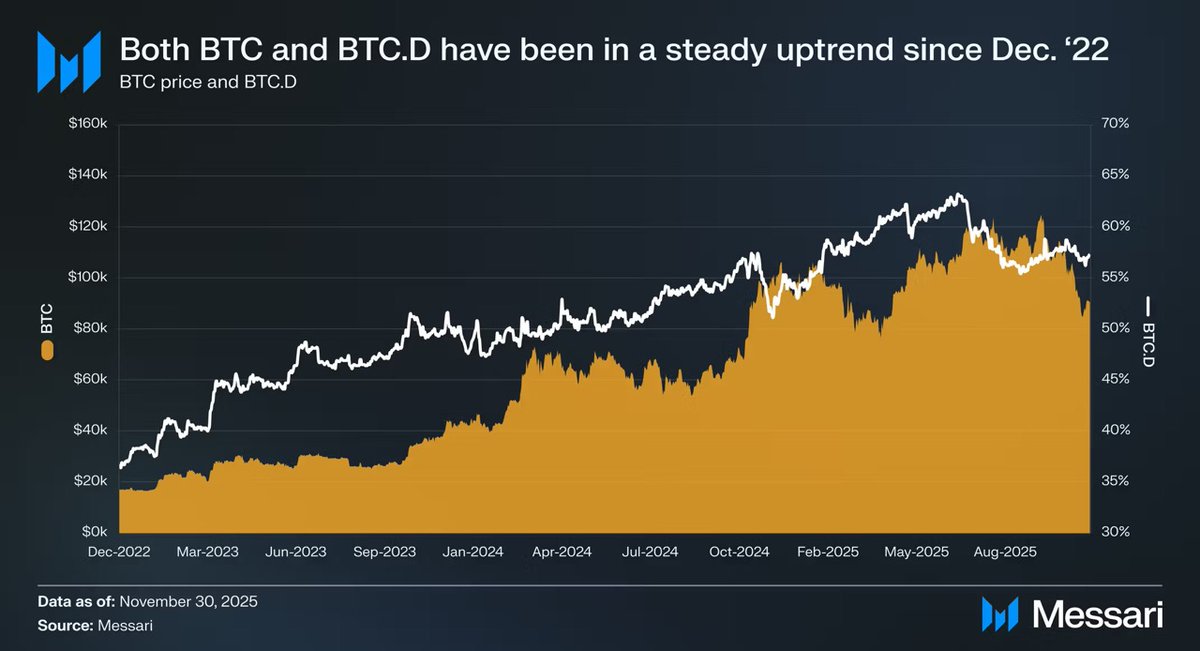

2. Tres años de datos ya han escrito la respuesta en la cara

Desde el 1 de diciembre de 2022 hasta noviembre de 2025:

BTC subió un 429%

Capitalización de mercado de $318 mil millones → $1.81 billones

Clasificación de activos globales entró en el top 10

Y lo más importante es el rendimiento relativo:

BTC.D (Dominancia de Bitcoin) del 36.6% → 57.3%

En un ciclo en el que "teóricamente deberían dispararse las altcoins", el capital, por el contrario, fluyó continuamente de regreso a BTC

Este no es el resultado accidental de una ronda de mercado, es el mercado reclasificando los activos.

3. Los ETF y las DAT, en esencia, están "institucionalizando el consenso"

La evaluación de Messari sobre los ETF es muy contenida, pero la conclusión es extremadamente pesada.

El Bitcoin ETF no es tan simple como "nueva demanda de compra", lo que realmente cambia es:

Quién compra + Por qué compra + Cuánto tiempo puede mantenerlo

El ETF convierte a BTC en un activo compliant (conforme)

La DAT convierte a BTC en parte del balance de una empresa

Las reservas nacionales elevan a BTC al nivel de "activo estratégico"

Cuando BTC es mantenido por estos actores, ya no es:

"Un activo de alto riesgo y alta volatilidad que puede descartarse en cualquier momento"

sino:

Un activo monetario que debe mantenerse a largo plazo y sobre el que no se puede equivocar fácilmente

El dinero, una vez tratado así, difícilmente puede retroceder.

4. ¿Por qué BTC cuanto más "aburrido", más se parece al dinero?

Este podría ser el punto más contraintuitivo de 2025.

BTC no tiene aplicaciones

No tiene rotación de narrativas

No tiene historias de ecosistema

Ni siquiera tiene "cosas nuevas"

Pero precisamente por eso, cumple con todas las características del "dinero":

No depende de promesas futuras

No necesita narrativas de crecimiento

No necesita que el equipo entregue continuamente

Solo necesita no fallar.

Y en un mundo de alta deuda y baja certeza, "no fallar" es en sí mismo un activo escaso.

5. Que BTC sea fuerte no es un fracaso del mercado

El dolor de mucha gente proviene de una ilusión:

"Que BTC sea fuerte indica que el mercado no está bien."

El juicio de Messari es precisamente el contrario:

La fortaleza de BTC es el mercado volviéndose más racional.

Cuando el sistema comienza a recompensar:

Estabilidad

Previsibilidad

Credibilidad a largo plazo

entonces todas las estrategias que dependen de "alto riesgo por alto rendimiento" se volverán cada vez más dolorosas.

Esto no es un problema de BTC, es un problema de la forma de participar.

Resumen | BTC no ganó, fue seleccionado

BTC no "derrotó" a otros activos.

Simplemente, en una época en la que el sistema monetario falla continuamente, fue verificado repetidamente por el mercado como:

El activo que menos necesita explicación

El activo que menos depende de la confianza

El activo que menos necesita prometer futuro

Este no es el resultado de una ronda de mercado,

sino una confirmación de rol.

Capítulo 4 | Cuando el mercado solo necesita un tipo de "dinero", la historia de L1 comienza a fallar

Después de confirmar que BTC ha sido seleccionado por el mercado como el "principal Cryptomoney", una pregunta inevitable es:

Si el dinero tiene respuesta, ¿qué le queda a Layer 1?

Messari no da una conclusión directa, pero después de leer esta parte, una tendencia es muy clara:

La valoración de L1 se ve obligada a pasar de la "narrativa futura" a las "restricciones reales".

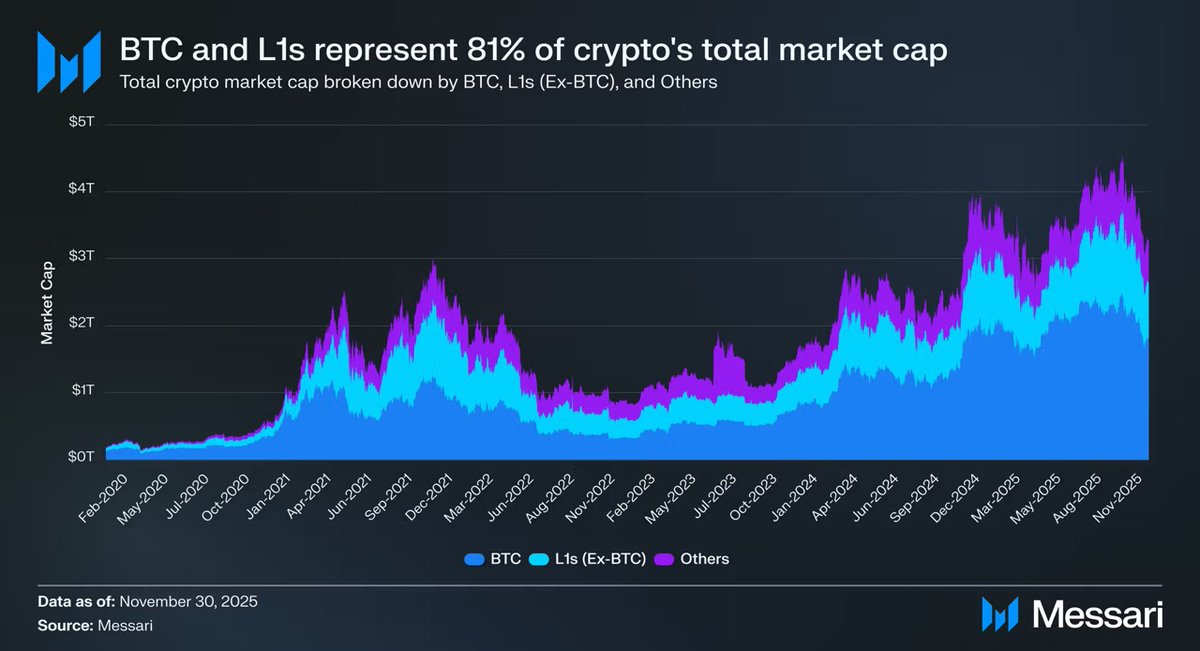

1. Un hecho cruel pero real: el 81% de la capitalización de mercado está en la narrativa del "dinero"

A finales de 2025, la capitalización total del mercado de cripto era de aproximadamente $3.26 billones:

BTC: $1.80T

Otros L1: aproximadamente $0.83T

Activos restantes: menos de $0.63T

En total:

Aproximadamente el 81% de la capitalización de los activos cripto se valora en el mercado como "dinero" o "potencial dinero".

¿Qué significa esto?

Significa que la valoración de L1 ya no es la lógica de valoración de una "plataforma de aplicaciones",

sino la lógica de valoración de "si tiene derecho a convertirse en dinero".

2. El problema es: la mayoría de los L1, no merecen

Los datos que da Messari son muy directos y muy fríos.

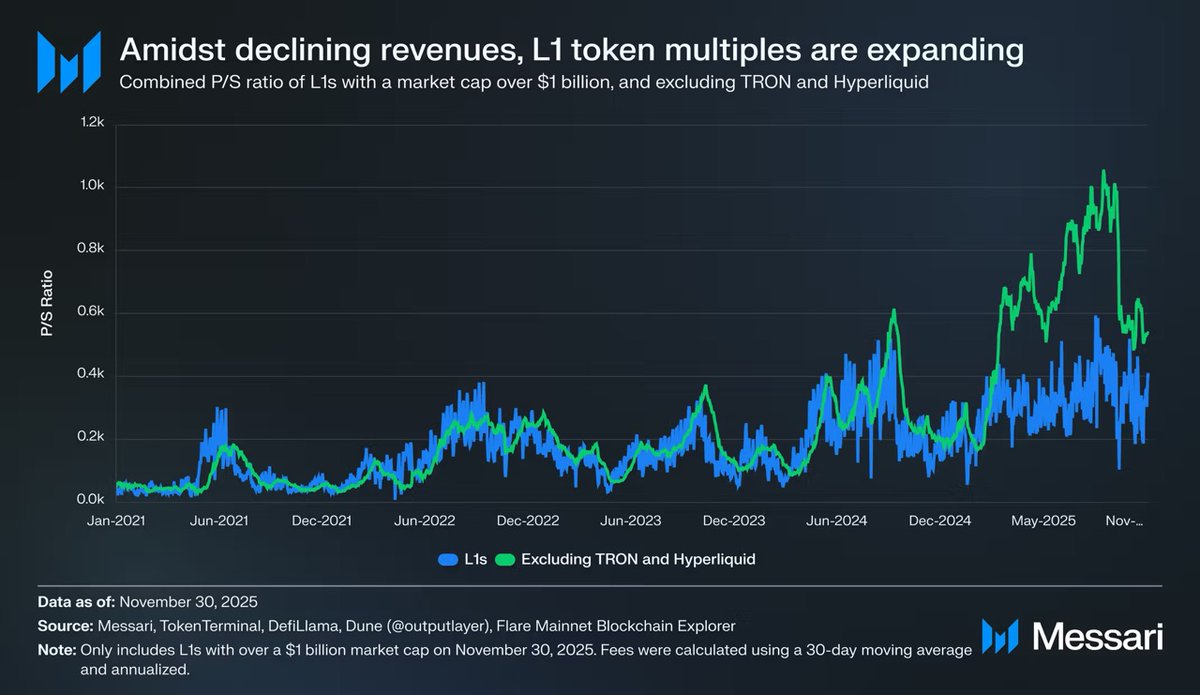

Después de eliminar casos anómalos con ingresos excepcionalmente altos como TRON e Hyperliquid:

Los ingresos generales de L1 continúan disminuyendo

Pero los múltiplos de valoración continúan aumentando

La proporción P/S (Precio/Ventas) ajustada es la siguiente:

2021: 40x

2022: 212x

2023: 137x

2024: 205x

2025: 536x

Mientras que los ingresos totales de L1 en el mismo período:

2021: $12.3B

2022: $4.9B

2023: $2.7B

2024: $3.6B

2025 (anualizado): $1.7B

Esta es una divergencia que no puede ser explicada razonablemente por el "crecimiento futuro".

3. L1 no está "infravalorado", sino "reclasificado"

El dolor de mucha gente proviene de un malentendido:

"¿Es que L1 fue castigado erróneamente por el mercado?"

El juicio de Messari es precisamente el contrario:

El mercado no castigó erróneamente a L1, sino que está reduciendo su 'espacio de imaginación monetaria'.

Si un activo:

No puede almacenar valor de manera estable

No puede ser mantenido a largo plazo

Y no puede proporcionar un flujo de caja determinado

Entonces finalmente solo le queda una forma de valoración:

Activo de riesgo de alta beta.

4. El ejemplo de Solana, en realidad, ya lo explicó todo

SOL fue uno de los pocos L1 que superó a BTC en 2025.

Pero Messari señala un hecho extremadamente contundente:

Los datos del ecosistema SOL crecieron 20-30 veces

El precio solo superó a BTC en un 87% adicional

En otras palabras:

Para obtener un "rendimiento superior significativo" frente a BTC, L1 necesita una explosión ecosistémica a nivel de orden de magnitud.

Esto no es "esfuerzo insuficiente", es que la función de retorno ha sido reescrita.

5. Cuando BTC se convierte en "dinero", la carga de L1 es aún mayor

Este es un cambio estructural que mucha gente no ha notado.

Antes de que BTC tuviera una clara posición monetaria:

L1 podía contar la historia de "convertirse en dinero en el futuro"

El mercado estaba dispuesto a pagar por adelantado por esta posibilidad

Y ahora:

BTC ya está establecido

El mercado ya no está dispuesto a pagar la misma prima por el "segundo dinero"

Así, L1 enfrenta un problema más difícil:

Si no es dinero, ¿entonces qué eres exactamente?

Resumen | El problema de L1 no es la competencia, sino el posicionamiento

L1 no "perdió contra BTC".

Lo que perdieron fue:

En la dimensión monetaria

El mercado ya no necesita más respuestas

Y una vez que pierden el amparo de la "narrativa monetaria", todas las valoraciones deben volver a someterse a restricciones reales.

Esta es precisamente la fuente directa del colapso del sentimiento de muchos participantes en 2025.