Autor: Prathik, Thejaswini

Título original: Built for Humans

Compilación y edición: BitpushNews

Durante miles de años, la civilización humana ha evolucionado en innumerables aspectos. Nuestro idioma, vestimenta, forma de vida, estructuras arquitectónicas, tipos de comunidades, formas de obtener alimentos, etc., han ido cambiando constantemente. Sin embargo, la civilización humana siempre ha tenido un punto en común: el impulso de la especulación.

Antes de que existiera el concepto de "iglesia", antes de que aparecieran los "estados", los humanos ya apostaban. Entre todas las actividades que los humanos han mantenido consistentemente a través de culturas y siglos, la de apostar por resultados inciertos ocupa un lugar casi a la par con cocinar y enterrar a los muertos.

Los dados más antiguos conocidos se remontan a hace más de 5000 años. Fueron descubiertos en un conjunto de piezas de un juego similar al backgammon, desenterrado en una ciudad incendiada en lo que hoy es Irán, datado alrededor del 2800 a.C. En el siglo VI a.C., las apuestas en carreras de carros eran muy populares en la antigua Roma, atrayendo a todos los estratos sociales, desde senadores hasta esclavos. El punto de inflexión en la épica mitológica de guerra india, el Mahabharata, ocurre durante un juego de dados. Los cuatro evangelios de la Biblia relatan cómo los soldados echaron suertes para repartirse las ropas de Cristo después de crucificarlo.

Cada civilización de cada era, ya sea registrada en la historia o en epopeyas compiladas por el hombre, encontró una manera de apostar riqueza real en resultados inciertos. Esto sugiere que el deseo de decir "sé algo que el mundo no sabe" y ser recompensado por ese conocimiento es inseparable de la naturaleza humana.

Los tiempos cambian, los lugares cambian, pero el impulso de apostar permanece. De hecho, evoluciona con el tiempo.

En 1720, la Compañía de los Mares del Sur ofreció a los británicos un futuro beneficio negociable. La promesa de convertir la deuda gubernamental en acciones desató una fiebre especulativa que impulsó el precio de las acciones desde unas 100 libras en 1719 hasta casi 1000 libras en 1720. El comercio potencial nunca se materializó, y la especulación terminó con el infame colapso financiero conocido como la "Burbuja de los Mares del Sur", equivalente al estallido de la burbuja de las puntocom en el siglo XVIII. Posteriormente, el Parlamento británico prohibió futuras empresas de riesgo especulativas.

El anhelo de especular seguía ahí, solo esperando el próximo escenario.

A lo largo del siglo XX, las finanzas tradicionales construyeron meticulosamente una compleja estructura de acceso, intentando reavivar este impulso: diseñaron todo un sistema de controles y equilibrios: umbrales de inversionistas acreditados, restricciones para traders intradía, mercados que cierran a las 4 p.m. y reabren a la mañana siguiente. El mensaje subliminal para la persona común era: "Puedes especular, pero solo si ya eres lo suficientemente rico, solo según nuestro horario, y solo después de llenar todos los formularios".

Estos inconvenientes molestaban a muchos, pero no había otra opción en ese entonces. Hasta que surgieron nuevas alternativas.

Miren lo que sucedió el mes pasado en el mercado de la plata.

Este metal precioso es una de las materias primas más antiguas comercializadas en la Tierra. Tiene su propio mercado de futuros, infraestructura institucional y cientos de años de historial de precios. En enero de este año, el exchange descentralizado (DEX) Hyperliquid lanzó contratos perpetuos de plata.

En un mes, manejó el 2% del volumen global de transacciones de plata. No el 2% del volumen de transacciones de plata en el ámbito cripto, sino que el 2% de las transacciones globales de plata se realizaron a través de un protocolo sin sede central, sin CEO y sin corredores.

Vale la pena investigar de dónde proviene este volumen. La base de usuarios existente de Hyperliquid es principalmente de usuarios nativos de cripto. Sin embargo, el mercado de la plata no lo es. Considerando el riesgo de suposiciones excesivas, la explicación más razonable para los datos que obtuve es que este mercado atrajo a traders que siempre habían querido tener esta exposición al riesgo, pero que no estaban dispuestos a soportar la fricción de la infraestructura tradicional.

Hyperliquid eliminó la mayoría de los obstáculos existentes, incluidos corredores, altos requisitos de margen y cuenta mínima, fricción de interfaz, y ofreció alto apalancamiento y velocidades de liquidación ultrarrápidas. ¿Quieres expresar tu opinión a las 3 a.m. de un sábado? No hay problema, solo abre la plataforma, conecta tu wallet y expresa tu corazón.

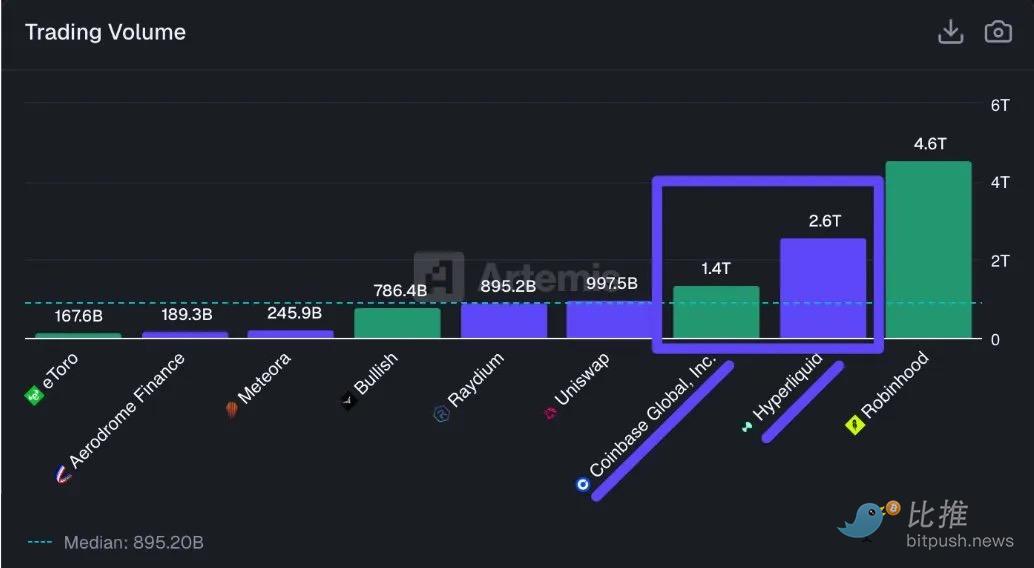

El mes pasado, Hyperliquid procesó un volumen nominal de 2.6 billones de dólares, casi el doble del volumen manejado por Coinbase.

Pero compararlo con otros exchanges de cripto es secundario. Lo más importante es que los DEX de contratos perpetuos le brindan a la humanidad una opción que va más allá de la infraestructura financiera tradicional existente. No confundan la eliminación de la fricción con la eliminación del riesgo. Este acceso sin fricciones a las 3 a.m. también hace posible sufrir pérdidas devastadoras a horas tan intempestivas. Pero, ¿no es eso de lo que se trata la especulación? Alto rendimiento conlleva alto riesgo. Es este riesgo sin restricciones el que completa la experiencia de subidón de adrenalina inherente a cualquier apuesta.

Pero apostar nunca fue solo por la recompensa. También se trata de "demostrar que se tiene la razón".

Cada civilización tuvo su oráculo. El Oráculo de Delfos en la antigua Grecia cobraba tarifas de consulta por entregar profecías. Las cortes medievales a menudo contrataban astrólogos como consejeros. La versión moderna son los expertos televisivos que reciben generosos pagos por expresar opiniones con confianza y carisma en la pantalla.

Las opiniones siempre han tenido valor social y económico. Sin embargo, hasta hace poco, lo que les faltaba era un precio de mercado común.

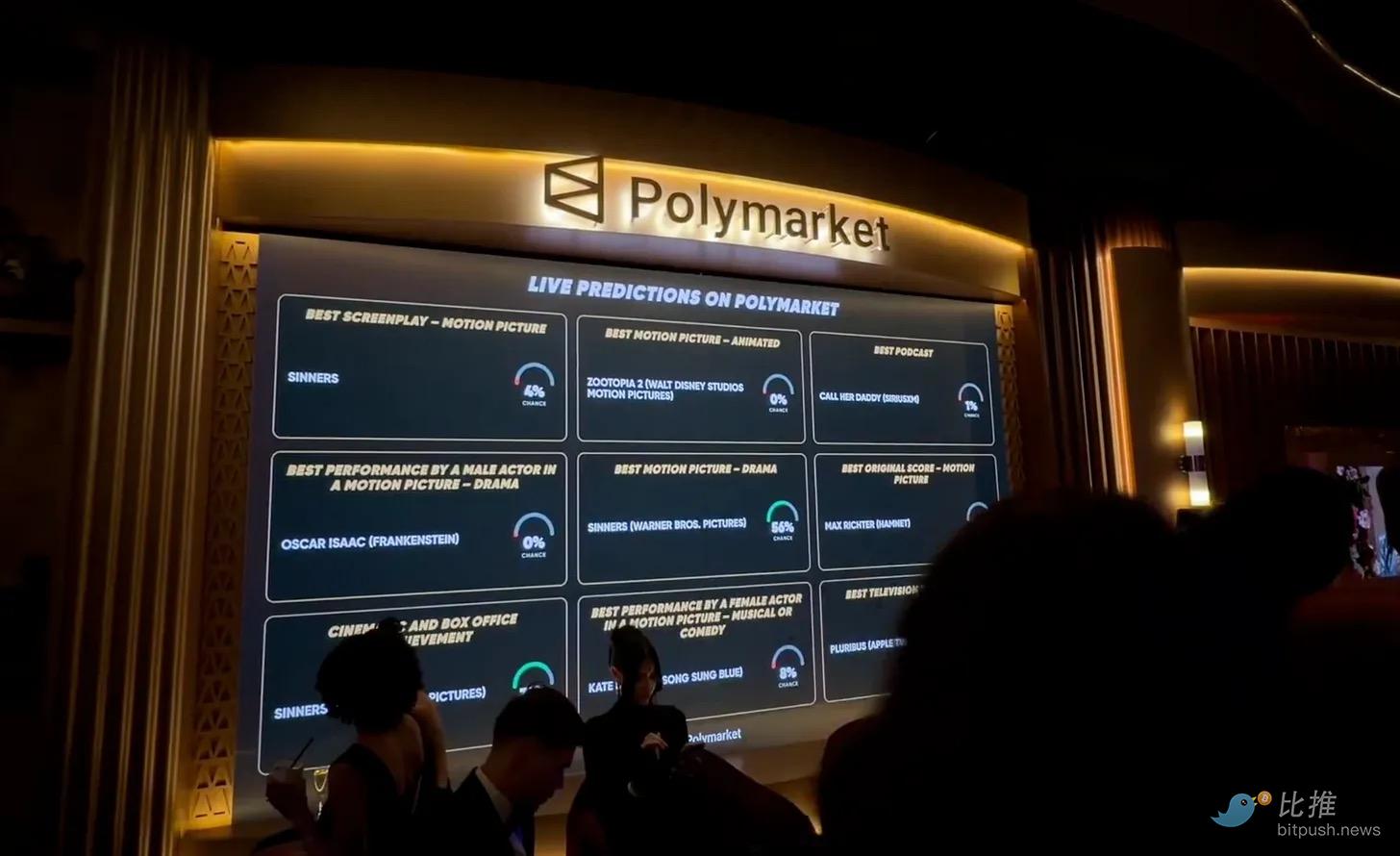

Ahí es donde entran los mercados de predicción. Monetizan las opiniones. Cuando compras un contrato en Polymarket o Kalshi, ya no estás expresando una opinión en el vacío. Tu convicción está siendo valorada continuamente frente a una contraparte que no está de acuerdo contigo. Si tienes razón, cobras; si te equivocas, pagas. Esta estructura de incentivos y el oráculo generan un mecanismo de responsabilidad que el mundo de los comentarios antiguos nunca tuvo.

Lo que me interesa más no es la existencia de los mercados de predicción contemporáneos, sino hacia dónde se dirigen finalmente.

La transmisión de los Globos de Oro de este año colaboró con Polymarket, leyendo las cuotas de apuestas antes de cada pausa publicitaria. CNN y CNBC firmaron acuerdos de datos con Kalshi. Robinhood lanzó mercados de predicción y se convirtió en su línea de ingresos de más rápido crecimiento, con una tasa anualizada de alrededor de 300 millones de dólares. El domingo del Super Bowl de este mes, los mercados de predicción superaron los 10 mil millones de dólares en volumen en un solo día. Kalshi incluso colaboró con Venmo para una integración de pagos.

Estos desarrollos no están dirigidos a individuos prioritariamente interesados en cripto. Apuntan a apostadores deportivos y entusiastas de la política, personas que buscan convertir en dinero lo que creen saber y el mercado no.

Aunque algunos ven los mercados de predicción como el futuro de las noticias, sus limitaciones tampoco pueden ignorarse. El problema del uso de información privilegiada siempre está presente. Pero lo que más me emociona es cómo estos mercados abren una serie de nuevos primitivos para resolver problemas cotidianos. Piensen en coberturas y seguros.

No todos los lugares de especulación se construyen sobre bases tan sólidas.

En enero de 2024, se lanzó pump.fun, permitiendo a cualquier persona crear tokens negociables en segundos. El mundo pasó de lanzar menos de 10 memecoins en años, a lanzar más de 70,000 tokens en un día durante su pico. Este frenesí fue apoyado por una amplia participación, con personas apostando por tokens construidos alrededor de chistes, sentimientos colectivos e incluso figuras políticas. Incluso llegó hasta el presidente estadounidense Donald Trump.

El token TRUMP, lanzado unos días antes de la toma de posesión presidencial, atrajo a personas de todo el mundo a comprarlo. Es un recordatorio de cómo, en la historia antigua, la gente siempre apostaba dinero por un movimiento cultural. Las criptomonedas simplemente hicieron que todo el proceso fuera programable, sin fricciones e instantáneo.

Aquí es donde creo que las criptomonedas son humildes. No se enredan en lo moralmente correcto o incorrecto. Sin embargo, el mismo sistema que ayudó a Hyperliquid a generar alrededor de 1000 millones de dólares en ingresos, también permitió que la plataforma de emisión de tokens pump.fun obtuviera más de 900 millones.

Las criptomonedas nunca ofrecieron un sistema perfecto desde el principio. A menudo introdujeron sistemas no calificados como alternativas a la infraestructura tradicional existente. Pero lo interesante es que, con el tiempo y múltiples iteraciones, algunos de estos sistemas evolucionaron hacia lugares sin fricción, más eficientes y sin barreras de entrada, mostrando simultáneamente sofisticación y temeridad.

Vimos este patrón en la evolución de los sistemas de formación de capital. Las Ofertas Iniciales de Monedas (ICO) de 2017 prometieron algo radical: cualquiera podría eludir los umbrales de capital de riesgo para financiar e invertir en proyectos. En la realidad, la mayoría fracasó o fue fraudulenta. Pero lo que siguió fue la iteración y una reflexión honesta sobre las causas del fracaso. Cada generación de financiamiento cripto resolvió un problema, al mismo tiempo que introdujo uno nuevo. El resultado es que los marcos que vemos hoy abordan estos desafíos mejor que los primitivos iniciales.

El hecho de que muchos proyectos hoy generen ingresos auditables antes de emitir tokens es un testimonio de la madurez de la industria de formación de capital. No veo idealismo en esto. Si acaso, la industria se ha vuelto más práctica respecto a qué mercados pueden ser sostenibles.

Esto muestra cómo la capa de especulación ha madurado con el tiempo para satisfacer el mismo impulso humano que atraviesa milenios: el deseo de apostar.

Más allá de la especulación, las criptomonedas también han habilitado infraestructura para satisfacer otra necesidad humana apremiante: la transferencia de dinero.

Aunque los datos de liquidación de las stablecoins aún son objeto de debate, el lugar donde obtuvieron su adopción más profunda no fueron los escritorios de trading. Fueron adoptadas en países como Argentina, Nigeria y Venezuela, donde la inflación, economías frágiles y monedas débiles llevaron a los residentes a adoptar estos equivalentes digitales del dólar para actividades comerciales diarias.

Las stablecoins encontraron su Product-Market Fit (ajuste producto-mercado) donde las instituciones tradicionales (como bancos y gobiernos) dejaron de servir a los ciudadanos locales.

Luego está un impulso incluso anterior al de la especulación: la propiedad.

Mucho antes de que los humanos apostaran, reclamaban soberanía. Territorios, ganado, graneros. El concepto de "esto es mío" es quizás el acto económico más fundamental de nuestra especie. Desde el Código de Hammurabi hasta la common law británica, la mayor parte de la energía de todos los sistemas legales jamás diseñados se ha dedicado a definir y proteger "quién posee qué".

Las finanzas tradicionales construyeron sistemas complejos para servir este impulso. Escrituras, títulos, certificados de acciones, custodios, agentes de transferencia y cámaras de compensación: toda una industria de intermediarios cuyo propósito es registrar y verificar que realmente posees lo que dices poseer. Pero enfrentamos un problema: esta infraestructura es lenta, costosa y excluyente. Liquidar una operación bursátil aún requiere un día hábil completo. Transferir una propiedad puede llevar meses. Para miles de millones de personas en el mundo, muchas de estas clases de activos siguen siendo completamente inalcanzables.

La tokenización intenta comprimir toda la pila de intermediarios en código. Un bono del Tesoro estadounidense tokenizado sigue siendo un bono del Tesoro estadounidense. Una onza de oro tokenizada sigue siendo una onza de oro sentada en una bóveda. Lo que cambia es cómo se registra, transfiere y utiliza la propiedad. La liquidación se vuelve instantánea. El acceso se globaliza. Y los activos que alguna vez estuvieron inactivos en custodia se vuelven programables y composables.

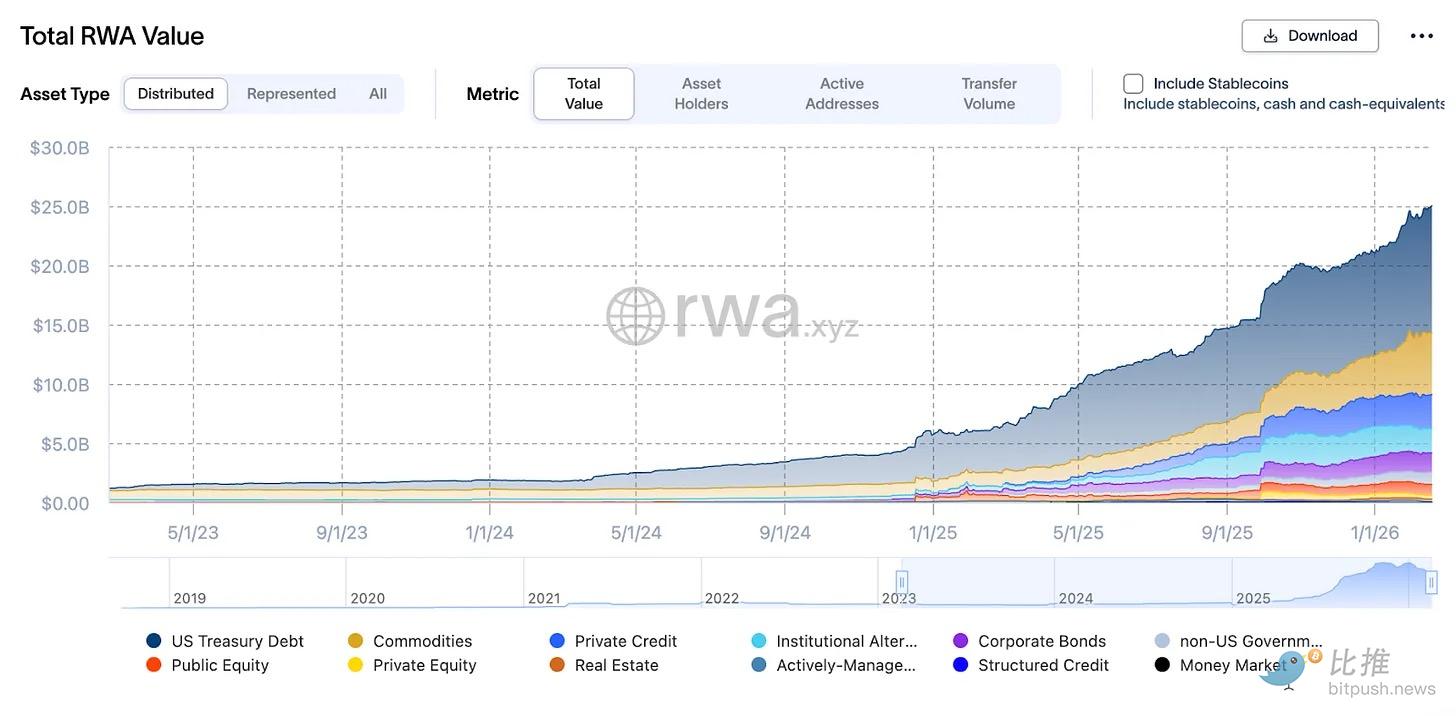

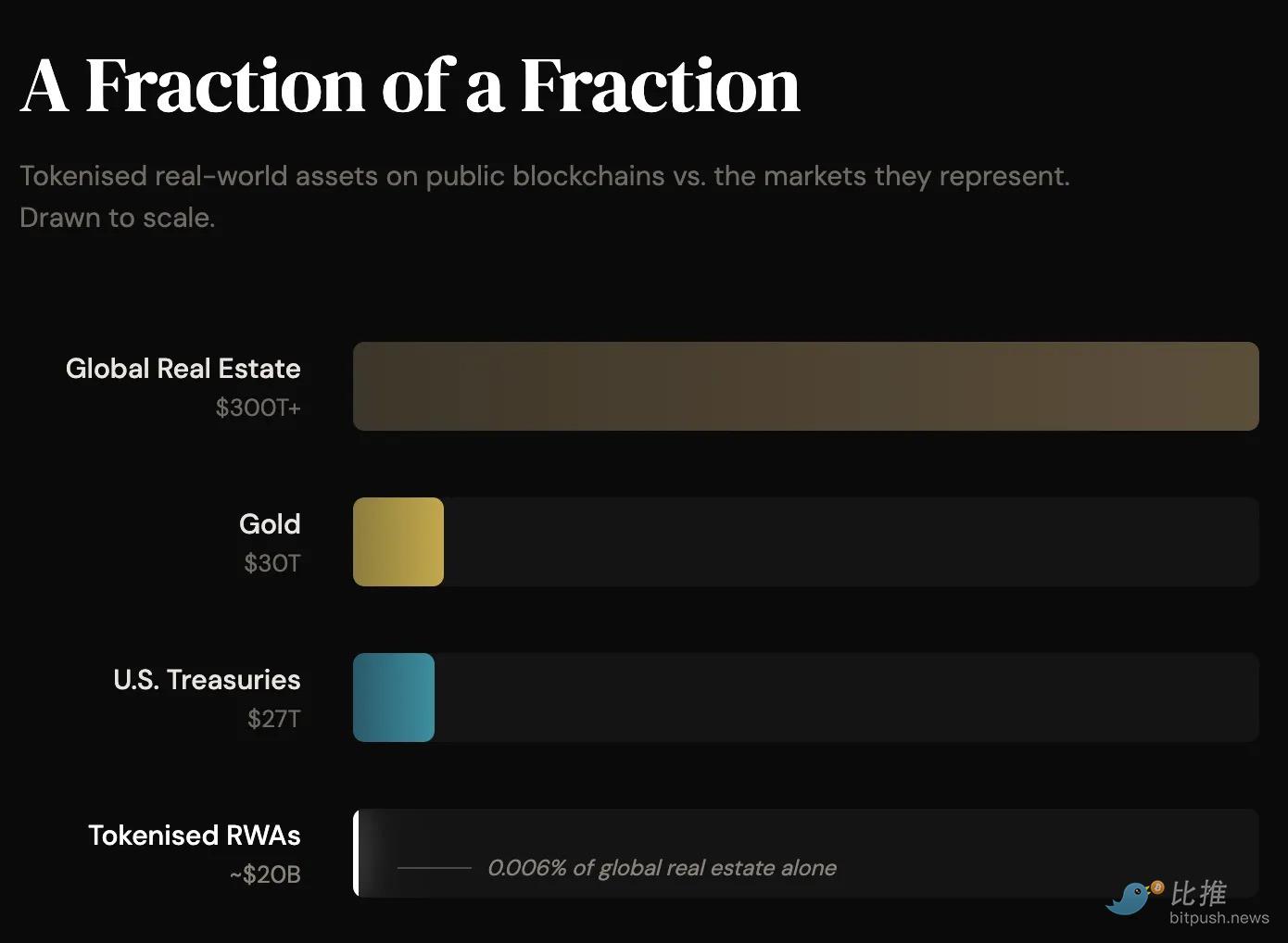

Los activos del mundo real (RWA) tokenizados en blockchains públicas se acercan a los 200 mil millones de dólares. Solo los bonos del Tesoro estadounidense tokenizados superaron los 100 mil millones de dólares en enero de este año, multiplicándose por diez en menos de dos años; el oro tokenizado supera los 60 mil millones de dólares.

Estos son hitos significativos para las criptomonedas, pero la participación que ocupa la tokenización es solo una pequeña fracción de los activos globales. El mercado global del oro supera los 30 billones de dólares. El mercado de bonos del Tesoro de EE.UU. es de 27 billones de dólares. El mercado global de bienes raíces es aún más grande, superando los 300 billones de dólares. Siendo honestos, todavía estamos en las primeras etapas.

Lo que ha cambiado recientemente no es el tamaño del mercado, sino la identidad de los participantes.

El 11 de febrero de este año, BlackRock colocó su fondo de bonos del Tesoro tokenizado, BUIDL, para operar en Uniswap, uno de los exchanges descentralizados (DEX) más grandes del ecosistema cripto. El administrador de activos más grande del mundo, con 10 billones de dólares bajo gestión, eligió utilizar la infraestructura DeFi pública para liquidar bonos gubernamentales tokenizados. Posteriormente, también compró el token de gobierno del protocolo.

Esta operación se gestó durante un año y medio, impulsada en parte por el ex director de operaciones de Uniswap, quien anteriormente fundó la división de activos digitales de BlackRock. Las reuniones se alternaron entre las oficinas de BlackRock en Hudson Yards y la sede de Uniswap en SoHo. Es difícil imaginar dos oficinas más significativas.

Los bonos del Tesoro de EE.UU. son el colateral fundamental del sistema financiero global. Respaldan un mercado de reporto (repos) de 5 billones de dólares, la "tubería" overnight que mantiene la liquidez bancaria. Se crea apalancamiento basado en ellos. Los productos estructurados están anclados a ellos. Las stablecoins están respaldadas por ellos. Cuando este colateral se traslada on-chain, las herramientas construidas sobre él lo siguen. Los protocolos de préstamo obtienen colateral de alta calidad. La infraestructura de derivados puede conectarse. Las stablecoins se anclan a reservas on-chain verificables, en lugar de a pruebas off-chain.

El BUIDL de BlackRock está convirtiéndose cada vez más en la piedra angular sobre la que se construyen otros productos on-chain. Tanto el USDtb de Ethena como el OUSG de Ondo lo utilizan como activo de reserva central. Ha sido aceptado como colateral por exchanges centralizados. Se ha expandido a múltiples blockchains. Un único fondo tokenizado inicial se está convirtiendo silenciosamente en la infraestructura sobre la que se construyen otros productos.

Esto sigue el mismo patrón. Hyperliquid no inventó el comercio de materias primas, solo eliminó la fricción. Las stablecoins no inventaron el dólar, solo hicieron que fluyera hacia lugares donde los bancos no querían llegar.

La tokenización no inventó la propiedad. Hizo que la propiedad fuera programable, portable y globalmente accesible, características que la pila de intermediarios existente nunca fue diseñada para soportar.

JPMorgan ya ejecuta pagos tokenizados a través de su plataforma Onyx. Goldman Sachs opera infraestructura de activos digitales para clientes institucionales. La red Canton, respaldada por BNY Mellon y Deutsche Börse, está construyendo infraestructura DeFi con permisos. Y ahora, BlackRock se sienta a la mesa de Uniswap, sosteniendo el token de gobierno de un protocolo construido por desarrolladores anónimos.

Esto refleja el camino que alguna vez recorrieron las stablecoins. Primero escepticismo, luego experimentación cautelosa, y finalmente silencio y admisión: para ciertos casos de uso, esta infraestructura realmente funciona mejor. La tokenización aún está en la segunda etapa. Los activos on-chain aún son una gota en el océano compared to los activos que representan. Pero la dirección hacia adelante ya no es cuestionable, la incógnita es solo la velocidad.

Las tecnologías que cambian la vida humana de la manera más profunda comparten una característica común: se vuelven "invisibles". A menos que falle, nadie se da cuenta de su valor.

Antes de que la pandemia de COVID-19 llevara los problemas de la cadena de suministro a la atención principal, nadie pensaba en los contenedores al pedir un nuevo dispositivo electrónico en línea. A la gente no le importan los cables submarinos que transmiten el 99% de los datos internacionales. Estas tecnologías están tan integradas en la vida cotidiana que su presencia a menudo se pasa por alto, y su ausencia se vuelve inimaginable.

Los DEX de contratos perpetuos devolvieron a la gente común el derecho a expresar opiniones financieras y actuar en consecuencia, un derecho que las reglas de inversionistas acreditados les habían quitado;

Los mercados de predicción permiten a las personas apostar por sus propias palabras;

La tokenización permite a los inversores globales acceder a activos que de otro modo estarían bloqueados por restricciones geográficas;

Todos estos primitivos abordan la misma queja: los sistemas existentes fueron construidos para los de adentro, mientras restringían la entrada a los de afuera.

La circulación de stablecoins se multiplicó por más de seis veces en los últimos cinco años, desde unos meros 4.5 mil millones de dólares, hasta alcanzar los 307 mil millones de dólares. Aunque las criptomonedas han existido por más de quince años, el enfoque en los últimos años en desarrollar protecciones de privacidad a nivel institucional ha permitido que más instituciones evalúen alternativas a la infraestructura tradicional por su rentabilidad.

Las criptomonedas, tras fracasos, fraudes, la juerga de la era casino e innumerables iteraciones, finalmente construyeron un sistema alternativo: uno que no requiere permiso, pero permite satisfacer esa necesidad atemporal: expresar la propia opinión.

Hoy, las cripto a menudo son vistas negativamente por sus movimientos de precios laterales prolongados, criticadas por ser castillos en el aire. Pero a menudo se pasa por alto su capa subyacente aparentemente aburrida: es precisamente esta capa la que satisface uno de los impulsos más antiguos de la humanidad: ya sea la especulación o la transferencia de valor. Es en este punto donde el campo de las cripto ha evolucionado silenciosamente hasta volverse indispensable, integrándose sin ruido en los intersticios de la vida cotidiana.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush