Una reunión en la Casa Blanca destinada a desbloquear el estancamiento sobre las recompensas de stablecoins bajo la pendiente legislación de estructura de mercado cripto, también conocida como Ley de Claridad, concluyó sin un compromiso, aunque tanto los participantes bancarios como los cripto describieron la sesión como "productiva", según detalles compartidos por la reportera de Crypto In America, Eleanor Terrett, citando fuentes presentes en la sala.

La reunión de seguimiento, más pequeña que la primera la semana pasada, se centró en lo que se ha convertido en el punto más conflictivo del debate de la Ley de Claridad: si las empresas de cripto pueden ofrecer "recompensas" vinculadas al uso de stablecoins y bajo qué restricciones. Terrett informó que la Casa Blanca instó a ambas partes a llegar a un acuerdo antes del 1 de marzo, aunque aún no está claro si se producirá otra reunión de esta escala antes de fin de mes.

Actualización de la Ley de Claridad Cripto

Terrett dijo que los bancos y los grupos comerciales bancarios llegaron preparados con un documento escrito titulado "Principios de Prohibición de Rendimientos e Intereses", que enmarca las "stablecoins de pago" como instrumentos de pago y aboga por una prohibición clara de cualquier contraprestación pagada a los titulares.

"En la Ley GENIUS, el Congreso diseñó específicamente las stablecoins de pago para que fueran instrumentos de pago", afirma el documento. "En consonancia con este diseño, la legislación de estructura de mercado debería incorporar los siguientes principios de prohibición de rendimientos e intereses para limitar las salidas de depósitos que reducen la disponibilidad de crédito para las comunidades".

La demanda central del documento es amplia: "Ninguna persona podrá proporcionar ninguna forma de contraprestación financiera o no financiera a un titular de una stablecoin de pago en relación con la compra, uso, propiedad, posesión, custodia, tenencia o retención de una stablecoin de pago por parte del titular". Esto se acompaña de un llamado a la autoridad de aplicación regulatoria y a sanciones monetarias civiles, lenguaje anti-evasión y estrictas normas de marketing y divulgación que prohibirían a las empresas insinuar que las recompensas son "interés", "libres de riesgo" o comparables a los depósitos asegurados.

Una fuente destacó un cambio sutil en la postura de los bancos: la inclusión de un lenguaje sobre "cualquier exención propuesta", que Terrett dijo fue visto como una concesión porque los bancos anteriormente se habían mostrado reacios a discutir exenciones "con respecto a ofrecer recompensas sobre una base transaccional en absoluto". Aun así, el documento insiste en que las exenciones deben ser "extremadamente limitadas en alcance" y no deben "impulsar la fuga de depósitos que socavaría los préstamos a la economía principal (Main Street)".

Terrett informó que una parte importante de la discusión se centró en las "actividades permitidas": los tipos de comportamiento de cuenta que podrían calificar a una empresa de cripto para ofrecer recompensas. Los representantes de las cripto quieren que esas definiciones sean amplias; los bancos quieren que sean estrechas. Este marco captura el meollo de la disputa: si las recompensas pueden diseñarse como incentivos funcionales para la actividad de pagos, o si cualquier contraprestación de este tipo es inherentemente similar a un depósito y, por lo tanto, desestabilizadora para los modelos de financiación tradicionales.

El Director Legal de Ripple, Stuart Alderoty, adoptó un tono optimista después de la sesión, escribiendo a través de X: "Sesión productiva hoy en la Casa Blanca – se siente un compromiso en el ambiente. El impulso bipartidista claro permanece detrás de una legislación sensata de estructura de mercado cripto. Debemos actuar ahora – mientras la ventana aún está abierta – y lograr una victoria real para los consumidores y América".

Dan Spuller, EVP de la Blockchain Association, describió la reunión como un cambio de debate general a "resolución seria de problemas", al tiempo que subrayó la brecha que permanece. "Las recompensas de stablecoins estuvieron en el centro de la discusión", escribió. "Los bancos no vinieron a negociar a partir del texto del proyecto de ley, sino que llegaron con principios prohibitivos amplios, lo que sigue siendo un desacuerdo clave".

La reunión fue dirigida por Patrick Witt, Director Ejecutivo del Consejo de Cripto del Presidente, e incluyó personal del Comité Bancario del Senado, informó Terrett. Los asistentes del lado cripto incluyeron a Paul Grewal de Coinbase, Miles Jennings de a16z, Alderoty de Ripple, Josh Rosner de Paxos, la CEO de Blockchain Association Summer Mersinger y Ji Kim del Crypto Council. Los bancos representados incluyeron Goldman Sachs, JPMorgan, Bank of America, Wells Fargo, Citi, PNC Bank y U.S. Bank, junto con grupos comerciales como el Bank Policy Institute, la American Bankers Association y la ICBA.

Mersinger dijo que las continuas convocatorias señalan impulso incluso sin un acuerdo. "La segunda reunión hoy en la Casa Blanca refleja un impulso continuo y significativo hacia la entrega de una legislación bipartidista de estructura de mercado de activos digitales, y nos alienta el progreso que se está logrando mientras las partes interesadas permanecen comprometidas de manera constructiva en resolver los problemas pendientes", dijo. "Estamos agradecidos a Patrick Witt y a la Administración por su continuo liderazgo y compromiso para mantener este proceso avanzando".

Por ahora, la Casa Blanca parece estar aplicando presión de tiempo en lugar de dictar términos. Se esperan más discusiones "en los próximos días", informó Terrett, estableciendo una carrera para definir las "actividades permitidas" de manera lo suficientemente estrecha para satisfacer a los bancos, pero lo suficientemente amplia para que las empresas de cripto preserven las recompensas como una característica competitiva del producto antes de la fecha objetivo del 1 de marzo.

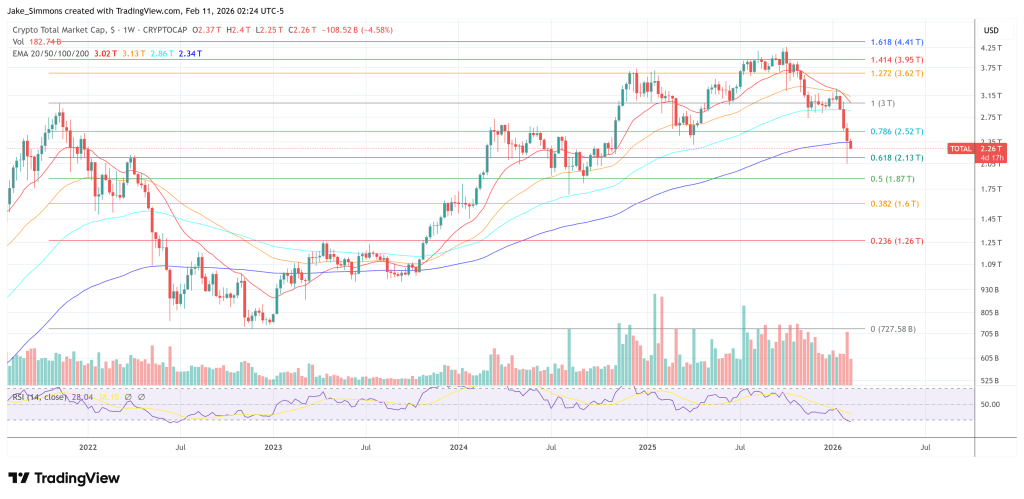

Al cierre de esta edición, la capitalización total del mercado cripto se situaba en 2,26 billones de dólares.