La actividad de criptomonedas en Brasil se expandió considerablemente en 2025, con un volumen total de transacciones aumentando un 43% interanual, mientras que la inversión promedio por usuario superó la marca de $1,000, según un nuevo informe de la plataforma de criptomonedas Mercado Bitcoin.

El informe, titulado "Raio-X do Investidor em Ativos Digitais 2025", afirmó que el mercado brasileño de criptomonedas ya no está impulsado únicamente por la especulación, sino que está cada vez más moldeado por inversiones estructuradas y planificación de carteras. Los datos se basaron en la actividad en la plataforma de Mercado Bitcoin, el mayor exchange de activos digitales de América Latina.

Según el informe, el monto promedio invertido por persona alcanzó aproximadamente 5,700 reales brasileños, equivalente a más de $1,000. Al mismo tiempo, el 18% de los inversores asignó fondos a más de un activo cripto, lo que indica un cambio gradual hacia la diversificación en lugar de apuestas de un solo activo.

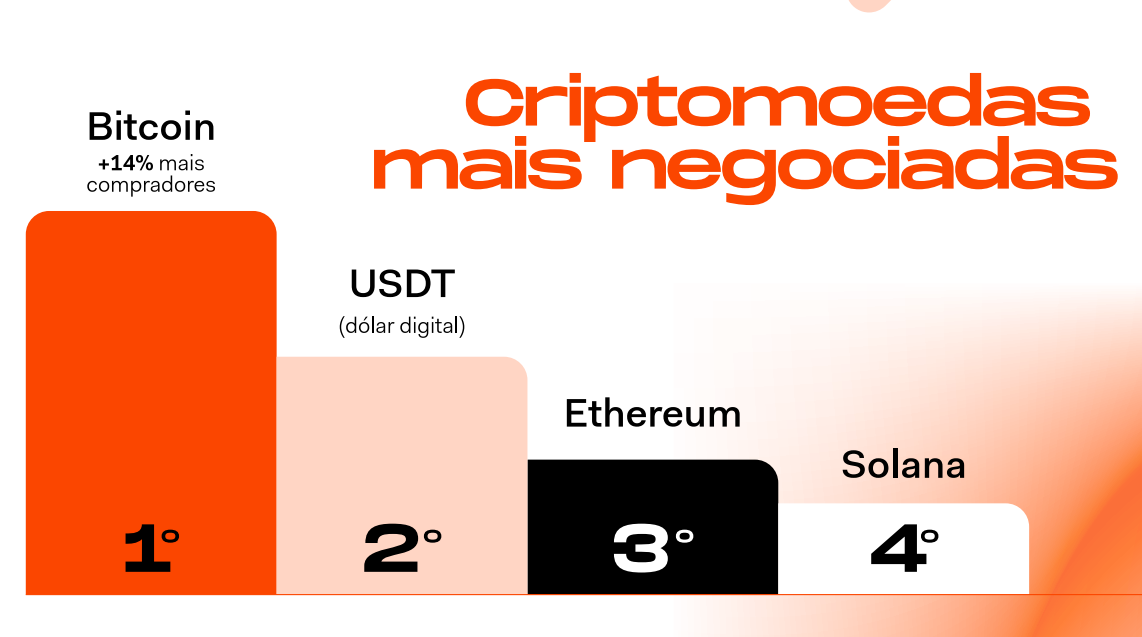

Bitcoin (BTC) siguió siendo el activo más negociado, seguido por la stablecoin vinculada al dólar estadounidense USDt (USDT), Ether (ETH) y Solana (SOL), mostró el informe. Las stablecoins también se destacaron como una puerta de entrada clave para inversores nuevos y existentes, representando aproximadamente tres veces más transacciones que en el año anterior, ya que los usuarios buscaban menor volatilidad en medio de condiciones macroeconómicas inciertas.

Relacionado: La bolsa de valores brasileña lanzará plataforma de tokenización y stablecoin

Los productos de criptomonedas de bajo riesgo en Brasil registran un crecimiento del 108%

El informe reveló que los productos de criptomonedas de menor riesgo ganaron impulso en 2025. Las ofertas digitales de renta fija, conocidas localmente como Renda Fixa Digital (RFD), registraron un aumento del 108% en el volumen de inversión, con Mercado Bitcoin distribuyendo alrededor de $325 millones a inversores en 2025.

La demografía también cambió. Los inversores de 24 años y menos registraron un aumento del 56% interanual. Sin embargo, Mercado Bitcoin señaló que la demanda se expandió en todos los grupos de edad, incluidos perfiles de alto patrimonio neto e institucionales.

Regionalmente, el Sureste y el Sur de Brasil se mantuvieron dominantes por volumen de transacciones, liderados por São Paulo y Río de Janeiro, mientras que los estados del Centro-Oeste y Noreste ganaron visibilidad a medida que la participación en criptomonedas se extendió geográficamente.

Relacionado: Solana ingresa a la principal exchange de Brasil mientras Valour expande el acceso regulado a criptomonedas

Itaú Asset aconseja una asignación del 1%–3% a Bitcoin

Como informó Cointelegraph, Itaú Asset Management ha recomendado que los inversores asignen entre el 1% y el 3% de sus carteras a Bitcoin, citando el aumento de los riesgos geopolíticos, el cambio en la política monetaria y la continua volatilidad cambiaria.

En una nota de investigación, el estratega Renato Eid describió a Bitcoin como un activo distinto con su propio perfil de retorno y un potencial de cobertura debido a su naturaleza global y descentralizada, a pesar de las fuertes fluctuaciones de precios a lo largo de 2025.

Revista: 2026 es el año de la privacidad pragmática en cripto — Canton, Zcash y más