Autor: Dolphin Research

Antes de la apertura del mercado del este de EE.UU. del 11 de mayo, Circle, la acción número uno de las stablecoins, publicó sus resultados del primer trimestre de 2026.

Es necesario aclarar que, dado que el tamaño de USDC y las tasas de interés de los activos de reserva son públicos y conocidos, el 95% de los ingresos por intereses son básicamente predecibles. Por lo tanto, la mayor parte del tiempo, las fluctuaciones en el precio de las acciones de Circle siguen los cambios en la capitalización de mercado de USDC, que en esencia están profundamente vinculados a las expectativas de reducción de tasas de interés y los cambios en las políticas de activos criptográficos.

La información sobre la brecha de expectativas que se puede extraer de los informes financieros radica en otros ingresos no por intereses, la eficiencia operativa interna de la empresa y los objetivos estratégicos a largo plazo reflejados en las orientaciones.

En general, el punto destacado del primer trimestre sigue siendo el enfoque del mercado en los "otros ingresos" del informe, lo que refleja la tendencia de expansión constante del ecosistema USDC en escenarios más allá de las criptomonedas. Sin embargo, al mismo tiempo, las inversiones rígidas requeridas para la expansión del ecosistema también ejercerán una presión significativa sobre las ganancias a corto plazo de Circle, generando mayor volatilidad.

En detalle:

1. Disposición del ecosistema: El mismo guion de siempre, presión en inversiones cripto, continuo desarrollo de nuevos escenarios

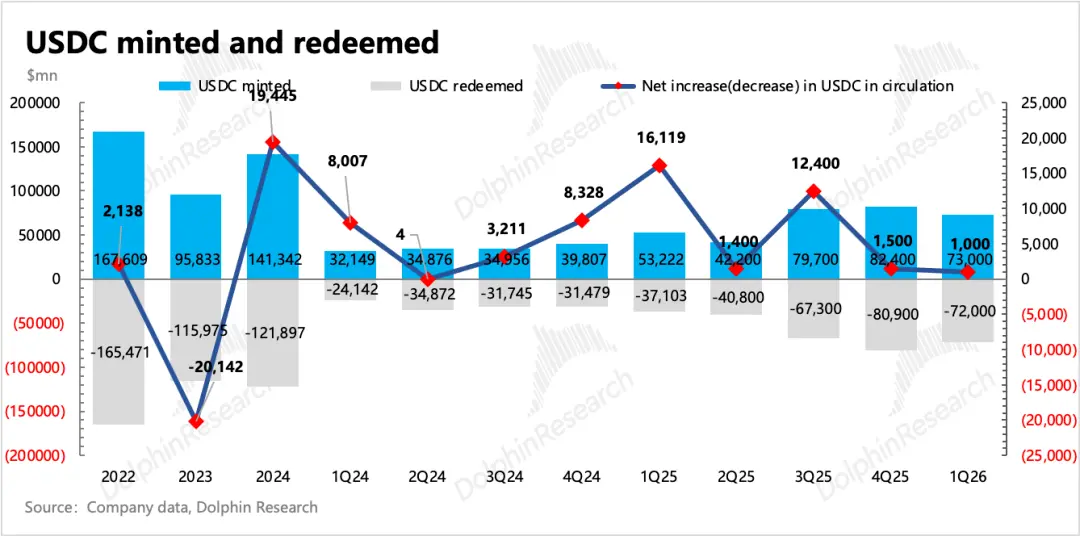

(1) El valor circulante promedio de USDC en el primer trimestre fue de 75.200 millones. Después de tocar fondo en febrero, y en un entorno desfavorable de fricciones geopolíticas, al final del trimestre aún logró escalar lentamente hasta cerca de 77.000 millones, un crecimiento del 2% intertrimestral, similar al trimestre anterior. La nueva acuñación en el período fue de 73.000 millones, una disminución intertrimestral, afectada por el pésimo desempeño del mercado de activos criptográficos en el primer trimestre. Sin embargo, si se excluye este impacto, el volumen de acuñación se mantuvo en niveles altos, lo que refleja la expansión de escenarios de demanda más allá de las inversiones en activos criptográficos.

Al mismo tiempo, el volumen de reembolsos fue de 72.000 millones, con un crecimiento interanual más rápido, lo que refleja que, bajo la presión del mercado de activos criptográficos, algunos usuarios están realizando ganancias o cambiando a otros productos generadores de intereses.

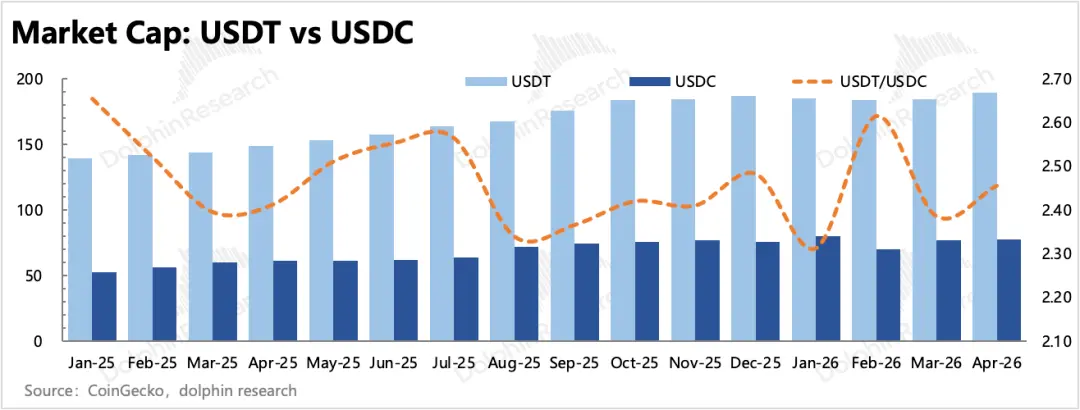

La proporción del tamaño de USDT, el competidor, en comparación con USDC, disminuyó en enero, pero se recuperó rápidamente en los dos meses siguientes. Por lo tanto, desde la perspectiva de la relación competitiva,la amenaza competitiva de USDT sigue siendo significativa. Después del incidente de hacking de Drift en abril, la percepción pública de Circle fue negativa. Tether brindó ayuda financiera real a Drift, y Circle perdió clientes como resultado.

Actualmente, todavía estamos en las primeras etapas de la expansión general del pastel de las stablecoins, por lo que la competencia aún no será el factor principal que afecte el crecimiento de USDC por el momento.

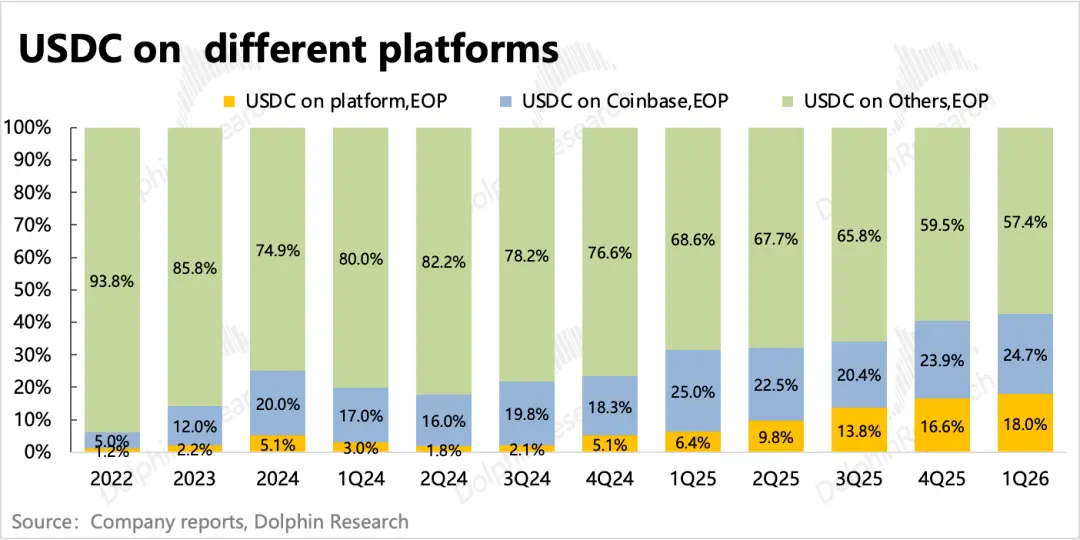

(2) Distribución dentro del ecosistema USDC: La proporción dentro de Circle aumentó aún más al 18%, y la proporción promedio de retención intradía también fue del 17.2%. En el último año, ha aumentado trimestre a trimestre desde el 6% hasta el nivel actual. Al mismo tiempo, la proporción de reparto de ingresos por intereses de reserva hacia socios externos disminuyó ligeramente en 1 punto porcentual, con la posibilidad de seguir optimizándose en el futuro para mejorar la rentabilidad.Coinbase representó casi el 25%, manteniendo una tendencia de retención activa en comparación con el trimestre anterior.

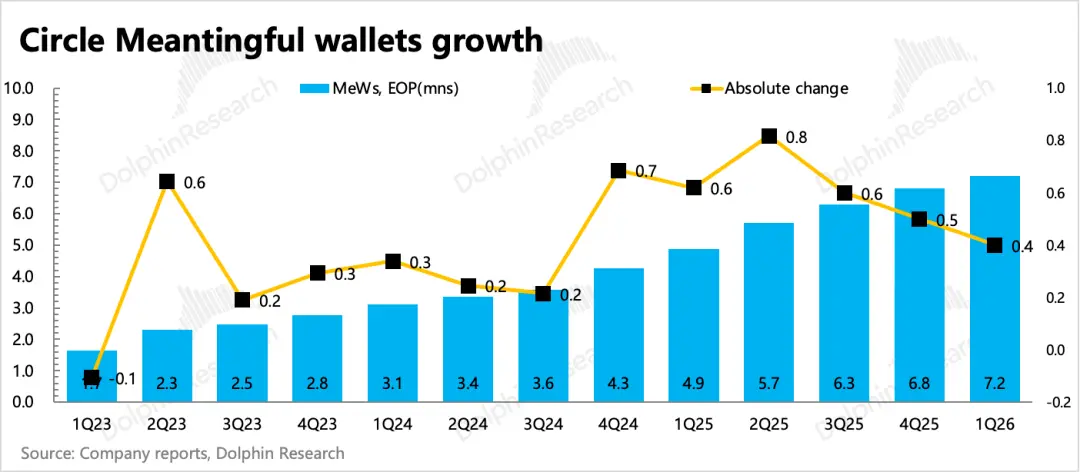

(3) Al cierre del primer trimestre, el número de billeteras digitales MeWs (billeteras criptográficas en cadena con más de $10) alcanzó los 7.2 millones, con un aumento neto intertrimestral de 400,000, superando las expectativas del mercado y reflejando el crecimiento en la escala de usuarios conectados directamente a la plataforma.

(4) En términos de noticias sobre la expansión del ecosistema, el primer trimestre se centró principalmente en colaboraciones con Cash App, Polymarket y Kyriba (la plataforma admite transacciones nativas con USDC), al mismo tiempo que avanzaba en la escala de la cadena pública Arc y las transacciones CPN.

En el primer trimestre, el volumen total de transacciones en cadena de USDC alcanzó los 21.5 billones de dólares, un aumento del 263% interanual. El volumen de transacciones anualizado de CPN calculado en marzo fue de 8,300 millones de dólares, y en abril se lanzó un nuevo producto, Managed Payments, que permite a las instituciones financieras habilitar pagos con stablecoins sin necesidad de gestionar activos digitales.

2. Ingresos con puntos brillantes pero no tan impresionantes como el trimestre anterior: el rendimiento de los ingresos no por intereses superó las expectativas, pero se desaceleró intertrimestralmente.

La expansión del ecosistema orientada a empresas mencionada anteriormente también generará ingresos para Circle más allá de los intereses de reserva, los cuales se registran en la partida "Otros ingresos". Por lo tanto, además de ayudar a expandir el mercado de USDC, también representa una segunda curva de crecimiento que Circle está desarrollando para contrarrestar la presión sobre el crecimiento de los ingresos por intereses de reserva durante el ciclo de reducción de tasas.

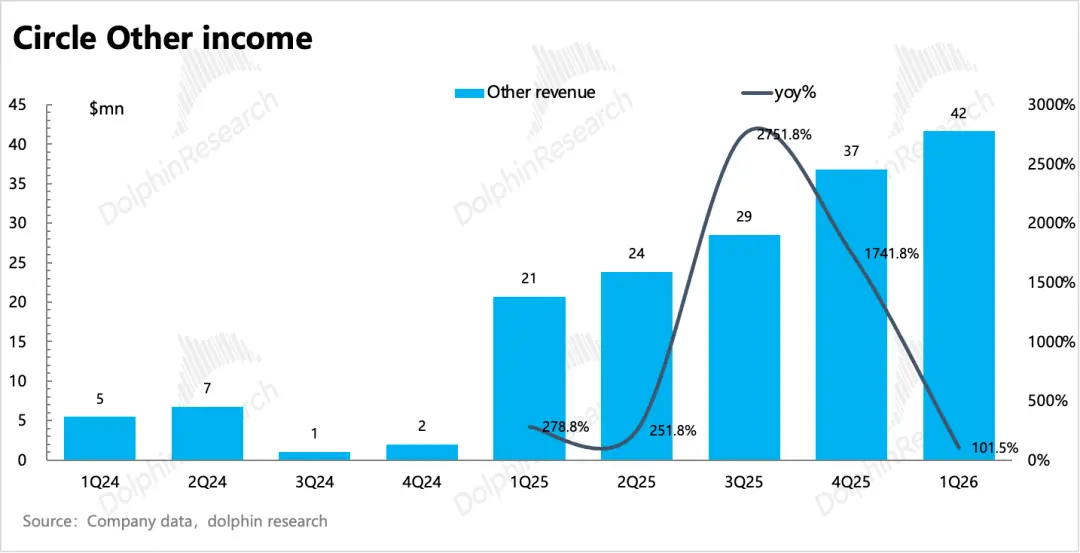

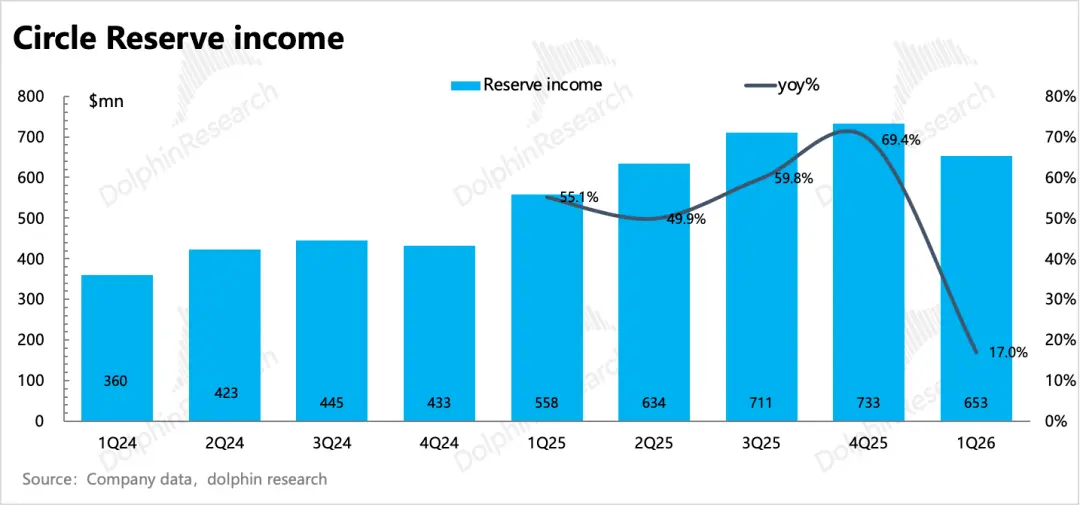

En el primer trimestre, otros ingresos alcanzaron los 42 millones de dólares. Aunque la proporción sigue siendo pequeña (6%), mantuvo un crecimiento del doble a pesar del aumento de la base. Sin embargo, en términos de tendencia, la tasa de crecimiento intertrimestral del 13% se desaceleró en comparación con el 29% del trimestre anterior, no tan impresionante como el trimestre pasado.

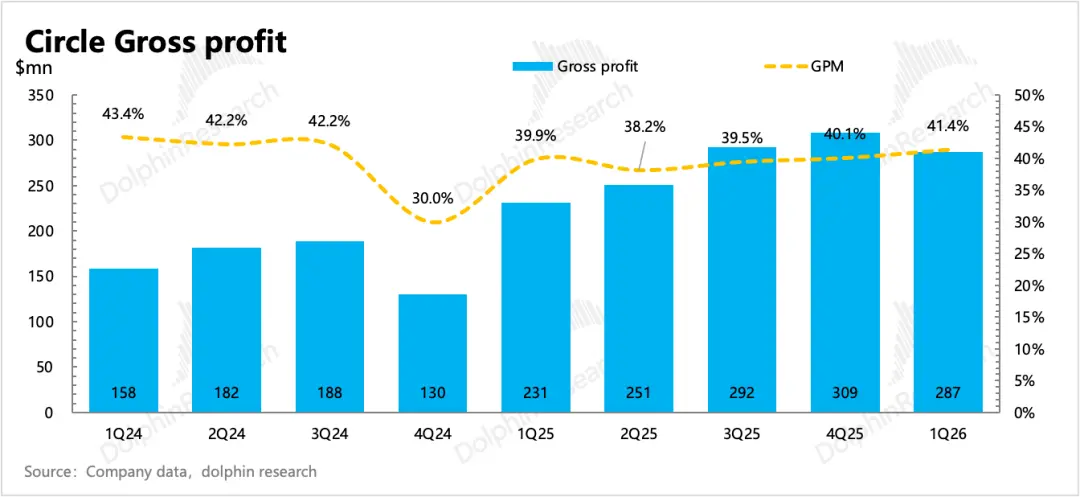

3. Margen bruto: el aumento de la participación retenida amortigua la presión del reparto

Anteriormente, el mercado estaba preocupado por que Circle, al expandir su ecosistema, tuviera que compartir simultáneamente los ingresos por intereses de reserva con sus socios, y los informes financieros de Coinbase revelaran que su participación en USDC estaba aumentando, elevando asílos costos de distribución de canales de Circle, ejerciendo presión sobre el margen bruto.

La realidad es que Circle continúa aliviando la presión del crecimiento de costos aumentando su participación propia en USDC.Entre estos, la proporción de los costos pagados a Coinbase dentro de los costos totales de reparto está disminuyendo (del 97% al 75%). Hay que tener en cuenta que Coinbase, al tener la mayor influencia en la colaboración con Circle, también tiene la proporción de reparto más alta, del 50%.

Además, la mayoría de los ingresos por servicios de software, pagos y otra infraestructura dentro de otros ingresos pertenecen a negocios con alto margen de beneficio. En este trimestre, el crecimiento de otros negocios fue más rápido, y su contribución proporcional a los ingresos también aumentó.Finalmente, el margen bruto fue del 41.4%, mejorando 130 puntos básicos intertrimestralmente.

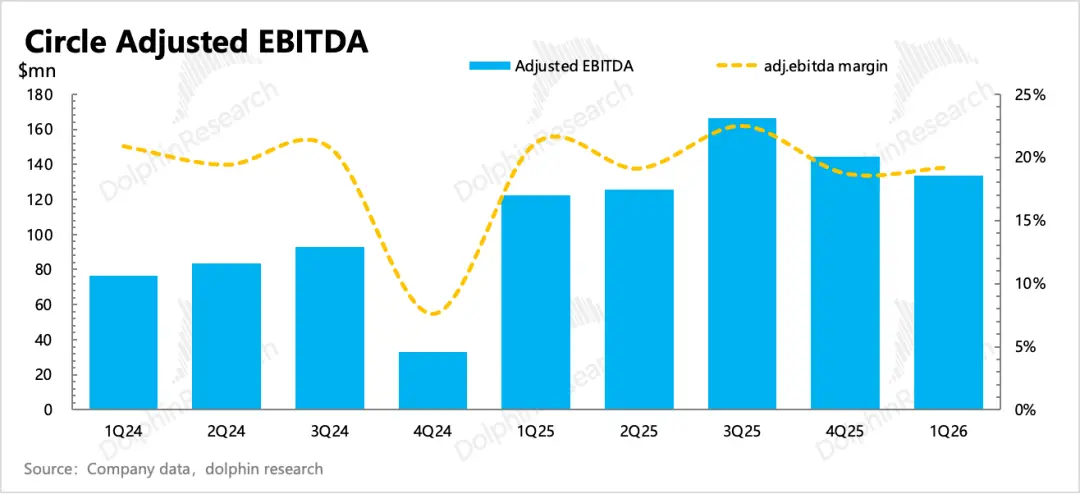

4. Bajo un ciclo de inversión rígido, presión sobre las ganancias: La utilidad operativa disminuyó significativamente interanualmente, también debido a que, bajo un ciclo de inversión rígido, si los ingresos por intereses, que representan una gran parte, se ven afectados, la variación en las ganancias será muy sensible.

Sin embargo, en las orientaciones de la gerencia para el año fiscal 2026 en el informe del primer trimestre, mantuvieron sin cambios el rango de gastos operativos ajustados para el año completo (570-585 millones de dólares), superando las expectativas del mercado de una inversión mayor (725 millones).

5. Crecimiento futuro: orientaciones sin cambios, se mantiene cierta cautela ante la volatilidad a corto plazo

(1) Respecto a las perspectivas de crecimiento del tamaño de USDC en varios años, la gerencia en el primer trimestre mantuvo la expectativa de una tasa de crecimiento anual compuesta (CAGR) del 40% a lo largo de los años. Pero, como en el trimestre anterior, Dolphin Research cree que se debe mantener la cautela y no valorar inmediatamente: Dado que los cambios en el mercado son grandes, esto puede ignorarse por el momento. Según la situación del año pasado, esta orientación cualitativa a largo plazo no significa necesariamente que se cumplirá a corto plazo.

(2) También se mantiene el objetivo de ingresos de otros ingresos en 150-170 millones de dólares, con un crecimiento interanual del 46%. Si se anualiza directamente según el primer trimestre, sería de 167 millones de dólares, justo dentro del rango objetivo. Sin embargo, Dolphin Research cree que, con el avance efectivo de la Ley CLARITY, esta orientación tiene muchas posibilidades de superarse.

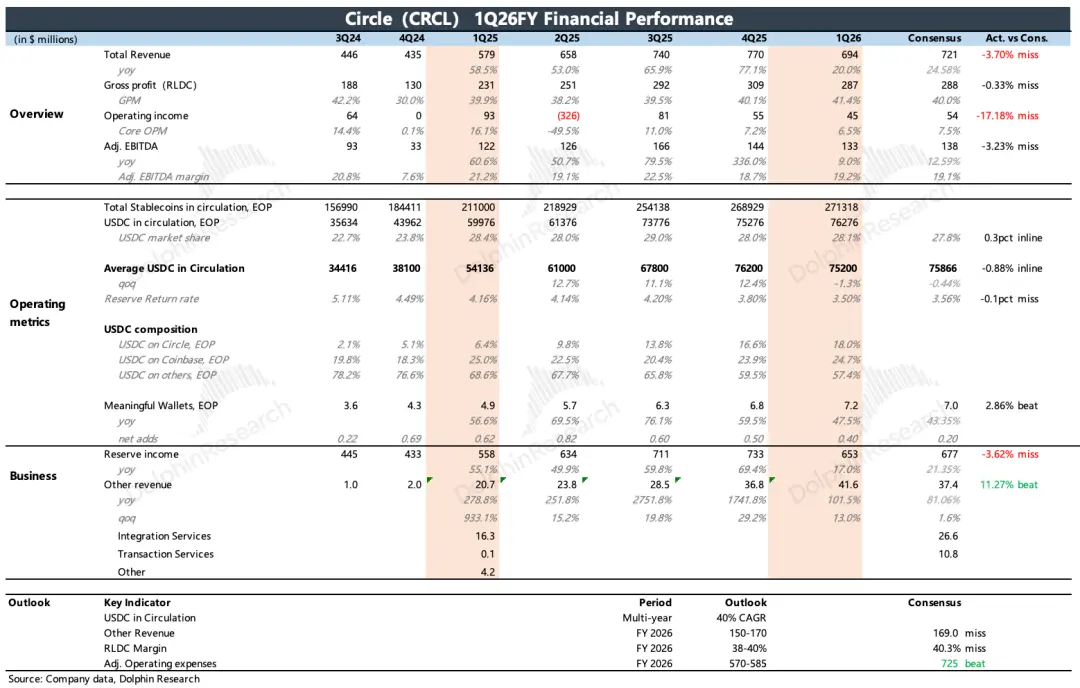

6. Resumen de importantes indicadores financieros

Opinión de Dolphin Research

El desempeño del primer trimestre es similar a una versión "intensificada" del cuarto trimestre del año pasado: el sentimiento de negociación de activos criptográficos se enfrió aún más, pero Circle no detuvo sus pasos para expandirse a otros escenarios, lo que resultó en una presión aún mayor sobre las ganancias a corto plazo.

Aunque Coinbase y Circle pertenecen a diferentes segmentos de la cadena industrial, cuando el desempeño del mercado de activos criptográficos es desfavorable, el grado de impacto en ambas partes es diferente (el impacto en Circle es menor), y además existe el problema del reparto de beneficios entre ellos. Sin embargo, a corto plazo, ambos siguen un ritmo de negociación similar en la dirección general.

Por lo tanto, si en el trimestre anterior, bajo la presión de los activos criptográficos y la línea de tiempo poco clara de las políticas, nos enfocamos en el precio de seguridad mínima, en este trimestre tendemos a enfocarnos en cuánto espacio de recuperación al alza queda. La valoración actual de 28 mil millones corresponde a las expectativas neutrales de Dolphin Research en la cobertura inicial del año pasado (se puede consultar《Coinbase vs Circle: ¿Quién dominará en el círculo de las stablecoins, una relación simbiótica o una lucha a muerte?》).

Sin embargo, dada la gran volatilidad a corto plazo, hacemos una estimación basada en las perspectivas de resultados de este año:

Suponiendo que, en los tres trimestres restantes de este año, el desempeño del mercado de activos criptográficos se estabilice pero, debido a las expectativas de inflación y tasas de interés, puede que no se repita el desempeño del año pasado. Por lo tanto, se estima que el tamaño de las stablecoins crezca un 5% intertrimestral (el QoQ del segundo al tercer trimestre del año pasado fue del 12%), alcanzando los 87 mil millones de dólares al final del año. Con una tasa federal constante del 3.5%, los ingresos totales por intereses anuales sumarían 2.8 mil millones, y se espera que otros ingresos superen el límite superior de la orientación de 170 millones, totalizando ingresos totales de 3 mil millones, con un crecimiento interanual del 9%.

Con un margen bruto del 42%, y un gasto operativo ajustado guiado en el punto medio de 580 millones, la utilidad operativa ajustada sería de 680 millones. El cierre de ayer **** (*** contenido bloqueado y análisis de valor detallado, publicado en el artículo del mismo nombre en la sección "Dinámica - Profundidad" de la aplicación LongBridge).

En resumen, el proceso de recuperación básicamente razonable de Circle ya ha avanzado en gran medida. La apertura de espacio futuro dependerá del progreso de la expansión de las stablecoins y de USDC. A corto plazo, dado el avance efectivo de la Ley CLARITY, y en ausencia de más riesgos sistémicos macroeconómicos, es probable que se genere un sentimiento positivo, apoyando así la valoración actual.

A continuación se presenta el análisis detallado

一、Marco operativo básico de Circle

Circle es el emisor de la stablecoin USDC. Sus ingresos principales provienen de: (1) intereses de los activos de reserva, que están vinculados al tamaño de USDC en circulación y las tasas de interés de los bonos del Tesoro. (2) Otros ingresos, que incluyen tarifas por servicios de software Web3 (suscripción SaaS), pagos CPN (basados en el monto/número de transacciones) y tarifas de servicio o Gas por la cadena pública Arc (basadas en cada transacción).

Para liberarse del impacto de la reducción de tasas, Circle está desarrollando activamente otras fuentes de ingresos. En 2025, se centró principalmente en los pagos CPN y el negocio de la cadena Arc. Actualmente, otros ingresos ya se acercan al 5% y se espera que aceleren su crecimiento para expandir su escala.

En términos de gastos, los costos operativos internos de Circle son principalmente salarios de empleados. Los costos externos son principalmente el reparto de canales y los costos de transacción, que representan alrededor del 60% de los ingresos (la mayor parte va a Coinbase). La tasa de margen EBITDA, después de ajustar por depreciación y compensación basada en acciones, es de alrededor del 20%, inferior a la de la mayoría de las plataformas fintech. Por lo tanto, al expandir el ecosistema, la expectativa de un aumento en los costos de reparto también ha generado preocupación entre algunos inversionistas sobre la presión en las ganancias a corto plazo de Circle.

Desde una perspectiva a largo plazo, la expansión del ecosistema es más importante. Actualmente, USDC ocupa el segundo lugar en participación del mercado total de stablecoins. En comparación con el líder USDT, su ventaja radica en el cumplimiento normativo. Una vez que se promulgue la Ley CLARITY, es probable que USDC continúe mostrando su ventaja "relativa", atrayendo más asignaciones de fondos institucionales.

二、Ecosistema USDC: acuñación acelerada de nuevas monedas, impacto a corto plazo por presión en activos criptográficos

En el primer trimestre, el tamaño circulante promedio de USDC fue de 75.200 millones, una disminución intertrimestral, pero al final del trimestre subió a 77.000 millones, un crecimiento del 2% intertrimestral. La acuñación en el período fue de 73.000 millones, y los reembolsos fueron de 72.000 millones. El aumento neto en la emisión se desaceleró significativamente en comparación con el tercer trimestre. Según Coinmarketcap, el saldo circulante de USDC disminuyó rápidamente en enero debido a la caída de pánico de los activos criptográficos, y no comenzó a recuperarse hasta principios de febrero.

1. Participación de mercado externa de USDC

En el mercado total de stablecoins, la participación de USDC se mantuvo estable intertrimestralmente en el 28%. En comparación con su competidor más directo, USDT, USDC no mostró una ventaja competitiva sostenida.

2. Competencia interna de canales de USDC

En la distribución de USDC en diferentes canales, la participación retenida internamente por Circle continuó aumentando, alcanzando el 18%.

Según lo revelado en los informes financieros de Coinbase del primer trimestre, su participación en el volumen circulante de USDC aumentó intertrimestralmente al 25%, manteniendo una tendencia de retención activa en comparación con el trimestre anterior.

Otro indicador central que refleja el desarrollo del ecosistema: el número de billeteras digitales efectivas. Al cierre del primer trimestre, el número de billeteras MeWs (billeteras criptográficas en cadena con más de $10) alcanzó los 7.2 millones, con un aumento neto intertrimestral de 400,000, lo que se atribuye principalmente a la continua desaceleración debido a la presión en el mercado criptográfico.

三、Otros ingresos continúan superando las expectativas, pero la tendencia no es suficientemente positiva

Dado que, en los ingresos de Circle, el 95% proveniente de intereses de activos de reserva puede considerarse básicamente datos públicos, la principal fuente de divergencia de expectativas son otros ingresos, y el desempeño del primer trimestre continuó superando las expectativas.

En concreto, otros ingresos incluyen principalmente ingresos por emisión de monedas, transacciones, custodia, el conjunto de API Web3, fondos tokenizados USYC y las tarifas CPN lanzadas en abril del año pasado (tarifa de acceso fija + tarifas de liquidación/auditoría por transacción, tarifas de Gas de la cadena Arc, etc.).

En el primer trimestre, otros ingresos fueron de 42 millones, un crecimiento intertrimestral del 13%, lo que indica cierta desaceleración, no tan impresionante como el trimestre anterior. Al mismo tiempo, la orientación de la empresa para otros ingresos anuales de este año se mantiene en 150-170 millones de dólares. Desde la perspectiva de la tendencia de crecimiento intertrimestral, en realidad no es muy positiva. Dolphin Research cree que, si la expansión de USDC continúa con normalidad, debería haber posibilidades de superar estas expectativas.

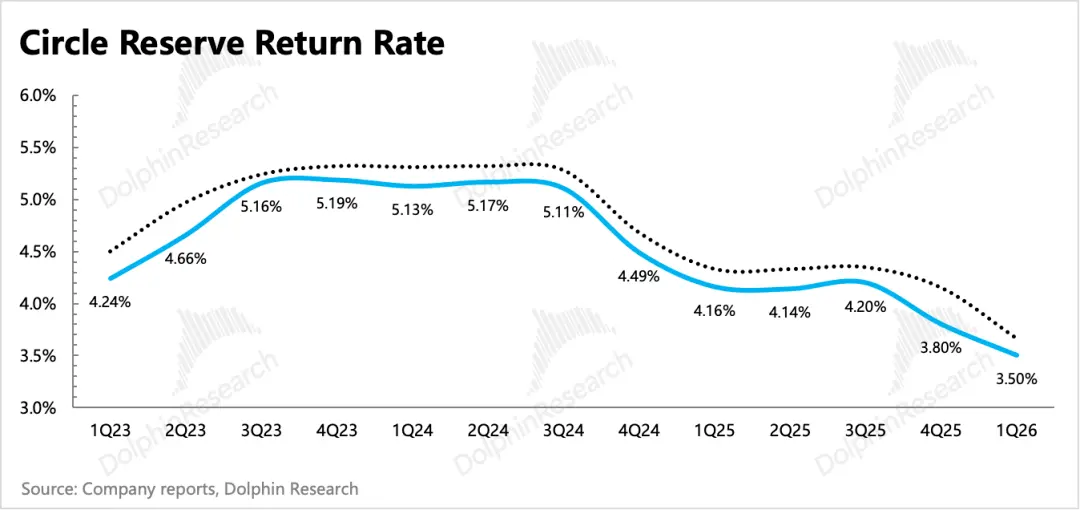

Por otro lado, los ingresos principales, que representan la mayor parte, se ven afectados por el ritmo de expansión de USDC y el entorno actual de tasas de interés de los bonos del Tesoro. En el primer trimestre, el tamaño promedio de USDC creció un 70% interanual, mientras que la tasa de interés cayó al 3.5%, una disminución de 64 puntos básicos interanual. Finalmente, el crecimiento de los ingresos por intereses de reserva fue del 17%, desacelerándose rápidamente.

Sin embargo, las expectativas de reducción de tasas posteriores básicamente se han reducido a cero. Por lo tanto, si las tasas se mantienen estables y el tamaño se expande normalmente en los próximos tres trimestres (crecimiento intertrimestral superior al 5%), entonces es posible que, a pesar de la presión interanual en las tasas, se mantenga un crecimiento del 5-10% para el año completo.

四、Bajo una inversión rígida, presión en las ganancias

En el primer trimestre, el margen bruto aumentó 130 puntos básicos intertrimestralmente, alcanzando el 41.4%. Circle continuó aliviando la presión del aumento en los costos de reparto de canales incrementando su participación propia en USDC. Además, la mayoría de los ingresos por servicios de software, pagos y otra infraestructura pertenecen a negocios con alto margen de beneficio. En este trimestre, el crecimiento de otros negocios fue más rápido y su contribución proporcional a los ingresos también aumentó.

En el primer trimestre, a pesar de la presión en el crecimiento de los ingresos, los gastos ajustados por ingresos aún mantuvieron un alto crecimiento. Finalmente, el EBITDA ajustado fue de 133 millones, con un margen del 19.2%, mejorando 50 puntos básicos intertrimestralmente.

La empresa mantiene su orientación de costos y gastos operativos para el año completo 2026 (excluyendo SBC y amortización) sin cambios, en 570-585 millones de dólares, un crecimiento interanual del 10%, inferior a las expectativas del mercado.