Original | Odaily星球日报(@OdailyChina)

Autor | Ding Dang(@XiaMiPP)

Tras la fuerte ruptura ayer del BTC por encima del nivel de resistencia clave de 95.000 dólares, en la madrugada de hoy el BTC continuó con su impulso alcista, tocando un máximo de 97.924 dólares, y actualmente se reporta a 96.484 dólares; el ETH superó los 3.400 dólares, reportándose actualmente a 3.330 dólares; el precio de SOL subió hasta un máximo de 148 dólares, reportándose actualmente a 145 dólares. En comparación con el BTC, el ETH y el SOL aún se mantienen en rangos de resistencia clave, sin haber formado una ruptura tendencial clara.

En cuanto a derivados, según datos de Coinglass, ayer las liquidaciones en toda la red alcanzaron los 680 millones de dólares, de los cuales las posiciones cortas liquidadas fueron 578 millones de dólares y las posiciones largas 101 millones de dólares; Glassnode publicó un artículo indicando que el repunte del mercado provocó que el volumen de liquidaciones de posiciones cortas alcanzara un nuevo máximo desde el "colapso del 1011".

Según datos de msx.com, al cierre de la bolsa estadounidense los tres principales índices accionarios cayeron de forma generalizada, pero las acciones relacionadas con criptomonedas subieron ampliamente, ALTS subió más de un 30.94%, BNC subió más de un 11.81%. Esta situación no es común, ¿dónde está la fuerza que impulsa una subida tan fuerte del mercado de criptomonedas?

Cambio en los fondos de los ETF

En cuanto a fondos, desde mediados de octubre de 2025, los ETF spot de BTC en general han estado en un estado de flujos netos de salida o pequeñas entradas netas, mostrando una señal débil de falta de fondos incrementales. Sin embargo, en la última semana, tras cuatro sesiones consecutivas de flujos netos de salida, los ETF spot de BTC se convirtieron en dos días consecutivos de entradas netas, donde el 13 de enero las entradas netas en un solo día alcanzaron los 750 millones de dólares, convirtiéndose en una señal importante en esta etapa. En comparación, los ETF spot de ETH aún muestran un desempeño débil.

Desde el comportamiento del precio, está ocurriendo un cambio digno de atención. La rentabilidad acumulada de Bitcoin durante el horario de negociación de Norteamérica es de aproximadamente 8%, mientras que en el horario europeo solo registró una subida moderada de alrededor del 3%, y el horario de negociación de Asia incluso arrastró hacia abajo el desempeño general.

Este fenómeno contrasta marcadamente con finales de 2025. En ese entonces, Bitcoin acumuló una caída de hasta 20% durante el horario norteamericano, y el precio en un momento cayó hasta cerca de 80.000 dólares. En el cuarto trimestre, el horario de apertura del mercado estadounidense a menudo venía acompañado de presión de venta, y los ETF spot de Bitcoin casi todos los días enfrentaban salidas de fondos.

Hoy, las rentabilidades más fuertes ocurren precisamente poco después de la apertura de la bolsa estadounidense, mientras que en los últimos seis meses, este período era justo cuando Bitcoin mostraba su desempeño más débil.

Datos macro: No hay malas noticias, pero tampoco catalizadores de flexibilización

A nivel macro, el IPC de diciembre publicado esta semana se mantuvo en un 2.7% interanual (igual al valor anterior, cumpliendo las expectativas del mercado), el IPC subyacente interanual subió ligeramente a 2.7% (valor anterior 2.6%, ligeramente por encima de algunas expectativas), mostrando que la presión inflacionaria aún tiene cierta rigidez; pero el PPI de noviembre interanual subió inesperadamente a 3.0% (por encima del 2.7% esperado), las ventas minoristas mensuales también registraron un crecimiento fuerte (superando las expectativas del mercado), los datos del lado del consumo mostraron un desempeño robusto, lo que en cierta medida apoya la visión de que el crecimiento económico aún tiene resiliencia.

Aunque los datos del IPC de diciembre en general fueron moderados (0.3% mensual cumplió expectativas, la tasa anual no aceleró más), la inflación aún no ha caído claramente al rango cómodo de la Fed, combinado con la resiliencia del mercado laboral mostrada en reportes de empleo previos, el mercado generalmente considera que la probabilidad de que la Fed mantenga las tasas sin cambios en la reunión de fines de enero es extremadamente alta, casi sin expectativas de recortes. Esto también significa que a corto plazo aún faltan catalizadores de flexibilización política. Según el "FedWatch" del CME, la probabilidad de que la Fed mantenga las tasas sin cambios en enero alcanza el 95%.

Sin embargo, las expectativas de recortes para 2026 son dignas de anticipar, el gobernador de la Fed, Milan, reiteró que este año se necesitan recortes de 150 puntos base.

Avances en legislación regulatoria: La Ley CLARITY como foco

Fuera de la tendencia a corto plazo, la variable a mediano plazo más digna de atención recientemente es el progreso legislativo de la "Ley CLARITY". Este proyecto de ley busca establecer un marco regulatorio completo para el mercado de criptomonedas estadounidense, con objetivos principales que incluyen:

- Aclarar los límites regulatorios entre la SEC (activos tipo valores) y la CFTC (activos digitales tipo commodities);

- Clarificar la clasificación de activos digitales (valores, commodities, stablecoins, etc.);

- Introducir requisitos más estrictos de divulgación de información, anti-lavado de dinero y protección al inversionista, mientras se reserva espacio para la innovación.

Con la revisión y votación programada para el 15 de enero por el Comité Bancario del Senado, la legislación sobre criptomonedas en EE.UU. entró formalmente en la "final sprint". El presidente del comité, Tim Scott (republicano), publicó el 13 de enero un texto revisado de 278 páginas, este texto previamente pasó por meses de negociaciones bipartidistas a puerta cerrada, y rápidamente provocó más de 70 (algunas estadísticas dicen 137) propuestas de enmiendas, las divergencias en torno a los ingresos de stablecoins y la regulación DeFi se calentaron rápidamente, con la intervención total de la industria cripto, grupos de lobby bancario y organizaciones de protección al consumidor.

Además, dentro de la industria cripto tampoco se ha formado una postura unificada. El 14 de enero, el CEO de Coinbase, Brian Armstrong, anunció públicamente retirar su apoyo, diciendo que tras revisar el texto considera que el proyecto de ley "tiene demasiados problemas en la prohibición de DeFi, la supresión de mecanismos de recompensa de stablecoins, la vigilancia excesiva del gobierno, etc., es peor que la situación actual". Enfatizó que Stand With Crypto calificará la votación de revisión del jueves, probando si los senadores "están del lado de las ganancias bancarias o del lado de las recompensas a consumidores/innovación". Personas informadas dentro de la industria consideran que la oposición pública de Coinbase "tiene un impacto significativo" y podría decidir el destino del proyecto de ley.

Tras la declaración pública de oposición de Coinbase, múltiples instituciones y asociaciones líderes como a16z, Circle, Kraken, Digital Chamber, Ripple, Coin Center, expresaron públicamente su apoyo a la versión republicana del Senado, considerando que "cualquier regla clara es mejor que la situación actual", puede inyectar certidumbre a largo plazo al mercado, y posicionar a EE.UU. como la "capital global de las criptomonedas".(Lectura recomendada《¿Por qué la industria está tan dividida ante la postergación de la deliberación de CLARITY?》)

Otras observaciones: Fuerte demanda de staking de Ethereum y la continua ampliación de Strategy

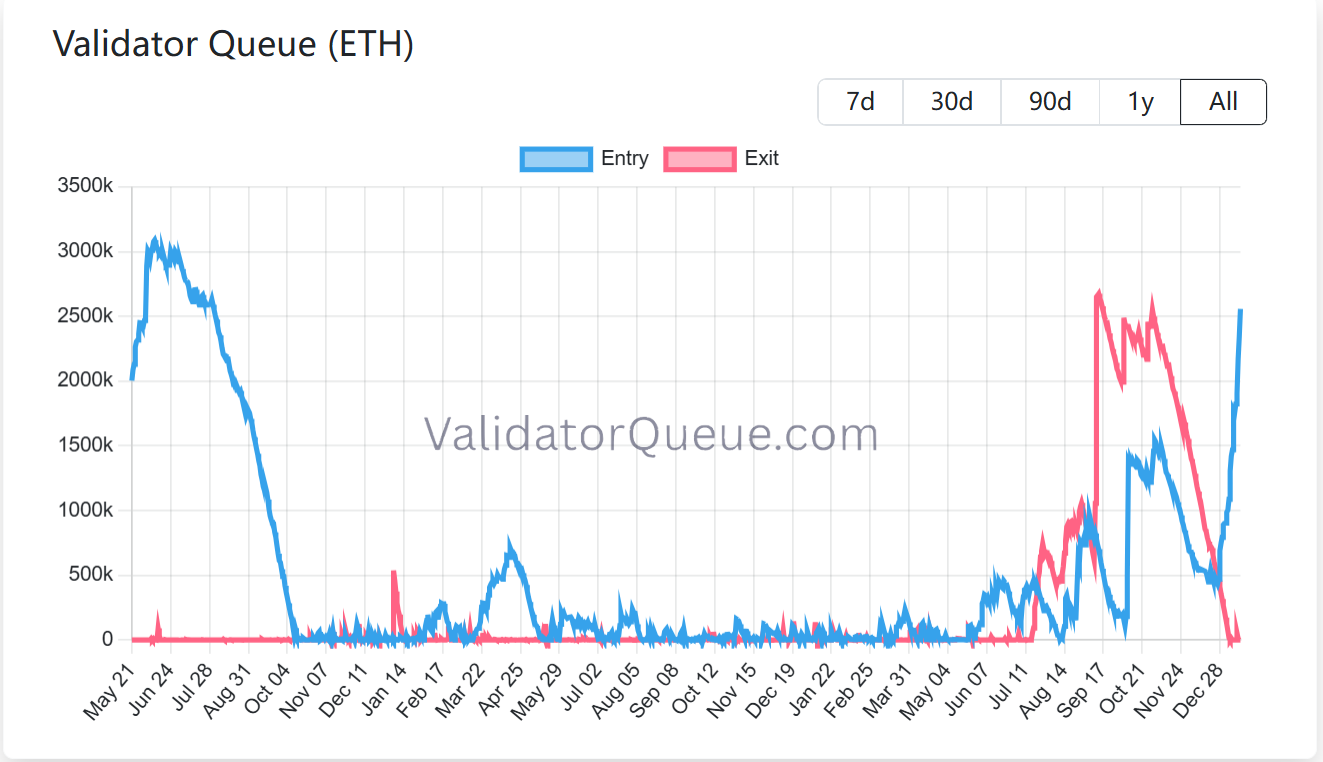

La demanda de staking de Ethereum continúa fortaleciéndose. Actualmente, la cantidad de ETH bloqueados en la cadena de beacon ha superado los 36 millones, representando casi el 30% de la oferta circulante de la red, correspondiendo a un valor de staking de más de 1.180 millones de dólares, alcanzando continuamente nuevos máximos históricos. El porcentaje máximo anterior fue del 29.54%, aparecido en julio de 2025. La red Ethereum actualmente tiene alrededor de 900.000 validadores activos, y al mismo tiempo aún hay alrededor de 2.55 millones de ETH en cola esperando entrar a la fila de staking. Esto significa que, al menos desde la observación del comportamiento en cadena, el deseo de venta a corto plazo de los stakers existentes aún es limitado, la red en general tiende más a "bloquear que a liberar".

Además de esto, la actividad de desarrolladores y el volumen de transacciones de stablecoins en Ethereum alcanzaron máximos históricos. Lectura recomendada《Inversión de datos de staking de ETH: Salidas a cero VS Entradas aumentan 1.3 millones, ¿cuándo comprar?》

La empresa de reservas de Bitcoin Strategy (anteriormente MicroStrategy) esta semana continuó ejecutando su estrategia de ampliación a largo plazo, gastando alrededor de 1.250 millones de dólares para comprar 13.627 BTC a un precio de aproximadamente 91.519 dólares. Así, su tenencia total de Bitcoin aumentó a 687.410, con un valor de aproximadamente 65.890 millones de dólares, con un precio de costo promedio de toda la tenencia de aproximadamente 75.353 dólares.

El banco de inversión TD Cowen recientemente bajó su precio objetivo a un año de 500 a 440 dólares, citando el efecto dilutivo por la continua emisión de acciones ordinarias y preferentes, lo que debilita las expectativas de rentabilidad del Bitcoin. Los analistas prevén que Strategy en el año fiscal 2026 podría aumentar su tenencia en aproximadamente 155.000 Bitcoin, por encima de la previsión anterior, pero una mayor proporción de financiamiento accionario reducirá el crecimiento de tenencia de Bitcoin por acción.

TD Cowen también señaló que, aunque la rentabilidad a corto plazo está bajo presión, con la recuperación del precio de Bitcoin, los indicadores relevantes podrían mejorar en el año fiscal 2027. El reporte también enfatiza que Strategy en la reciente fase de corrección del precio de Bitcoin aún optó por continuar ampliando, y la mayoría de los fondos obtenidos se usaron directamente para comprar Bitcoin, mostrando que su objetivo estratégico no ha cambiado. En general, los analistas mantienen una actitud relativamente positiva hacia el valor a largo plazo de Strategy como "herramienta de exposición al Bitcoin", y consideran que algunas de sus acciones preferentes tienen cierto atractivo en términos de ingresos y apreciación de capital. En cuanto a la inclusión en índices, MCSI actualmente no ha eliminado a las empresas de reservas de Bitcoin del sistema de índices, lo que a corto plazo se ve como un factor favorable, pero a mediano plazo aún existe incertidumbre.

Arthur Hayes también dijo que su estrategia de trading más central este trimestre es ir largo en Strategy (MSTR) y Metaplanet (3350), usándolos como activos de apalancamiento para apostar al regreso de la tendencia alcista del BTC.

Perspectiva de mercado: Cambios estructurales y condiciones para el repunte

En resumen, el mercado de criptomonedas se encuentra en un punto de inflexión importante, si el tradicional "ciclo de cuatro años" aún es válido, se revelará en los próximos meses.

El creador de mercado de criptomonedas Wintermute en su última revisión del mercado OTC de activos digitales analizó: En 2025, Bitcoin no mostró las características fuertes típicas del ciclo de cuatro años, mientras que el ciclo de las altcoins casi desapareció. Este fenómeno en su opinión, no es una fluctuación a corto plazo o un desfase de ritmo, sino un cambio estructural más profundo.

Bajo esta premisa, Wintermute considera que para que ocurra un repunte realmente fuerte en 2026, las condiciones desencadenantes serán明显mente más altas que en ciclos anteriores, y ya no dependerán de una sola variable. Específicamente, al menos uno de los siguientes tres resultados debe verificarse.

Primero, el rango de asignación de los ETF y las tesorerías cripto (DAT) debe expandirse más allá de Bitcoin y Ethereum. Actualmente, los ETF spot de BTC y ETH de EE.UU. objetivamente concentran una gran cantidad de nueva liquidez altamente en pocos activos de gran capitalización, esto aunque aumenta la estabilidad de los activos principales, también comprime significativamente la amplitud del mercado, causando una grave divergencia en el desempeño general. Solo cuando más activos cripto sean incluidos en productos ETF o balances corporativos, el mercado才有可能重新获得更广泛的参与度与流动性基础.

Segundo, los activos principales como BTC, ETH, así como BNB, SOL, etc., necesitan mostrar nuevamente subidas fuertes sostenibles, y recrear un efecto riqueza suficientemente明显. En 2025, el mecanismo de transmisión tradicional de "subida de Bitcoin — difusión de fondos hacia altcoins"基本失效, el ciclo promedio de subida de altcoins se comprimió a unos 20 días (frente a unos 60 días el año anterior), muchas monedas se debilitaron continuamente bajo la presión de venta por desbloqueo. Sin una subida sostenida de los activos principales, es difícil que los fondos generen la动力 para desbordarse hacia abajo, y el行情 de las altcoins自然难以激活.

Tercero, y lo más decisivo, la atención de los minoristas necesita真正回流 al mercado cripto. Aunque los minoristas no se han ido completamente, sus fondos nuevos actualmente fluyen más hacia temas de alto crecimiento como el S&P 500, IA, robótica, computación cuántica, etc. Los recuerdos extremos de retrocesos en 2022-2023, quiebras de plataformas y liquidaciones, combinados con la realidad de que los activos cripto en 2025 en general rindieron menos que las bolsas tradicionales, han debilitado大幅mente el atractivo narrativo de "cripto = enriquecimiento rápido". Solo cuando los minoristas vuelvan a creer que el mercado cripto tiene potencial de rendimientos superiores, y regresen de manera escalable, el mercado才有可能重新获得过去那种高度情绪化、近乎狂热的上行动能.

En otras palabras, en el contexto donde el cambio estructural ya ocurrió, el futuro repunte ya no es "si vendrá", sino "bajo qué condiciones, por qué camino se volverá a encender".