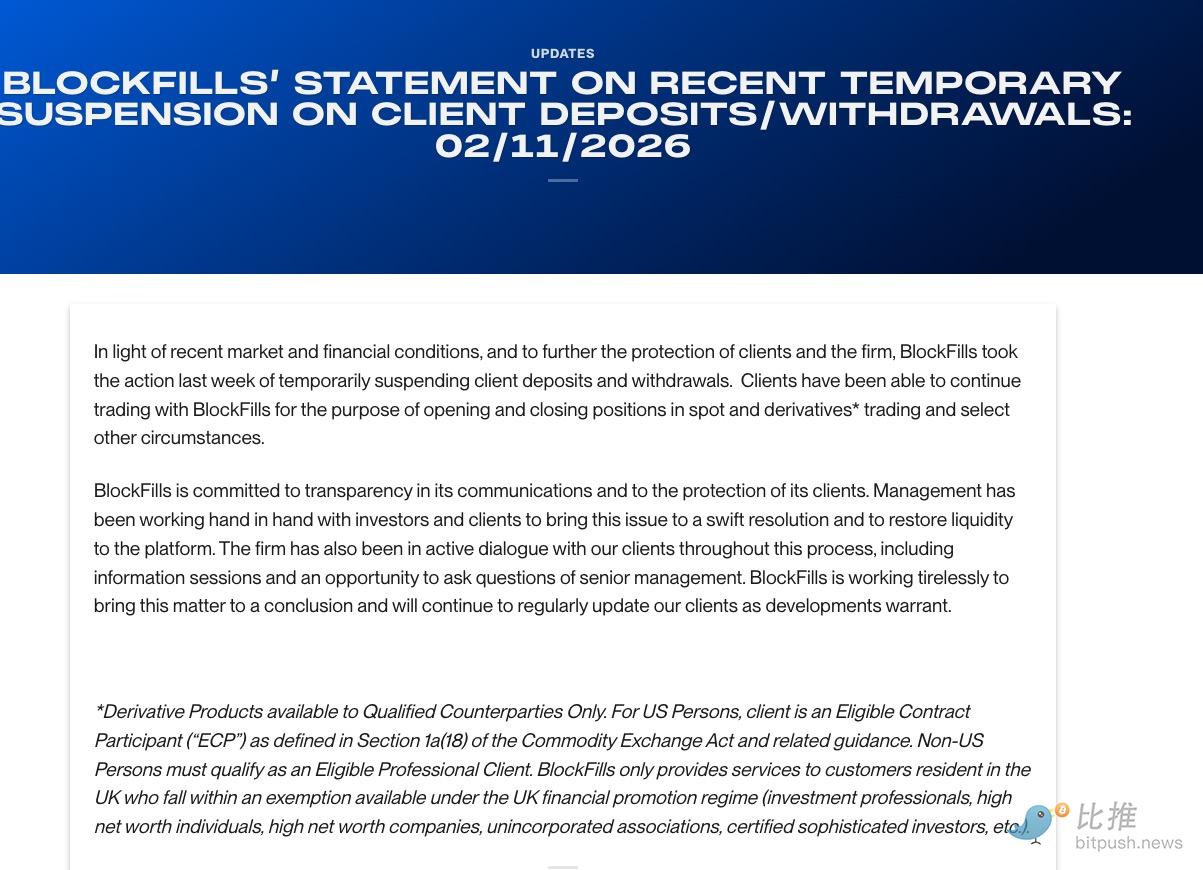

El día que Celsius colapsó, también usó un "ajuste de liquidez temporal". Cuatro años después, BlockFills abrió el mismo diccionario en la misma página.

Esta plataforma de préstamos que afirma servir a más de 2000 clientes institucionales y procesar más de $61.1 mil millones en volumen de operaciones para 2025, activó un interruptor interno. El comunicado oficial fue comedido: no es una suspensión de pagos, no es una quiebra, es una "medida temporal para proteger los intereses de los clientes y la empresa". Los clientes aún pueden abrir y cerrar posiciones, pero no pueden sacar su dinero.

Un sabor tan familiar. Cuando Celsius colapsó en 2022, su discurso inicial también fue un "ajuste de liquidez temporal".

El movimiento de BlockFills desencadenó de inmediato una ansiedad colectiva en el mercado: ¿estamos a punto de presenciar una repetición de las tragedias de Celsius y Genesis de 2022?

¿Quién es BlockFills?

Fundada en 2018 en Chicago, esta empresa no es un proyecto modesto ni un exchange en el exilio de Dubái, es Chicago: la Jerusalén de los mercados de derivados, la sede del CME. Su equipo central proviene del mercado de creación de mercados y back-office de las finanzas tradicionales. En su lista de inversionistas iniciales figuran dos nombres: CME Ventures y Susquehanna International Group (SIG).

¿Qué nivel de jugador es Susquehanna? Uno de los principales creadores de mercado de Wall Street, con más del 30% del volumen anual de operaciones con opciones en EE.UU., y también un inversionista inicial de ByteDance, la empresa matriz de TikTok. No es un VC de cripto que persigue tendencias, es capital establecido (old money) que envía actuarios a sentarse arriba de la exchange.

En 2021, BlockFills completó una ronda semilla de $6 millones; justo antes del colapso de FTX en 2022, completó una ronda Serie A de $37 millones a contracorriente, liderada nuevamente por Susquehanna Capital, con una lista de co-inversores que incluía a CME Ventures, Simplex, C6 Ventures e incluso Nexo.

Por lo tanto, BlockFills es una pieza del "ejército regular" colocada por los gigantes de las finanzas tradicionales en la pista de préstamos cripto. Sus clientes no son los minoristas que entraron en 2021, sino mineros, fondos de cobertura, family offices, creadores de mercado, procesadores de pagos: más de 2000 instituciones distribuidas en 95 países. El año pasado, solo el procesador de pagos C14 manejó negocios de entrada por valor de cientos de millones de dólares a través de ellos.

Que una empresa así active un "interruptor interno" es más preocupante que la quiebra de cualquier plataforma de préstamos minoristas en 2022.

¿Quién es la base de clientes más grande de BlockFills?

Probablemente los mineros.

Según la información oficial de la empresa, hasta 2025, BlockFills proporcionó aproximadamente $150 millones en financiamiento y soluciones de gestión de activos a mineros globales. En cuanto a qué empresas mineras específicas recibieron este dinero, BlockFills no lo dijo. Como plataforma que sirve a 2000 clientes institucionales, publicar una lista de clientes viola tanto las prácticas comerciales habituales como los límites de privacidad. Solo podemos encontrar algunas pistas en información pública dispersa: ha colaborado con el procesador de pagos C14, integrado Fireblocks y Zodia Custody, pero esos son socios del ecosistema, no los prestatarios.

Los prestatarios callan, pero sus balances no mienten.

Bitcoin cayó de $120,000 a poco más de $60,000 en menos de cuatro meses. A principios de febrero, comenzó a circular una advertencia de "apagado" en el círculo minero. La línea de equilibrio para la serie de máquinas Antminer S19 está cerca de los $70,000, y el precio de la moneda ha estado por debajo de esa cifra durante dos semanas.

Cuando el referente de la industria, MARA, fue monitoreado transfiriendo más de 1300 BTC a una exchange, cuando el referente de la industria elige cerrar posiciones con pérdidas en el nivel de $60,000, ¿cuántos en la cartera de clientes mineros de BlockFills ya habrán incumplido sustancialmente?

¿Es un "mecanismo de protección" o un "presagio de quiebra"?

La Dra. Anya Sharma, asesora en fintech, señala que esta suspensión es esencialmente una extensión del "mecanismo de interruptor" en las finanzas tradicionales. En el ámbito de los activos digitales, el desfase en la liquidación blockchain y los flash crashes de precios pueden hacer que la valoración de las garantías sea ineficaz. Suspender el servicio permite que el sistema se recalibre, evitando un colapso total debido a desajustes en el balance.

Además, en comparación con las plataformas minoristas de la ola de quiebras de 2022, BlockFills tiene dos "fosos defensivos" notables:

Antecedentes de "alta alcurnia":

Detrás de BlockFills están CME (Chicago Mercantile Exchange) y Susquehanna (SIG). Estos gigantes de las finanzas tradicionales no solo brindan respaldo crediticio, sino que es más probable que proporcionen apoyo de liquidez (rescate) en momentos críticos.

Gestión de riesgos institucional:

Celsius/BlockFi (modelo minorista de altos rendimientos): Obtuvieron fondos prometiendo altos intereses (10%-20% APY) a minoristas comunes, para luego invertir en proyectos de alto riesgo (como Three Arrows Capital). Este es un modelo típico de "pasivos de alto coste", extremadamente frágil. BlockFills se parece más a una "mesa de operaciones de un banco de criptomonedas". Sus fuentes de fondos son principalmente clientes institucionales, y su enfoque empresarial es proporcionar cobertura a mineros y liquidez operativa a fondos de cobertura. La lógica comercial de BlockFills está más cerca de las finanzas tradicionales, y sus cuentas son, en teoría, más transparentes que el modelo más cercano a un esquema Ponzi de Celsius.

Por lo tanto, si BlockFills puede restaurar el servicio a corto plazo (por ejemplo, en 72 horas o una semana) y divulgar transparentemente el estado de sus activos, se convertirá en un modelo ejemplar de "gestión de riesgos" de la industria, demostrando que la infraestructura a nivel institucional es realmente más resistente que la de la plataforma anterior. Por el contrario, si la suspensión se prolonga, inevitablemente se convertirá en la primera ficha gigante de dominó en caer en este mercado bajista, desencadenando un colapso crediticio en el ámbito del crédito institucional.

Autor:小熊饼干 | Bitpush

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Canal de Telegram de Bitpush: https://t.me/bitpush