Bitcoin [BTC] cayó hacia los 70.000 dólares al cierre de esta edición, perdiendo un 20,2%, pero el comportamiento de los grandes tenedores cambió al alza, formando una clara divergencia. Mientras el precio registra máximos más bajos durante enero y febrero, las carteras con ≥100 BTC aumentan a 20.087–20.102, añadiendo 753 direcciones.

Esta expansión constante durante la debilidad muestra una acumulación estratégica, ya que las manos fuertes absorben la oferta liberada por los participantes más débiles. A medida que la presión de venta se ralentiza, el precio comienza a estabilizarse, mientras que el crecimiento de carteras se mantiene elevado, reforzando la demanda subyacente.

Al cierre de esta edición, la cohorte de 100–1.000 alcanzó 18.073 carteras que poseen 5,193 millones de BTC, mientras que las direcciones con más de 1.000 BTC controlaban 7,14 millones. A medida que la oferta más antigua permanece inactiva y nuevas entidades entran, la oferta líquida se estrecha, reduciendo la volatilidad a la baja mientras aumenta la probabilidad de una escasez de oferta que puede impulsar una fuerte revalorización al alza una vez que la demanda regrese.

La oferta de Bitcoin se estrecha a medida que se alinean la demanda de ETF y de ballenas

A medida que la oferta de Bitcoin se estrecha bajo la acumulación de ballenas, los flujos de ETF comenzaron a reforzar el mismo cambio estructural en lugar de contrarrestarlo. Las entradas acumuladas superaron los 56.640 millones de dólares, o 713.880 BTC, mientras que los activos bajo gestión (AUM) se acercan a los 96.760 millones de dólares, reflejando una entrada institucional sostenida.

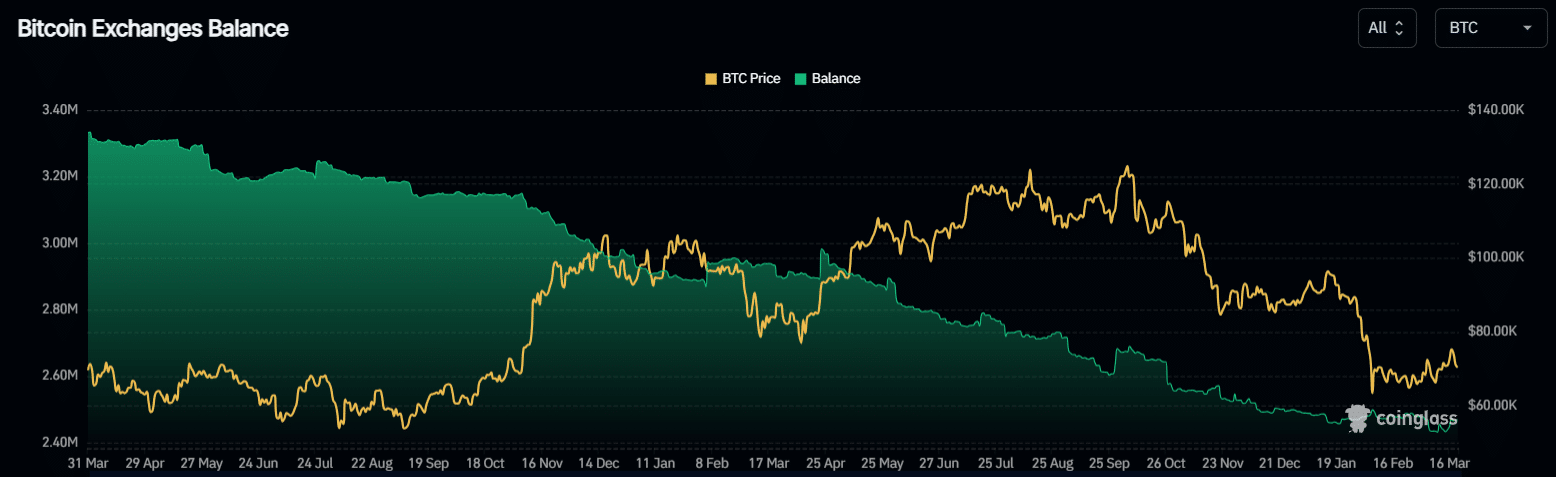

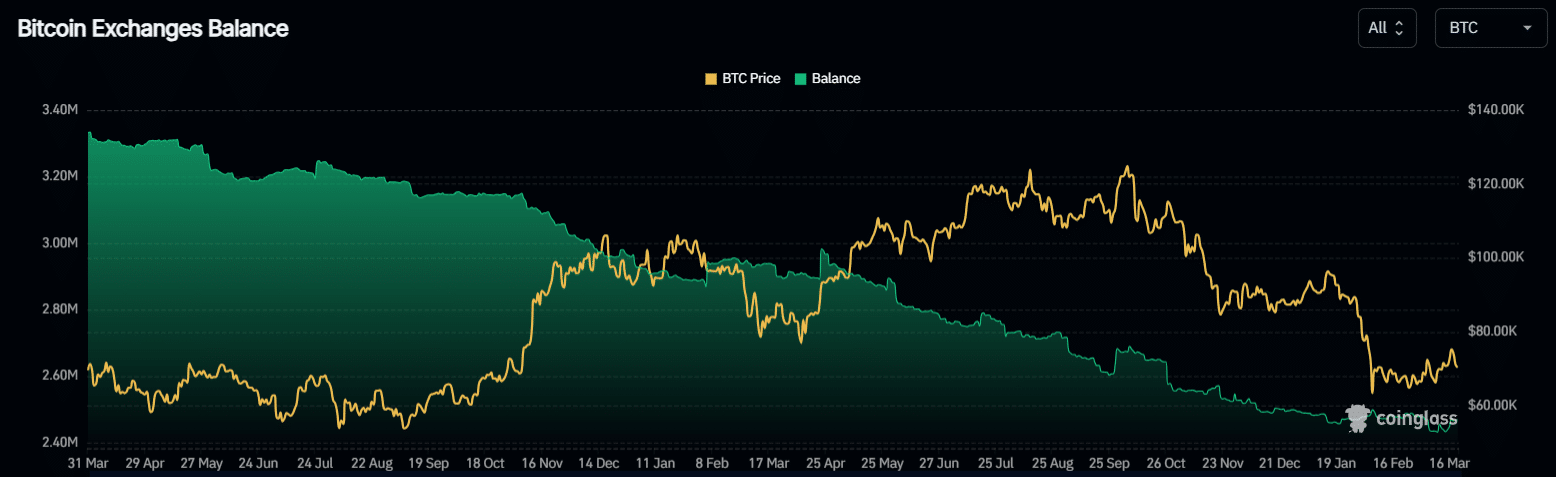

Aunque los flujos a corto plazo fluctúan, incluyendo una sesión de -90,20 millones de dólares, las creaciones continúan, indicando demanda nueva en lugar de rotación interna. A medida que esta demanda se construye, los Saldos en Exchange se mantuvieron cerca de 2,47 millones de BTC al cierre de esta edición, pero tendieron a la baja en aproximadamente 5.500 BTC en 30 días, mostrando que las monedas salen constantemente de los mercados líquidos.

A medida que la presión compradora persiste a través de un CVD spot positivo, tanto los flujos de ETF como el comportamiento de las ballenas se alinean, absorbiendo la oferta disponible. Esta alineación reduce la holgura del mercado, limita la profundidad de la oferta de venta y aumenta la probabilidad de una ruptura impulsada por la demanda a medida que las condiciones de liquidez se estrechan aún más.