Bitcoin podría estar tropezando con una configuración muy estacional, no porque Santa Claus sea real, sino porque el posicionamiento y uno de esos paneles de control compuestos de "régimen" están emitiendo la clase de señal "alcista, pero no sudorosa" a la que los traders les encanta aferrarse a finales de diciembre.

El analista de CryptoQuant, Axel Adler Jr., lo dijo sin rodeos en X el lunes: "BTC está entrando en una ventana para un repunte navideño: el Puntaje de Régimen es alcista pero no sobrecalentado. Las liquidaciones en corto están reforzando la asimetría a favor de los compradores".

Esa es la afirmación principal. La versión más larga es básicamente: el mercado está en una zona que históricamente ha tenido rendimientos futuros decentes, y la infraestructura de derivados está haciendo actualmente esa cosa molesta-pero-útil en la que empuja mecánicamente el precio al alza cuando las posiciones cortas son forzadas a salir.

¿Verá Bitcoin un 'Repunte Navideño' Este Año?

En su publicación del lunes en Substack, Adler lo enmarcó como una configuración táctica más que como una gran profecía de fin de año. "El mercado de BTC se encuentra en la parte superior de la zona neutral del Puntaje de Régimen, que históricamente ha mostrado rendimientos esperados positivos", escribió. Luego apretó el tornillo: "La estructura de liquidación actual en el mercado de futuros indica un predominio de cierres de posiciones cortas, creando una presión mecánica adicional a favor de los compradores".

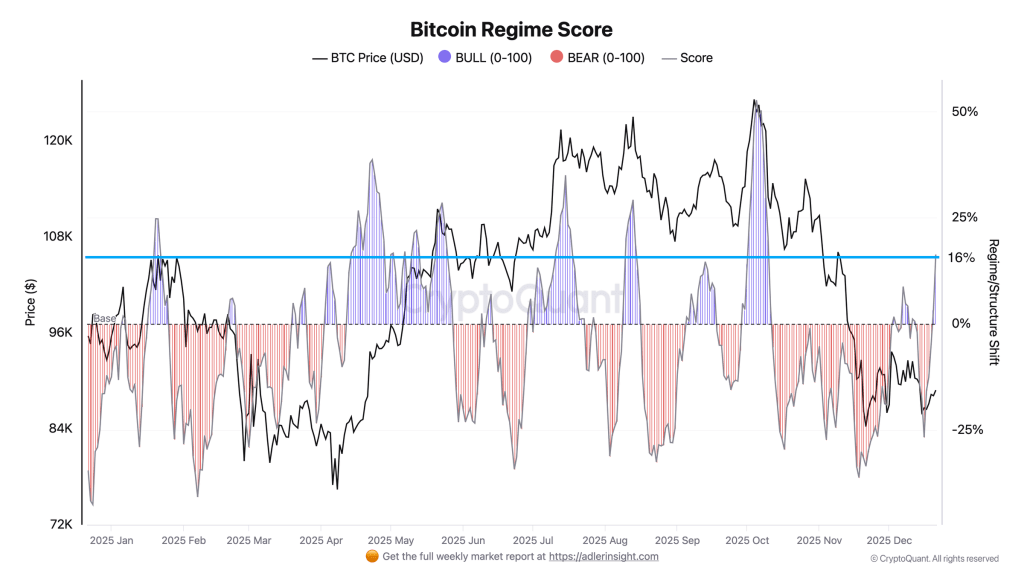

Entonces, ¿qué es exactamente este Puntaje de Régimen? Adler lo describe como un indicador compuesto que "combina el desequilibrio del tomador (taker imbalance), la presión de interés abierto (OI pressure), el financing, los flujos de ETF, los flujos de exchange y la tendencia del precio en una sola escala de −100 a +100". El número importa menos que la banda en la que se sitúa. En este momento, dice que el puntaje "se sitúa en +16.3, correspondiente a la parte superior de la zona neutral (+15 a +30)".

Y esa subzona particular es la que está haciendo el trabajo pesado en su argumento. "El backtesting para 2025 muestra que esta subzona históricamente entregó rendimientos promedio de +3.8% en 30 días", escribió Adler, contrastándola con los rangos más débiles de abajo. También señaló que, "a diferencia de la subzona de −15 a 0 donde los rendimientos esperados fueron negativos (−1.5% en 7d)", la banda de +15 a +30 tendía a ser un lugar más clemente para asumir riesgo.

También vale la pena señalar lo rápido que puede cambiar el mercado (the tape), porque sus propios gráficos sugieren que ya lo hizo. Adler dice que el indicador "ha emergido de una fase bajista reciente (el puntaje cayó a −27 hace una semana) y está mostrando una recuperación". Ese es el tipo de detalle en el que los traders se fijan: no solo dónde estás, sino qué tan rápido llegaste allí.

Pero aquí está la parte graciosa: la zona "más alcista", en su backtest, en realidad no fue alcista para los rendimientos futuros. Señala que "la transición al régimen Alcista formal (+30 y superior) históricamente coincidió con máximos locales" y que "entregó rendimientos promedio negativos de −3.3% en 7 días". En otras palabras, si esperas a que el indicador grite "mercado alcista", podrías estar comprando en el momento exacto en que todos los demás ya se están inclinando de la misma manera.

Por lo cual Adler termina con una conclusión bastante de trader: la banda actual podría ser el punto óptimo porque es optimista sin ser eufórica.

"Esto significa que la zona actual de +15–30 puede ser óptima para posiciones tácticas, mientras que la acumulación agresiva al superar +30 conlleva un riesgo elevado", escribió.

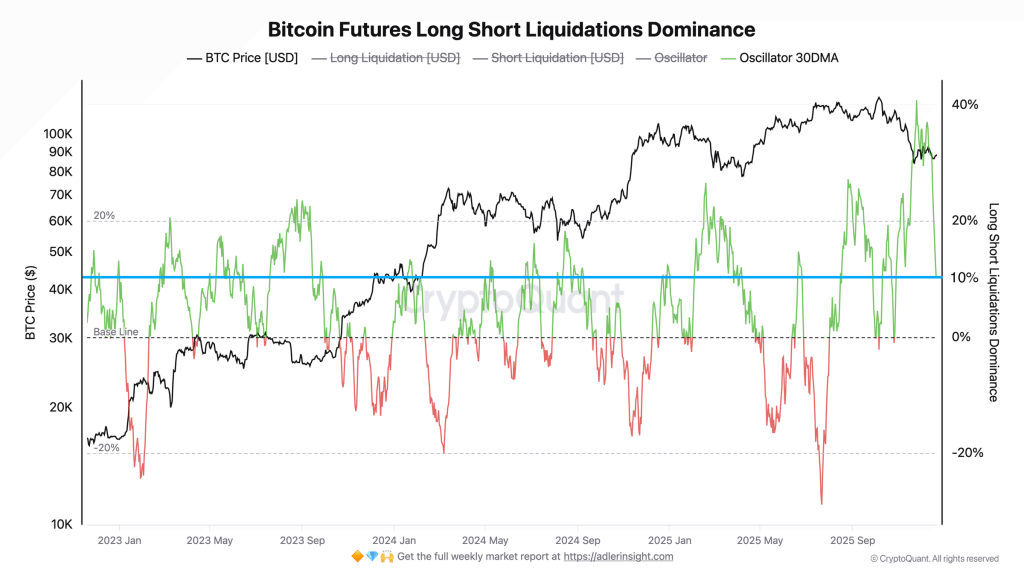

Luego está el lado de los derivados: la parte que puede convertir un mercado de apariencia tranquila en una mecha repentina al alza (o a la baja) solo porque el apalancamiento está situado en el lugar equivocado. El oscilador de dominancia de liquidaciones de Adler es actualmente negativo, lo que él interpreta como un sesgo de liquidación de cortos. "El valor actual del oscilador ha caído en territorio negativo (−11%), mientras que la media móvil de 30 días se mantiene positiva (+10%). Esta divergencia apunta a un reciente aumento en los cierres forzados de posiciones cortas", escribió.

Insiste con una segunda estadística: "La Dominancia de Liquidaciones Largas se sitúa en el 44%, por debajo del nivel base del 50%, confirmando el predominio de liquidaciones cortas". En pocas palabras: se está forzando la salida de más posiciones cortas de las que se están liquidando de posiciones largas, y esos cierres forzados son compras.

Y su conclusión es básicamente: esto es combustible táctico. "El predominio de liquidaciones cortas crea combustible táctico para la subida", escribió Adler, añadiendo que la configuración "refuerza la señal positiva del Puntaje de Régimen: el mercado no solo ha entrado en una zona con rendimientos esperados históricamente positivos, sino que también está recibiendo apoyo adicional de la estructura de derivados".

Aún así, esto es Bitcoin, y estas configuraciones no duran para siempre. Adler incluso expone qué lo invalidaría, en un lenguaje bastante claro. "Un retorno del Puntaje de Régimen por debajo de cero acompañado de una reversión del oscilador de liquidaciones a territorio positivo (aumento de liquidaciones largas) señalaría el agotamiento del impulso actual", escribió. Traducción: si las posiciones largas comienzan a ser las castigadas, esa "asimetría" se invierte.

Por ahora, él lo llama un momento de "neutralidad alcista". No es territorio de subida explosiva total (melt-up), ni es la clase de lectura que grite "máximo local" tampoco. Solo una ventana donde, si el mercado quiere derivar al alza hacia fin de año, el posicionamiento no parece que vaya a luchar contra ello.

Al cierre de esta edición, Bitcoin cotizaba a $89,864.