Escrito por: Lorenzo Valente, Director de Investigación de Activos Digitales de ARK Invest

Compilado por: Chopper, Foresight News

En 2025, la oferta, el volumen de transacciones y el número de usuarios activos de las stablecoins alcanzaron máximos históricos, gracias a la promulgación de la Ley GENIUS, que legalizó el estatus de las stablecoins como monedas digitales de emisión privada.

Las opiniones de este artículo se originaron en una entrevista del podcast Bitcoin Brainstorm de ARK Invest, con la participación de Paolo Ardoino, CEO de Tether, el reconocido economista Dr. Arthur Laffer, y Cathie Wood, CEO y Directora de Inversiones de ARK Invest. En la entrevista, exploramos las similitudes entre las stablecoins y la emisión privada de moneda antes de 1913 (año en que el gobierno de EE.UU. designó a la Reserva Federal como el único emisor del dólar). Arthur Laffer comparó el crecimiento explosivo actual de los dólares de emisión privada basados en blockchain con el sistema monetario anterior a que la Fed terminara con la era de la "banca libre".

La infraestructura tecnológica subyacente de las stablecoins es nueva, pero la emisión privada de moneda no es algo novedoso. De hecho, la moneda privada fue una base fundamental sobre la que se construyó la economía estadounidense.

En este contexto, este artículo responderá tres preguntas centrales: ¿Cómo nacieron las stablecoins? ¿Cuál es la tecnología subyacente de las stablecoins? ¿Hacia dónde se dirige la trayectoria futura de las stablecoins?

¿Cómo nacieron las stablecoins?

En 2014, Giancarlo Devasini lanzó USDT y la plataforma Tether, en un momento en que la industria de los activos digitales aún estaba en su infancia. Entonces, el ecosistema cripto era una "era salvaje", con falta de regulación, problemas de seguridad e infraestructura frágil, dominado por unas pocas exchanges como Kraken, Bitfinex, Coinbase, Poloniex y Bitstamp. La quiebra en febrero de 2014 de Mt. Gox, entonces la mayor exchange de bitcoin del mundo, subrayó la fragilidad del sector.

En ese entonces, otras exchanges estaban en diferentes jurisdicciones y solo negociaban el único token mainstream de la época: el bitcoin. Aunque el trading de bitcoin ya era global, los arbitrajistas no podían transferir dólares rápida y económicamente entre exchanges, bancos, brokers y países para aprovechar las oportunidades de arbitraje. Por ejemplo, cuando el bitcoin cotizaba a 115 dólares en Kraken y a 112 en Bitfinex, el arbitrajista debería vender en Kraken, transferir los dólares a Bitfinex y recomprar bitcoin a 112 dólares, pero en la práctica, esta transferencia de fondos solía tardar de 1 a 2 días.

Fueron los esfuerzos de Giancarlo y Paolo los que hicieron de USDT la solución a este problema, permitiendo la transferencia a velocidad de internet de un equivalente al dólar. En julio de 2014, USDT se lanzó inicialmente como "Realcoin", desarrollado sobre el protocolo Omni Layer de la red Bitcoin, antes de que existieran cadenas de contratos inteligentes como Ethereum. En noviembre de 2014, el proyecto se renombró oficialmente como Tether y lanzó tres tokens vinculados a monedas fiduciarias: USDT (vinculado al dólar), EURT (al euro) y JPYT (al yen).

En 2015, Bitfinex, una de las principales exchanges globales, comenzó a admitir USDT y construyó el primer grupo de liquidez profunda. Entre 2017 y 2019, Tether expandió la red de emisión de USDT de Omni a Ethereum, y posteriormente a Tron, Solana, Avalanche y otras cadenas públicas, mejorando continuamente la velocidad de las transacciones, reduciendo las comisiones y mejorando la interoperabilidad entre cadenas. En 2019, USDT se convirtió en el activo crypto con mayor volumen de negociación del mundo, superando incluso al bitcoin en volumen diario. A finales de 2019, cuando los competidores afirmaban que sus stablecoins estaban respaldadas 100% por efectivo o equivalentes, Tether reveló por primera vez que sus activos de reserva incluían papel comercial con calificación A1 y A2, y anunció planes para trasicionar gradualmente sus reservas hacia letras del Tesoro estadounidense a corto plazo y efectivo.

La pandemia de COVID-19 impulsó un período de alto crecimiento para USDT. Entre 2020 y marzo de 2022, dos años en los que el sistema financiero global estuvo bajo una enorme presión, la oferta de USDT se disparó 25 veces, de 3.3 mil millones a 80 mil millones de dólares, un crecimiento impulsado principalmente por los mercados emergentes. El uso principal de USDT pasó de ser una herramienta de especulación y arbitraje en el mercado crypto a un "salvavidas" frente a la devaluación de la moneda local.

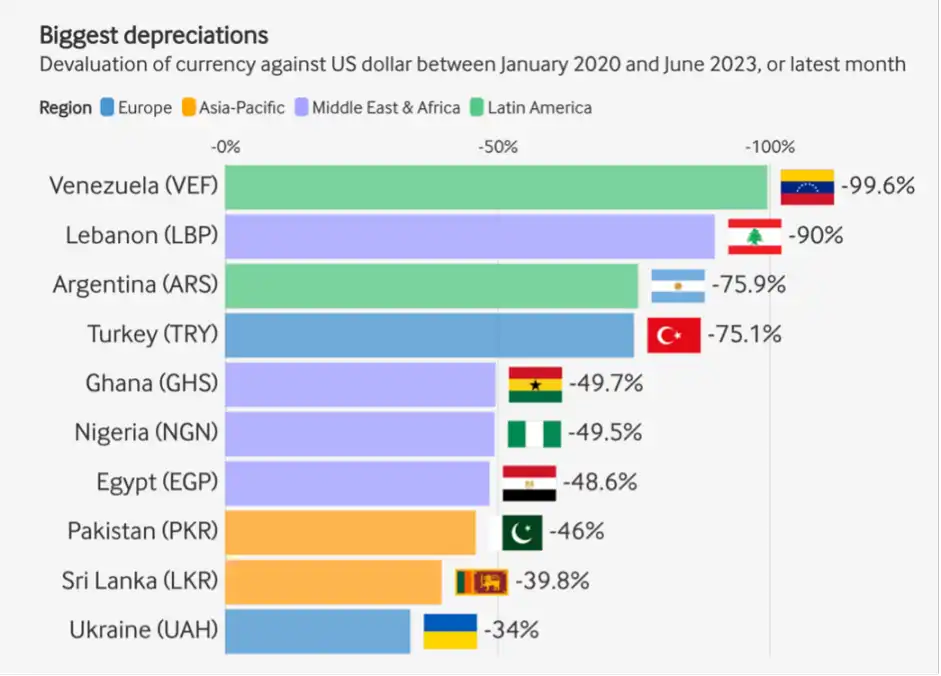

Entre 2020 y 2023, las monedas de países emergentes como Venezuela, Líbano y Argentina se devaluaron significativamente frente al dólar, y la gente local optó por USDT para preservar el valor de sus activos. Para muchos, USDT combinaba las funciones de cuenta de ahorros, herramienta de pago y reserva de valor. A medida que los países restringían las transacciones físicas, reduciendo el acceso al dólar en el mercado negro, los jóvenes comenzaron a enseñar a sus padres y abuelos a usar este "dólar digital". Las personas podían持有 activos en dólares de forma más rápida, segura y escalable a través de USDT sin salir de casa, sin depender de frágiles sistemas bancarios y monedas locales volátiles.

Devaluación de algunas monedas fiduciarias frente al dólar. Fuente: rwa.xyz, al 31 de diciembre de 2025

¿En qué punto se encuentran las stablecoins ahora?

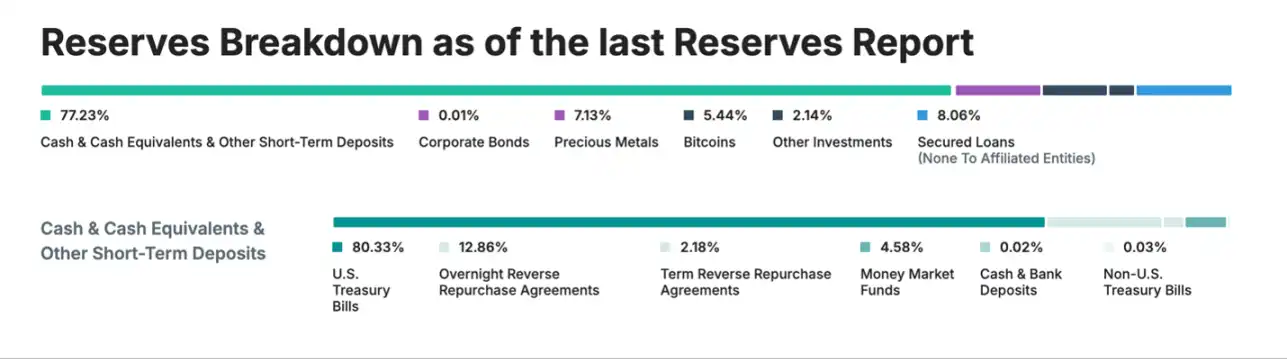

Actualmente, USDT emitido por Tether tiene una oferta de 1.87 billones de dólares, ocupando el 60% de la cuota de mercado, es la stablecoin más grande de la industria de activos digitales, siendo su único competidor USDC emitido por Circle, con una oferta de 750 mil millones de dólares. USDT tiene más de 450 millones de usuarios globales, con unos 30 millones de nuevos usuarios trimestrales; Tether tiene su sede en El Salvador y está regulado localmente, con sus activos de reserva custodiados por Cantor Fitzgerald.

El gobierno de EE.UU. ha comenzado a prestar atención estratégica a Tether. La gran mayoría de su balance son letras del Tesoro estadounidense a corto plazo, con un volumen comparable al de algunos países desarrollados, convirtiéndose en uno de los mayores y de más rápido crecimiento demandantes de deuda estadounidense.

Activos de reserva de Tether, Fuente: Tether, al 31 de diciembre de 2025

Hasta enero de 2026, los activos de reserva de Tether, excluyendo bonos corporativos, oro, bitcoin y préstamos garantizados, superaban los 5 mil millones de dólares en activos con exceso de garantía, muy por encima del total de pasivos de USDT en circulación. Con el suministro de stablecoins creciendo continuamente, la posición dominante de Tether en los mercados emergentes consolidándose, y la Ley GENIUS promulgada, algunos observadores señalan que el panorama bancario actual es muy similar a la era de la banca libre de finales del siglo XIX; y los críticos, al hablar de los riesgos de la emisión privada de moneda, también suelen citar este período como ejemplo.

En la entrevista, el Dr. Arthur Laffer argumentó que las stablecoins introducirán un modelo nuevo y más eficiente de banca libre en EE.UU., y que las percepciones negativas externas carecen de base. Los críticos dicen que la emisión de stablecoins por entidades privadas como Tether y Circle recreará el caos de la "banca salvaje" (wildcat banking) del siglo XIX. El Dr. Laffer explicó que los billetes de banco privados del siglo XIX a menudo se negociaban con descuento porque los usuarios tenían que evaluar la solvencia del emisor, y el gobierno de EE.UU. no garantizaba estos billetes, que eran esencialmente pasivos de los bancos individuales, canjeables por oro, plata u otro dinero fuerte solo si el banco emisor era solvente. Tanto Brian Domitrovic, historiador del Centro Laffer, como el Dr. Laffer señalaron que antes de la creación de la Fed en 1913, varias monedas competían entre sí en EE.UU.

El Dr. Laffer explicó además que en 1834 el gobierno de EE.UU. fijó el precio del oro en 20.67 dólares por onza, estableciendo el patrón oro, pero no garantizó el canje de cada billete en circulación; la capacidad de canje dependía totalmente del balance y la reputación de mercado del banco emisor. Este mecanismo violaba el principio de "canje incondicional". Aun así, los precios se mantuvieron notablemente estables a largo plazo: entre 1776 y 1913, los 137 años hasta la creación de la Fed, la inflación acumulada en EE.UU. fue del 0%, con los precios fluctuando levemente alrededor de un valor nominal fijo, sin una tendencia alcista o bajista a largo plazo.

Algunos sistemas de banca libre fuera de EE.UU. funcionaron aún mejor, particularmente en Escocia (1716-1845) y Canadá (1817-1914). Estos sistemas lograron baja inflación y tasas de quiebra bancaria muy bajas, y sus billetes circulaban básicamente a la par. Parte de este éxito se debió a la existencia de mecanismos competitivos de canje y sistemas de cámaras de compensación, que imponían disciplina a los bancos a través de fuerzas de mercado. En contraste, en EE.UU. (1837-1861), las regulaciones restrictivas estatales fueron un impedimento, como prohibir sucursales bancarias o requerir que los bancos mantuvieran bonos estatales de alto riesgo como colateral. Después de un período turbulento a principios de la década de 1840, el descuento promedio de los "billetes de bancos quebrados" (aquellos emitidos por bancos insolventes) en EE.UU. cayó por debajo del 2%. Curiosamente, este valor es exactamente el objetivo de inflación actual de la Fed. Durante este período, la economía estadounidense experimentó un fuerte crecimiento, sentando las bases financieras para la revolución industrial total tras el final de la Guerra Civil en 1865.

Las stablecoins presentan muchas similitudes con la moneda de esa época. Ambas son pasivos emitidos privadamente y respaldados por activos de reserva. Pero la tecnología moderna y la supervisión regulatoria han resuelto muchos de los males de la era de la "banca salvaje". Las stablecoins no están sujetas a reglas de sucursales bancarias porque son inherentemente globales y digitales. Hoy, funciones similares a las cámaras de compensación existen en forma de mercados secundarios de alta liquidez, exchanges y mecanismos de arbitraje que aseguran que la stablecoin mantenga su paridad con el precio de mercado. Comparado con los bonos del Tesoro relativamente ilíquidos que mantenían los bancos libres estadounidenses a finales del siglo XIX, la calidad del colateral de los emisores regulados (como efectivo y letras del Tesoro bajo el marco GENIUS) y algunos no regulados (como Tether) es mucho mayor. El riesgo de fraude en los grandes emisores también se reduce enormemente gracias a las auditorías regulares, la transparencia on-chain y la regulación federal.

Así como los sistemas de banca libre surgieron donde los sistemas de bancos centrales eran débiles o inexistentes, las stablecoins nacieron del vacío dejado por sistemas bancarios y de pagos ineficientes, fuertemente regulados y con altos costes de transacción. En los siglos XVIII y XIX, el ferrocarril, el telégrafo y la impresión avanzada impulsaron la banca libre; hoy, blockchain y la infraestructura global de internet son los impulsores centrales del desarrollo de las stablecoins.

La era de la banca libre en EE.UU. terminó con la Guerra Civil y la Ley de Bancos Nacionales, que federalizó el control de la emisión de moneda. EE.UU. suspendió el patrón oro al inicio de la guerra, y entre 1861-1865, los estados requerían que los bancos mantuvieran bonos estatales como activos de reserva, creando así demanda para estos bonos; simultáneamente, el gobierno federal gravó todos los billetes emitidos por bancos que no estuvieran respaldados por bonos federales de alta calidad, lo que finalmente sacó del mercado la moneda de los bancos libres. En 1879, EE.UU. restauró el patrón oro, y las décadas de 1870 y 1880 se convirtieron en uno de los períodos de mayor crecimiento económico en la historia de EE.UU.

En el contexto de una economía estadounidense que crecía mucho más rápido que su gobierno, el requisito de que los emisores de moneda mantuvieran grandes cantidades de bonos federales como reserva carecía de sentido. Dado que la oferta de bonos federales no podía satisfacer el requisito de reserva, los bancos se veían obligados a reducir frecuentemente su emisión monetaria, provocando deflación y pánicos bancarios; finalmente, el Congreso de EE.UU. aprobó la Ley de la Reserva Federal en 1913, nacionalizando el sistema de reservas y creando así la Fed.

Antes de 1913, cuando ocurrían pánicos bancarios, los sistemas privados de cámaras de compensación y los acuerdos de certificados temporales interbancarios podían proporcionar mucha liquidez, pero la regulación federal que vinculaba la emisión de moneda a la reserva de bonos federales limitaba la oferta monetaria. Después de la creación de la Fed en 1913, EE.UU. comenzó a experimentar una inflación persistente: el índice de precios al consumidor se disparó más de 30 veces. En marcado contraste, durante el siglo anterior a la creación de la Fed, con el patrón oro, el bimetalismo y la emisión monetaria competitiva coexistiendo, la inflación acumulada en EE.UU. fue del 0%, incluso durante la revolución industrial total.

¿Hacia dónde se dirigen las stablecoins?

Emisores de stablecoins como Tether y Circle no pueden mantener la paridad activamente emitiendo o canjeando tokens; solo las instituciones en listas blancas que cumplen con los requisitos de identificación de clientes contra el lavado de dinero pueden emitir nuevos USDT depositando efectivo, o canjear tokens y devolverlos a Tether. La paridad se mantiene mediante mecanismos de arbitraje por parte de las instituciones, mientras Tether y Circle prometen que cada USDT y USDC en circulación es canjeable por 1 dólar.

El Dr. Laffer cree que este modelo tiene un valor importante en mercados emergentes y economías con alta inflación, pero para lograr una adopción generalizada en países desarrollados, se necesita un modelo de stablecoin más avanzado: uno que mantenga la paridad con el dólar pero también se aprecie con la inflación, manteniendo así su poder adquisitivo sobre bienes y servicios.

Basándose en la reciente Ley GENIUS, Paolo Ardoino, cofundador de Tether, argumenta que cualquier stablecoin que distribuya rendimientos directamente a los usuarios debería clasificarse como un valor y estar sujeta a la regulación de la SEC. Actualmente, los "fondos del mercado monetario tokenizados" que devengan intereses solo están disponibles para inversores acreditados. El Dr. Laffer, por su parte, cree que las stablecoins futuras estarán vinculadas a una cesta de índices de bienes y servicios, y respaldadas por activos de reserva a largo plazo como bitcoin y oro.

De hecho, Tether ya ha lanzado la stablecoin respaldada por oro Alloy (AUSDT) y el producto de oro tokenizado XAUT. Como dijo Ardoino, esta estructura permite a los usuarios operar con esta herramienta de valor estable mientras mantienen posiciones largas en bitcoin u oro; y a medida que los activos colateral se aprecian, la capacidad de endeudamiento del usuario también aumenta.

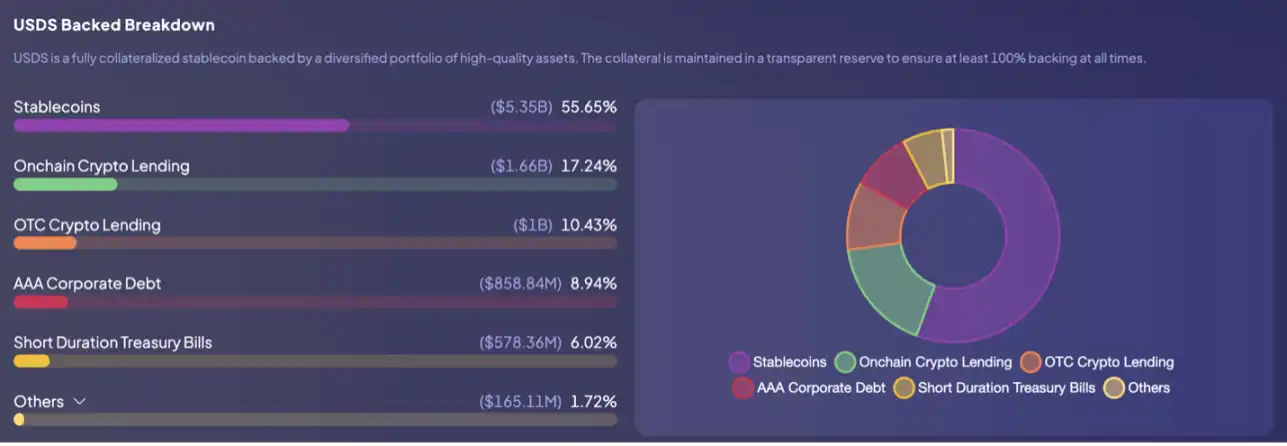

Vale la pena señalar que este modelo no es nuevo en el espacio crypto. Uno de los experimentos más antiguos y resilientes en las finanzas descentralizadas (DeFi) —el protocolo Sky (anteriormente MakerDao)— pionero en stablecoins colateralizadas con cryptoactivos. Sky actúa como un banco descentralizado, emitiendo la stablecoin USDS, donde los usuarios pueden depositar activos como Ethereum en un contrato inteligente para tomar prestado USDS. Para garantizar la solvencia, todos los préstamos están sobregarantizados, y si el valor del colateral cae por debajo de un umbral seguro, se activa una liquidación automática. Actualmente, USDS está introduciendo una cartera diversificada de activos colateral para minimizar el riesgo mientras maximiza la eficiencia y el rendimiento.

Composición de los activos colateral detrás de USDS

Para estabilizar further la paridad, Sky lanzó el Módulo de Estabilización de la Paridad (PSM), que permite el intercambio directo entre USDC y USDS. Los arbitrajistas pueden usar este módulo para mantener el precio de USDS cerca de 1 dólar, al tiempo que proporcionan liquidez y capacidad de canje a la stablecoin, compensando la volatilidad del precio del colateral crypto. Además de la funcionalidad de trading, Sky también ofrece un mecanismo de ahorro a través del token que devenga intereses sUSDS, cuyos rendimientos provienen de los intereses pagados por los prestatarios, fondos del mercado monetario tokenizados, letras del Tesoro estadounidense e inversiones DeFi. En otras palabras, USDS es tanto un medio de pago como una herramienta de ahorro global.

Tras la promulgación de la Ley GENIUS, muchos observadores se preguntan cómo Tether ingresará al mercado estadounidense. En opinión de Ardoino, uno de los casos de uso de más rápido crecimiento para las stablecoins es la liquidación de operaciones con materias primas, donde cada vez más operadores se dan cuenta de que las stablecoins son la herramienta de liquidación más eficiente. En 2025, Tether comenzó a ofrecer servicios de liquidación para operaciones petroleras, impulsando una gran alza en la demanda global de USDT en el mercado de materias primas.

Ardoino señaló que si las stablecoins no se integran en la economía local, generalmente solo sirven como una capa de liquidación temporal, para luego ser convertidas finalmente a la moneda local; mientras que en mercados emergentes con monedas inestables, USDT no solo es una herramienta de pago, sino también una función de ahorro y reserva de valor, por lo que circula y se usa ampliamente localmente.

Tether es consciente de que EE.UU., América Latina y África son mercados muy diferentes. En los países desarrollados, la gente puede usar dólares electrónicos a través de plataformas como Venmo, Cash App y Zelle. En los próximos meses, Tether lanzará en EE.UU. una nueva stablecoin diseñada específicamente para mercados desarrollados, USAT. El avance del mayor emisor de stablecoins del mundo en el mayor mercado financiero del mundo merece una estrecha vigilancia.