Escrito por: Alex McFarlane

Compilado por: Chopper, Foresight News

Todo desarrollo de tecnología financiera disruptiva pasa inevitablemente por dolores de crecimiento, y las finanzas descentralizadas (DeFi) no son una excepción. Los primeros mercados de préstamos se lanzaron rápidamente y su escala se expandió velozmente. La industria enfrentó sucesivos ataques de seguridad en el mercado público, y luego fue perfeccionando paso a paso la seguridad del código, la gestión de riesgos de los activos colaterales, los mecanismos de los oráculos, la lógica de liquidación y los sistemas de gobernanza.

Los casos de riesgo del pasado tienen valor como referencia, pero ya no representan el ecosistema DeFi maduro de hoy. Al fin y al cabo, quienes solo analizan el pasado a menudo no logran captar las oportunidades del presente.

Excluyendo los incidentes de seguridad relacionados con puentes entre cadenas, el índice anual estimado de pérdidas de fondos por robos y ataques maliciosos en los negocios de préstamos DeFi en la Máquina Virtual de Ethereum (EVM) y la cadena de Solana es de aproximadamente el 0.03% del valor total bloqueado (TVL) en préstamos. Los datos para este análisis se compilaron de la plataforma DeFi Llama, que anota los ataques de hackers y los incidentes de robo de criptomonedas debido a vulnerabilidades.

El criterio central para evaluar el riesgo de seguridad es: ¿Cuán grande es la pérdida real por explotación de vulnerabilidades en relación con la cantidad de capital en el mercado?

Una tasa de pérdida del 0.03% es aproximadamente equivalente a la probabilidad de que un ciudadano estadounidense muera por una caída accidental. Por lo tanto, dejando de lado el sentimiento generalizado de pánico en el mercado, el riesgo de seguridad real de los negocios de préstamos DeFi se encuentra en un nivel relativamente bajo.

Desglose detallado de incidentes de seguridad en DeFi

Hasta el 16 de mayo de 2026, el total robado de todos los protocolos DeFi según las estadísticas de DeFi Llama asciende a 77,510 millones de dólares, una métrica de cobertura extremadamente amplia. Los datos generales abarcan puentes entre cadenas, intercambios descentralizados (DEX), protocolos de derivados, proyectos relacionados con juegos en cadena (GameFi), billeteras digitales, fallas de infraestructura subyacente y negocios DeFi no relacionados con préstamos.

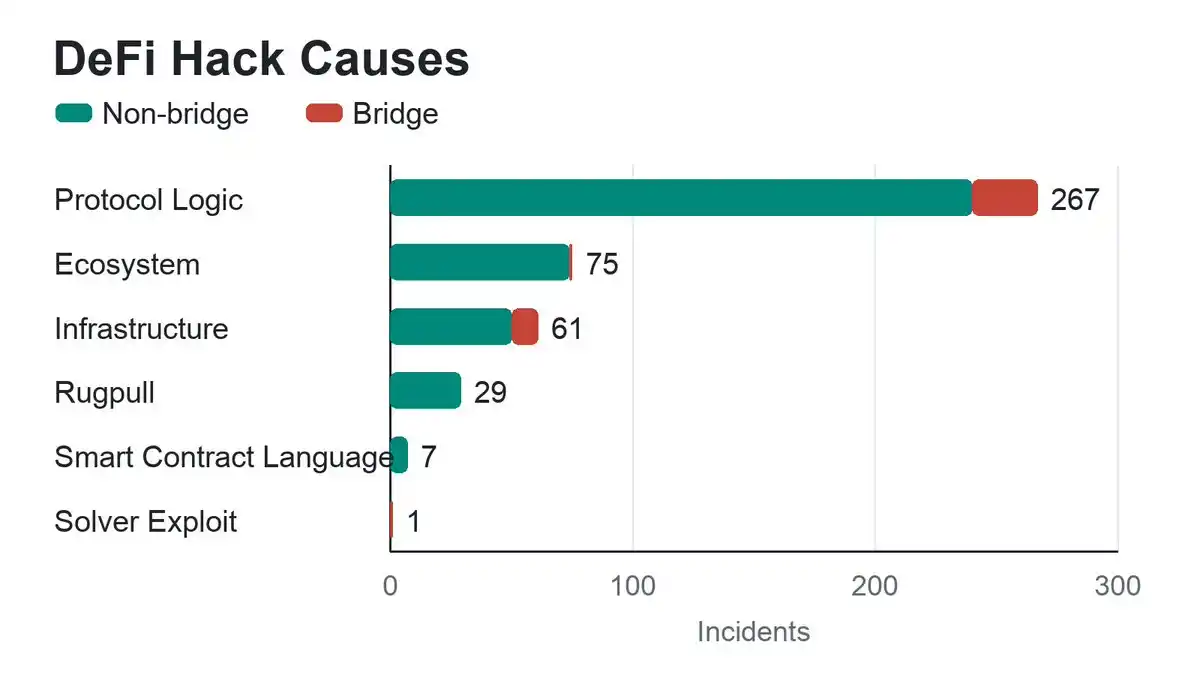

Los puentes entre cadenas son la zona de mayor riesgo: excluyendo los incidentes de seguridad relacionados con puentes, el total de pérdidas por robo en el ámbito DeFi se reduce a 45,180 millones de dólares.

El código solo ejecuta estrictamente las instrucciones escritas, no cumple las expectativas ideales de los desarrolladores, y esta es la raíz de las frecuentes vulnerabilidades. Hacer una buena clasificación de riesgos es de gran importancia: DeFi no es un sector único con riesgos uniformes. Los robos en puentes, la manipulación de oráculos en DEX, el phishing en billeteras y las vulnerabilidades en activos colaterales de los mercados de préstamos son tipos de riesgo completamente diferentes.

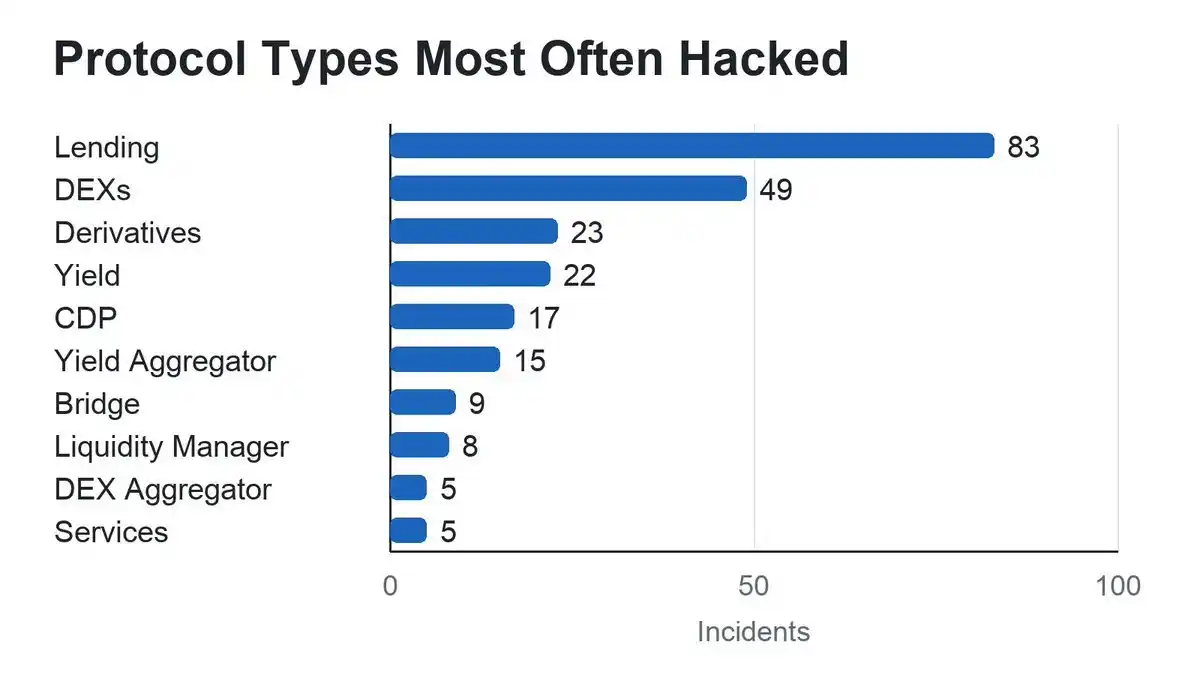

Entre todos los protocolos DeFi, los mercados de préstamos son los que sufren ataques con mayor frecuencia, por una razón muy simple: grandes cantidades de activos están depositados a largo plazo en contratos inteligentes, convirtiéndose en el objetivo principal de los hackers.

Los protocolos de préstamos y los creadores de mercado automatizados (AMM) son sectores con alta incidencia de incidentes de seguridad, teniendo como característica común central la necesidad de concentrar grandes cantidades de activos en contratos inteligentes. Excluyendo los puentes entre cadenas, la gran mayoría de los incidentes de seguridad se concentran en estos dos tipos de protocolos. Este artículo se centrará en el análisis del sector de préstamos y préstamos de capital (lending & borrowing).

La tasa de pérdida de capital ha mejorado significativamente

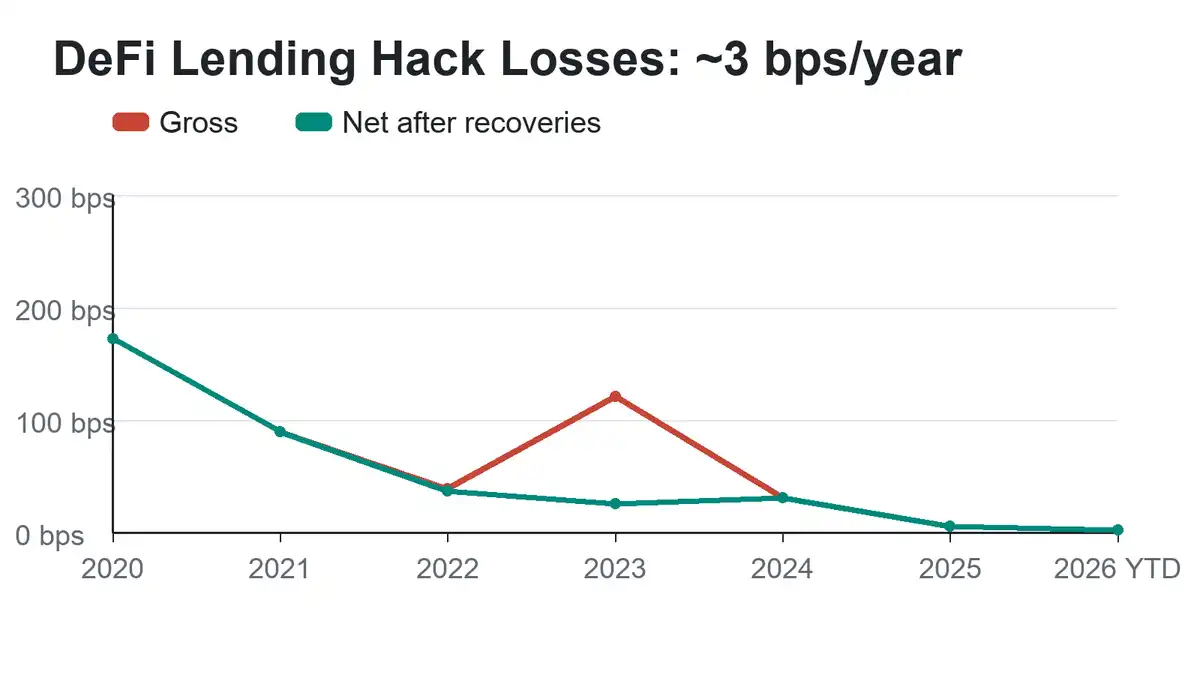

Hoy, el volumen total bloqueado (TVL) de DeFi es mucho mayor que en las primeras etapas de la industria, plagadas de vulnerabilidades, especialmente en el sector de préstamos. Los sistemas de gestión de riesgos de los proyectos son más maduros, las auditorías de código más integrales y el monitoreo de riesgos en tiempo real en toda la red es cada vez más completo. Excluyendo los incidentes con puentes, la proporción anual de pérdidas reales por robo en los negocios de préstamos de los ecosistemas EVM y Solana ha disminuido considerablemente.

Euler incluso creó un caso clásico de manejo de riesgos, recuperando exitosamente la totalidad de los activos robados. En 2023, Euler fue hackeado por 197 millones de dólares, no solo recuperó la totalidad, sino que debido a la fluctuación de precios de los activos finalmente recaudó 240 millones, logrando un superávit positivo. Esto también marca una diferencia entre las pérdidas contables y los montos recuperados en la industria.

Tomando el 16 de mayo de 2026 como punto de referencia, se recopilan datos relevantes del último año aproximadamente:

- Pérdida total contable por robos en negocios de préstamos no relacionados con puentes en EVM y Solana: 30.9 millones de dólares

- Pérdida neta real tras deducir la recuperación de activos: 30.1 millones de dólares

- Tamaño promedio diario de capital bloqueado en el sector de préstamos: 99.6 mil millones de dólares

- Tasa de pérdida de capital contable: 3.1 puntos básicos (pb)

- Tasa de pérdida neta real: 3 puntos básicos (pb)

Convertido, el desgaste anual de capital se mantiene estable alrededor del 0.03% del valor total bloqueado en préstamos.

Ventajas de la diversificación de activos

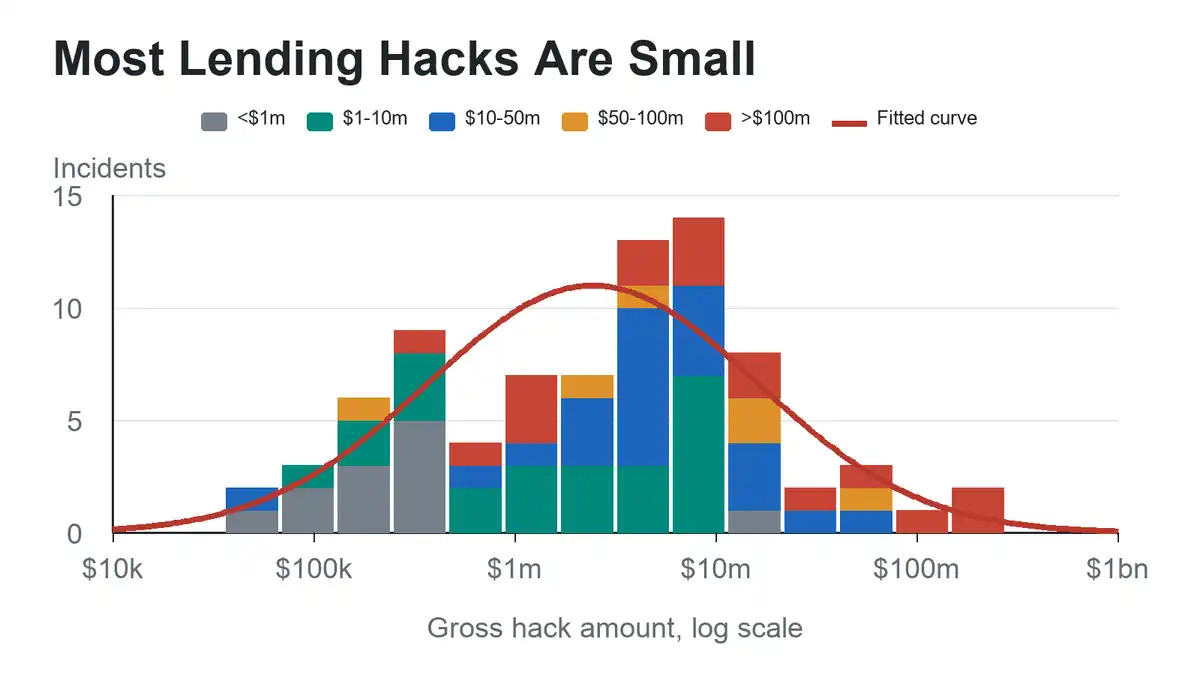

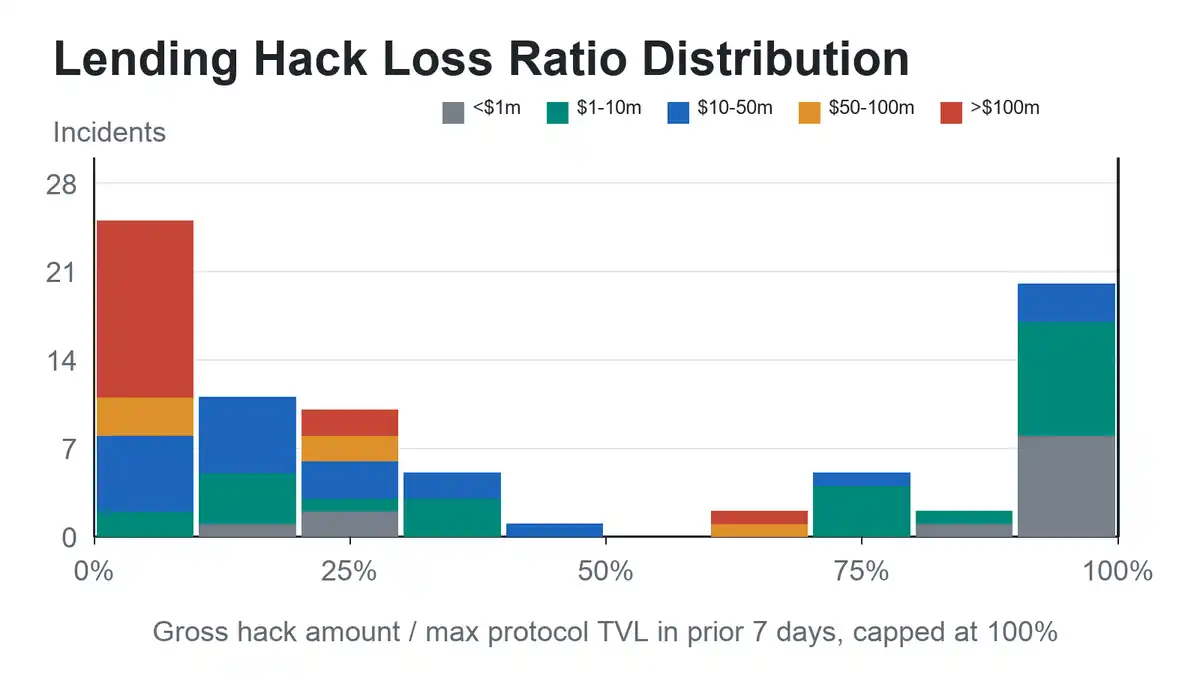

Los incidentes de seguridad en DeFi muestran una característica marcadamente polarizada: un número muy pequeño de robos de montos extremadamente grandes representa la mayor parte del total de pérdidas públicas de la industria. Al organizar la escala de los incidentes en una escala logarítmica, se puede observar que las magnitudes de los diversos robos siguen aproximadamente una distribución log-normal. De manera intuitiva, la gran mayoría de los incidentes de seguridad causan pérdidas de montos relativamente pequeños, y los robos de montos altos o gigantescos se concentran solo en unos pocos casos extremos.

Aunque ChatGPT tiene una opinión diferente, creo que estos datos son una prueba contundente de que la diversificación de la cartera de inversiones es un excelente método para protegerse contra el crimen.

Desde la perspectiva de la transferencia de riesgo y los seguros comerciales, este modelo de datos también proporciona un apoyo razonable para el negocio de seguros de seguridad en la industria. Las aseguradoras pueden establecer límites de indemnización por transacción para diferentes protocolos y llevar a cabo actividades de suscripción de manera ordenada.

Además, la gran mayoría de los incidentes de robo tienen un alcance limitado, insuficiente para sacudir el panorama general de capital del sector de préstamos en su conjunto. Y cuanto mayor sea el tamaño general del sector, menor será el impacto de un solo incidente de seguridad en el panorama global.

Nota: En algunos incidentes de robo, el monto de la pérdida parece superar el valor de mercado bloqueado (TVL) del propio proyecto. Estos casos se estadifican de manera uniforme bajo una métrica del 100% de pérdida. Hay dos razones principales para esta discrepancia en los datos: una es la diferencia de tiempo entre el momento de la estadística del TVL y el momento en que ocurre el incidente de seguridad, ya que el volumen de activos cambia; la otra es que el criterio de estadística del TVL de DeFi Llama no es consistente con el criterio de estadística de los activos realmente expuestos al riesgo.

Aunque este método de cálculo no es perfecto, es suficiente para reflejar claramente la situación actual de la industria: la gran mayoría de los ataques por vulnerabilidades solo afectan a un único módulo de negocio dentro del protocolo de préstamos, y rara vez ocurre que todos los activos caigan, especialmente en los proyectos grandes de gran escala. Estos datos de investigación también proporcionan una base clave para la cobertura de riesgos (hedging) y los servicios de custodia segura de activos en la industria DeFi.

La capacidad de recuperación de activos es crucial

La recuperación de activos también ha optimizado significativamente el desempeño del riesgo real en el sector de préstamos DeFi. Considerando los datos de robos de DeFi Llama para todas las categorías de DeFi, el monto total recuperado por la industria representa aproximadamente el 8% de la pérdida total contable; pero excluyendo los incidentes con puentes, la proporción de recuperación en el sector de préstamos de EVM y Solana es mayor, alcanzando alrededor del 20% de las pérdidas contables.

En casos de robo de activos ocurridos en regiones con sistemas legales completos y marcos regulatorios y de gobernanza maduros, la tasa de éxito en la recuperación de fondos es generalmente mayor. Este fenómeno también implica revelaciones para la industria relacionadas con los permisos de acceso.

Perspectivas positivas para la industria

Hoy, el riesgo de seguridad en el sector de préstamos DeFi es cuantificable y clasificable, y la proporción real de pérdidas de capital continúa disminuyendo. Los datos demuestran que la industria ha entrado en una etapa de desarrollo madura: la pérdida real por robos debido a vulnerabilidades es extremadamente baja en relación con el enorme volumen de capital existente en el sector, los diversos riesgos son claramente identificables y los límites del riesgo son cada vez más transparentes.

En resumen, no hay que dejarse arrastrar por las opiniones externas pesimistas. Los datos y los hechos son suficientes para confirmar el nivel real de riesgo del sector de préstamos DeFi.