Escrito por: Zuoye Waiboshan

Ethereum se está orientando hacia la expansión de L1 y la privacidad, el motor de respaldo de las acciones estadounidenses DTCC, que maneja 100 billones de dólares, comienza a migrar a la cadena, parece que una nueva y maravillosa ola criptográfica está por llegar.

Pero la lógica de ganancias de las instituciones y los minoristas es completamente diferente.

Las instituciones tienen una tolerancia extremadamente fuerte en tiempo y espacio, ciclos de inversión de diez años y arbitraje de apalancamiento con pequeños diferenciales son mucho más confiables que la fantasía de los minoristas de mil veces en un año. En el próximo ciclo, es muy probable que aparezca simultáneamente el espectáculo de prosperidad en cadena, afluencia de instituciones y presión sobre los minoristas.

No se sorprendan, el ETF spot de BTC y DAT, la desaparición total del ciclo de cuatro años de BTC y la temporada de altcoins, así como los coreanos "abandonando las monedas por las acciones" han verificado repetidamente esta lógica.

Después del 10/11, como última barrera para los creadores de proyectos, VC y creadores de mercado, los CEX también entran oficialmente en tiempo de basura, cuanto mayor sea su influencia en el mercado, más conducirá a una ruta conservadora, lo que luego erosionará la eficiencia del capital.

Las altcoins sin valor y los memes de los editores son solo episodios de una ruta predeterminada colapsada por su propio peso, migrar a la cadena es un movimiento por pura necesidad, pero será ligeramente diferente del mundo libre y próspero que imaginábamos.

Originalmente queríamos usar el efecto riqueza para compensar el entumecimiento tras la pérdida de fe en la descentralización, esperemos no perder tanto la libertad como la prosperidad.

Hoy será la última vez que hable de conceptos como descentralización, cypherpunk, etc., las viejas historias sobre la libertad y su traición ya no pueden seguir el rodar imparable de los tiempos.

Descentralización: El nacimiento de la computadora de bolsillo

DeFi no se construye sobre el pensamiento y la entidad de Bitcoin, nunca lo ha estado.

Nick Szabo, creador de los "contratos inteligentes" (1994) y Bit Gold (propuesto por primera vez en 1998, perfeccionado en 2005), e inspirador de conceptos centrales como PoW (prueba de trabajo) de Bitcoin y el registro de marcas de tiempo.

En su momento se refirió cariñosamente a Bitcoin como una computadora de bolsillo y a Ethereum como una computadora universal, pero tras el evento The DAO en 2016, Ethereum decidió revertir el historial de transacciones y Nick Szabo se convirtió en un crítico de Ethereum.

Durante el ciclo alcista de ETH entre 2017 y 2021, Nick Szabo fue considerado un viejo obstinado fuera de lugar.

Por un lado, Nick Szabo alguna vez creyó sinceramente que Ethereum superaba a Bitcoin, logrando una mejor desintermediación, Ethereum en ese entonces implementaba completamente PoW y los contratos inteligentes.

Por otro lado, Nick Szabo consideraba que Ethereum reformaba el sistema de gobernanza desde la perspectiva de la desconfianza, el mecanismo DAO implementaba por primera vez la interacción y colaboración eficiente entre extraños a nivel global.

Así esbozamos a lo que se refería realmente la descentralización, desintermediación a nivel técnico -> coste de fijación de precios + consenso de transacciones, desconfianza a nivel de gobernanza -> minimización de la confianza.

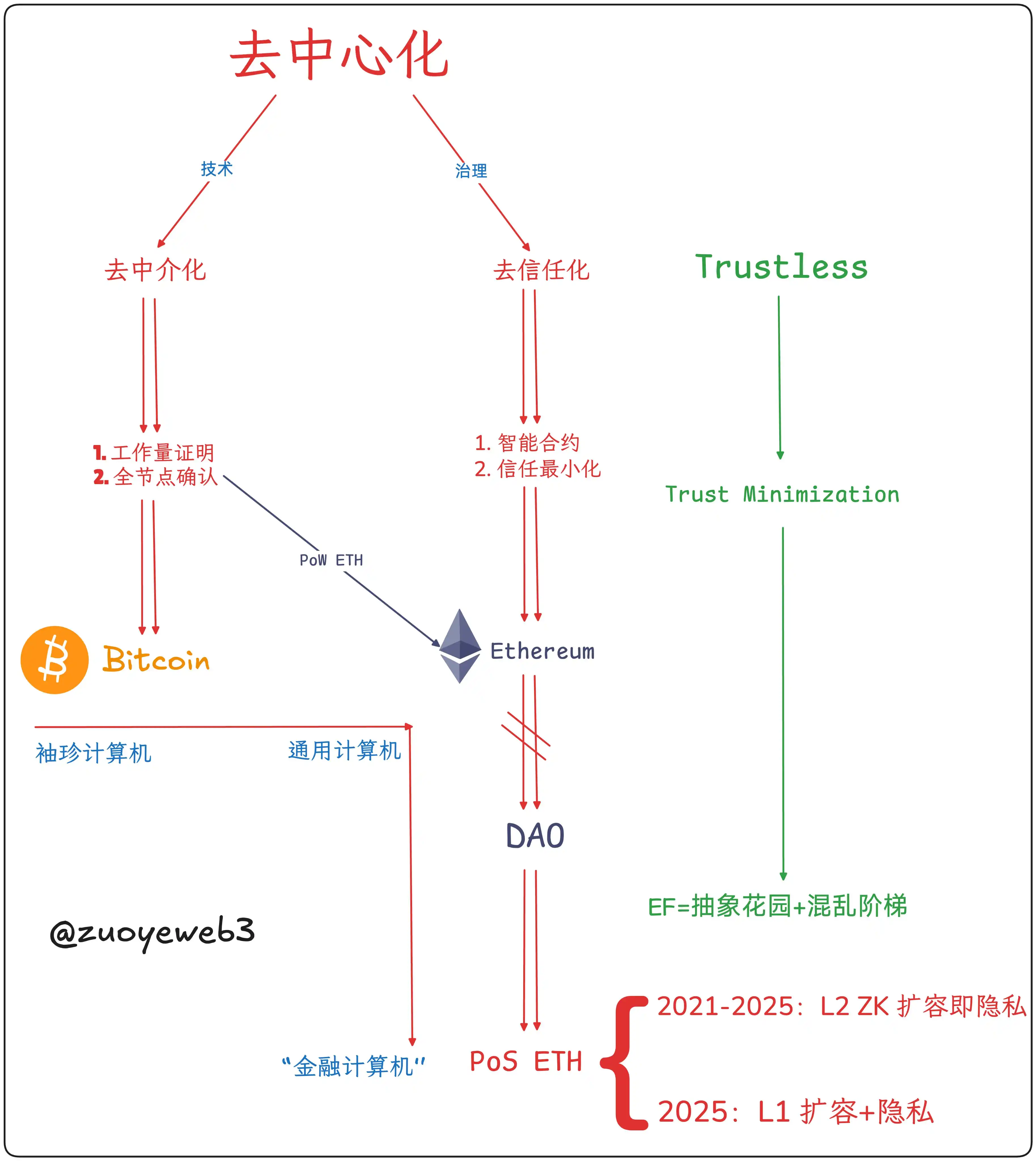

Descripción de la imagen: Composición de la descentralización; Fuente de la imagen: @zuoyeweb3

- Desintermediación: No depender del oro o del gobierno, sino confiar en el trabajo computacional como credencial para la participación individual en la producción de Bitcoin;

- Desconfianza: No depender de las relaciones sociales humanas, sino abrirse al exterior bajo el principio de minimización de la confianza, creando efecto de red.

Aunque Satoshi Nakamoto se vio influenciado por Bit Gold, no se pronunció sobre los contratos inteligentes, bajo un pensamiento de simplicidad, aunque conservó la posibilidad de combinar opcodes para operaciones complejas, en general practicó en torno al pago peer-to-peer.

Esta es también la razón por la que Nick Szabo vio esperanza en ETH con PoW, contratos inteligentes completos y "autolimitación", por supuesto Ethereum encontró obstáculos de expansión L1 similares a Bitcoin, Vitalik finalmente optó por la expansión L2, para reducir el daño al núcleo L1.

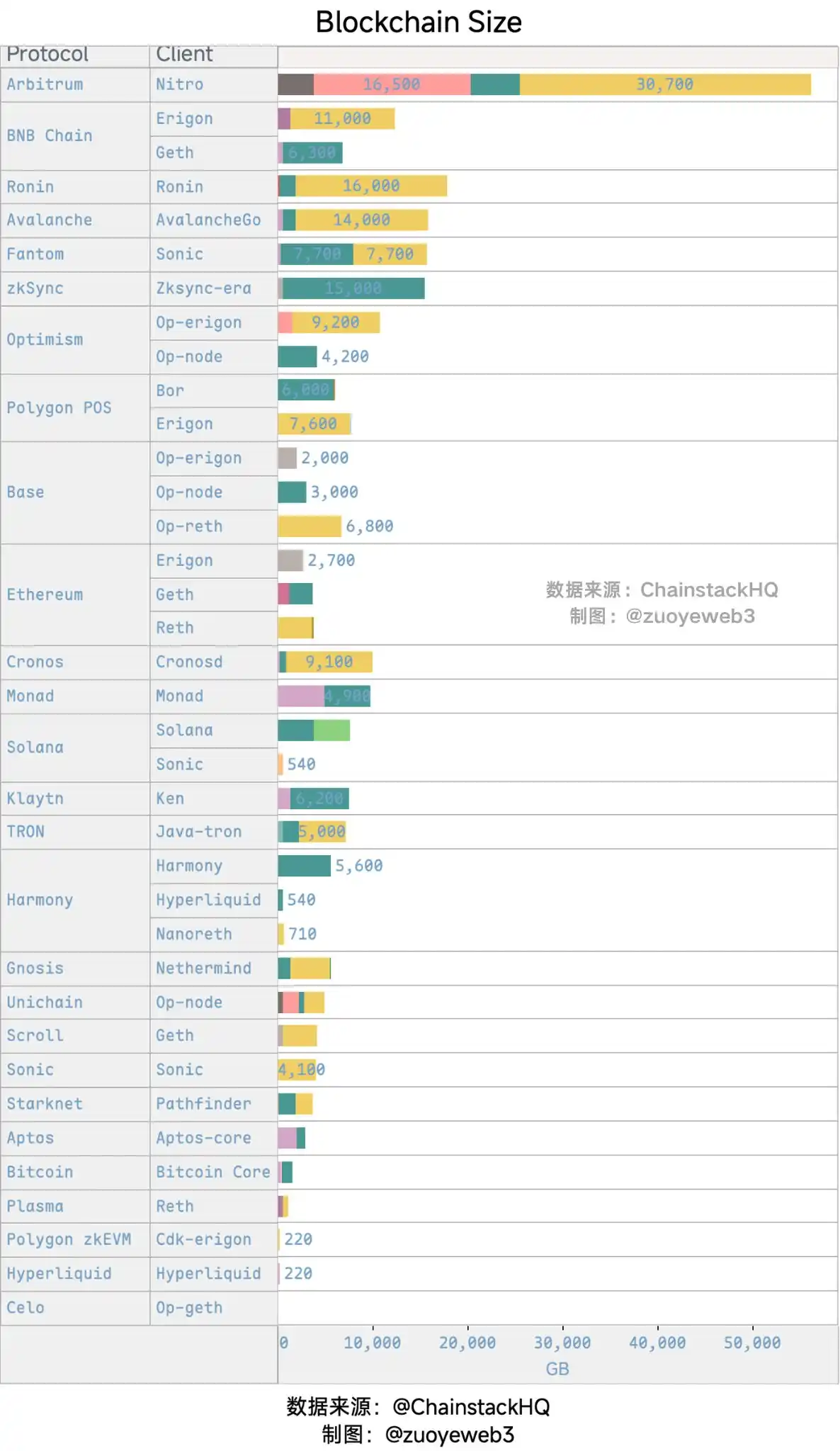

Este "daño" se refiere principalmente a la crisis del tamaño del nodo completo, Bitcoin, tras perder la optimización de Satoshi Nakamoto, corrió desbocado hacia la no retornable carrera de equipos mineros + poder de cálculo, excluyendo de hecho a los individuos del proceso de producción.

Descripción de la imagen: Tamaño de los nodos blockchain; Fuente: @zuoyeweb3

Vitalik al menos resistió, antes de rendirse al modelo de cadena de centro de datos en 2025, aunque cambió al modelo PoS, también garantizó en lo posible la existencia de nodos individuales.

Aunque PoW se equipara al consumo de poder de cálculo + energía, determinando así su coste de producción base, en los inicios del movimiento cypherpunk, la prueba de trabajo y la marca de tiempo se combinaban para confirmar el tiempo de la transacción, formando así un consenso general y sobre ello desplegando el reconocimiento mutuo.

Por lo tanto, que Ethereum cambiara a PoS, eliminaría fundamentalmente a los nodos individuales del sistema de producción, superponiendo el ETH de "coste cero" acumulado por la ICO, los VC con casi 100 mil millones de dólares invertidos en el ecosistema EVM+ZK/OP L2, acumularon invisiblemente un coste institucional enorme, pudiendo considerar completamente el DAT de ETH como una forma de salida OTC institucional.

Tras el fracaso de la desintermediación a nivel técnico, aunque se controló la explosión de nodos, también se dirigió hacia agrupaciones de pools mineros y carreras de poder de cálculo, Ethereum experimentó numerosas idas y venidas L1 (fragmentación, sidechain)->L2(OP/ZK)-L1, finalmente abrazando de hecho los grandes nodos.

Debe señalarse objetivamente, Bitcoin perdió los contratos inteligentes y la "personalización" del poder de cálculo, Ethereum perdió la "personalización" de los nodos, pero conservó los contratos inteligentes y la capacidad de captura de valor de ETH.

También debe evaluarse subjetivamente, Bitcoin logró una minimización de la gobernanza, pero depende高度 de la "conciencia" de unos pocos desarrolladores para mantener el consenso, Ethereum finalmente abandonó el modelo DAO, orientándose hacia un modelo de gobernanza centralizado (en teoría no, pero en la práctica Vitalik puede controlar la Ethereum Foundation, la Ethereum Foundation puede guiar la dirección del ecosistema Ethereum).

Aquí no existe la intención私心 de menospreciar ETH y elevar BTC, desde el efecto riqueza del precio, los inversionistas tempranos de ambos tuvieron éxito, pero desde la práctica de la descentralización, ya no se ve la posibilidad de que ambos cambien de rumbo.

Bitcoin casi no admitirá contratos inteligentes, Lightning Network y BTCFi aún se dedican a los pagos, Ethereum conserva los contratos inteligentes, pero abandona el benchmark de fijación de precios PoW, y además de la desconfianza/minimización de la confianza, eligió el retroceso histórico de construir un sistema de gobernanza centralizado.

Los méritos y errores, que los evalúen las generaciones futuras.

Economía del intermediario: La caída de la computadora mundial

Siempre que haya organización,必然 habrá luchas internas, siempre que se hable de unidad,必然 se necesitará un centro, luego la burocracia se auto-genera.

En el mecanismo de fijación de precios de los tokens, se dividen en narrativa y demanda, por ejemplo, la narrativa de Bitcoin es orientada a la aplicación — efectivo electrónico peer-to-peer, pero la demanda de la gente por Bitcoin es oro digital, la narrativa de Ethereum es "computadora mundial", pero la demanda de la gente por ETH es orientada a la aplicación — Tarifa de Gas.

El efecto riqueza es más amigable con el mecanismo PoS, participar en el staking de Ethereum primero requiere ETH, usar DeFi de Ethereum también requiere ETH, la capacidad de captura de valor de ETH a su vez refuerza la racionalidad de PoS, Ethereum, bajo la tracción de la demanda real, abandonar PoW fue correcto.

Pero a nivel narrativo, el模式 de volumen de transacciones * Tarifa de Gas se asemeja高度 a SaaS y Fintech, no corresponde a la gran narrativa de "computar todo", cuando los usuarios que no usan DeFi se van, el valor de ETH no puede sostenerse continuamente.

Finalmente, nadie usa Bitcoin para transaccionar, siempre hay alguien que quiere usar Ethereum para computar todo.

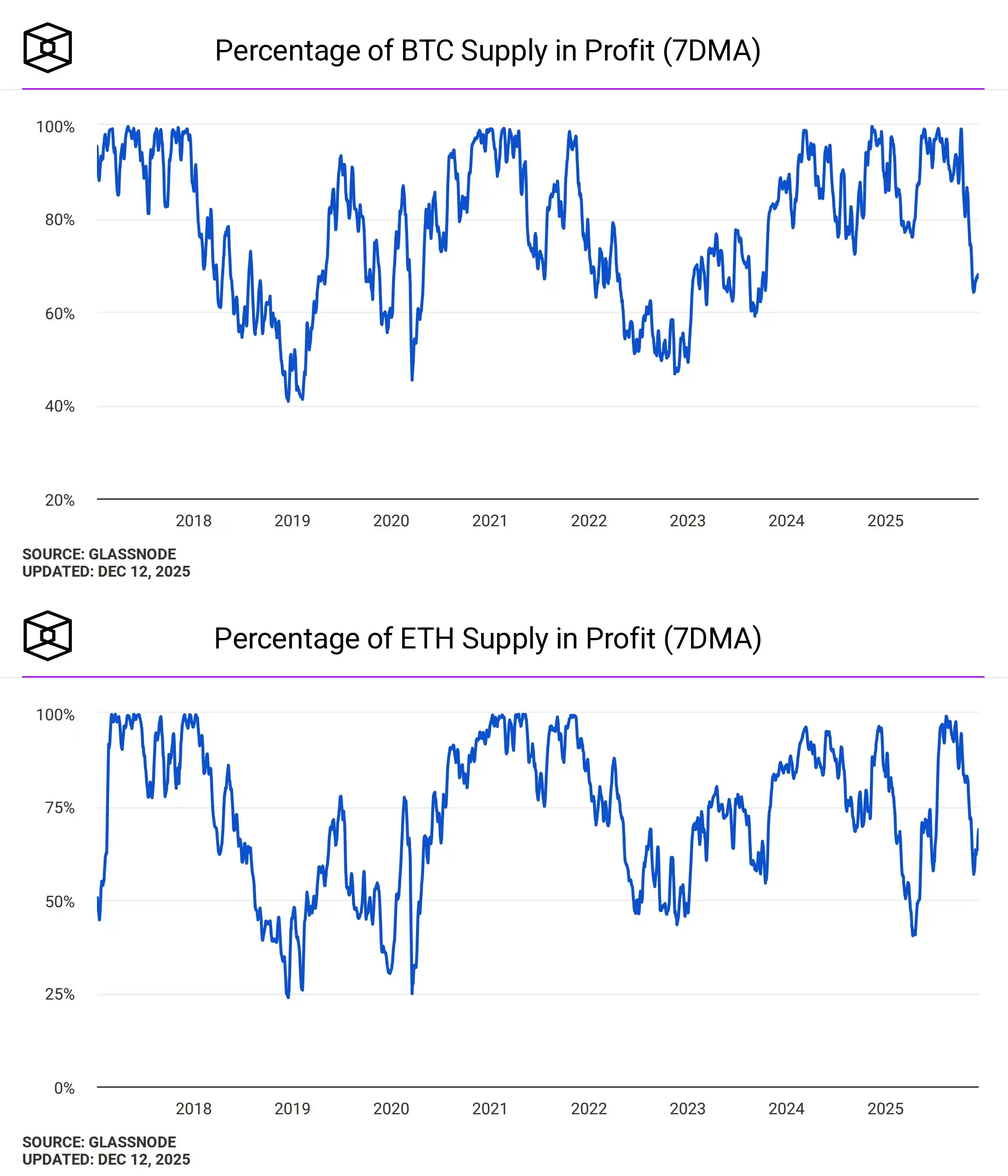

Descripción de la imagen: Rentabilidad de direcciones BTC y ETH; Fuente: @TheBlock__

Descentralización ≠ efecto riqueza, pero después de que Ethereum cambiara a PoS, ya admitió tácitamente que el valor capital de ETH es su única追求, la subida y bajada del precio será反复 objeto de excesiva atención del mercado, cuestionando further la brecha entre su visión y la realidad.

En contraste, la subida y bajada del precio del oro y Bitcoin, ya se equiparan高度 a los cambios de情绪 base del mercado, habrá quien se preocupe por la situación mundial cuando el oro se dispara, nadie duda del valor base de Bitcoin cuando su precio cae.

Es difícil decir que Vitalik y EF causaron la "des" descentralización de Ethereum, pero必须 admitir que el sistema Ethereum se está intermediarizando日益.

Entre 2023/24, se puso de moda que miembros de la Ethereum Foundation fueran asesores en proyectos, como Dankrad Feist para EigenLayer, pero pocos recuerdan que The DAO y varios miembros核心 de Ethereum tenían relaciones poco claras.

Esta situación continuó hasta que Vitalik anunció oficialmente que no invertiría más en proyectos L2, pero la "burocratización" sistémica de todo Ethereum ya era inevitable.

En cierto sentido, intermediario no necesariamente tiene una connotación negativa como corredor, sino que se refiere a la匹配 eficiente y la撮合 de需求 mutuos, por ejemplo, la Fundación Solana,一度 considerada un典范 de la industria,总体 debe impulsar el desarrollo de proyectos desde el mercado y el desarrollo de su propio ecosistema.

Pero para ETH y Ethereum, ETH debería ser un activo "intermediario", pero Ethereum debería mantenerse completamente abierto y autónomo, manteniendo la arquitectura técnica de cadena pública sin permisos.

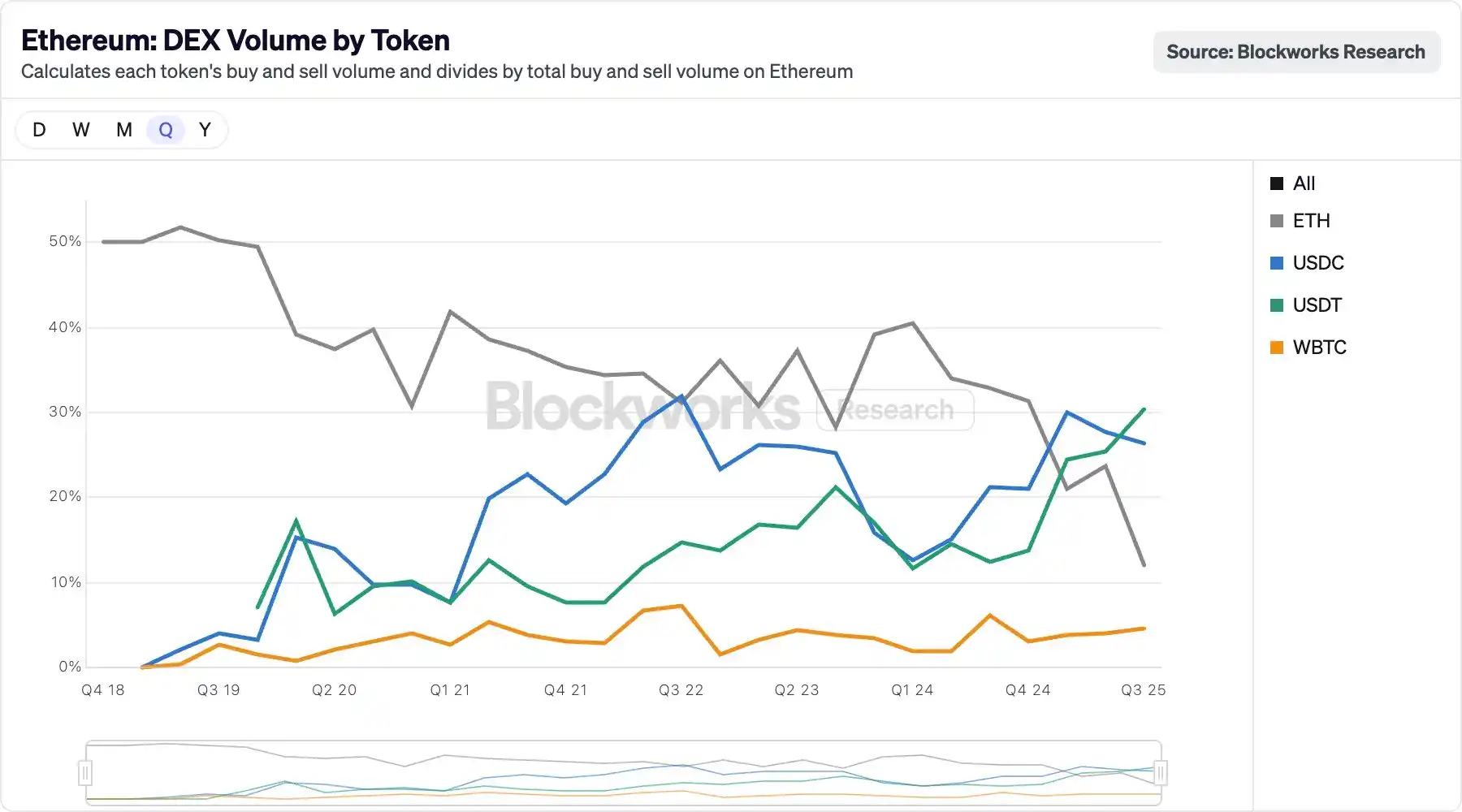

Descripción de la imagen: Volumen DEX de Ethereum por Token; Fuente: @blockworksres

Dentro del ecosistema Ethereum, se observa la迹象 de que las stablecoins están reemplazando gradualmente a ETH, la liquidez migra a la cadena con Perp DEX, USDT/USDC también está cambiando profundamente el格局 antiguo, dentro de los CEX ya se ha representado la historia de las stablecoins reemplazando a ETH/BTC como activo基准, se repetirá en la cadena.

Y USDT/USDC son precisamente activos centralizados, si ETH no puede mantener un amplio escenario de aplicaciones, solo puede ser usado como "activo", en el contexto de acelerar y reducir tarifas, el consumo de Gas Fee debe ser lo suficientemente grande para mantener el precio de ETH.

No solo eso, si Ethereum quiere ser completamente abierto, entonces debería permitir que任意 activo actúe como activo intermediario, pero esto dañaría严重 la capacidad de captura de valor de ETH, por lo que L1 debe recuperar el poder de L2, L1 debe expandirse重新, la privacidad en este contexto puede interpretarse como una necesidad de las instituciones,也可以 entenderse como una elección que no olvida la初心.

Aquí hay muchas historias, cada una merece ser escuchada, pero debes elegir una dirección para actuar.

La descentralización total no puede lograr una minimización organizativa, haciendo que cada cual actúe por su cuenta, bajo el principio de eficiencia, solo se puede inclinar不断 hacia la minimización de la confianza, la minimización de la confianza se apoya en el orden derivado de Vitalik, y la极端 libertad que Sun哥 da a los mercados grises y negros, no tiene ninguna diferencia.

O confiamos en @VitalikButerin, o tenemos que confiar en Sun割 @sunyuchentron, en resumen, la descentralización no puede建立 un orden自在 y auto-sostenible, la gente anhela内心 el极端 caos, pero el cuerpo厌恶极端 el entorno sin seguridad.

Vitalik es un intermediario, ETH también es un intermediario, Ethereum también será el intermediario entre el mundo tradicional y la cadena, Ethereum quiere un producto sin producto, pero cualquier producto不可避免 lleva factores de marketing, falsedad y engaño, Just use Aave y UST no tienen diferencia fundamental.

Solo repitiendo la primera acción fallida, la revolución financiera puede tener éxito, USDT primero fracasó en la red de Bitcoin, UST fracasó al comprar BTC, luego llegó el éxito de TRC-20 USDT y USDe.

O dicho de otro modo, la gente sufre por la caída y el estancamiento de ETH, y sufre por la膨胀 del sistema Ethereum, dejando impotentes a los minoristas y separándose de Wall Street,本来 debería ser Wall Street comprando ETH a los minoristas, pero la gente está comprando las amargas consecuencias de ETF y DAT.

La limitación de Ethereum es el capital ETH itself, producir por producir, producir por ETH, son dos caras de la misma moneda, una verdad self-evidente, Oriente y Occidente no se aceptan mutuamente carteras, preferir cierto ecosistema, cierto emprendedor de capital y proyectos,最终 no es para producir por el token del proyecto invertido, sino para producir por ETH.

De—–>"centralización": El futuro de la computadora financiera

De la Segunda Internacional a LGBT, del Partido Pantera Negra a la Pantera Negra, de Bitcoin a Ethereum.

Tras el evento The DAO, Nick Szabo comenzó a detestar todo lo relacionado con Ethereum, después de todo Satoshi Nakamoto se ha escondido en la ciudad, pero el rendimiento de Ethereum no puede decirse que sea malo, no estoy esquizofrénico, critico a Ethereum y luego recuerdo lo bueno de V.

En comparación con Solana e HyperEVM y otras cadenas públicas de próxima generación, Ethereum sigue siendo el mejor选手 en equilibrar descentralización y efecto riqueza, incluso Bitcoin, su mayor defecto es no admitir contratos inteligentes de forma nativa.

Como una cadena antigua de 10 años, ETH y Ethereum han pasado de ser "oposición" a "oposición oficial",需要 salir de vez en cuando a invocar el espíritu de la descentralización y el cypherpunk, y luego continuar avanzando hacia el futuro现实 de la computadora financiera.

El búho de Minerva solo puede volar de noche, el debate sobre el efecto riqueza y la descentralización debe ser enterrado en Königsberg, la真正 cruel práctica histórica ya ha enterrado这两套 narrativas juntas.