Fuente: LEGION (@legiondotcc)

Título original: What prediction markets reveal about ICOs

Compilación y organización: BitpushNews

Mercados de predicción en el mundo de los tokens

El mercado de predicciones de lanzamientos de tokens de Polymarket ha procesado casi $2.5 mil millones en volumen de operaciones, y la plataforma afirma tener una precisión de predicción asombrosa: 100% en la recaudación prevista y más del 90% en la valoración. Sin embargo, un análisis en profundidad revela que estos datos son gravemente engañosos: la verdadera señal del mercado no está en "lo que se predijo correctamente", sino en "cuánto se predijo mal".

Mediante el análisis de datos de 231 mercados de predicción en 29 eventos de lanzamiento de tokens, combinado con el rendimiento real de los tokens de CoinGecko, descubrimos que estos mercados no son herramientas de predicción confiables, sino indicadores contrarios que reflejan el sentimiento del mercado.

Hallazgo principal:

Hasta una semana antes del cierre del mercado de predicción, la precisión real de la predicción era solo del 66.7%. En el momento crucial, la multitud se equivocaba 1 de cada 3 veces, y el error de predicción se manifestaba sistemáticamente como un exceso de optimismo.

Problema de volatilidad de 24 horas: Utilizando datos horarios de CoinGecko, descubrimos que las apuestas del PM en el mercado de "FDV posterior al listado supera X en 24 horas" apuestan por una volatilidad extrema.

Cambio promedio en 24 horas: ±23% | Mejor caso: Monad +54.8% | Peor caso: Trove -38.7%.

El 75% de los tokens bajaron de precio durante las primeras 24 horas posteriores al listado. Precisión de la predicción de FDV a 24 horas del PM: solo 62.5%.

La falacia de la precisión

Cuando rastreamos cómo cambian las probabilidades del mercado a lo largo del tiempo, en lugar de solo observar el resultado final, emerge una imagen diferente. Los mercados de compromiso parecen "100% precisos" porque, a medida que avanza la venta, los datos finales se filtran. Los iniciados y observadores actualizan los precios en base a esto, lo cual es solo un descubrimiento de precios posterior a los hechos.

Hallazgo principal:

Tanto los mercados de compromiso como los de FDV tienden a una precisión de ~100% al cierre porque se liquidan una vez que se conoce el resultado. Los mercados de compromiso cierran después de finalizada la venta; los mercados de FDV cierran después de que termina el período de 24 horas posteriores al listado. El único indicador de predicción significativo es la precisión una semana antes del cierre, cuando aún existía una verdadera incertidumbre. Una precisión del 66.7% en los compromisos indica que, en el momento crucial, el mercado se equivocó un tercio de las veces.

Dónde se equivoca el juicio de los usuarios

Examinamos cada mercado donde los usuarios tenían más del 60% de confianza en un resultado que no se materializó. En cada caso, la dirección del error fue consistente: sobreoptimismo. La multitud creyó consistentemente que la recaudación sería mayor y la valoración más alta de lo que realmente fue.

Este sesgo sistemático sugiere que los participantes en estos mercados son especuladores optimistas, atraídos precisamente porque son bullish con la venta de tokens.

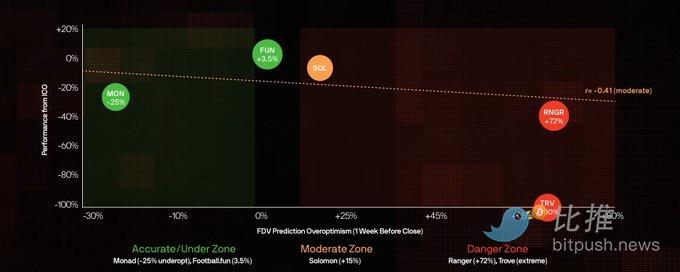

Sobreoptimismo vs Rendimiento del token (desde la ICO)

Metodología: Este análisis solo incluye mercados que realizaron una ICO pública y han emitido un token, utilizando las probabilidades del PM una semana antes del cierre. Grado de sobreoptimismo = (FDV predicho por el PM – FDV real a 24h) / FDV real a 24h. El eje Y muestra el rendimiento desde la ICO hasta hoy.

Los datos muestran una correlación negativa moderada (r=-0.41) entre el grado de sobreoptimismo y el retorno de la ICO. Monad fue subestimada (-25%), pero aún así ha caído un -24% desde la ICO. Ranger fue la más sobrevalorada (+72%) y ha caído un -32% desde la ICO. Solo Football.fun se mantiene por encima del precio de la ICO (+1%).

Ranking de rendimiento de tokens

La siguiente tabla utiliza las probabilidades históricas del PM de una semana antes del cierre, revelando la precisión predictiva real.

El patrón es claro: el sobreoptimismo extremo presagia un desastre, y un alto volumen de operaciones en el PM es un indicador contrario incluso cuando sus predicciones son acertadas.

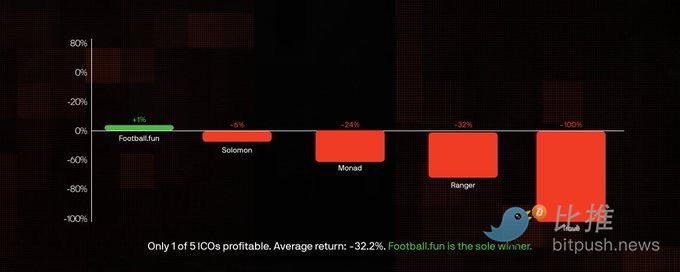

FDV de la ICO vs Rendimiento en el listado

Hallazgo clave: Entre los tokens con datos de ICO, el 40% se listó a una valoración inferior a la de su ICO. Retorno promedio desde la ICO hasta hoy: -32.2%. Solo Football.fun cotiza por encima de su precio de ICO.

El patrón es muy evidente: incluso los tokens que se listaron por encima de su valoración de ICO (Monad, Solomon) finalmente cayeron por debajo del precio de la ICO. De los 5 tokens de ICO en este conjunto de datos, solo Football.fun actualmente cotiza por encima de su precio de ICO (+1%), siendo el único ganador.

Conclusiones clave

Tras analizar 231 mercados, $241.5 millones en volumen de operaciones y 8 tokens listados con datos de FDV a 24h verificados, varias conclusiones emergen con claridad:

1. La "precisión del 100%" carece de sentido. Los mercados cierran después de que se conoce el resultado (mercados de compromiso después de la venta, mercados de FDV después de 24 horas), por lo que la precisión tardía se acerca irrelevantemente al ~100%. Hasta una semana antes del cierre, la precisión predictiva real de los mercados de compromiso era solo del 66.7%. En el momento crucial, la multitud se equivocó un tercio de las veces.

2. Sobreoptimismo sistemático. De los 15 mercados principales, 5 mostraron más del 60% de confianza en umbrales que no se alcanzaron. Subestimación promedio del FDV: +35%.

3. Un alto volumen de operaciones en el PM es un indicador contrario. Monad ($89 millones) y MegaETH ($67 millones) tuvieron los grados más altos de sobreoptimismo. Cuanto más dinero invierte la multitud, más segura se siente y, a menudo, más se equivoca.

4. Predicciones conservadoras = Mejores resultados. Los tokens donde el PM predijo con precisión (Monad, Football.fun) cayeron menos. El bajo hype y las predicciones precisas parecen ser señales alcistas.

Señales de trading

Según el análisis, podemos extraer señales accionables para evaluar futuras ventas de tokens. No son absolutamente precisas, pero representan patrones que se repitieron en nuestro conjunto de datos.

Señales bajistas

-

Volumen de operaciones en el PM > $50 millones

-

Grado de sobreoptimismo del FDV > 50%

-

Es posible que no se alcance ningún umbral de FDV

-

Grado de sobreoptimismo del monto comprometido > 30%

Señales alcistas (relativamente)

-

Volumen de operaciones en el PM < $5 millones

-

Error de predicción del FDV dentro del 20%

-

Se alcanzarán múltiples umbrales de FDV

-

Las expectativas de la multitud son conservadoras

Esta asimetría es crucial. Las señales bajistas son indicadores fuertes de malos resultados, mientras que las señales alcistas son relativamente más débiles, solo sugiriendo que un token podría "caer menos" que sus contrapartes muy promocionadas. En un mercado donde los precios de los tokens han retrocedido普遍mente desde sus máximos históricos, "caer menos" es ya lo mejor posible.

En resumen: Los mercados de venta de tokens de Polymarket son esencialmente medidores de hype. La verdadera señal no está en la predicción en sí, sino en la desviación entre el resultado predicho y el rendimiento real. Cuando el dinero de la multitud fluye frenéticamente, apostando a que las valoraciones seguirán subiendo, la precaución es sabia.

La historia lo demuestra repetidamente: cuando el consenso del mercado alcanza su punto máximo, a menudo es cuando los inversores soportan el mayor dolor.

Fuente de datos en el artículo: Polymarket CLOB API, CoinGecko, CMC (validación cruzada), datos de precios al 27 de enero de 2026.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush