Autor: a16z New Media

Compilación: Deep Tide TechFlow

Introducción de Deep Tide: La columna de gráficos semanales de a16z cubre cuatro temas: las superplataformas registraron ingresos "otros" anormalmente altos en el Q1 gracias a inversiones de capital privado; los libros electrónicos generados por IA se han multiplicado, pero el contenido de calidad también está creciendo; el empleo en los centros de llamadas de Filipinas aumenta contra la tendencia, y el costo de la IA de voz aún no alcanza al humano; las descargas, ingresos y tiempo de uso de la IA en dispositivos móviles se han duplicado, y las instalaciones diarias de Codex superan a Claude Code. Cuatro gráficos, cuatro señales contrarias a la intuición.

"Otros ingresos": el negocio de capital riesgo de los gigantes tecnológicos

El crecimiento de las ganancias en el mercado público ya es exagerado, y Wall Street espera que sea aún mayor este año.

Pero debajo de las cifras de beneficios hay un detalle poco común: los ingresos de las superplataformas no provienen en su totalidad de su negocio principal. En el primer trimestre, la proporción de "Otros ingresos" (Other Income) sobre el beneficio neto fue absurdamente alta.

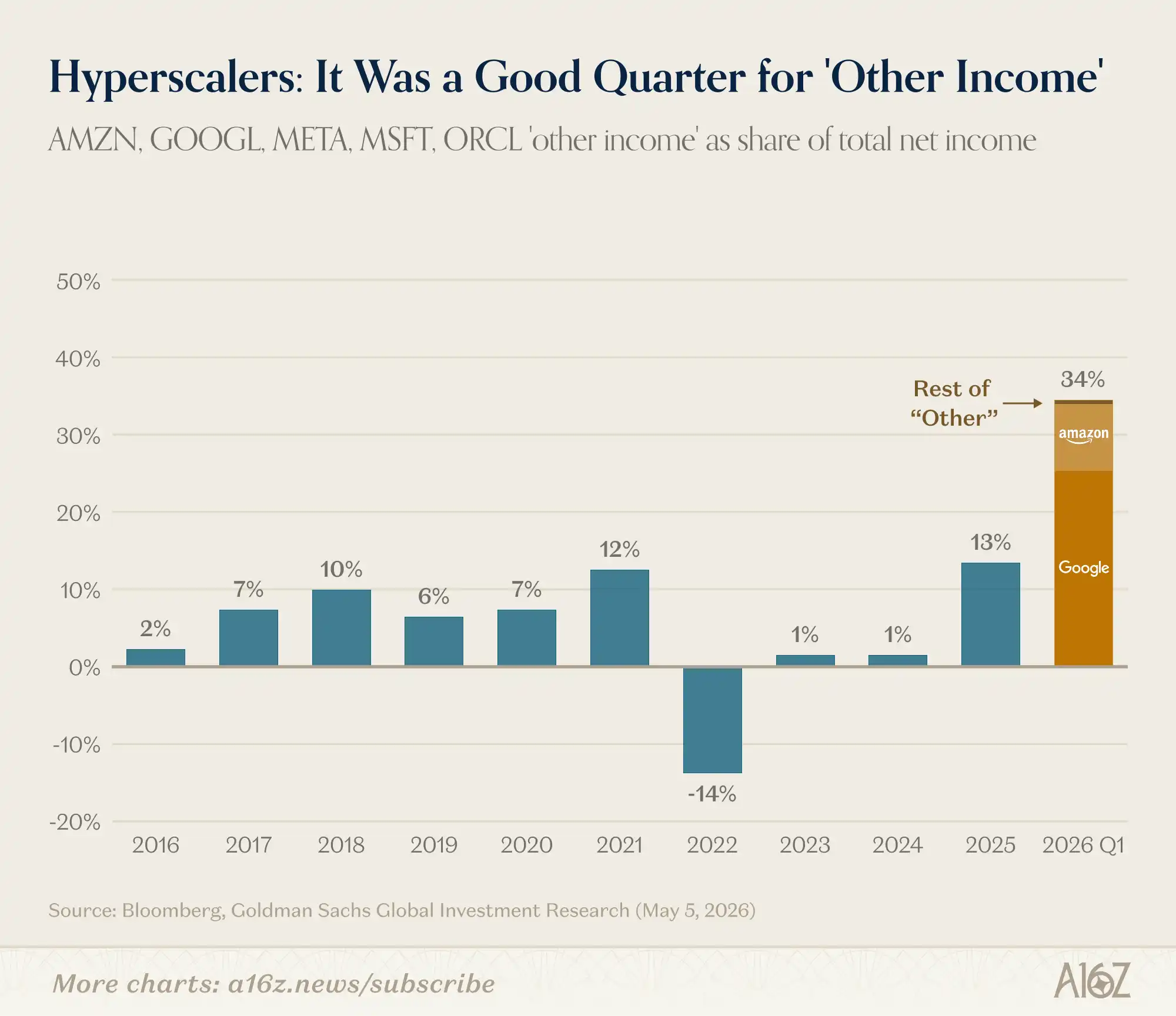

Pie de figura: Proporción de "Otros ingresos" sobre el beneficio neto de las superplataformas, superó un tercio en el Q1, la norma histórica es del 5%-10%

Los "Otros ingresos" del Q1 superaron un tercio del beneficio neto, históricamente esta cifra rondaba entre el 5% y el 10%.

¿De dónde viene este dinero? Principalmente de los rendimientos de las inversiones de capital privado de Amazon y Google, que suman unos 53.000 millones de dólares. El CFO de Alphabet dijo en la llamada de resultados: "Otros ingresos y gastos fueron de 37.700 millones de dólares, principalmente por ganancias no realizadas de la cartera de inversiones en empresas no cotizadas"; Amazon reveló en su 10-Q unos ingresos netos de 15.600 millones de dólares procedentes de su inversión en Anthropic.

En resumen: a las superplataformas les va bastante bien con el capital riesgo.

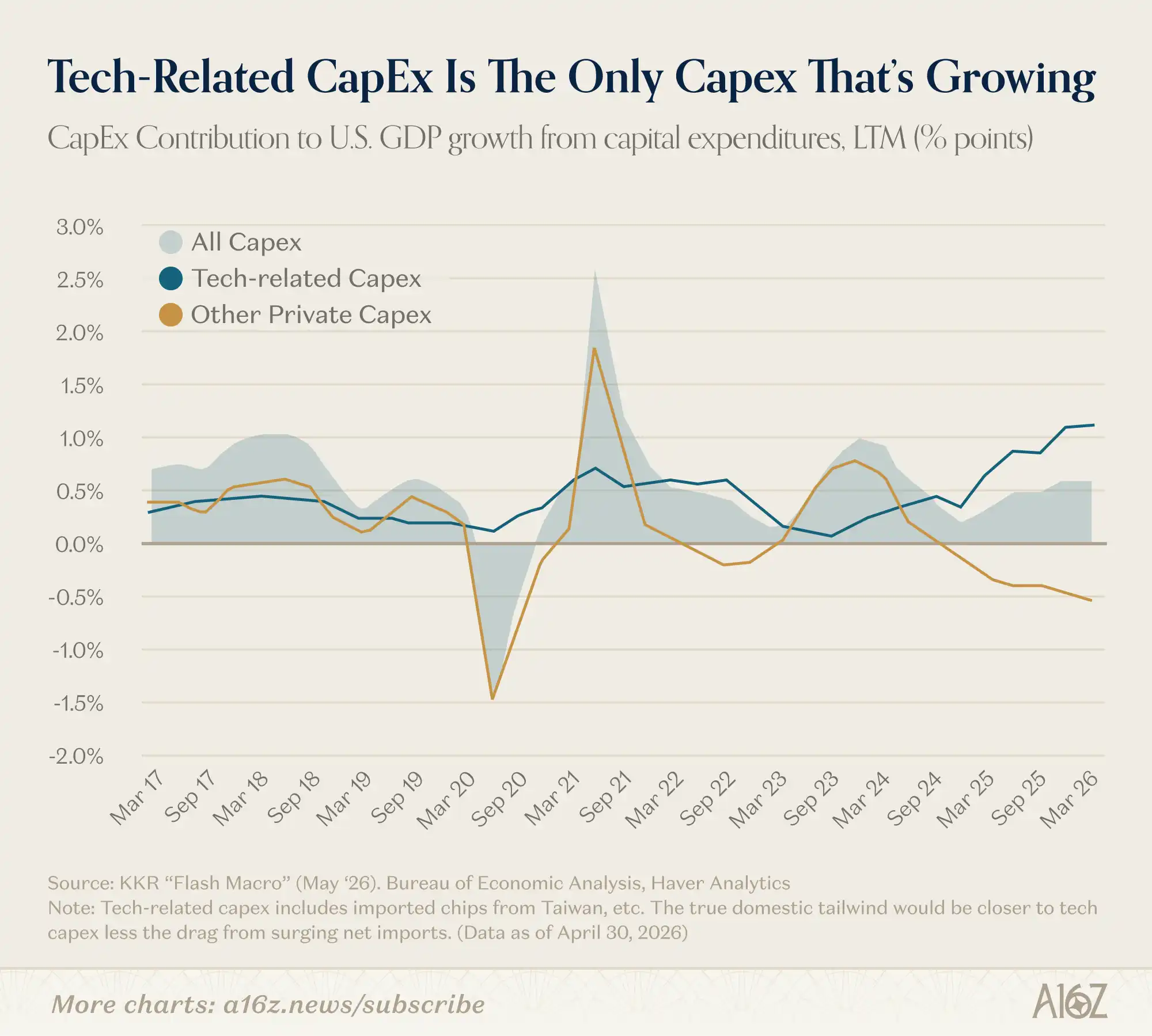

Pero la inversión tecnológica hace tiempo que dejó de ser un juego solo para gigantes. Según estimaciones de KKR, el gasto de capital relacionado con la tecnología es actualmente la única categoría de gasto de capital que está impulsando el crecimiento del PIB:

Pie de figura: Del crecimiento del 2% del PIB de EE.UU. en el Q1, el gasto de capital tecnológico contribuyó con un 1,9%, casi la totalidad.

El PIB de EE.UU. creció un 2% en el Q1, de los cuales el gasto de capital tecnológico contribuyó con un 1,9%. Es decir, sin inversión tecnológica, el PIB básicamente no se mueve.

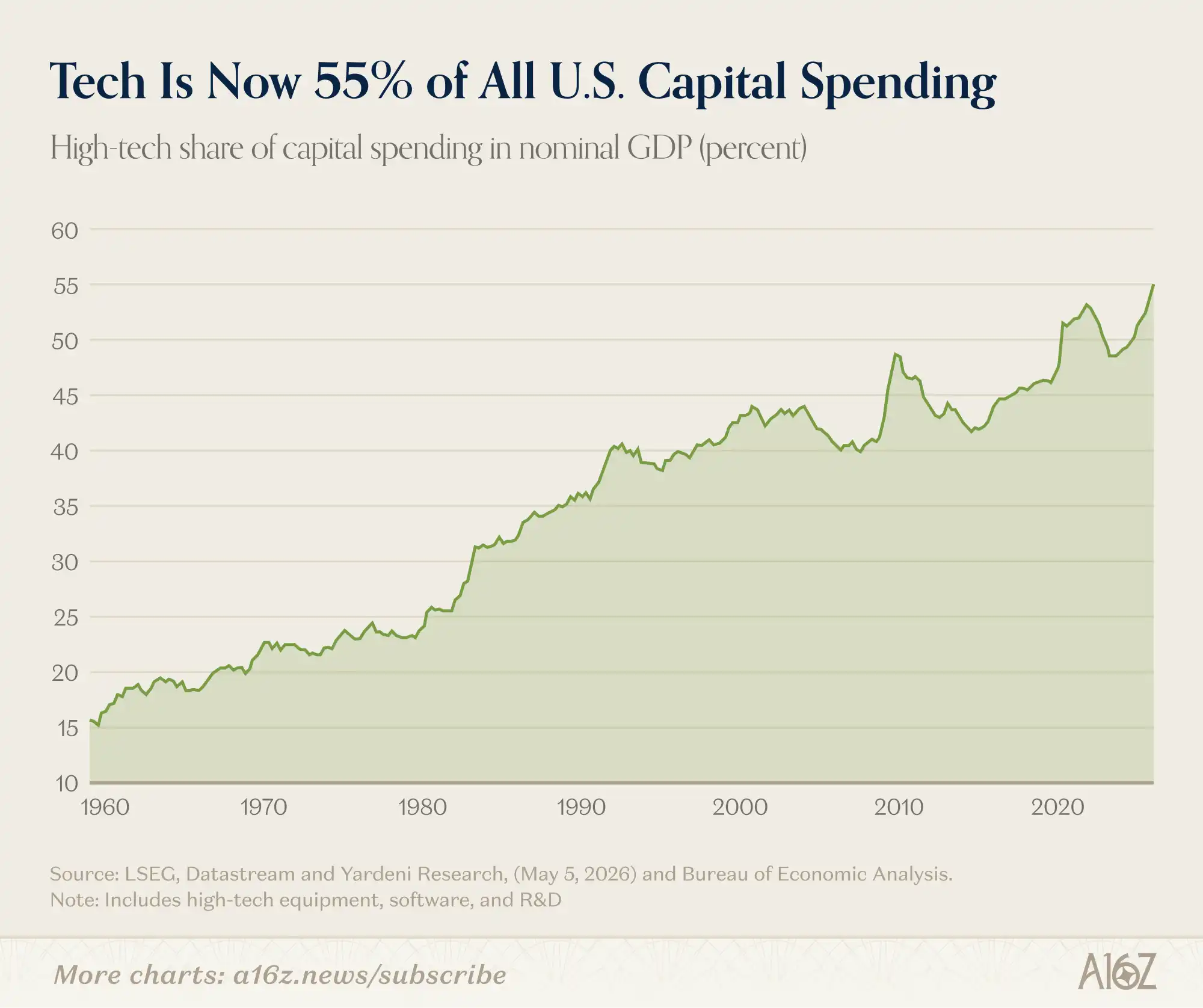

Ampliando más el enfoque, según las estadísticas de la Oficina de Análisis Económico (BEA) sobre el gasto de capital total de las empresas (que incluye I+D y software), la tecnología ya representa el 55% de toda la inversión empresarial en EE.UU.:

Pie de figura: La proporción de la tecnología en el gasto de capital total de las empresas estadounidenses sigue aumentando, y actualmente alcanza el 55%.

Esta proporción ha estado subiendo durante mucho tiempo, y la IA podría acelerar esta tendencia. Yardeni Research propone un marco interesante: en los libros de texto de economía hay tres factores de producción: tierra, trabajo y capital. Ahora debería añadirse un cuarto: datos. La IA hace que los datos sean más útiles, y cuanto más útiles sean los datos, mayor será la demanda de herramientas para invertir en ellos y procesarlos.

Que a Amazon y Google les vaya bien con el capital riesgo es una cosa. El hecho más grande es: ahora todos somos inversores en tecnología.

Proliferación de libros basura de IA, pero también hay más contenido de calidad

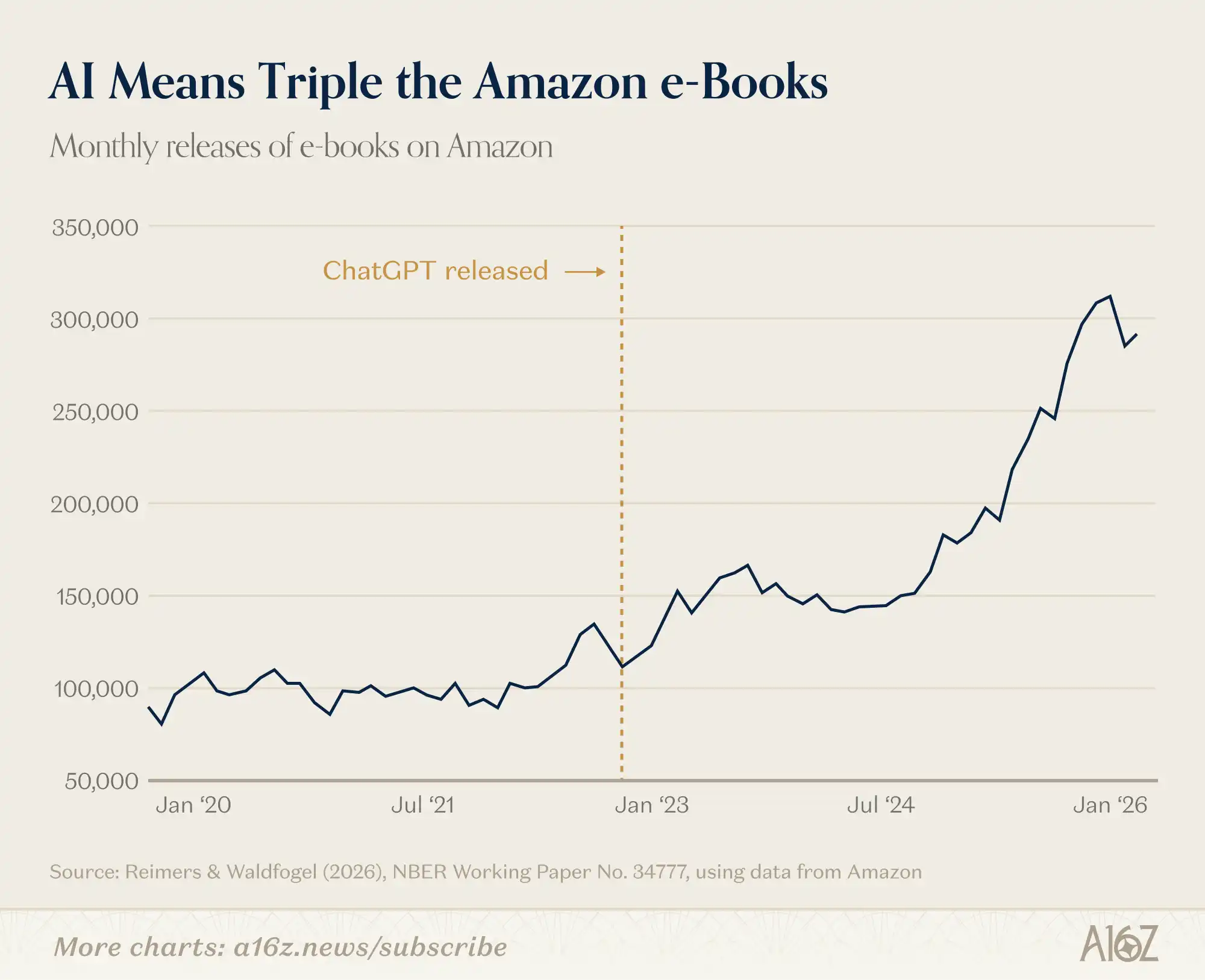

Buena noticia: hay muchos más libros electrónicos en Amazon que antes. Mala noticia: la mayor parte del aumento son principalmente basura generada por IA.

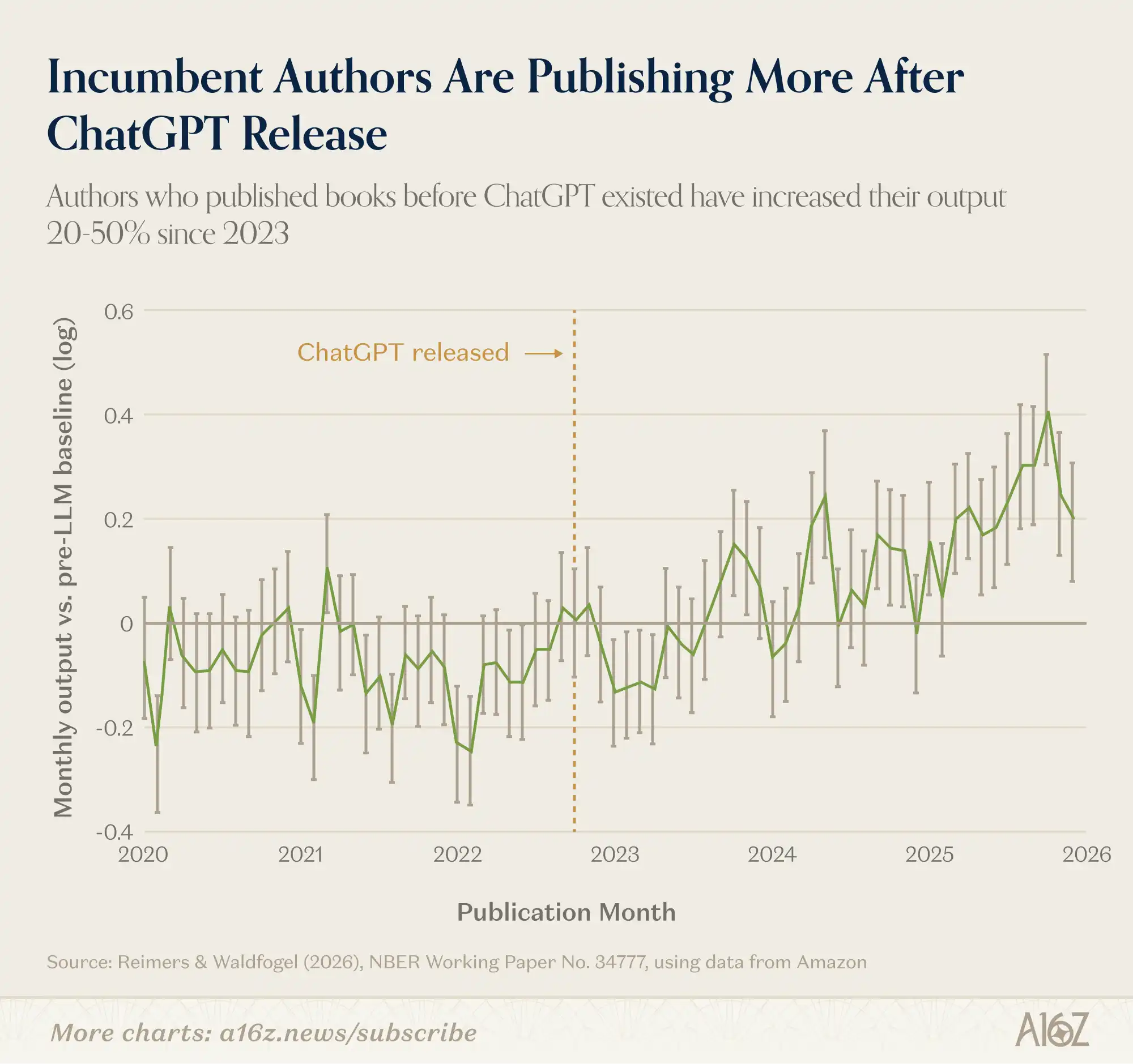

Pie de figura: El volumen mensual de lanzamientos de libros electrónicos en Amazon se ha triplicado desde el lanzamiento de ChatGPT, superando los 300.000 mensuales a finales de 2025.

Tras el lanzamiento de ChatGPT, el volumen mensual de lanzamientos de libros electrónicos en Amazon pasó de unos 100.000 a más de 300.000.

Esta gráfica se puede leer de dos maneras.

La primera es muy intuitiva: llegó la IA, el tsunami de contenido basura, Amazon está inundado de libros de baja calidad generados por máquinas.

La segunda es más sutil: es cierto que hay más basura, pero también hay más libros "aceptables" que antes. Un artículo del NBER de dos profesores de Cornell y Minnesota hizo un cálculo cuantitativo: utilizando un modelo de demanda Logit anidado para estimar, la selección de libros electrónicos de 2025 proporcionó aproximadamente un 7% más de excedente del consumidor que el escenario contrafáctico de creación puramente humana. Los lectores de 2023 apenas obtuvieron beneficios, pero para 2025, los beneficios ya eran perceptibles.

Otro hallazgo es aún más interesante: la IA ayuda más a los autores establecidos (aquellos que publicaban libros antes de que existieran los LLM).

Pie de figura: Después de 2023, la producción de los "autores establecidos" (aquellos que publicaban antes de los LLM) aumentó significativamente; la IA mejoró su productividad.

La IA no solo creó una oleada de autores robots, también hizo que los autores humanos fueran más productivos.

Marc Andreessen predijo hace unos años en el podcast de David Perell: escribir se volverá tan fácil que el contenido basura proliferará; pero al mismo tiempo, con herramientas tan poderosas, el contenido de calidad también debería experimentar un crecimiento explosivo. La basura es real, pero el valor residual también lo es. Quienes escriben bien, ahora escriben más.

Los centros de llamadas no han muerto, y la IA de voz aún es muy cara

David George acaba de escribir un artículo argumentando que la idea de que la IA reemplace puestos de trabajo es una falsedad. Distingue entre "sustitución" y "potenciación": el servicio al cliente es el candidato típico para la sustitución, la IA puede responder todas las preguntas y tiene paciencia infinita.

La lógica es impecable. Pero los datos no la respaldan.

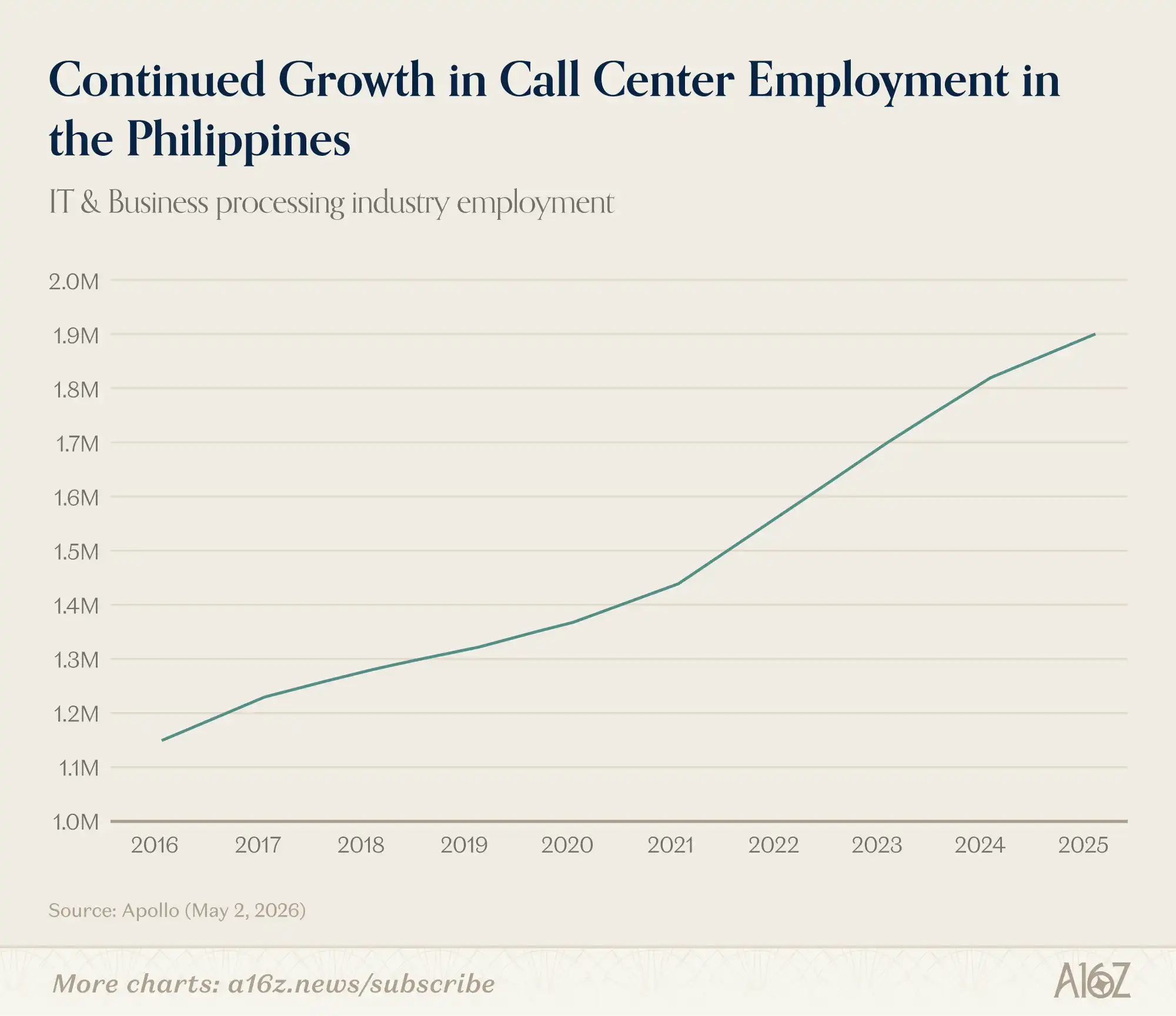

Pie de figura: Empleo en el sector de subcontratación de TI y procesos de negocio en Filipinas, de 1,15 millones en 2016 a 1,9 millones en 2025, abarcando cada salto de capacidad de la IA.

Filipinas es la capital mundial de los centros de llamadas. Los datos de Apollo muestran que el empleo en el sector de TI y subcontratación de procesos de negocio pasó de 1,15 millones en 2016 a 1,9 millones en 2025, atravesando cada gran actualización de la IA. La asociación del sector prevé 70.000 nuevos puestos en 2026, un aumento interanual del 3,7%.

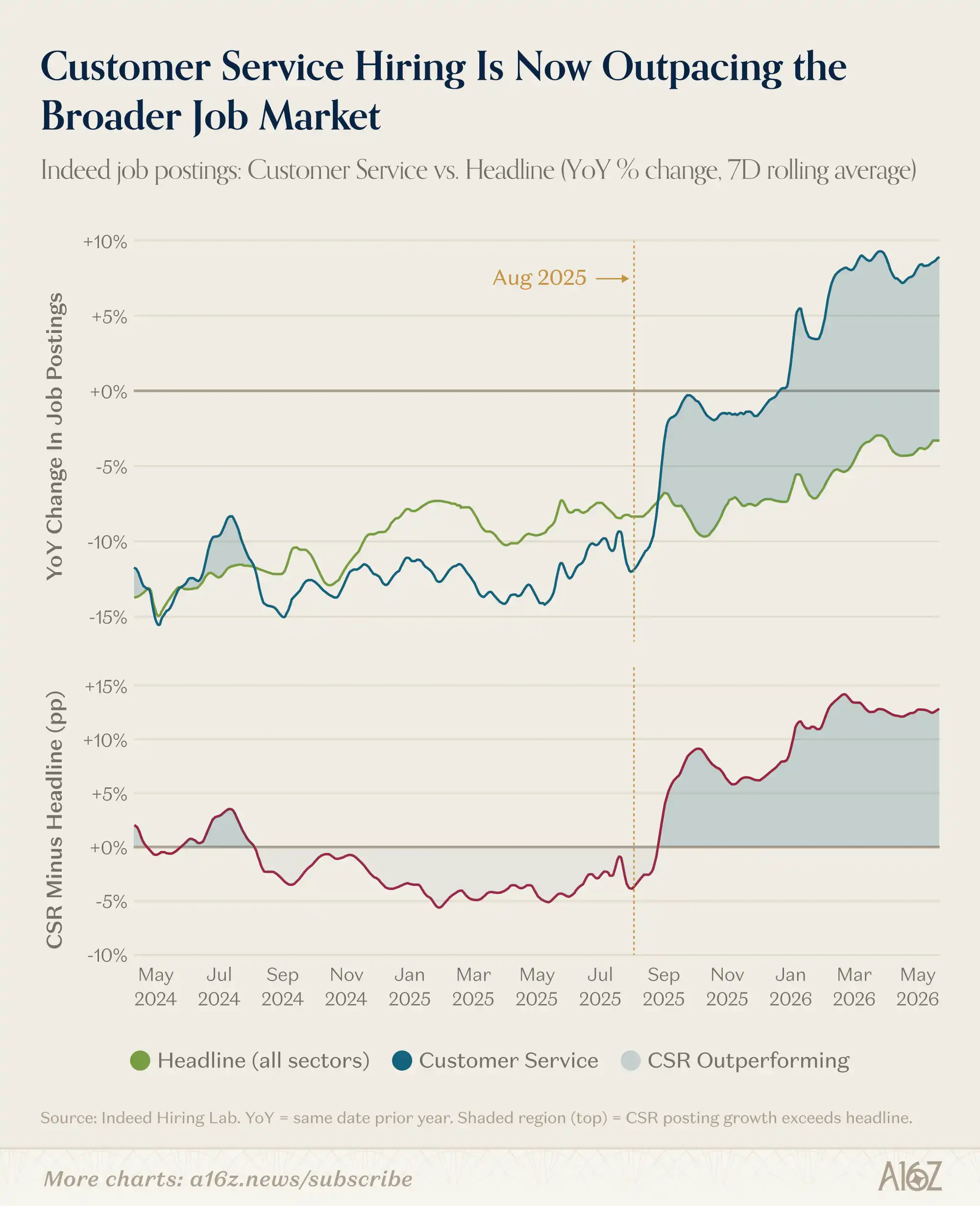

La situación en Estados Unidos es similar. Los datos de Indeed muestran que la contratación para puestos de servicio al cliente no solo no ha disminuido, sino que supera al mercado general:

Pie de figura: Los datos de Indeed muestran que la tasa de crecimiento interanual de los puestos de servicio al cliente supera a la contratación general en unos 10 puntos porcentuales; el cambio ocurrió en agosto de 2025.

La tasa de crecimiento interanual de la contratación en servicio al cliente supera a la del mercado laboral general en unos 10 puntos porcentuales. Y este cambio ocurrió recientemente, en agosto de 2025.

¿Significa esto que la IA es en realidad beneficiosa para el sector del servicio al cliente? Probablemente no.

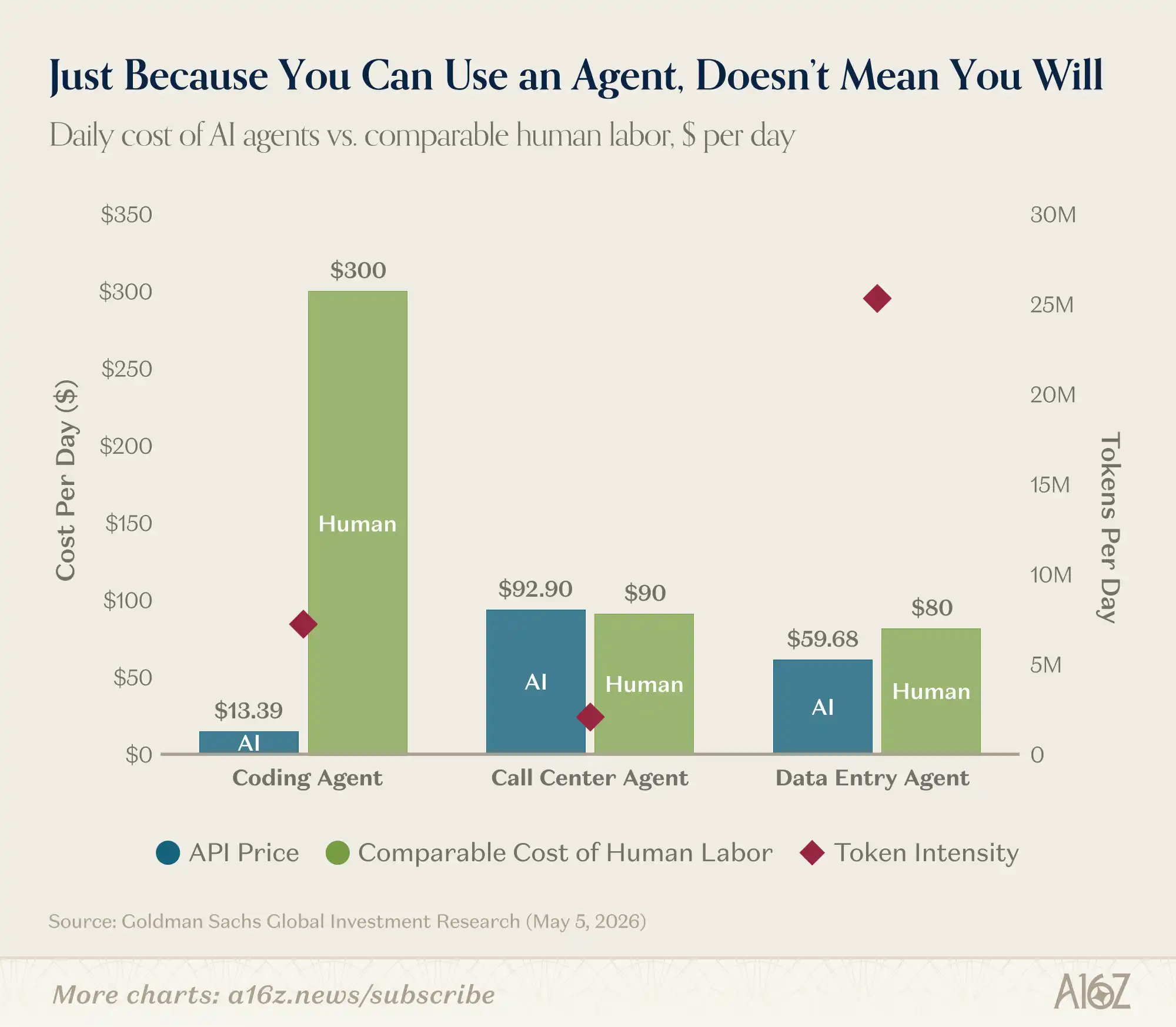

La razón principal es el costo. La salida de texto de los LLM es barata, pero la IA de voz aún es cara. Goldman Sachs realizó una prueba interna, comparando el costo total de un agente de IA con el de un agente humano:

Pie de figura: Estimación de Goldman Sachs: el costo total de un agente de IA es de unos 92 USD/día, el humano unos 90 USD/día, básicamente iguales.

El costo total de un agente de IA ronda los 92 USD/día, el humano unos 90 USD/día. Básicamente iguales. Compárese con un agente de programación: salida de texto puro, el costo es varios órdenes de magnitud menor que el humano. La diferencia entre código y servicio al cliente es que la demanda potencial de código es mucho mayor que la de servicio al cliente, por lo que el apalancamiento de la reducción de costos es completamente diferente.

La historia de Klarna es la mejor ilustración. A principios de 2024, Klarna anunció que reemplazó a 700 agentes de servicio al cliente con IA; el CEO dijo que la IA hacía el trabajo de todos. Esto se convirtió en el caso emblemático de "la IA reemplaza a los humanos". Para mayo de 2025, el CEO cambió de discurso y comenzó a contratar de nuevo: la calidad del servicio cayó, las respuestas a los usuarios eran estereotipadas.

Esta situación no durará para siempre. El costo de las API está cayendo rápidamente, empresas como Decagon están creciendo rápidamente, y la comparación de costos dentro de 18 meses podría ser completamente diferente.

Los buenos productos de IA explotan extremadamente rápido

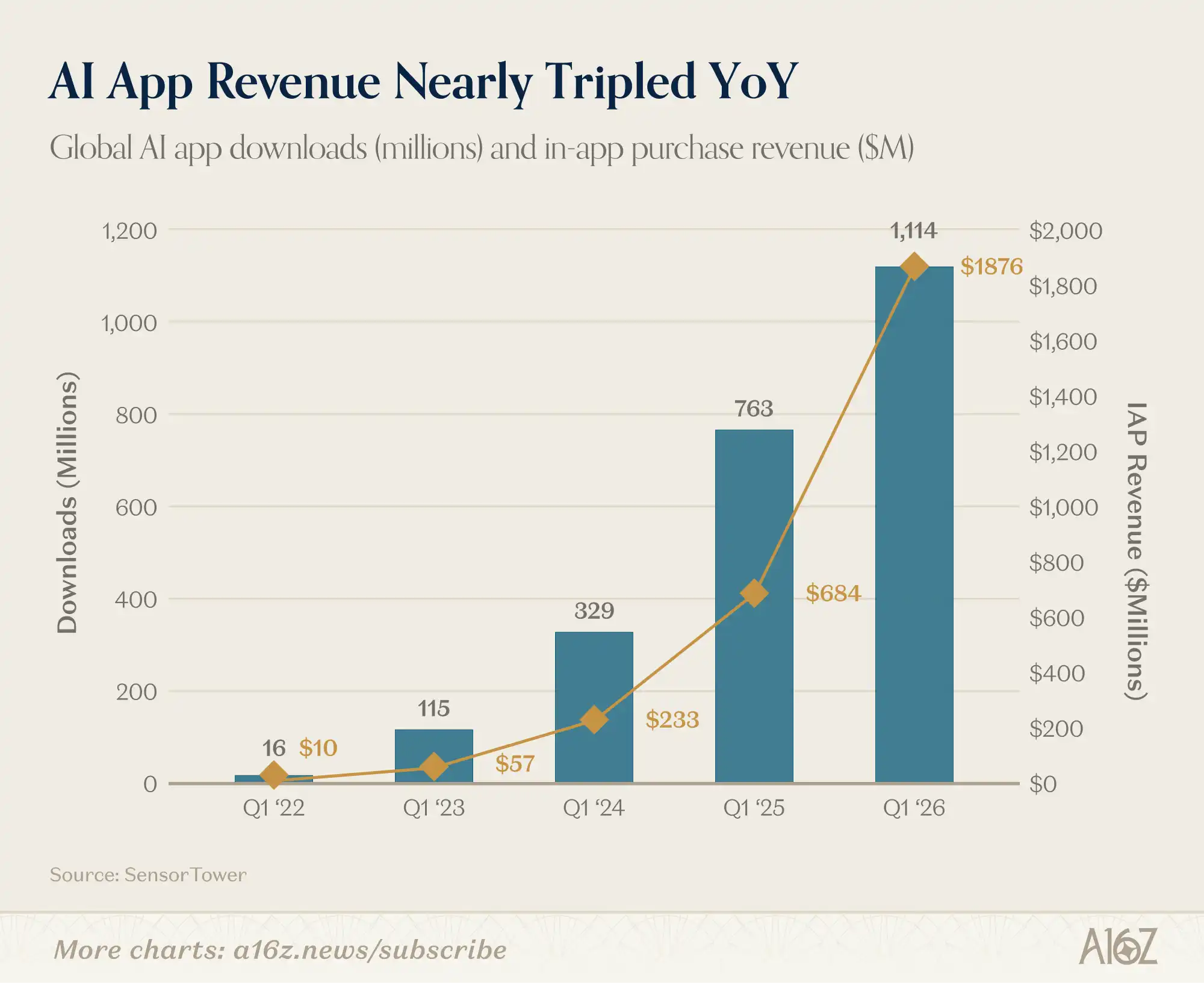

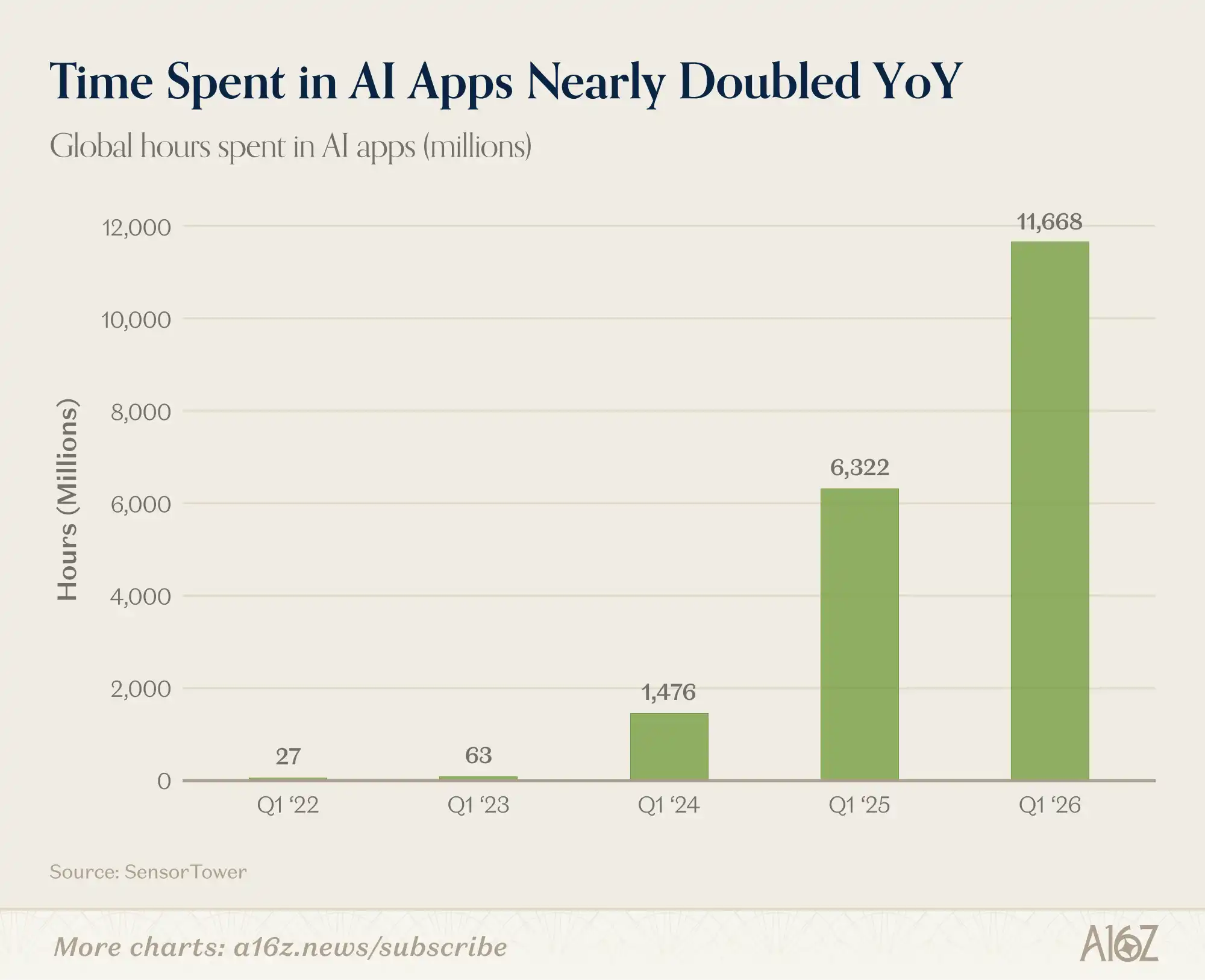

La velocidad de penetración de la IA en dispositivos móviles es asombrosa:

Pie de figura: Datos del Q1 de descargas, ingresos y tiempo de uso de aplicaciones de IA en móviles.

Pie de figura: La monetización y el tiempo de uso de las aplicaciones de IA casi se duplicaron interanual en el Q1.

Las descargas, la monetización y el tiempo de uso en el Q1 giraron al alza; la monetización y el tiempo de uso casi se duplicaron interanual.

Quizás la gente pasa menos tiempo en redes sociales porque están usando IA para "vibe coding" en sus móviles. Tampoco es malo.

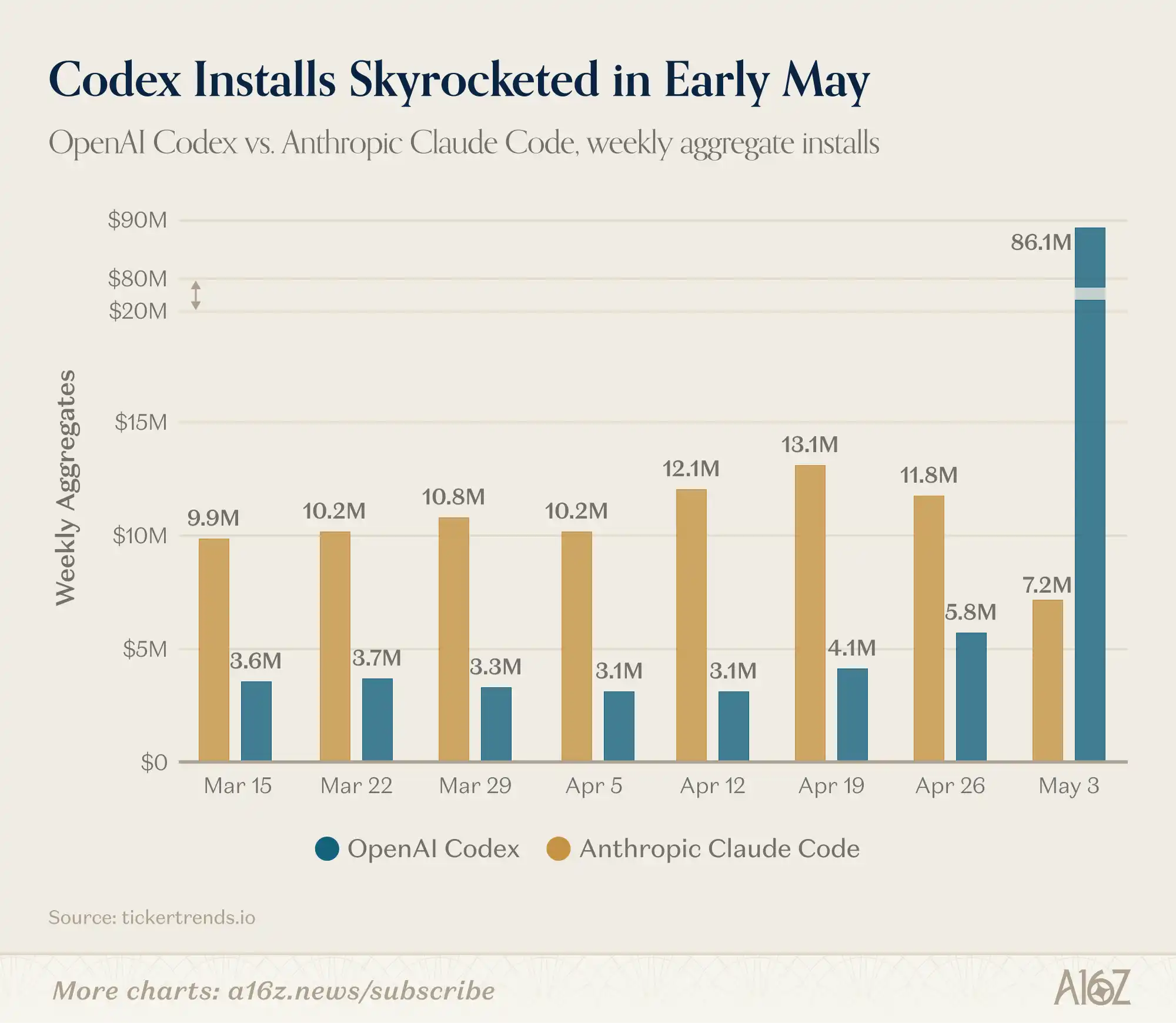

Hablando de "vibe coding", ha llegado un nuevo participante:

Pie de figura: Las instalaciones diarias de Codex se dispararon en mayo, superando en un solo día a Claude Code, que había sido el rey de las herramientas de código durante el último año.

Las instalaciones diarias de Codex se dispararon en mayo, superando en un solo día a Claude Code. Por supuesto, son solo datos de un día, y la base es más baja, pero señala un problema: los buenos productos se propagan extremadamente rápido.

Jeff Bezos dijo en 2012: antes podías vender un producto mediocre con marketing, ahora es cada vez más difícil. Un buen producto hará que los usuarios lo promocionen por ti.

En el campo de la IA, esta lógica se lleva al extremo. La señal se propaga rápido, la voluntad de los usuarios para cambiar es alta, nadie será leal a una plataforma o modelo.

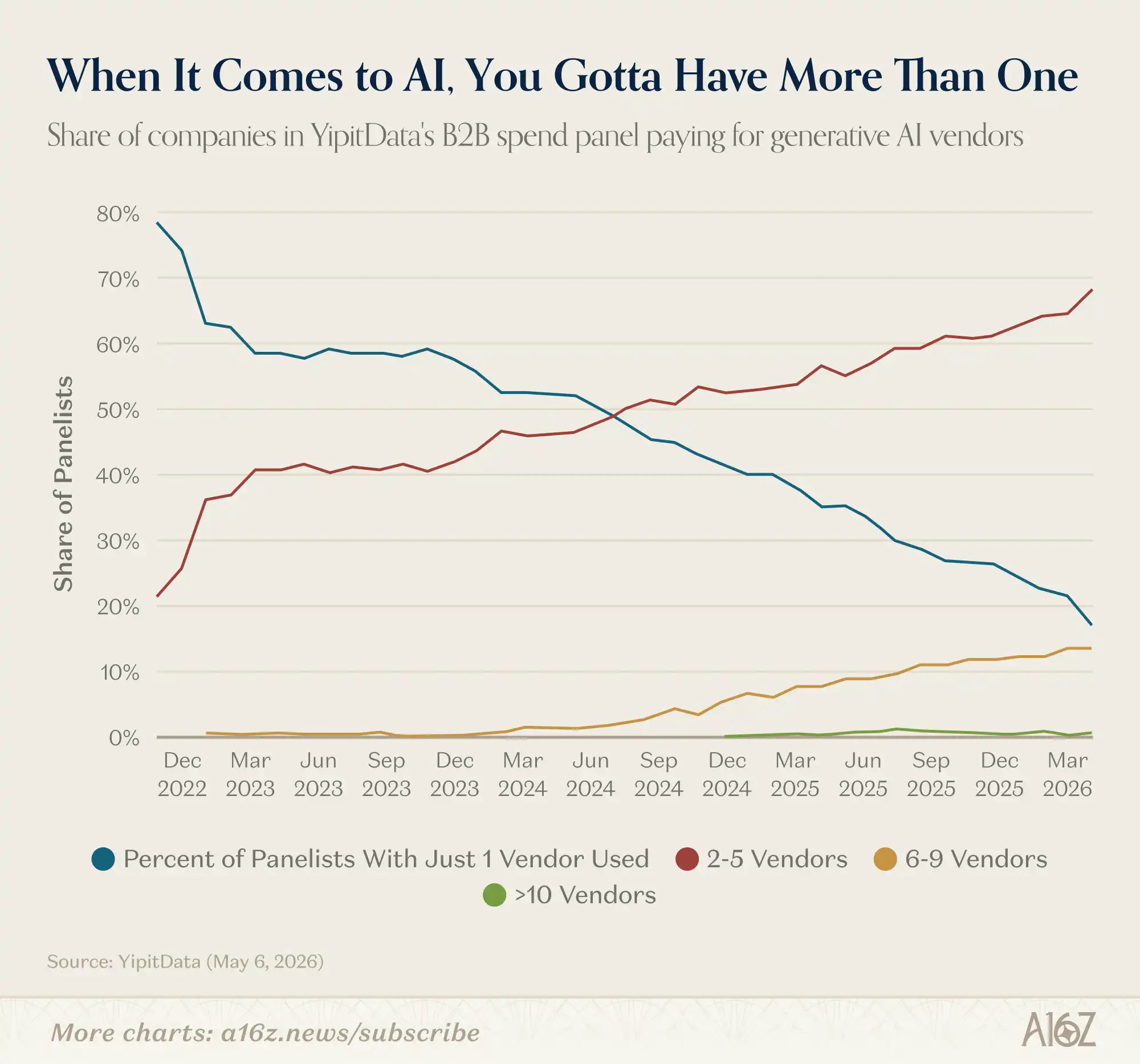

A nivel B2B ocurre lo mismo:

Pie de figura: Los datos de YipitData muestran que la proporción de empresas que usan entre 2-5 y 6-9 proveedores de IA sigue aumentando; las que usan solo uno son menos del 20%.

La proporción de empresas que utilizan múltiples proveedores de IA sigue aumentando; las que usan solo uno ya son menos del 20%. El mercado B2B de IA, por ahora, no tiene un claro ganador que se lo lleve todo.